Global Pharmacy Benefit Management Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

633.83 Billion

USD

1,033.24 Billion

2024

2032

USD

633.83 Billion

USD

1,033.24 Billion

2024

2032

| 2025 –2032 | |

| USD 633.83 Billion | |

| USD 1,033.24 Billion | |

| % | |

|

Сегментация мирового рынка услуг по управлению льготами в аптеках по типу (коммерческие планы медицинского страхования, планы самострахования работодателей, планы Medicare Part D, программа медицинского страхования федеральных служащих и планы государственных служащих), бизнес-модель (государственные программы здравоохранения, программы, спонсируемые работодателями, и управление медицинским страхованием), сфера применения (услуги аптек, доставляемых по почте, и услуги аптек, не связанных с доставкой по почте), услуга (услуги розничных аптек, услуги специализированных аптек, разработка и консультирование по планам льгот, обработка претензий сетевых аптек, доставка лекарств на дом, анализ потребления лекарств, управление лекарственными формулярами, услуги по анализу медицинских и лекарственных данных и другие), конечный пользователь (поставщики медицинских услуг, работодатели, производители лекарств и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка услуг по управлению льготами для аптек

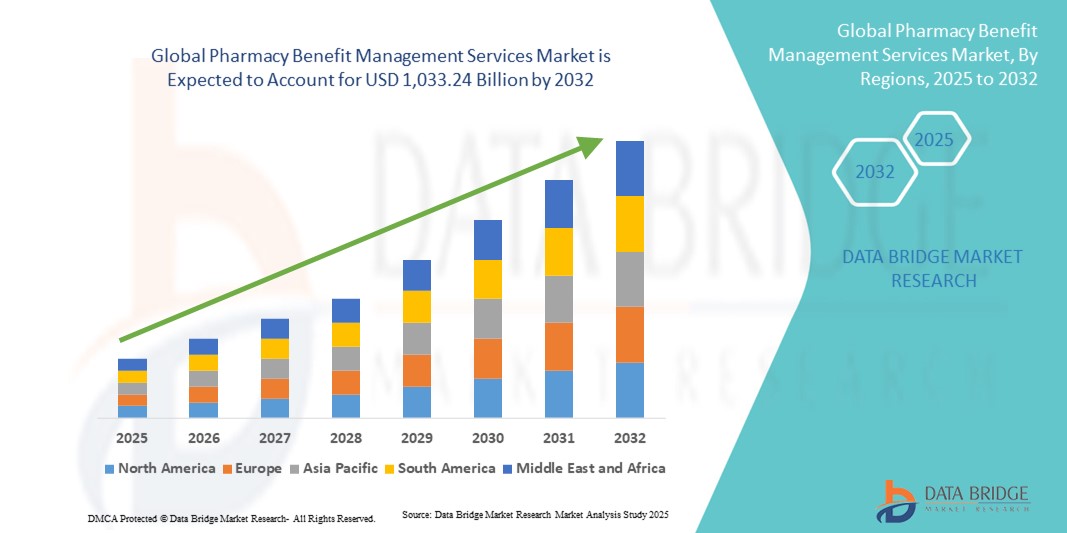

- Объем мирового рынка услуг по управлению льготами в сфере фармацевтики оценивался в 633,83 млрд долларов США в 2024 году и, как ожидается , достигнет 1 033,24 млрд долларов США к 2032 году при среднегодовом темпе роста 6,30% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь растущим спросом на экономически эффективные планы покрытия расходов на рецептурные препараты, растущим бременем хронических заболеваний и потребностью в оптимизированном распределении лекарств и управлении претензиями в системах здравоохранения.

- Кроме того, растущая интеграция аналитики данных, цифровых медицинских платформ и моделей медицинского обслуживания, основанных на ценности, в услуги PBM повышает эффективность и прозрачность. Эти факторы позиционируют поставщиков PBM как ключевых игроков в управлении расходами на лекарства и улучшении результатов лечения пациентов, тем самым способствуя активному расширению рынка.

Анализ рынка услуг по управлению льготами для аптек

- Услуги по управлению льготами на лекарства (PBM), которые администрируют программы по рецептурным препаратам для медицинских страховых компаний, работодателей и государственных учреждений, становятся незаменимыми для современных систем здравоохранения из-за их роли в снижении расходов на лекарства, оптимизации управления формулярами и улучшении доступа пациентов к лекарствам.

- Растущий спрос на услуги PBM обусловлен, прежде всего, ростом расходов на рецептурные препараты, растущей распространенностью хронических заболеваний и потребностью в эффективной обработке претензий и прозрачных моделях ценообразования.

- Северная Америка доминировала на рынке услуг по управлению льготами на лекарственные препараты, с самой большой долей выручки в 52,8% в 2024 году, чему способствовало сильное присутствие проверенных поставщиков PBM, интеграция стратегий оказания медицинской помощи на основе ценностей и усилия регулирующих органов по повышению прозрачности ценообразования на лекарства, при этом США стали лидерами по внедрению услуг в рамках спонсируемых работодателями медицинских планов и программ Medicare.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке услуг по управлению льготами в сфере фармацевтики в течение прогнозируемого периода, чему будет способствовать расширение инфраструктуры здравоохранения, усиление внимания правительства к сдерживанию расходов и рост проникновения частного страхования.

- Сегмент специализированных аптечных услуг доминировал на рынке услуг по управлению льготами на лекарства с долей рынка 47,2% в 2024 году, что было обусловлено растущим спросом на дорогостоящие специализированные препараты и острой потребностью в скоординированных услугах поддержки пациентов.

Область применения отчета и сегментация рынка услуг по управлению выгодами для фармкомпаний

|

Атрибуты |

Ключевые аспекты рынка услуг по управлению льготами для аптек |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка услуг по управлению льготами для аптек

Цифровая трансформация посредством искусственного интеллекта и расширенной аналитики

- Значимой и набирающей обороты тенденцией на мировом рынке услуг PBM является интеграция искусственного интеллекта (ИИ), больших данных и углубленной аналитики в управление рецептурными препаратами и оптимизацию затрат на лекарства. Такое сочетание технологий значительно повышает прозрачность, эффективность и персонализированный подход к лечению пациентов.

- Например, компания CVS Health внедрила инструменты мониторинга соблюдения режима лечения на основе искусственного интеллекта, которые отправляют пациентам заблаговременные напоминания, а Express Scripts от Cigna использует прогностическую аналитику для рекомендации более дешевых терапевтических альтернатив и оптимизации структуры формуляров.

- Интеграция ИИ позволяет PBM анализировать огромные массивы данных из страховых случаев, электронных медицинских карт и данных о поведении пациентов, помогая выявлять пациентов из группы риска, прогнозировать модели потребления лекарств и улучшать координацию лечения. Более того, цифровые приложения и порталы теперь позволяют участникам отслеживать рецепты, сравнивать стоимость лекарств и получать информацию о льготах в режиме реального времени.

- Полная интеграция услуг PBM с телемедициной , виртуальной помощью и решениями специализированной аптеки создает единую экосистему здравоохранения, где пациенты могут получить доступ к консультациям, рецептам и инструментам управления расходами через единую платформу.

- Эта тенденция к интеллектуальным, основанным на данных и ориентированным на пациента услугам PBM коренным образом меняет ожидания плательщиков. В результате такие компании, как OptumRx, активно инвестируют в платформы на базе искусственного интеллекта, которые сочетают в себе клинические знания с функциями управления затратами для повышения доступности и качества результатов.

- Растущий спрос на услуги PBM, которые предлагают расширенную цифровую интеграцию и персонализированную прозрачность, быстро растет в спонсируемых работодателями медицинских планах, государственных программах и коммерческих страховщиках по всему миру.

Динамика рынка услуг по управлению льготами для аптек

Водитель

Рост стоимости рецептурных лекарств и бремени хронических заболеваний

- Рост стоимости рецептурных препаратов в сочетании с глобальным ростом числа хронических заболеваний является ключевым фактором, стимулирующим спрос на услуги PBM, поскольку заинтересованные стороны в здравоохранении ищут более экономически эффективные решения.

- Например, в феврале 2024 года компания Prime Therapeutics расширила свои программы управления специализированными лекарственными средствами, стремясь снизить затраты на дорогостоящие методы лечения, одновременно улучшая доступ к ним для пациентов с хроническими заболеваниями, такими как диабет, рак и аутоиммунные заболевания.

- PBM предоставляют жизненно важные механизмы контроля расходов, такие как управление формулярами, переговоры о скидках с производителями лекарств и программы предварительной авторизации. Эти решения помогают плательщикам сократить общие расходы на лекарства, обеспечивая при этом надлежащий доступ к жизненно важным препаратам.

- Поскольку доля специализированных препаратов в общих расходах на лекарства растет, услуги PBM все чаще рассматриваются как важные партнеры в обеспечении баланса между доступностью и уходом за пациентами.

- Растущая потребность в комплексных решениях в сфере здравоохранения, где услуги PBM сочетаются с цифровыми инструментами, мониторингом соблюдения режима лечения и моделями ухода, основанными на ценностях, еще больше усиливает расширение рынка.

Сдержанность/Вызов

Вопросы нормативного контроля и прозрачности

- Повышенное нормативное и политическое внимание к практике PBM, особенно в отношении структур скидок, ценообразования с разницей в цене и непрозрачности контрактов, представляет собой серьезную проблему для роста рынка.

- Например, в 2023–2024 годах американские политики предложили реформы, направленные против PBM, включая запрет на ценообразование спреда и требования большей прозрачности в отношении переноса скидок, что отражает растущую обеспокоенность относительно того, действительно ли PBM снижают расходы для пациентов.

- Эти опасения по поводу прозрачности привели к скептицизму среди заинтересованных сторон в сфере здравоохранения, некоторые из которых поставили под сомнение роль PBM в повышении цен на лекарства. Соблюдение меняющихся нормативных требований усложняет задачу, особенно для глобальных PBM, которым приходится учитывать различные политики здравоохранения в разных регионах.

- Более того, растущее давление в сторону перехода к моделям сквозного или прозрачного ценообразования меняет конкурентную среду, подталкивая PBM к внедрению более открытых практик.

- Преодоление этих проблем с помощью технологичной отчетности, упреждающих мер по обеспечению соответствия и прозрачной демонстрации ценности будет иметь решающее значение для сохранения доверия плательщиков и обеспечения устойчивого роста на рынке услуг PBM.

Сфера охвата рынка услуг по управлению льготами для аптек

Рынок сегментирован по типу, бизнес-модели, области применения, обслуживанию и конечному пользователю.

- По типу

По типу рынок услуг по управлению фармацевтическими льготами сегментируется на коммерческие медицинские планы, планы работодателей с самострахованием, планы Medicare Part D, программу медицинского страхования федеральных служащих и планы государственных служащих. Сегмент коммерческих медицинских планов доминировал на рынке в 2024 году благодаря своему сильному проникновению среди частных страховщиков, ищущих эффективные решения по сдерживанию расходов. Эти планы в значительной степени зависят от услуг PBM для управления формулярами лекарств, переговоров о скидках и обеспечения доступа пациентов к недорогим лекарствам. Коммерческие медицинские страховщики часто обслуживают большие группы застрахованных, что усиливает влияние PBM на снижение затрат и улучшение доступа. Более того, сотрудничество PBM с крупными страховщиками, такими как CVS Health, Express Scripts и OptumRx, обеспечивает масштабную эффективность и операционную устойчивость. Это доминирование подкрепляется ростом распространенности хронических заболеваний, что требует долгосрочного покрытия рецептурных препаратов в рамках частных медицинских планов.

Ожидается, что сегмент планов Medicare Part D будет расти самыми быстрыми темпами в год в период с 2025 по 2032 год, что обусловлено быстрым старением населения мира и растущей распространенностью хронических заболеваний среди пожилых людей. Получатели Medicare в значительной степени зависят от PBM в вопросах управления специализированными препаратами и предоставления экономически эффективных услуг по почтовой доставке для долгосрочной терапии. Рост числа участников программ Medicare, особенно в США, стимулирует спрос на услуги PBM, адаптированные для пожилых людей. Кроме того, недавние усилия правительства по снижению расходов на лекарства для пожилых людей увеличивают участие PBM в программах Medicare. Эта тенденция делает Medicare Part D быстрорастущим подсегментом, имеющим решающее значение для будущего рынка услуг PBM.

- По бизнес-модели

На основе бизнес-модели рынок услуг по управлению льготами на лекарства сегментируется на государственные программы здравоохранения, программы, спонсируемые работодателями, и управление медицинским страхованием. Сегмент программ, спонсируемых работодателями, доминировал на рынке в 2024 году, составляя наибольшую долю выручки, поскольку работодатели во всех отраслях отдают приоритет сдерживанию расходов при обеспечении всестороннего медицинского страхования. Работодатели сотрудничают с PBM для разработки индивидуальных планов льгот, переговоров о скидках и управления как розничными, так и почтовыми аптечными сетями. Крупные корпорации в Северной Америке и Европе особенно зависят от PBM для оптимизации расходов на здравоохранение без ущерба для доступа сотрудников к необходимым лекарствам. Растущая конкуренция за удержание персонала также побуждает работодателей улучшать свои предложения в области здравоохранения, что делает партнерство с PBM незаменимым. Интеграция аналитических инструментов в программы PBM, спонсируемые работодателями, еще больше укрепляет доминирование этого сегмента, обеспечивая прозрачность затрат и лучшие результаты.

Прогнозируется, что сегмент государственных программ здравоохранения продемонстрирует самый быстрый рост в 2025–2032 годах, чему будут способствовать расширение инициатив по охвату населения медицинским обслуживанием и усилия правительства по снижению национальных расходов на лекарственные средства. В США такие программы, как Medicare и Medicaid, уже в значительной степени опираются на PBM, в то время как развивающиеся экономики Азиатско-Тихоокеанского региона внедряют аналогичные структуры, расширяя всеобщее медицинское обеспечение. Правительства все чаще обращаются к PBM для эффективного управления рецептурными препаратами, стандартизации формуляров и стратегий сдерживания затрат. Кроме того, реформы политики, направленные на повышение прозрачности и снижение инфляции цен на лекарства, также способствуют расширению внедрения PBM в программы общественного здравоохранения. Ожидается, что этот растущий спрос со стороны государственного сектора существенно изменит глобальный ландшафт услуг PBM.

- По применению

На основе области применения рынок услуг по управлению льготами на лекарства сегментируется на услуги аптек по почте и непочтовые аптечные услуги. Сегмент непочтовых аптечных услуг доминировал на рынке в 2024 году, чему способствовало широкое присутствие розничных аптечных сетей по всему миру. Пациенты часто предпочитают личные визиты в аптеку для удобства, консультирования и немедленного получения лекарств. PBM играют решающую роль в управлении претензиями, ведении переговоров с аптечными сетями и обеспечении соответствия формулярам в розничной торговле. Эта модель остается особенно эффективной в регионах, где цифровое внедрение ограничено, а физические аптеки служат основной точкой доступа к рецептурным препаратам. Сильная зависимость от розничных аптек как в развитых, так и в развивающихся странах сделала это доминирующей областью применения услуг PBM. Кроме того, PBM повышают эффективность в непочтовых условиях за счет автоматизации претензий и оптимизации обработки льгот для миллионов пациентов.

Ожидается, что сегмент услуг почтовой доставки лекарств будет расти самыми быстрыми темпами в период 2025–2032 годов благодаря растущему предпочтению потребителей к удобству, доставке на дом и долгосрочному управлению рецептурными препаратами. PBM все активнее интегрируют цифровые платформы, логистику на основе ИИ и модели доставки на основе подписки для повышения приверженности и улучшения результатов лечения для пациентов. Этот сегмент получил значительный импульс во время пандемии COVID-19, когда пациенты перешли на услуги почтовой доставки из-за безопасности и удобства, и эта тенденция продолжилась после пандемии. Пациенты с хроническими заболеваниями, которым требуется ежемесячное или ежеквартальное пополнение рецептов, все чаще предпочитают услуги почтовой доставки из-за экономии средств и надежности доставки. Кроме того, страховые компании и PBM продвигают варианты почтовой доставки как экономически эффективное решение, что способствует его быстрому росту во всем мире.

- По службе

По характеру обслуживания рынок услуг по управлению льготами на лекарственные препараты сегментируется на розничные аптечные услуги, услуги специализированной аптеки, разработку и консультирование по плану льгот, обработку заявок в сетевых аптеках, доставку лекарств на дом, анализ потребления лекарств, управление лекарственными формулярами, услуги по анализу медицинских данных и лекарственных средств и другие. Сегмент услуг специализированной аптеки доминировал на рынке в 2024 году с долей рынка 47,2%, что обусловлено растущим спросом на дорогостоящие специализированные препараты в онкологии, иммунологии и лечении редких заболеваний. На специализированные препараты приходится непропорционально большая доля общих расходов на рецептурные препараты, что делает поддержку PBM необходимой для управления доступом и затратами. PBM предоставляют такие важнейшие услуги, как мониторинг приверженности, обучение пациентов и координация с поставщиками медицинских услуг, которые имеют решающее значение для специализированной помощи. Рост числа хронических заболеваний и генной терапии еще больше укрепляет доминирование этого сегмента. Кроме того, PBM помогают плательщикам управлять финансовым бременем, связанным со специализированными препаратами, путем согласования скидок и оптимизации формуляров, сохраняя эту категорию услуг на переднем крае.

Прогнозируется, что сегмент обзора использования лекарственных средств (DUR) будет демонстрировать самый быстрый рост в период с 2025 по 2032 год, поскольку системы здравоохранения во всем мире отдают приоритет назначению лекарственных средств на основе фактических данных и безопасности пациентов. Сервисы DUR позволяют PBM анализировать схемы назначения лекарств, выявлять потенциальные лекарственные взаимодействия и обеспечивать клиническую целесообразность. Эти программы значительно сокращают расходы на здравоохранение за счет минимизации нежелательных явлений, связанных с приемом лекарств, и предотвращения ненужных назначений. С переходом к ценностно-ориентированной медицинской помощи и системам здравоохранения, ориентированным на результаты, DUR становится важнейшим инструментом для плательщиков и поставщиков. Кроме того, интеграция ИИ и аналитики в режиме реального времени в программы DUR делает их более эффективными и прогнозируемыми, что дополнительно стимулирует рост. Поскольку плательщики и регулирующие органы требуют более высокого качества и подотчетности, ожидается, что внедрение сервисов DUR ускорится.

- Конечным пользователем

На основе конечного пользователя рынок услуг по управлению льготами на лекарства сегментируется на поставщиков медицинских услуг, работодателей, производителей лекарственных средств и других. Сегмент работодателей доминировал на рынке в 2024 году, чему способствовала широко распространенная зависимость предприятий от PBM для предоставления экономически эффективного покрытия рецептурных препаратов для своих сотрудников. Работодатели ищут партнерства с PBM для обсуждения скидок, разработки гибких планов льгот и управления расходами на здравоохранение, сохраняя при этом удовлетворенность сотрудников. Крупные корпорации, особенно в Северной Америке, являются основными драйверами спроса в этом подсегменте. Ориентация на улучшение здоровья сотрудников и сокращение прогулов за счет эффективного управления лекарственными средствами еще больше усиливает доминирование этой категории. Более того, работодатели все чаще интегрируют услуги PBM с программами оздоровления, расширяя роль PBM за пределы экономии средств в общее управление здравоохранением сотрудников.

Прогнозируется, что сегмент поставщиков медицинских услуг будет расти самыми быстрыми темпами в период 2025–2032 гг., поскольку больницы, клиники и интегрированные системы здравоохранения все больше сотрудничают с PBM для оптимизации назначения лекарств и снижения затрат. Поставщики услуг PBM получают выгоду от услуг PBM, получая лучший доступ к данным об использовании лекарств, прозрачность затрат и скоординированное управление специализированной помощью. Растущий спрос на интегрированное партнерство клиник и аптек в моделях оказания помощи, основанных на ценности, является ключевым фактором этого роста. Поставщики также полагаются на PBM для повышения приверженности пациентов посредством целевых вмешательств и цифровых инструментов. По мере того, как модели предоставления медицинских услуг становятся все более ориентированными на данные и результаты, ожидается, что роль PBM в поддержке поставщиков будет быстро расширяться. Это делает поставщиков медицинских услуг самым быстрорастущим сегментом конечных пользователей PBM во всем мире.

Региональный анализ рынка услуг по управлению льготами для аптек

- Северная Америка доминировала на рынке услуг по управлению льготами на лекарственные препараты, с самой большой долей выручки в 52,8% в 2024 году, чему способствовало сильное присутствие проверенных поставщиков PBM, интеграция стратегий оказания медицинской помощи на основе ценностей и усилия регулирующих органов по повышению прозрачности ценообразования на лекарства, при этом США стали лидерами по внедрению услуг в рамках спонсируемых работодателями медицинских планов и программ Medicare.

- Работодатели, страховщики и государственные программы в регионе все чаще полагаются на PBM для ведения переговоров о ценах на лекарства, управления формулярами и расширения доступа пациентов к экономически эффективным методам лечения, усиливая их роль в системе здравоохранения США.

- Это доминирование дополнительно подкрепляется ростом распространенности хронических заболеваний, растущим спросом на специальные препараты и политическими реформами, направленными на снижение стоимости рецептурных препаратов, что прочно позиционирует Северную Америку как ведущий мировой центр услуг PBM.

Обзор рынка услуг по управлению льготами для аптек США

Рынок услуг по управлению льготами на лекарственные препараты в США в 2024 году занял наибольшую долю выручки в Северной Америке – 87%, чему способствовало доминирование таких ведущих игроков, как CVS Health, Express Scripts от Cigna и OptumRx от UnitedHealth. Работодатели, страховщики и государственные программы всё больше полагаются на PBM в вопросах согласования цен на лекарства, управления формулярами и обеспечения доступного доступа к дорогостоящим специализированным препаратам. Рост распространённости хронических заболеваний в сочетании со старением населения и растущим спросом на услуги почтовой доставки и специализированных аптек дополнительно стимулирует рынок. Кроме того, пристальное внимание со стороны регулирующих органов к ценообразованию на лекарства побуждает PBM внедрять более прозрачные бизнес-модели, укрепляя свою роль важнейших посредников в системе здравоохранения США.

Обзор европейского рынка услуг по управлению льготами для аптек

Ожидается, что рынок услуг по управлению льготами на лекарственные препараты в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счет роста расходов на здравоохранение и все более широкого внедрения механизмов контроля затрат в управлении рецептурными препаратами. Рост заболеваемости хроническими заболеваниями и спроса на специализированные препараты побуждают системы здравоохранения внедрять PBM, например, модели оптимизации распределения и ценообразования лекарств. В регионе также наблюдается постепенный рост числа программ здравоохранения, спонсируемых работодателями, и числа сторонних администраторов здравоохранения, что способствует расширению рынка. Развитие нормативно-правовой базы в Европе и растущее внимание к доступности и эффективности дополнительно стимулируют внедрение PBM в различных медицинских учреждениях.

Обзор рынка услуг по управлению льготами для аптек в Великобритании

Ожидается, что рынок услуг по управлению льготами на лекарственные препараты в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать растущий спрос на эффективное управление расходами на лекарства и модели здравоохранения, основанные на ценности. Растущая зависимость от специализированных препаратов в сочетании с возросшим давлением на Национальную службу здравоохранения (NHS) в плане сокращения расходов на лекарства, стимулирует внедрение услуг в стиле PBM. Более того, растущее партнерство между частными медицинскими страховыми компаниями, работодателями и сторонними администраторами создает возможности для расширения PBM. Развитая инфраструктура цифрового здравоохранения Великобритании и ориентация на комплексное предоставление медицинской помощи дополнительно укрепляют ее рыночный потенциал.

Обзор рынка услуг по управлению льготами для аптек в Германии

Ожидается, что рынок услуг по управлению льготами на лекарственные препараты в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост спроса на анализ использования лекарственных средств, управление формулярами и услуги специализированных аптек. Акцент Германии на экономически эффективное здравоохранение, наряду со строгим надзором со стороны регулирующих органов, стимулирует внедрение услуг PBM для оптимизации расходов на рецептурные препараты. Инновации в фармацевтической промышленности и быстрый рост числа специализированных методов лечения также побуждают плательщиков и поставщиков медицинских услуг обращаться за поддержкой PBM для оптимизации доступа к терапии. Более того, развитая инфраструктура здравоохранения Германии и ориентация на принятие решений на основе данных лежат в основе растущего ландшафта услуг PBM.

Обзор рынка услуг по управлению льготами для фармацевтов в Азиатско-Тихоокеанском регионе

Рынок услуг по управлению льготами на лекарственные препараты в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 22% в прогнозируемый период с 2025 по 2032 год, что обусловлено расширением охвата населения медицинским обслуживанием, ростом распространенности хронических заболеваний и ростом расходов на лекарственные препараты в таких странах, как Китай, Япония и Индия. Государственные инициативы, направленные на продвижение доступного здравоохранения и внедрение цифровых медицинских решений, способствуют проникновению PBM в регионе. По мере модернизации систем здравоохранения и расширения частного страхования резко возрастает спрос на управление лекарственными формулярами, обработку заявок и услуги аптек по почте. Доступность и масштабируемость моделей PBM открывают новые возможности в развивающихся странах.

Обзор рынка услуг по управлению льготами в аптеках Японии

Рынок услуг по управлению льготами на лекарственные препараты в Японии набирает обороты благодаря старению населения страны, растущему спросу на специализированные препараты и повышенному вниманию к эффективности здравоохранения. Японские поставщики медицинских услуг и страховые компании все чаще используют PBM-решения, например, для управления высокими расходами на лекарства, обеспечивая при этом своевременный доступ пациентов к инновационным методам лечения. Интеграция услуг PBM с передовой инфраструктурой цифрового здравоохранения Японии и растущая зависимость от аналитики данных способствуют оптимизации расходов. Более того, стремление правительства к устойчивому развитию здравоохранения увеличивает спрос на услуги по управлению формулярами и анализу использования лекарств.

Обзор рынка услуг по управлению льготами для фармацевтов в Индии

Рынок услуг по управлению льготами на лекарственные препараты в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря быстрорастущему сектору медицинского страхования, повышению спроса на лекарственные препараты и государственным инициативам в области цифрового здравоохранения. Рост численности среднего класса в Индии, рост распространенности хронических заболеваний и стремление к всеобщему здравоохранению создают острую потребность в услугах PBM для оптимизации доступа к лекарствам и их доступности. В стране также наблюдается рост числа медицинских программ, спонсируемых работодателями, и проникновения частного страхования, что стимулирует спрос на обработку страховых случаев и разработку планов льгот. Ожидается, что доступные технологические решения PBM сделают Индию одним из самых динамичных рынков PBM в регионе.

Доля рынка услуг по управлению льготами для аптек

Отрасль услуг по управлению льготами на лекарственные препараты в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- CVS Caremark. (США)

- Экспресс-скрипты. (США)

- Optum, Inc. (США)

- Prime Therapeutics LLC (США)

- MedImpact (США)

- Navitus Health Solutions (США)

- Capital Rx Inc. (США)

- EmpiRx Health, LLC (США)

- Northwind Pharmaceuticals (США)

- WellDyneRx (США)

- LucyRx (США)

- CerpassRX (США)

- CarelonRx (США)

- PDCRx (США)

- Бенекард. (США)

- CaptureRx (США)

- Abarca Health LLC. (США)

- Maxor National Pharmacy Services, LLC (США)

- PerformRx (США)

Каковы последние события на мировом рынке услуг по управлению льготами для фармацевтов?

- В апреле 2025 года компания EmpiRx Health представила AllyRx — первую в истории национальную сеть аптечных пунктов, специально разработанную для аптек и продуктовых магазинов. AllyRx, основанная на модели обслуживания, основанной на принципах фармацевтов, и передовой технологической платформе, стремится помочь ритейлерам улучшить показатели здоровья своих сотрудников, одновременно снижая расходы на рецептурные препараты, предлагая эффективную альтернативу традиционным подходам PBM.

- В марте 2025 года Healthee (платформа навигации по льготам на базе искусственного интеллекта) заключила стратегическое партнерство с Northwind Pharmaceuticals, прозрачной сквозной компанией PBM. Это сотрудничество предоставляет работодателям более эффективный надзор и контроль над расходами на рецептурные препараты, улучшает анализ данных и обеспечивает большую прозрачность скидок в экосистеме Healthee.

- В январе 2025 года компания Capital Rx объявила о заключении более 80 новых партнерских соглашений с участием известных брендов, групп работодателей, университетов и систем здравоохранения, что расширило охват более чем трёх миллионов пациентов, получающих медицинские услуги по программе Medicare. Компания также представила M3P (план оплаты рецептурных препаратов Medicare) на базе своей платформы JUDI, что ознаменовало важный старт в области инноваций в сфере медицинских услуг по программе Medicare.

- В январе 2025 года компания Capital Rx внедрила Judi Health — первую в отрасли унифицированную платформу обработки страховых случаев, способную одновременно обрабатывать страховые случаи по фармацевтическим и медицинским страховкам (в перспективе планируется включить в неё стоматологические и офтальмологические услуги). Это нововведение направлено на минимизацию административной неэффективности в здравоохранении (по оценкам, потери составляют более 1 триллиона долларов США) за счёт предоставления «единого источника достоверной информации» для администрирования льгот, повышения точности и оптимизации управления расходами.

- В августе 2024 года компания Capital Rx запустила Never Move Again – новую модель управления льготами на лекарства (PBA), которая использует платформу рассмотрения заявок JUDI и обеспечивает работодателям стабильные цены на лекарства без перебоев, таких как смена поставщика льгот или перевыпуск карт. Эта модель делает акцент на финансовой прозрачности, модульной интеграции услуг и гибкости, позволяя работодателям беспрепятственно взаимодействовать с розничными сетями, аптеками, работающими по почте, и специализированными партнёрами.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.