Global Plastic Optical Fiber Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.84 Billion

USD

4.96 Billion

2025

2033

USD

2.84 Billion

USD

4.96 Billion

2025

2033

| 2026 –2033 | |

| USD 2.84 Billion | |

| USD 4.96 Billion | |

| % | |

|

Сегментация мирового рынка пластикового оптического волокна по типу (стеклянное оптическое волокно и пластиковое оптическое волокно), материалу (ПММА (полимер полиметилметакрилат), перфторированные полимеры и другие), применению (электронные приборы, автомобили, освещение, медицина, передача данных (специализированная), коммерческие самолеты и другие), отраслевой вертикали (телекоммуникации и ИТ, государственный сектор, здравоохранение, энергетика и коммунальное хозяйство, аэрокосмическая и оборонная промышленность, производство и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка оптического волокна и темпы роста

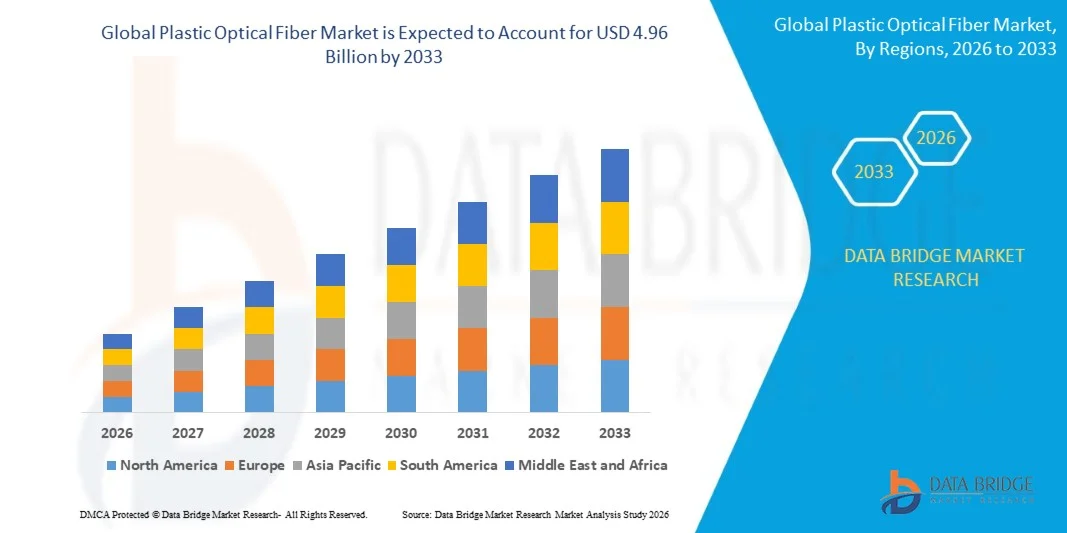

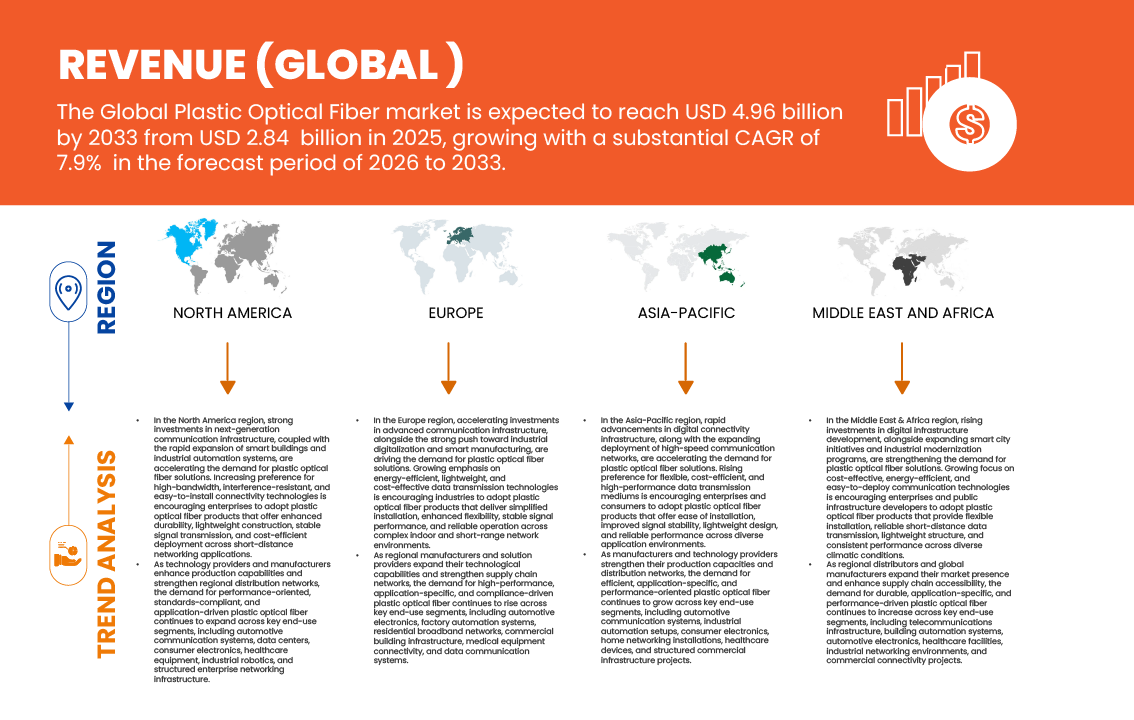

- Согласно анализу Data Bridge Market Research, глобальный объем рынка пластиковых оптических волокон был оценен в соответствии с2,84 млрд долларов в 2025 годуОжидается, что он достигнет4,96 млрд долларов к 2033 году, вCAGR 7,9%в течение прогнозируемого периода с 2026 по 2033 год.

- Рост рынка в первую очередь обусловлен растущим спросом на высокоскоростные, экономичные и легкие решения для передачи данных в автомобильной, промышленной автоматизации, бытовой электронике и телекоммуникациях. Расширение внедрения информационно-развлекательных систем в транспортных средствах, передовых систем помощи водителю (ADAS) и архитектур электромобилей значительно повышает потребность в надежных оптических сетях связи ближнего радиуса действия, где пластиковое оптическое волокно (POF) предлагает преимущества в гибкости, электромагнитной помехозащищенности и простоте установки. Расширение промышленной автоматизации, развертывание интеллектуальных заводов и интеграция с Индустрией 4.0 еще больше ускоряют инвестиции в надежную и устойчивую к вибрации инфраструктуру связи. Кроме того, растущее проникновение домашних сетей, цифровых аудиосистем и приложений светодиодного освещения усиливает спрос на крупные, простые в использовании волоконные решения, тем самым поддерживая глобальное расширение рынка пластиковых оптических волокон.

- Растущее предпочтение упрощенной установки, экономичного подключения и интегрированных оптических сетевых решений укрепляет позиции мирового рынка пластиковых оптических волокон. Этот сдвиг обусловлен потребностью в гибких кабелях в автомобильных и промышленных средах с ограниченным пространством, растущим спросом на передачу данных с высокой пропускной способностью в потребительских и коммерческих зданиях и растущей важностью безопасных систем связи без помех. Поскольку OEM-производители и системные интеграторы отдают приоритет легким материалам, снижают сложность установки и улучшают долговечность при механическом напряжении, решения POF, предлагающие подключаемость plug-and-play, повышенную толерантность к изгибу и совместимость с оптическими приемопередатчиками, приобретают стратегическое значение. Кроме того, продолжающиеся достижения в области полимерных материалов, улучшенные характеристики затухания и повышенная термостойкость расширяют сферу применения в аэрокосмической, оборонной и промышленной робототехнике, тем самым внося значительный вклад в глобальную траекторию роста рынка пластиковых оптических волокон до 2033 года.

Размер рынка и прогноз:

- Размер рынка (2025):$2,84 млрд.

- Прогнозируемый размер рынка (2033):$4,96 млрд.

- CAGR (2026-2033):7.9%

Анализ рынка пластикового оптического волокна

- Пластиковые оптические волокна (POF), охватывающие технологии шаг-индекс и градиент-индекс волокна, становятся все более важными в автомобильных сетях, промышленной автоматизации, потребительской электронике, телекоммуникациях и освещении. Эти волокна играют важную роль в обеспечении высокоскоростной передачи данных на короткие расстояния, безопасной целостности сигнала и легких оптических решений для подключения. Их неотъемлемые преимущества, включая большой диаметр ядра, гибкость, вибрационное сопротивление, простоту установки и иммунитет к электромагнитным помехам, делают их очень подходящими для информационно-развлекательных систем в автомобиле.Автоматизация заводасети, домашнее широкополосное распространение и цифровые аудиосистемы.

- Растущий спрос на пластиковые оптические волокна в первую очередь обусловлен растущим внедрением электромобилей, передовых систем помощи водителю (ADAS), умной производственной инфраструктуры и решений для домашних сетей с высокой пропускной способностью. Растущий спрос на легкие коммуникационные материалы в автомобильном дизайне, расширение развертывания Industry 4.0 и растущая потребность в передаче данных без помех еще больше ускоряют рост рынка. Кроме того, непрерывные достижения в области полимерных материалов, улучшенные характеристики затухания в волокнах градиентного индекса и расширение применения в аэрокосмической промышленности, робототехнике и системах светодиодного освещения усиливают расширение мирового рынка до 2033 года.

- Азиатско-Тихоокеанский регион доминирует на рынке пластиковых волокон, что составляет 41,38% от общей выручки в 2025 году. Лидерство региона обусловлено сильным производством электроники в Китае, Японии и Южной Корее, расширением автомобильного производства, быстрыми темпами.Промышленная автоматизацияИндия и Юго-Восточная Азия, а также высокая производительность бытовой электроники. Присутствие крупных производителей полимеров и волокон, экономически эффективные производственные возможности и растущие инвестиции в интеллектуальную инфраструктуру еще больше укрепляют доминирующее положение Азиатско-Тихоокеанского региона.

- Азиатско-Тихоокеанский регион, по прогнозам, будет самым быстрорастущим регионом, регистрируя CAGR в 8,2% в течение 2026–2033 годов. Рост поддерживается сильным внедрением в автомобильной электронике, аэрокосмических системах, промышленной автоматизации и сетях передачи данных. Увеличение инвестиций в передовое производство, робототехнику и высокопроизводительные оптические коммуникационные решения способствует устойчивому спросу как на пошаговый индекс, так и на градиентный индекс POF.

- Сегмент Step-Index POF продолжает доминировать на рынке, составляя 63,20% доли в 2025 году, благодаря своей экономической эффективности, механической долговечности и широкому распространению в области передачи данных на короткие расстояния, систем освещения и бытовой электроники. Хотя рост остается стабильным (CAGR 7,7%), его доля постепенно смягчается из-за увеличения проникновения высокопроизводительных градиентно-индексных решений.

Сфера охвата иСегментация рынка оптического волокна

|

Атрибуты |

Пластиковое оптоволокно Key Market Insights |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка пластикового оптического волокна

Растущий спрос на высокоскоростную, легкую и электромагнитно-иммунную связь трансформирует оптические коммуникационные сети

- Основной и быстро развивающейся тенденцией на мировом рынке пластиковых оптических волокон (POF) является растущее внедрение решений для оптической связи с высокой пропускной способностью в автомобильной электронике, промышленной автоматизации и интеллектуальной инфраструктуре. Поскольку цифровые системы генерируют большие объемы данных и требуют более быстрой связи на короткие расстояния, производители и системные интеграторы все чаще развертывают сети POF из-за их гибкости, легкой структуры и сильного сопротивления электромагнитным помехам. Эти характеристики делают POF особенно подходящим для сред, где традиционная медная проводка сталкивается с ограничениями производительности, что обеспечивает надежную и эффективную передачу данных в современных цифровых системах.

- Ведущие мировые производители, включая Toray Industries, Mitsubishi Chemical Group, Asahi Kasei Corporation и AGC Inc., наращивают инвестиции в передовые полимерные материалы, высокопроизводительные градиентно-индексные волокна и улучшенные технологии затухания волокон. Инновации в системах POF с высокой пропускной способностью, улучшенных оптических приемопередатчиках и решениях для подключения plug-and-play обеспечивают более высокую скорость передачи данных и расширяют внедрение POF в автомобильных информационно-развлекательных сетях, промышленной робототехнике и высокопроизводительных системах бытовой электроники.

- Интеграция Plastic Optical Fiber в архитектуру автомобильной связи следующего поколения значительно ускоряется. Производители автомобилей все чаще используют POF в автомобильных сетевых системах, таких как Media Oriented Systems Transport (MOST), сети связи на основе Ethernet и передовые информационно-развлекательные платформы. Поскольку электромобили, передовые системы помощи водителю (ADAS) и технологии подключенных транспортных средств продолжают расширяться, спрос на надежные, легкие и без помех решения для передачи данных усиливает внедрение систем связи на основе POF в автомобильном секторе.

- Промышленная автоматизация и внедрение Industry 4.0 еще больше ускоряют внедрение ПОФ, особенно на производственных объектах, робототехнических системах и интеллектуальных производственных сетях. Способность POF выдерживать механическую вибрацию, жесткие промышленные условия и электромагнитные помехи делает его предпочтительным решением для промышленных сетей связи, которые требуют согласованной производительности и упрощенной установки в сложных инфраструктурах автоматизации.

- Развитие умной инфраструктуры, включая интеллектуальные здания, интеллектуальные системы освещения и решения для домашних сетей, все чаще включает технологии пластикового оптического волокна. Большой диаметр ядра POF и простота установки обеспечивают экономичное оптическое подключение в жилых широкополосных сетях, цифровых системах распространения аудио и светодиодных приложениях освещения, поддерживая растущий спрос на высокоскоростное подключение данных в современных интеллектуальных средах.

- Этот глобальный сдвиг в сторону высокопроизводительной оптической связи, легкой инфраструктуры подключения и технологий передачи данных, устойчивых к помехам, трансформирует динамику рынка в отрасли пластикового оптического волокна. Поскольку спрос на высокоскоростную цифровую связь продолжает расти в автомобильной электронике, промышленной автоматизации и умной инфраструктуре, производители ускоряют инвестиции в передовые технологии полимерного волокна, масштабируемые производственные возможности и решения для оптических сетей следующего поколения, предназначенные для поддержки быстро развивающейся глобальной экосистемы связи.

Динамика рынка пластиковых оптических волокон

водитель

Растущий спрос на высокоскоростные соединения малой дальности

- Растущая потребность в высокоскоростной передаче данных в сетях связи на короткие расстояния стала основным драйвером для глобального рынка пластиковых оптических волокон (POF), значительно влияя на развитие инфраструктуры в автомобильной электронике, промышленной автоматизации, потребительской электронике и сетях интеллектуальных зданий.

- В отличие от традиционных медных проводных систем, пластиковые оптические волокна предлагают преимущества, включая легкую структуру, большой диаметр ядра, гибкость и сильный иммунитет к электромагнитным помехам, обеспечивая надежную высокоскоростную связь в средах, где электрические шумы и пространственные ограничения могут ограничивать обычные кабельные решения.

- Производители автомобилей, промышленные системные интеграторы и компании-производители электроники все чаще внедряют системы связи на основе POF для поддержки передовых информационно-развлекательных сетей, интеллектуальных производственных платформ, систем робототехники и цифровых технологий распространения аудио, которые требуют стабильной и высокоскоростной связи.

- Эта конвергенция растущего спроса на цифровую связь, быстрое внедрение технологий Индустрии 4.0 и расширение архитектур подключенных транспортных средств ускоряет глобальный рост рынка пластиковых оптических волокон, стимулируя инвестиции в передовые технологии полимерных волокон, высокопроизводительные оптические приемопередатчики и масштабируемые производственные возможности.

Сдержанность/вызов

Ограничения расстояния передачи и пропускной способности

- Относительно ограниченное расстояние передачи и пропускная способность пластикового оптического волокна по сравнению с традиционным стеклянным оптическим волокном представляет собой серьезную проблему для роста глобального рынка пластиковых оптических волокон, особенно в области телекоммуникаций на большие расстояния и сетей передачи данных с высокой пропускной способностью.

- Пластиковые оптические волокна в первую очередь оптимизированы для систем связи ближнего радиуса действия из-за более высокого ослабления сигнала и ограничений пропускной способности, которые ограничивают их пригодность для крупномасштабных магистральных сетей и инфраструктуры передачи данных на большие расстояния.

- В высокопроизводительных телекоммуникационных средах технологии стекловолокна часто остаются предпочтительным решением из-за их превосходного расстояния передачи, большей пропускной способности и меньшей потери сигнала, что ограничивает более широкое развертывание POF в некоторых передовых сетевых приложениях.

- Хотя текущие достижения в технологиях волокон градиент-индекса и полимерных материалах улучшают производительность передачи данных, эти технические ограничения по-прежнему сдерживают внедрение в крупномасштабную инфраструктуру связи, тем самым влияя на рост рынка и расширение применения в мировой индустрии пластиковых оптических волокон.

Сфера рынка пластикового оптического волокна

Рынок пластикового оптического волокна разделен на восемь заметных сегментов, основанных на типе обслуживания, типе класса, предложении, скорости передачи данных, сетевой архитектуре, источнике света, протоколе связи, приложении и отрасли конечного использования.

• По типу

По типу, мировой рынок пластиковых оптических волокон сегментирован на Step-Index POF и Gradient-Index POF. Ожидается, что в 2026 году сегмент Step-Index будет доминировать с долей рынка 63,07% из-за его экономической эффективности, механической долговечности и широкого использования в приложениях для передачи данных на короткие расстояния. Волокна Step-index широко используются в автомобильных информационно-развлекательных сетях, потребительской электронике, системах освещения и промышленных сетях связи, где требуется умеренная пропускная способность и надежная производительность. Их простой производственный процесс и более низкие затраты на установку также делают их привлекательными для крупномасштабного развертывания. Между тем, Gradient-Index POF прогнозируется более быстрый рост благодаря превосходной пропускной способности и улучшенной производительности передачи сигналов.

Ожидается, что в сегменте POF Gradient-Index будет наблюдаться самый быстрый CAGR в 8,3% с 2026 по 2033 год, что обусловлено его экономической эффективностью, простым производственным процессом и высокой пригодностью для приложений передачи данных на короткие расстояния. Step-index POF предлагает легкую установку, высокую гибкость и устойчивость к электромагнитным помехам, что делает его очень предпочтительным в автомобильной электронике, промышленной автоматизации, бытовой электронике и домашних сетевых системах. Растущее внедрение информационно-развлекательных и осветительных сетей в транспортных средствах, а также расширение интеллектуальных заводов и инфраструктуры Industry 4.0 в регионе APAC еще больше ускоряет спрос. Кроме того, растущее предпочтение легких и энергоэффективных коммуникационных решений в сочетании с постоянными улучшениями в полимерных материалах и производительности передачи поддерживает более широкое развертывание пошагового индекса POF в коммерческих и промышленных приложениях связи.

• Предлагая

На основе предложения мировой рынок пластиковых оптических волокон сегментирован на компоненты и услуги. Ожидается, что в 2026 году сегмент компонентов будет доминировать с долей рынка 83,49% из-за высокого спроса на оптические волокна, соединители, передатчики, приемники и интегрированные оптические модули, используемые в автомобильной электронике, системах промышленной автоматизации и интеллектуальных инфраструктурных сетях. Увеличение развертывания оборудования оптической связи в транспортных средствах, системах робототехники и домашнем сетевом оборудовании значительно повышает спрос на компоненты POF. Кроме того, быстрое расширение подключенных устройств и умной электроники еще больше усиливает доминирование сегмента компонентов.

Ожидается, что в сегменте компонентов будет наблюдаться самый быстрый CAGR в 8,0% с 2026 по 2033 год, что обусловлено растущим спросом на основные аппаратные средства из оптического волокна, такие как разъемы, передатчики, приемники, кабели и соединительные устройства, необходимые для надежных оптических систем связи. Растущее развертывание POF в автомобильной электронике, промышленной автоматизации, потребительских устройствах и инфраструктуре интеллектуальных зданий стимулирует потребность в высокопроизводительных и легко интегрируемых компонентах. Кроме того, достижения в области компактных оптических модулей, повышение эффективности передачи сигналов и растущее внедрение решений для подключения plug-and-play поддерживают рост сегмента. Расширение подключенных устройств, внедрение Индустрии 4.0 и увеличение инвестиций в экономически эффективные сети связи малой дальности в регионе APAC еще больше ускоряют спрос на компоненты POF.

• Скорость передачи данных

На основе скорости передачи данных глобальный рынок пластиковых оптических волокон сегментирован на низкоскоростной POF (<100 Мбит/с), среднескоростной POF (100 Мбит/с-1 Гбит/с) и высокоскоростной POF (>1 Гбит/с). Ожидается, что в 2026 году сегмент низкоскоростных POF будет доминировать с долей рынка 45,79% благодаря широкому использованию в потребительской электронике, автомобильных информационно-развлекательных системах, цифровых аудиосетях и приложениях освещения. Эти приложения обычно требуют надежной связи на короткие расстояния, а не чрезвычайно высокой пропускной способности, что делает низкоскоростные решения POF более экономичными и широко распространенными. Растущий спрос на домашние сетевые и автомобильные мультимедийные системы также поддерживает доминирование сегмента.

Ожидается, что сегмент высокоскоростных POF (> 1 Гбит/с) будет наблюдать самый быстрый CAGR в 8,3% с 2026 по 2033 год, чему способствует растущий спрос на экономически эффективные и надежные решения для связи на короткие расстояния в автомобильной электронике, домашних сетях, промышленных системах управления и потребительских устройствах. Низкоскоростной POF широко используется для таких приложений, как информационно-развлекательная связь, системы светодиодного освещения, датчики и сети автоматизации, где достаточно умеренных скоростей передачи данных, но важна долговечность и простота установки. Его иммунитет к электромагнитным помехам, легкая структура и упрощенное обслуживание делают его привлекательной альтернативой медным кабелям в электрически шумных средах. Кроме того, растущее внедрение интеллектуальных домашних устройств, автоматизации производства и подключенной инфраструктуры в регионе APAC ускоряет развертывание низкоскоростных POF-решений для стабильной и энергоэффективной передачи данных.

• Сетевая архитектура

На основе сетевой архитектуры глобальный рынок пластиковых оптических волокон сегментирован на Star Network POF Systems, Point-to-Point POF Systems и Ring Network POF Systems. Ожидается, что в 2026 году сегмент Star Network POF Systems будет доминировать с долей рынка 42,47% благодаря своей масштабируемости, упрощенному управлению сетью и эффективным возможностям изоляции от неисправностей. Звездные архитектуры позволяют централизованное управление связью и широко используются в инфраструктуре умного здания, автомобильных системах связи и промышленных сетях. Их способность поддерживать несколько устройств, сохраняя при этом стабильную связь, в значительной степени способствует их широкому распространению.

Сегмент Star Network POF Systems, как ожидается, станет свидетелем самого быстрого CAGR в 8,2% с 2026 по 2033 год, чему способствует растущий спрос на централизованные и надежные коммуникационные архитектуры в автомобильной, промышленной автоматизации и интеллектуальных строительных приложениях. Топология сети Star обеспечивает эффективную передачу данных путем подключения нескольких устройств к одному центральному концентратору, повышая надежность сети, изоляцию от неисправностей и простоту обслуживания по сравнению с традиционными сетевыми структурами. Растущее внедрение подключенных устройств, интеллектуальных систем освещения и информационно-развлекательных сетей в автомобиле ускоряет использование звездных конфигураций на основе POF благодаря их гибкости и упрощенной установке. Кроме того, растущее развертывание систем домашней автоматизации и промышленных сетей IoT в регионе APAC поддерживает спрос на масштабируемые, экономически эффективные и устойчивые к помехам решения POF.

• Источник света

На основе источника света мировой рынок пластиковых оптических волокон сегментирован на светодиодные системы POF и лазерные системы POF. Ожидается, что в 2026 году сегмент светодиодных POF-систем будет доминировать с долей рынка 64,63% из-за их более низкой стоимости, более длительного срока службы и совместимости с системами связи на короткие расстояния. Светодиодные передатчики широко используются в автомобильных информационно-развлекательных системах, домашних сетевых устройствах и приложениях бытовой электроники, где достаточно умеренной скорости передачи данных. Их энергоэффективность и упрощенная системная интеграция еще больше поддерживают высокий спрос на рынке.

Ожидается, что в сегменте лазерных POF-систем самый быстрый CAGR составит 8,3% с 2026 по 2033 год, чему способствует растущее внедрение экономически эффективных оптических коммуникационных решений для автомобильного освещения, домашних сетей и промышленных приложений управления. Светодиодные передатчики предлагают такие преимущества, как более низкое энергопотребление, более длительный срок службы и снижение системных затрат по сравнению с лазерными альтернативами, что делает их очень подходящими для передачи данных на короткие расстояния с использованием пластиковых оптических волокон. Растущее развертывание систем освещения окружающего транспортного средства, информационно-развлекательного подключения и интеллектуальных систем освещения зданий еще больше поддерживает спрос на светодиодные системы POF. Кроме того, достижения в области светодиодов с высокой яркостью и улучшенной стабильностью сигнала повышают производительность передачи, поощряя более широкое внедрение в потребительскую электронику и сети автоматизации в регионе APAC.

• Протокол связи

На основе протокола связи глобальный рынок пластиковых оптических волокон сегментирован на MOST (Media Oriented Systems Transport), Ethernet over POF, FlexRay, CAN over POF и другие. Ожидается, что в 2026 году сегмент протоколов MOST будет доминировать с долей рынка 36,61% из-за его широкого внедрения в автомобильные информационно-развлекательные сети и системы мультимедийной связи. Технология MOST обеспечивает высокоскоростную синхронизированную передачу данных между развлекательными системами, навигационными блоками и другими электронными компонентами в автомобиле, что делает его предпочтительным протоколом для автомобильной оптической сети.

Ожидается, что в сегменте Ethernet над POF самый быстрый CAGR составит 8,4% с 2026 по 2033 год, чему способствует растущая интеграция передовых информационно-развлекательных и мультимедийных сетевых систем в современных транспортных средствах. Технология MOST обеспечивает высокоскоростную синхронизированную передачу данных для аудио-, видео-, навигационных и коммуникационных приложений через пластиковое оптическое волокно (POF), обеспечивая надежную и без помех связь в автомобильной среде. Растущее производство подключенных и электрических транспортных средств в регионе APAC стимулирует спрос на надежные сетевые протоколы в транспортных средствах, способные обрабатывать растущие нагрузки данных с цифровых приборных панелей, развлекательных систем и функций помощи водителю. Кроме того, акцент автопроизводителей на облегченных архитектурах проводки, улучшенном пассажирском опыте и бесшовной мультимедийной связи ускоряет внедрение систем POF на основе MOST на автомобильных платформах следующего поколения.

• Подача заявки

На основе применения глобальный рынок пластиковых оптических волокон сегментирован на автомобильную, потребительскую электронику, промышленную автоматизацию и контроль, интеллектуальную инфраструктуру, медицинские приложения, центры обработки данных и серверные комнаты и другие. Ожидается, что в 2026 году автомобильный сегмент будет доминировать с долей рынка 28,02% из-за растущей интеграции оптических систем связи в современных автомобилях. Пластиковые оптические волокна широко используются в автомобильных информационно-развлекательных системах, передовых системах помощи водителю (ADAS) и сетях связи транспортных средств. Растущее внедрение электромобилей, технологий подключенных автомобилей и цифровых развлекательных систем в транспортных средствах еще больше стимулирует спрос на POF в автомобильном секторе.

Ожидается, что в сегменте автомобилей будет наблюдаться самый быстрый CAGR в 8,7% с 2026 по 2033 год, чему способствует быстрое расширение подключенных, электрических и программно-определяемых транспортных средств в регионе APAC. Расширение интеграции передовых информационно-развлекательных систем, цифровых приборных кластеров, передовых систем помощи водителю (ADAS) и автомобильных сетей связи стимулирует спрос на надежные и высокоскоростные решения для передачи данных. Пластиковое оптическое волокно (POF) набирает популярность в автомобильных приложениях благодаря своей легкой структуре, гибкости, иммунитету к электромагнитным помехам и простоте установки по сравнению с традиционной медной проводкой. Кроме того, растущая электрификация транспортных средств, растущий потребительский спрос на улучшенную связь и развлечения в автомобиле, а также акцент автопроизводителей на повышение энергоэффективности и снижение веса транспортных средств ускоряют развертывание систем связи на основе POF на автомобильных платформах следующего поколения.

• Конечный пользователь

На основе конечного пользователя глобальный рынок пластиковых оптических волокон сегментирован на автомобильные OEM-производители, промышленные, потребительские электронные компании, поставщики телекоммуникаций, организации здравоохранения, оборону, энергетику и аэрокосмическую промышленность и другие. Ожидается, что в 2026 году сегмент автомобильных OEM-производителей будет доминировать с долей рынка 27,47% из-за растущей интеграции оптических сетей связи в транспортных средствах для информационно-развлекательных систем, передачи данных и передовых электронных систем. Автопроизводители все чаще принимают решения POF из-за их легкой конструкции, электромагнитной помехозащищенности и простоты установки по сравнению с обычными медными проводными системами. Продолжающийся переход к подключенным автомобилям и интеллектуальным мобильным решениям еще больше укрепляет лидирующие позиции сегмента на рынке.

Ожидается, что в промышленном сегменте будет наблюдаться самый быстрый CAGR в 8,4% с 2026 по 2033 год, что обусловлено быстрым расширением инициатив промышленной автоматизации, интеллектуального производства и Индустрии 4.0 в глобальных производственных секторах. Промышленные предприятия все чаще используют решения из оптического волокна для обеспечения надежной передачи данных на короткие расстояния между машинами, роботизированными системами, датчиками и блоками управления из-за их гибкости, долговечности и сильного сопротивления электромагнитным помехам.

Региональный анализ рынка пластиковых волокон

- Азиатско-Тихоокеанский регион доминирует на мировом рынке пластиковых оптических волокон, что составляет 41,38% от общей доли в 2025 году и, по прогнозам, достигнет 42,25% к 2033 году. Лидерство региона обусловлено крупномасштабным производством электроники, сильным автомобильным производством и быстрой промышленной автоматизацией в Китае, Японии, Южной Корее и Индии. Азиатско-Тихоокеанский регион выигрывает от присутствия крупных производителей полимеров и оптического волокна, экономически эффективных производственных экосистем и растущего спроса на высокоскоростную передачу данных в потребительской электронике и автомобильных системах. Увеличение инвестиций в интеллектуальные заводы, электромобили и высокопроизводительную коммуникационную инфраструктуру еще больше укрепляет позиции региона как крупнейшего источника глобального спроса на пластиковые оптические волокна.

- Северная Америка является вторым по величине рынком, регистрируя CAGR 8,0% в течение 2026–2033 годов. Рост поддерживается растущим внедрением оптических коммуникационных технологий в автомобильной электронике, аэрокосмических системах и сетях промышленной автоматизации. Регион выигрывает от сильных технологических инноваций, широкого внедрения решений Индустрии 4.0 и присутствия передовых производителей электроники. Растущие инвестиции в робототехнику, интеллектуальную производственную инфраструктуру и высокоскоростные системы связи еще больше способствуют расширению регионального рынка.

Североамериканский рынок пластиковых волокон

Прогнозируется, что в течение прогнозируемого периода Северная Америка будет неуклонно расти, чему будет способствовать растущая интеграция пластиковых оптических волокон в автомобильную электронику, системы промышленной автоматизации и интеллектуальные инфраструктурные сети. В регионе наблюдается растущее внедрение высокоскоростных решений для передачи данных в подключенных транспортных средствах, системах робототехники и передовых производственных средах. Кроме того, сильные возможности исследований и разработок и присутствие ведущих технологических компаний ускоряют инновации в оптических коммуникационных технологиях, укрепляя рост рынка по всей Северной Америке.

Американский рынок оптического волокна

Соединенные Штаты доминируют на североамериканском рынке пластиковых оптических волокон и, по прогнозам, будут расширяться на 8,0% с 2026 по 2033 год. Рост рынка обусловлен растущим внедрением решений из оптического волокна в автомобильных информационно-развлекательных системах, передовыми технологиями помощи водителю и высокопроизводительными сетями промышленной автоматизации. Сильная производственная база страны, передовая исследовательская экосистема и быстрое внедрение интеллектуальных производственных технологий продолжают укреплять ее позиции в качестве основного источника дохода на региональном рынке.

Канадский рынок пластиковых волокон

Канада, по прогнозам, вырастет на 7,7% с 2026 по 2033 год на североамериканском рынке пластиковых волокон. Рост поддерживается расширением инициатив промышленной автоматизации, увеличением инвестиций в интеллектуальные инфраструктурные проекты и растущим внедрением высокоскоростных оптических коммуникационных технологий в производственном и телекоммуникационном секторах. Растущий спрос на надежные, устойчивые к помехам сети связи на промышленных объектах и в коммерческой инфраструктуре также способствует расширению рынка по всей Канаде.

Европейский рынок пластиковых волокон

Прогнозируется, что в течение прогнозируемого периода рост в Европе составит 7,7%. Региональный рост поддерживается сильным автомобильным производством в Германии, Франции, Италии и Испании, а также растущим внедрением передовых оптических коммуникационных технологий в промышленной автоматизации и интеллектуальных инфраструктурных системах. Ориентация региона на подключенные транспортные средства, электрическую мобильность и производственные решения Industry 4.0 вносит значительный вклад в растущее развертывание пластиковых оптоволоконных сетей по всей Европе.

Немецкий рынок пластиковых волокон

Прогнозируется, что Германия вырастет на 8,0% с 2026 по 2033 год. Рост рынка обусловлен сильной автомобильной производственной базой страны, развитой инфраструктурой промышленной автоматизации и растущей интеграцией оптических коммуникационных технологий в системы автомобильной электроники. Лидерство Германии в точном производстве, разработке робототехники и развертывании интеллектуальных заводов продолжает стимулировать спрос на надежные и высокопроизводительные сети связи, поддерживая более широкое внедрение решений из пластикового оптического волокна.

Рынок пластиковых волокон Великобритании Insight

Ожидается, что Великобритания вырастет на CAGR 7,9% с 2026 по 2033 год. Рост обусловлен увеличением инвестиций в цифровую инфраструктуру, расширением внедрения интеллектуальных производственных технологий и ростом спроса на передовые системы электронной связи. Растущее внедрение технологий автоматизации и подключенной инфраструктуры в промышленном и коммерческом секторах также способствует устойчивому расширению рынка в Соединенном Королевстве.

Азиатско-Тихоокеанский рынок пластиковых оптических волокон

Ожидается, что Азиатско-Тихоокеанский регион вырастет на 8,2% за счет расширения производства электроники, роста производства автомобилей и быстрой промышленной автоматизации в развивающихся странах. Такие страны, как Китай, Япония, Индия и Южная Корея, активно инвестируют в интеллектуальные производственные технологии, производство электромобилей и высокоскоростные сети связи. Сильная производственная база полупроводниковой и бытовой электроники в регионе еще больше ускоряет внедрение систем связи из оптического волокна.

Китайский рынок пластикового оптического волокна

Прогнозируется, что Китай вырастет на CAGR в 8,2% в течение прогнозируемого периода. Рост поддерживается крупномасштабным производством потребительской электроники, расширением производства автомобилей и увеличением развертывания инфраструктуры интеллектуальных заводов. Правительственные инициативы, направленные на укрепление отечественного технологического производства и увеличение инвестиций в передовые коммуникационные технологии, значительно стимулируют спрос на решения в области оптоволокна в промышленных и электронных секторах.

Индийский рынок пластиковых волокон

Индия, по прогнозам, вырастет на 9,1% в течение прогнозируемого периода. Рост рынка обусловлен передовой автомобильной электроникой страны, сильной робототехникой и сектором автоматизации, а также постоянными технологическими инновациями в высокопроизводительных системах связи. Акцент Японии на точное производство и мобильные решения следующего поколения продолжает укреплять спрос на пластиковые оптоволоконные сети в автомобильной, промышленной автоматизации и бытовой электронике.

Пластиковые оптические игроки

Отрасль оптического волокна в первую очередь возглавляет хорошо зарекомендовавшие себя компании, в том числе:

- Zdea Group Co., Ltd. (Китай)

- Asahi Kasei Corporation (Япония)

- Mitsubishi Chemical Group Corporation. (Япония)

- TORAY INDUSTRIES, INC.

- Промышленная волоконная оптика (США)

- КОМОСС (Токио)

- AGC Inc. (Япония)

- Фиберфин (США)

- Jiangsu TX Plastic Optic fibers Co., Ltd. (Китай)

- Firecomms Ltd. (Ирландия)

- Daishing POF Co., Ltd (Китай)

- Nanoptics, Inc. (США)

- Fiberoptics Technology Incorporated (США)

- XiOptics LLC (США)

- hyoc.com.cn (Sichuan Huiyuan Optical Plastic Optical Fiber Co. Ltd.)

Последние разработки на мировом рынке пластиковых оптических волокон

- В октябре 2025 года Asahi Kasei получила официальное одобрение на создание новых мощностей на своем заводе в Кавасаки для производства компонентов системы электролиза, охватывающих как электролиз щелочной воды, так и электролиз хлорщелочной воды. Компания ожидает высокий спрос на системы электролиза щелочной воды, поскольку производство чистого водорода расширяется во всем мире. Это сигнализирует о потенциальных косвенных преимуществах, поскольку усиленный опыт и производственные возможности компании могут способствовать инновациям в оптических волокнах на основе полимеров, поддерживать передовые производственные процессы и обеспечивать разработку высокопроизводительных продуктов POF для промышленных, сенсорных и коммуникационных приложений.

- В марте OFC 2025 (Optical Fiber Communication Conference) в Сан-Франциско, AGC Inc. продемонстрировала свои новейшие оптические коммуникационные технологии, включая полимерные оптические волноводы, стеклянные оптические волноводы, микрообъективы и другие передовые оптические материалы. Демонстрация подчеркнула акцент AGC на высокопроизводительных оптических компонентах для передачи данных, визуализации и зондирования, что отражает ее приверженность инновациям в отрасли оптической связи. Эта новость напрямую связана с пластиковым оптическим волокном, поскольку полимерные оптические волноводы являются типом пластикового оптического волокна, используемого для передачи данных на короткие расстояния, промышленных датчиков, автомобильных сетей и бытовой электроники.

- В июне 2025 года Firecomms Ltd. объявила о стратегическом региональном дистрибьюторском партнерстве с Tecnomic Components для расширения создания спроса и усиления поддержки клиентов для своих оптических приемопередатчиков и волоконно-оптических решений в Юго-Восточной Азии и Индии.

- В 2025 году COMOSS расширяет свое представительство продуктов Firecomms POF, что напрямую влияет на рынок, увеличивая доступность и охват решений POF на ключевых азиатских рынках — Японии и Южной Корее. Это расширение помогает ускорить внедрение технологии пластикового оптического волокна в промышленных, автомобильных и коммуникационных приложениях. Распределяя приемопередатчики, разъемы и сетевые решения Firecomms, COMOSS укрепляет цепочки поставок, поддерживает рост рынка и усиливает конкуренцию, что может стимулировать инновации, ценовую конкурентоспособность и более широкое развертывание систем POF в регионе.

- В марте Jiangxi Daishing POF Co., Ltd. объявила, что ее инновационная технология пластикового оптического волокна 3.0 будет внедрена во всем мире, достигнув двойных прорывов в высокоскоростной передаче и интеллектуальной упаковке, ознаменовав новую эру в области оптоволоконных технологий связи.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.