Global Point Of Care Infectious Disease Diagnostics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.51 Billion

USD

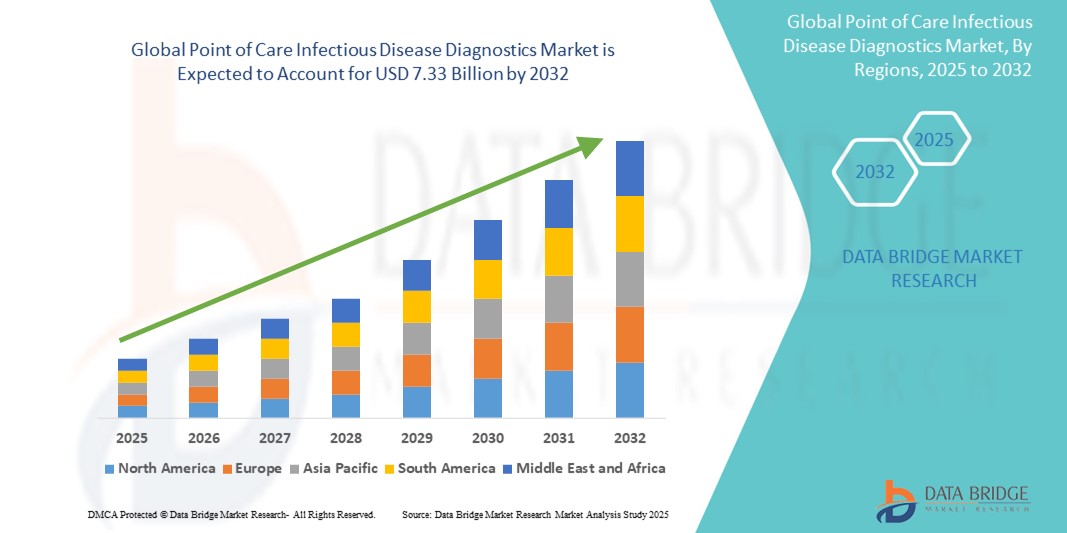

7.33 Billion

2024

2032

USD

2.51 Billion

USD

7.33 Billion

2024

2032

| 2025 –2032 | |

| USD 2.51 Billion | |

| USD 7.33 Billion | |

| % | |

|

Сегментация мирового рынка диагностики инфекционных заболеваний в пунктах оказания медицинской помощи по видам продукции (расходные материалы, приборы, программное обеспечение и услуги), технологиям (латеральный поток, агглютинационные анализы, проточные и твердофазные анализы), области применения ( ВИЧ , тропические заболевания, заболевания печени, воспалительные заболевания, респираторные заболевания, внутрибольничные инфекции и расстройства сексуального здоровья), конечным пользователям (больницы, медицинские центры, лаборатории, независимые диагностические центры и учреждения по уходу на дому) — тенденции отрасли и прогноз до 2032 года

Размер рынка диагностики инфекционных заболеваний в местах оказания медицинской помощи

- Объем мирового рынка диагностики инфекционных заболеваний в пунктах оказания медицинской помощи в 2024 году оценивался в 2,51 млрд долларов США , а к 2032 году , как ожидается, он достигнет 7,33 млрд долларов США при среднегодовом темпе роста 14,32% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в области средств быстрой диагностики, позволяющих быстрее и точнее выявлять инфекционные заболевания в месте оказания медицинской помощи пациентам или вблизи него.

- Кроме того, растущий спрос потребителей на своевременные, экономически эффективные и доступные диагностические решения позиционирует устройства для оказания медицинской помощи (PoC) как предпочтительный выбор как для развитых, так и для развивающихся систем здравоохранения.

Анализ рынка диагностики инфекционных заболеваний в пунктах оказания медицинской помощи

- Диагностика инфекционных заболеваний на месте оказания помощи становится всё более важной в системах здравоохранения как развитых, так и развивающихся регионов благодаря возможности быстрого получения результатов непосредственно в месте оказания помощи или вблизи него. Эти методы диагностики играют решающую роль в раннем выявлении, своевременном лечении и эффективном сдерживании распространения таких инфекционных заболеваний, как грипп, ВИЧ, COVID-19, малярия и туберкулёз.

- Растущий спрос на диагностику инфекционных заболеваний по месту оказания медицинской помощи обусловлен, прежде всего, ростом распространенности инфекционных заболеваний, растущим спросом на децентрализованное тестирование и все более широким внедрением технологий быстрой диагностики в отделениях неотложной помощи, клиниках и отдаленных районах.

- Северная Америка доминировала на рынке диагностики инфекционных заболеваний в пунктах оказания медицинской помощи, достигнув наибольшей доли выручки в 38,6% в 2024 году благодаря развитой инфраструктуре здравоохранения, высокому уровню осведомленности и значительным инвестициям в НИОКР. США лидируют в регионе благодаря раннему внедрению передовых диагностических платформ и сильному присутствию ключевых игроков рынка.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке диагностики инфекционных заболеваний в пунктах оказания медицинской помощи в течение прогнозируемого периода. Ожидается, что среднегодовой темп роста составит 12,4% в период с 2025 по 2032 год. Этому росту способствуют такие факторы, как рост урбанизации, увеличение расходов на здравоохранение и государственные инициативы по укреплению инфраструктуры первичной медицинской помощи. В таких странах, как Китай, Индия и страны Юго-Восточной Азии, наблюдается значительный спрос на доступные, портативные и точные диагностические инструменты для лечения инфекционных заболеваний.

- Сегмент иммунохроматографического анализа (ЛАП) доминировал на рынке диагностики инфекционных заболеваний у постели больного, занимая в 2024 году 43,2% рынка. Это объясняется простотой использования, быстротой выполнения анализов и широким распространением методов выявления таких инфекций, как COVID-19, ВИЧ и грипп. Этот сегмент по-прежнему остаётся предпочтительным выбором в условиях ограниченных ресурсов и во время чрезвычайных ситуаций в области общественного здравоохранения благодаря своей экономической эффективности и минимальной потребности в сложном лабораторном оборудовании.

Область применения отчета и сегментация рынка диагностики инфекционных заболеваний в местах оказания медицинской помощи

|

Атрибуты |

Ключевые данные о рынке диагностики инфекционных заболеваний в местах оказания медицинской помощи |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка диагностики инфекционных заболеваний в пунктах оказания медицинской помощи

« Растущая роль технологических инноваций и диагностики, ориентированной на пользователя »

- Значимой и набирающей обороты тенденцией на мировом рынке диагностики инфекционных заболеваний в пунктах оказания медицинской помощи является развитие диагностических платформ, ориентированных на пользователя, благодаря интеграции с системами обработки данных в режиме реального времени и интеллектуальными инструментами поддержки принятия решений. Эта трансформация значительно повышает удобство, скорость диагностики и вовлеченность пациентов в децентрализованных медицинских учреждениях.

- Например, современные диагностические устройства становятся всё более совместимыми с облачными платформами и приложениями для смартфонов, что позволяет медицинским работникам мгновенно получать результаты анализов, отслеживать истории болезни пациентов и принимать обоснованные решения удалённо. Такие возможности оказываются бесценными для борьбы со вспышками заболеваний и обеспечения быстрого начала лечения.

- Интеллектуальные диагностические инструменты также способны адаптироваться к тенденциям использования, выдавая персонализированные оповещения и автоматизированные рекомендации для врачей. Некоторые устройства оснащены обучающимися алгоритмами, которые помогают со временем повышать точность тестов, снижать человеческий фактор и выдавать ранние предупреждения об аномальной активности патогенов.

- Полная интеграция диагностических инструментов с телемедицинскими платформами и электронными медицинскими картами (ЭМК) создаёт централизованный интерфейс для управления результатами анализов, данными пациентов и планами лечения. Этот унифицированный подход особенно важен для лечения хронических инфекционных заболеваний и мониторинга пациентов из группы высокого риска.

- Эта эволюция в сторону более интуитивных, взаимосвязанных и адаптивных диагностических решений меняет ожидания относительно быстрого тестирования, особенно в небольничных условиях, таких как мобильные клиники, уход на дому и сельские медицинские центры.

- Спрос на портативные, простые в использовании диагностические системы, доступные для использования на месте оказания медицинской помощи, повышающие эффективность рабочих процессов и клиническую точность, продолжает расти, особенно в регионах, испытывающих трудности с инфраструктурой. Компании реагируют на это, выпуская компактные устройства, поддерживающие различные типы тестов и функции интеграции данных, призванные оптимизировать диагностику как в обычных, так и в экстренных случаях.

Динамика рынка диагностики инфекционных заболеваний в пунктах оказания медицинской помощи

Водитель

«Растущий спрос в связи с ростом заболеваемости инфекционными заболеваниями и децентрализованным тестированием»

- Растущая распространённость инфекционных заболеваний, таких как ВИЧ, грипп, туберкулёз и COVID-19, значительно обусловливает потребность в быстрых и доступных диагностических решениях. Диагностика по месту оказания медицинской помощи (PoC) позволяет выявлять заболевания на ранних стадиях и начинать лечение, что критически важно для сдерживания распространения заболевания и улучшения результатов лечения пациентов.

- Например, в апреле 2024 года компания bioMérieux SA расширила свой портфель диагностических тестов PoC, внедрив новые мультиплексные тест-панели, позволяющие одновременно выявлять несколько респираторных патогенов. Ожидается, что эти усилия повысят доступность и эффективность диагностических тестов на уровне первичной медико-санитарной помощи и здравоохранения на уровне местных сообществ.

- Переход к децентрализованному здравоохранению, поддерживаемый ростом инвестиций в сельскую и отдалённую медицинскую инфраструктуру, дополнительно способствует внедрению PoC-диагностики. Эти тесты требуют минимальной инфраструктуры, дают быстрые результаты и снижают зависимость от централизованных лабораторных услуг.

- Растущее бремя устойчивости к противомикробным препаратам (AMR) также усилило интерес к быстрой PoC-диагностике для управления применением антибиотиков на основе фактических данных и снижения их неправильного использования.

- Кроме того, возросший спрос на интеграцию домашнего тестирования и телемедицины побуждает производителей разрабатывать компактные, удобные для пользователя решения PoC, обеспечивающие точность клинического уровня, что способствует расширению рынка в различных регионах и учреждениях здравоохранения.

Сдержанность/Вызов

« Сложность регулирования и точность переменных тестов »

- Несмотря на свои преимущества, диагностика инфекционных заболеваний в условиях оказания медицинской помощи сталкивается со значительными нормативными и практическими трудностями. Обеспечение единообразной точности тестов для различных групп пациентов и условий остаётся сложной задачей, особенно при использовании новых или мультиплексных платформ.

- Вариабельность чувствительности и специфичности может привести к ложноотрицательным или ложноположительным результатам, что влияет на принятие клинических решений. Это заставляет регулирующие органы быть более осторожными и приводит к увеличению сроков регистрации, особенно в Европе и США.

- Кроме того, PoC-устройства, используемые в условиях ограниченных ресурсов или вне лабораторных условий, должны выдерживать изменения температуры, влажности и условий эксплуатации, что налагает дополнительную нагрузку на производителей, требующих надежной конструкции продукта.

- Относительно высокая стоимость передовых PoC-платформ, особенно решений на молекулярном уровне, также может стать препятствием в странах с низким и средним уровнем дохода. Многие системы здравоохранения по-прежнему сталкиваются с ограничениями в сфере закупок и финансирования.

- Чтобы преодолеть эти препятствия, заинтересованные стороны должны сосредоточиться на разработке доступных, портативных и качественных PoC-диагностических средств, тесно сотрудничая с регулирующими органами для оптимизации процессов утверждения и проверки производительности в реальных условиях.

Рынок диагностики инфекционных заболеваний в пунктах оказания медицинской помощи

Рынок сегментирован по признаку продукта, технологии, области применения и конечного пользователя.

- По продукту

По продуктовому признаку рынок диагностики инфекционных заболеваний, проводимой в пунктах оказания медицинской помощи, сегментируется на расходные материалы, приборы, программное обеспечение и услуги. Сегмент расходных материалов обеспечил наибольшую долю рынка – 67,4% – в 2024 году благодаря высокому и постоянному спросу на тест-наборы, реагенты и картриджи, необходимые для диагностики в пунктах оказания медицинской помощи. Постоянное использование расходных материалов при тестировании на такие заболевания, как ВИЧ, COVID-19 и грипп, способствует доминированию этого сегмента.

Ожидается, что сегмент программного обеспечения и услуг продемонстрирует самые высокие среднегодовые темпы роста на уровне 10,9% в период с 2025 по 2032 год, что обусловлено растущей потребностью в облачной интеграции, аналитике данных и платформах подключения, которые улучшают интерпретацию диагностических данных, их хранение и удаленную отчетность.

- По технологии

В зависимости от технологии рынок диагностики инфекционных заболеваний в условиях оказания медицинской помощи сегментируется на латеральные проточные тесты, агглютинационные тесты, проточные тесты и твердофазные тесты. Сегмент латеральных проточных тестов обеспечил наибольшую долю выручки в 54,6% в 2024 году благодаря широкому распространению в быстрых тестах на антигены, простоте использования, портативности и экономической эффективности, особенно в условиях ограниченных ресурсов.

Ожидается, что сегмент твердой фазы будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 11,3% в течение прогнозируемого периода, что будет обусловлено его растущей ролью в мультиплексном тестировании и более высокой чувствительностью в обнаружении сложных биомаркеров при инфекционных заболеваниях.

- По применению

По области применения рынок диагностики инфекционных заболеваний в пунктах оказания медицинской помощи сегментируется на ВИЧ, тропические заболевания, заболевания печени, воспалительные заболевания, респираторные заболевания, внутрибольничные инфекции и расстройства сексуального здоровья. Сегмент ВИЧ доминировал на рынке с наибольшей долей выручки в 28,7% в 2024 году, что обусловлено глобальными инициативами по ранней диагностике, широким распространением программ скрининга и мощной поддержкой со стороны НПО и государства, особенно в Африке и Азии.

Ожидается, что сегмент респираторных заболеваний будет демонстрировать самые быстрые темпы среднегодового темпа роста в 12,5% в период с 2025 по 2032 год в связи с возросшим спросом на быстрое тестирование на грипп и COVID-19, повышением осведомленности и стратегиями готовности правительств к респираторным пандемиям.

- Конечным пользователем

По типу конечного пользователя рынок диагностики инфекционных заболеваний в пунктах оказания медицинской помощи сегментируется на больницы, медицинские центры, лаборатории, независимые диагностические центры и учреждения домашнего ухода. На сегмент больниц пришлась наибольшая доля выручки в 36,8% в 2024 году, что обусловлено высокой посещаемостью, улучшением финансирования и наличием инфраструктуры для борьбы со вспышками инфекционных заболеваний.

Прогнозируется, что сегмент услуг по уходу на дому будет расти самыми быстрыми темпами в год на уровне 13,2% в период с 2025 по 2032 год благодаря растущей тенденции к самотестированию, повышению осведомленности и доступности одобренных FDA PoC-тестов, которые позволяют пациентам следить за своим здоровьем, не выходя из дома.

Региональный анализ рынка диагностики инфекционных заболеваний в пунктах оказания медицинской помощи

- Северная Америка доминировала на рынке диагностики инфекционных заболеваний по месту оказания медицинской помощи, завоевав наибольшую долю выручки в 38,6% в 2024 году, что обусловлено растущим спросом на быстрые диагностические решения, ростом распространенности инфекционных заболеваний и ростом числа децентрализованных моделей предоставления медицинских услуг.

- Системы здравоохранения региона делают упор на раннее выявление заболеваний, подкрепляемое значительными инвестициями в диагностические инновации и государственные инициативы.

- Кроме того, сильное присутствие ключевых игроков, развитая инфраструктура здравоохранения и благоприятная политика возмещения расходов являются основными факторами, способствующими широкому внедрению PoC-диагностики инфекционных заболеваний в больницах, клиниках и даже в учреждениях по уходу на дому.

Обзор рынка диагностики инфекционных заболеваний в США

Рынок диагностики инфекционных заболеваний в США, доступный для оказания медицинской помощи, в 2024 году занял наибольшую долю выручки в Северной Америке – 81,2%, в первую очередь благодаря высокому уровню заболеваемости такими заболеваниями, как грипп, COVID-19, ВИЧ и респираторно-синцитиальный вирус (РСВ). Росту рынка также способствуют поддержка FDA средств экспресс-диагностики, расширение государственно-частного партнерства и рост популярности решений для домашнего тестирования. Более того, растущая осведомленность потребителей и всё более широкое использование цифровых и мобильных медицинских диагностических систем способствуют продолжающемуся расширению рынка США.

Обзор европейского рынка диагностики инфекционных заболеваний в пунктах оказания медицинской помощи

Ожидается, что рынок диагностики инфекционных заболеваний в Европе, доступный для оказания медицинской помощи, будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать увеличение числа кампаний по скринингу инфекционных заболеваний, децентрализация диагностики и увеличение числа инициатив в области общественного здравоохранения. Страны Европы активно внедряют технологии диагностики в доступном месте для сокращения времени на постановку диагноза как в больницах, так и в амбулаторных условиях. Совершенствование нормативно-правовой базы и инновации в области иммунохроматографических методов диагностики (ИЛТ) и молекулярных PoC-технологий также способствуют региональному росту.

Обзор рынка диагностики инфекционных заболеваний в Великобритании

Ожидается, что рынок диагностики инфекционных заболеваний в Великобритании, проводимой по месту оказания медицинской помощи, будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря вниманию правительства к проблеме устойчивости к противомикробным препаратам, увеличению инвестиций в диагностические инновации и интеграции PoC-тестирования в рабочие процессы Национальной службы здравоохранения (NHS). Экспресс-тесты на инфекции, передающиеся половым путем (ИППП), респираторные заболевания и COVID-19 завоевали популярность в клиниках, аптеках и в домашних условиях. Продолжающиеся исследования и внедрение PoC-диагностики в систему общественного здравоохранения дополнительно стимулируют расширение рынка.

Обзор рынка диагностики инфекционных заболеваний в Германии

Ожидается, что рынок диагностики инфекционных заболеваний в Германии, доступный для оказания медицинской помощи, будет расти значительными среднегодовыми темпами в период с 2025 по 2032 год, чему будет способствовать активная поддержка прецизионной диагностики и интеграция PoC-решений в системы неотложной и амбулаторной помощи. Благодаря развитой инфраструктуре здравоохранения и акценту на инфекционном контроле Германия продолжает лидировать во внедрении молекулярных PoC-технологий. Дополнительную поддержку рынку оказывают растущее государственное финансирование, развитые производственные мощности диагностического оборудования и партнерство между академическими и коммерческими организациями.

Обзор рынка диагностики инфекционных заболеваний в пунктах оказания медицинской помощи в Азиатско-Тихоокеанском регионе

Рынок диагностики инфекционных заболеваний в Азиатско-Тихоокеанском регионе, доступ к которым осуществляется непосредственно у пациентов, ожидается с максимальным среднегодовым темпом роста в 12,4% в прогнозируемый период с 2025 по 2032 год. Это обусловлено ростом расходов на здравоохранение, ростом заболеваемости такими инфекционными заболеваниями, как туберкулез, лихорадка денге и гепатит, а также расширением доступа к медицинской помощи в сельских регионах. Такие страны, как Китай, Индия и Япония, уделяют особое внимание укреплению своих систем первичной медико-санитарной помощи, где доступ к услугам диагностики через пункты оказания медицинской помощи является важнейшим инструментом ранней диагностики и лечения заболеваний. Государственные программы скрининга и кампании по информированию общественности стимулируют внедрение портативных и доступных диагностических решений.

Обзор рынка диагностики инфекционных заболеваний в Японии

Рынок диагностики инфекционных заболеваний в Японии набирает обороты, прогнозируемый среднегодовой темп роста составляет 11,1%, что обусловлено старением населения, акцентом правительства на цифровизацию здравоохранения и необходимостью быстрой диагностики в ситуациях вспышек заболеваний. Высокий уровень технологических инноваций и интеграция PoC-диагностики в системы больниц и ухода за пожилыми людьми способствуют устойчивому росту рынка. Акцент Японии на самопомощь и профилактику заболеваний через общественные клиники дополнительно способствует внедрению этой технологии.

Обзор рынка диагностики инфекционных заболеваний в Китае

В 2024 году на китайский рынок диагностики инфекционных заболеваний в местах оказания медицинской помощи пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе – 33,2%. Это обусловлено ростом среднего класса, высоким уровнем заболеваемости и стратегическими государственными инициативами, такими как план «Здоровый Китай – 2030». Китайские производители играют важную роль в производстве экономически эффективных диагностических наборов PoC. Растущая интеграция PoC-диагностики в платформы телемедицины и программы общественного здравоохранения дополнительно ускоряет рост рынка.

Доля рынка диагностики инфекционных заболеваний в местах оказания медицинской помощи

В отрасли диагностики инфекционных заболеваний на местах оказания медицинской помощи лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Siemens Healthineers AG (Германия)

- Trivitron Healthcare (Индия)

- Эбботт (США)

- Quest Diagnostics Incorporated (США)

- Биомерье (Франция)

- F. Hoffmann-La Roche Ltd (Швейцария)

- BD (США)

- Chembio Diagnostics, Inc. (США)

- Trinity Biotech (Ирландия)

- Cardinal Health (США)

- Bio-Rad Laboratories Inc. (США)

- Thermo Fisher Scientific Inc. (США)

- QuidelOrtho Corporation (США)

- OJ-Bio Limited (Великобритания)

Последние разработки на мировом рынке диагностики инфекционных заболеваний в пунктах оказания медицинской помощи

- В октябре 2023 года компания QIAGEN получила сертификат CE на свой набор для диагностики in vitro (IVD) и автоматизированную платформу для тестирования NeuMoDx. Это достижение значительно увеличило выручку компании и её долю на рынке.

- В мае 2023 года компания Danaher Corporation представила иммуноферментный анализатор Dxl 9000 Access, способный проводить до 215 тестов в час. Этот запуск расширил возможности компании в области диагностики в месте оказания медицинской помощи.

- В мае 2023 года компания BD объявила о получении разрешения 510k на своё приложение для визуализации метициллин-резистентного золотистого стафилококка (MRSA) BD Kiestra, включающее в себя программное обеспечение на базе искусственного интеллекта. Это нововведение сокращает время получения результатов анализов за счёт автоматизации трудоёмкого процесса определения роста бактерий, традиционно проводимого с помощью чашек Петри.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.