Global Postoperative Nausea And Vomiting Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.31 Billion

USD

3.55 Billion

2024

2032

USD

2.31 Billion

USD

3.55 Billion

2024

2032

| 2025 –2032 | |

| USD 2.31 Billion | |

| USD 3.55 Billion | |

| % | |

|

Сегментация мирового рынка средств для лечения послеоперационной тошноты и рвоты по типу лечения (антагонисты серотониновых рецепторов, стероиды, антагонисты дофамина, антагонисты нейрокининовых рецепторов NK-1 и немедикаментозное лечение), области применения (послеоперационная тошнота и рвота (PONV), тошнота и рвота, вызванные химиотерапией (CINV), укачивание, беременность и другие), конечные пользователи (клиника, больница и другие), канал сбыта (больничная аптека, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2032 года

Объем рынка средств для лечения послеоперационной тошноты и рвоты

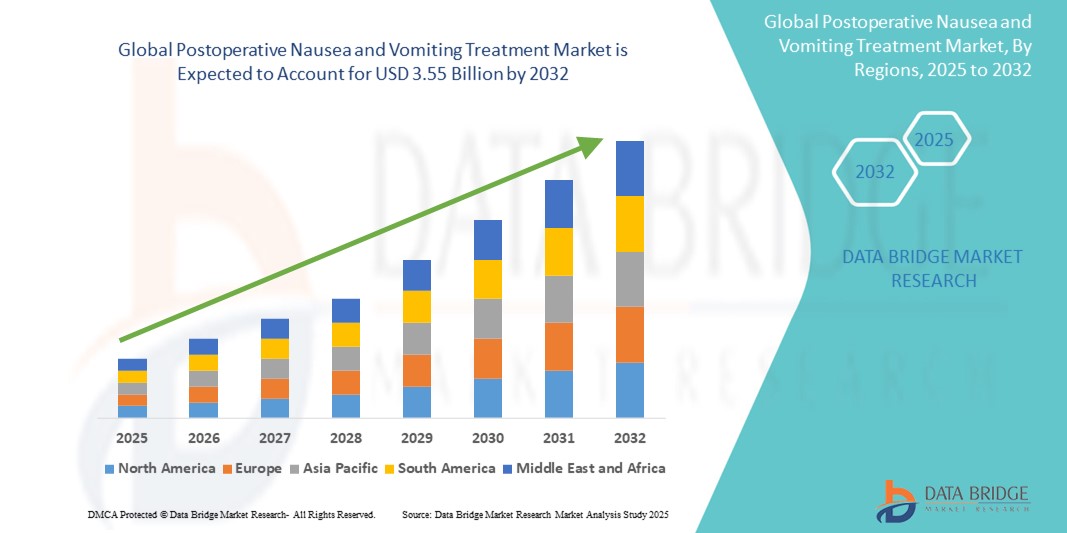

- Объем мирового рынка лечения послеоперационной тошноты и рвоты в 2024 году оценивался в 2,31 млрд долларов США и, как ожидается , достигнет 3,55 млрд долларов США к 2032 году при среднегодовом темпе роста 5,52% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен ростом числа хирургических вмешательств во всем мире и, как следствие, необходимостью лечения послеоперационных осложнений, таких как тошнота и рвота. Повышение осведомленности медицинских работников и пациентов о влиянии PONV на результаты восстановления и удовлетворенность пациентов способствует внедрению целенаправленных терапевтических вмешательств. Кроме того, развитие методов анестезиологии и протоколов мультимодальной анальгезии дополнительно повышает спрос на эффективные решения для лечения PONV.

- Кроме того, рост числа амбулаторных хирургических операций и программ ускоренного восстановления после операции (ERAS) обусловливает растущую потребность в быстродействующих и удобных для пациентов противорвотных средствах. Разработка новых лекарственных форм, таких как трансдермальные пластыри, растворимые пероральные плёнки и инъекции с пролонгированным высвобождением, предлагает удобные альтернативы как пациентам, так и врачам. Эти факторы значительно стимулируют использование решений для лечения послеоперационной тошноты и рвоты и ускоряют траекторию роста рынка.

Анализ рынка средств для лечения послеоперационной тошноты и рвоты

- Лечение послеоперационной тошноты и рвоты (PONV), включающее ряд противорвотных препаратов и поддерживающую терапию, становится все более важным компонентом протоколов ускоренного восстановления после операции (ERAS) как в больничных, так и в амбулаторных условиях из-за своей способности повышать комфорт пациента, уменьшать осложнения и сокращать время восстановления.

- Растущий спрос на лечение тошноты и рвоты обусловлен, прежде всего, ростом числа хирургических операций во всем мире, растущей осведомлённостью о необходимости оказания помощи, ориентированной на пациента, и всё более широким применением комбинированной терапии для более эффективного лечения тошноты и рвоты.

- Северная Америка доминировала на рынке лечения послеоперационной тошноты и рвоты с наибольшей долей выручки в 39,8% в 2024 году, что характеризовалось ранним внедрением программ ERAS, высокими расходами на здравоохранение и сильным присутствием фармацевтических производителей.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения послеоперационной тошноты и рвоты в течение прогнозируемого периода из-за увеличения объемов хирургических операций, увеличения инвестиций в здравоохранение и повышения осведомленности о послеоперационном уходе в таких странах, как Китай, Индия и Япония.

- Сегмент лечения послеоперационной тошноты и рвоты (PONV) доминировал на рынке лечения послеоперационной тошноты и рвоты с долей рынка 45,2% в 2024 году благодаря увеличению числа хирургических операций и широкому внедрению протоколов ускоренного восстановления после операции (ERAS), которые делают акцент на эффективном контроле тошноты и рвоты для улучшения результатов лечения пациентов и сокращения времени восстановления.

Область применения отчета и сегментация рынка средств для лечения послеоперационной тошноты и рвоты

|

Атрибуты |

Ключевые данные о рынке лечения послеоперационной тошноты и рвоты |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения послеоперационной тошноты и рвоты

« Растущий спрос обусловлен объемом хирургических операций и ориентированной на пациента медицинской помощью »

- Значительной и набирающей силу тенденцией на мировом рынке лечения послеоперационной тошноты и рвоты является рост числа хирургических операций, включая малоинвазивные и амбулаторные процедуры, что привело к увеличению числа пациентов, находящихся в группе риска и нуждающихся в эффективной противорвотной терапии.

- Например, в 2024 году поставщики медицинских услуг в Северной Америке и Европе сообщили о существенном увеличении числа амбулаторных хирургических операций, что привело к более широкому использованию быстродействующих и кратковременных противотошнотных препаратов для ускорения восстановления и выписки пациентов.

- Кроме того, переход к протоколам ускоренного восстановления после операции (ERAS) обусловливает необходимость в разработке целевых противорвотных препаратов, которые сокращают продолжительность госпитализации и повышают комфорт пациентов. Такие препараты, как ондансетрон, дексаметазон и апрепитант, по-прежнему являются неотъемлемыми компонентами мультимодальных стратегий лечения послеоперационной тошноты и рвоты.

- Акцент на пациентоориентированном подходе также стимулирует спрос на препараты с меньшим количеством побочных эффектов и лучшей переносимостью. Это стимулирует фармацевтические инновации, направленные на разработку новых лекарственных форм, таких как инъекционные препараты длительного действия, трансдермальные пластыри и таблетки для рассасывания.

- Растущее бремя тошноты и рвоты, вызванных химиотерапией (CINV), а также PONV расширяет сферу применения рынка, предоставляя фармацевтическим компаниям возможности для разработки терапии с двойными показаниями.

- Кроме того, растущая осведомленность о протоколах профилактического лечения, особенно среди групп пациентов с высоким риском (например, женщин, некурящих, пациентов с предшествующей историей укачивания или тошноты), стимулирует профилактическое использование лечения PONV в больницах и амбулаторных хирургических центрах по всему миру.

Динамика рынка средств для лечения послеоперационной тошноты и рвоты

Водитель

«Растущая потребность в хирургических вмешательствах в связи с увеличением объема хирургических операций и внедрением протоколов восстановления, ориентированных на пациента»

- Растущий объем хирургических операций во всем мире в сочетании с растущим вниманием к улучшению послеоперационных результатов и комфорту пациентов является существенной причиной повышенного спроса на лечение послеоперационной тошноты и рвоты (ПОТР).

- Например, в апреле 2024 года компания Heron Therapeutics объявила о достижениях в области противорвотных препаратов с замедленным высвобождением, направленных на улучшение результатов лечения пациентов и снижение нагрузки, связанной с многократным применением препаратов. Ожидается, что такие инновации ключевых игроков будут способствовать росту рынка средств для лечения послеоперационной тошноты и рвоты в прогнозируемый период.

- Поскольку поставщики медицинских услуг отдают приоритет протоколам ускоренного восстановления после операции (ERAS), эффективное лечение PONV становится важнейшим компонентом периоперационного ухода, позволяющим уменьшить страдания пациента, повысить его удовлетворенность и обеспечить более быструю выписку.

- Кроме того, растущее использование малоинвазивных хирургических вмешательств, которые часто имеют амбулаторные модели восстановления, усиливает потребность в эффективном и долгосрочном лечении послеоперационной тошноты и рвоты, чтобы свести к минимуму незапланированные повторные госпитализации.

- Удобство однократного применения и пролонгированного действия, доступность комбинированной терапии, воздействующей на различные рецепторные пути, и растущая популярность неинвазивных методов доставки являются ключевыми факторами, способствующими внедрению препаратов как в стационарных, так и в амбулаторных условиях. Кроме того, тенденция к персонализированной медицине и противорвотной профилактике с учётом риска дополнительно способствует расширению рынка.

Сдержанность/Вызов

« Опасения относительно побочных эффектов и высокой стоимости лекарств »

- Опасения, связанные с побочными эффектами и переносимостью некоторых противорвотных препаратов, особенно при их комбинированном применении или у пациентов с высоким риском, представляют собой серьёзную проблему для их более широкого применения. Некоторые антагонисты 5-HT3-рецепторов и антагонисты NK1-рецепторов могут вызывать запоры, головные боли или удлинение интервала QT, что заставляет врачей взвешивать преимущества и потенциальные риски.

- Например, клинические исследования выявили потенциальную возможность взаимодействия противорвотных средств с анестезирующими или химиотерапевтическими средствами, что может привести к неблагоприятным результатам или неблагоприятным последствиям, особенно у пациентов из групп высокого риска.

- Решение этих проблем посредством улучшения профилей безопасности, информирования пациентов и обучения врачей оптимальным стратегиям дозирования имеет решающее значение для укрепления доверия к терапии посттравматической тошноты и рвоты. Такие компании, как Merck & Co. и F. Hoffmann-La Roche, подчеркивают клиническую эффективность и безопасность своих противорвотных препаратов, чтобы успокоить медицинских работников.

- Кроме того, относительно высокая стоимость современных противорвотных схем может стать препятствием для их внедрения на чувствительных к стоимости рынках или в учреждениях общественного здравоохранения. Хотя дженерики старых препаратов, таких как ондансетрон, помогли снизить стоимость, новые препараты с пролонгированным высвобождением или комбинированные терапии остаются дорогостоящими.

- Хотя системы здравоохранения развитых стран способны покрыть эти расходы, в развивающихся регионах сохраняются проблемы с доступностью препаратов. Преодоление этих барьеров за счёт расширения страхового покрытия, стратегий ценообразования и включения в больничные формуляры будет иметь решающее значение для устойчивого роста рынка лечения посттравматической тошноты и рвоты.

Рынок средств для лечения послеоперационной тошноты и рвоты

Рынок сегментирован по типу обработки, применению, конечным пользователям и каналу сбыта.

- По типу лечения

По типу лечения рынок средств для лечения послеоперационной тошноты и рвоты сегментируется на антагонисты серотониновых рецепторов, стероиды, антагонисты дофамина, антагонисты нейрокининовых рецепторов NK-1 и немедикаментозные средства. Сегмент антагонистов серотониновых рецепторов обеспечил наибольшую долю рынка в 41,6% в 2024 году благодаря их доказанной эффективности, быстрому началу действия и широкому клиническому применению.

Ожидается, что сегмент антагонистов нейрокининовых рецепторов NK-1 продемонстрирует самые быстрые темпы роста — среднегодовой темп роста составит 22,3% в период с 2025 по 2032 год. Это обусловлено их эффективностью в профилактике отсроченной тошноты и рвоты, особенно у пациентов с высоким риском хирургического вмешательства и химиотерапии.

- По применению

По области применения рынок средств для лечения послеоперационной тошноты и рвоты сегментируется на следующие категории: послеоперационная тошнота и рвота (PONV), тошнота и рвота, вызванная химиотерапией (CINV), укачивание, беременность и другие. Сегмент послеоперационной тошноты и рвоты (PONV) обеспечил наибольшую долю выручки в 45,2% в 2024 году благодаря увеличению числа хирургических операций и внедрению протоколов ERAS.

Ожидается, что сегмент тошноты и рвоты, вызванных химиотерапией (CINV), будет расти самыми быстрыми среднегодовыми темпами на уровне 20,1% в период с 2025 по 2032 год, что обусловлено ростом заболеваемости раком в мире и более широким использованием схем лечения противорвотными препаратами, включающими несколько препаратов.

- Конечными пользователями

По типу конечных пользователей рынок средств для лечения послеоперационной тошноты и рвоты сегментируется на клиники, больницы и другие организации. Больничный сегмент занимал наибольшую долю рынка — 53,7% в 2024 году благодаря большому объёму процедур, централизованным закупкам и постоянному использованию препаратов для лечения послеоперационной тошноты и рвоты как в периоперационном периоде, так и в онкологических отделениях.

Прогнозируется, что сегмент клиник будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 18,4% в период с 2025 по 2032 год за счет расширения амбулаторной хирургии и центров дневного пребывания, ориентированных на амбулаторное лечение и краткосрочное восстановление.

- По каналу распространения

По каналам сбыта рынок средств для лечения послеоперационной тошноты и рвоты сегментируется на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек доминировал на рынке с наибольшей долей выручки в 48,9% в 2024 году, чему способствовали оптовые закупки лекарственных средств учреждениями и интеграция в процессы хирургического и онкологического лечения.

Ожидается, что сегмент интернет-аптек будет расти самыми высокими среднегодовыми темпами на уровне 21,6% в период с 2025 по 2032 год, чему будет способствовать рост внедрения цифровых технологий, удобство использования и расширение доступа к рецептурным препаратам через платформы телемедицины .

Региональный анализ рынка средств для лечения послеоперационной тошноты и рвоты

- Северная Америка доминировала на рынке лечения послеоперационной тошноты и рвоты (ПОТР) с наибольшей долей выручки в 39,8% в 2024 году, что обусловлено большим объемом операций и развитой фармацевтической инфраструктурой.

- Потребители в регионе отдают приоритет ускоренному восстановлению и комфорту пациентов после операции, чему способствуют современные противорвотные формулы и широкая клиническая осведомленность.

- Росту региона также способствуют увеличение расходов на здравоохранение, доступ к комбинированной терапии и внедрение протоколов ускоренного восстановления после операции (ERAS).

Обзор рынка средств для лечения послеоперационной тошноты и рвоты в США

Рынок средств для лечения послеоперационной тошноты и рвоты в США в 2024 году занял наибольшую долю выручки в Северной Америке — 81,2%, что обусловлено высокой нагрузкой на хирургические операции и широкой доступностью одобренных противорвотных средств. Наличие передовых разработок лекарственных препаратов, одобрение FDA и более строгое соблюдение пациентами режима профилактического лечения послеоперационной тошноты и рвоты способствуют сохранению лидирующей позиции на рынке.

Обзор европейского рынка средств для лечения послеоперационной тошноты и рвоты

В 2024 году европейский рынок препаратов для лечения послеоперационной тошноты и рвоты занял второе место по объёму выручки — 30,5% — на мировом рынке. При этом страны уделяют особое внимание улучшению периоперационного ухода и повышению стандартов безопасности пациентов. Старение населения, рост числа амбулаторных операций и ориентация на снижение послеоперационных осложнений на уровне политики ускоряют рост рынка.

Обзор рынка лечения послеоперационной тошноты и рвоты в Великобритании

В 2024 году доля британского рынка послеоперационной тошноты и рвоты составила 21,3% от доли европейского рынка, чему способствовало активное внедрение профилактических противорвотных средств в клиниках дневного стационара. Спрос стимулируют протоколы Национальной службы здравоохранения (NHS), рост числа амбулаторных операций и экономически эффективные дженерики.

Обзор рынка лечения послеоперационной тошноты и рвоты в Германии

В 2024 году доля Германии на рынке послеоперационной тошноты и рвоты составила 27,6% благодаря интеграции технологий в здравоохранение и внедрению передового клинического опыта. Больницы и клиники отдают предпочтение научно обоснованным комбинациям антагонистов серотониновых рецепторов и ингибиторов нейрокинина-1.

Обзор рынка лечения послеоперационной тошноты и рвоты в Азиатско-Тихоокеанском регионе

Ожидается, что рынок лечения послеоперационной тошноты и рвоты в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в год на уровне 24,3% в период с 2025 по 2032 год, что обеспечит 18,7% от объема мирового рынка в 2024 году. Рост числа хирургических вмешательств, особенно в таких урбанизирующихся экономиках, как Индия и Китай, а также повышение осведомленности и доступности методов лечения послеоперационной тошноты и рвоты ускоряют рост региона.

Обзор рынка средств для лечения послеоперационной тошноты и рвоты в Японии

Доля Японии на рынке послеоперационной тошноты и рвоты в Азиатско-Тихоокеанском регионе в 2024 году составила 32,9%, что обусловлено старением населения и развитостью хирургического и фармацевтического секторов. Рынок Японии движим спросом на улучшение послеоперационных результатов и соблюдением международных стандартов оказания медицинской помощи.

Обзор рынка средств для лечения послеоперационной тошноты и рвоты в Китае

Доля китайских препаратов для лечения послеоперационной тошноты и рвоты на рынке Азиатско-Тихоокеанского региона в 2024 году составила 38,7% благодаря активному развитию инфраструктуры здравоохранения и большому объёму хирургических операций. Резкий рост государственных и частных инвестиций в здравоохранение, а также внутреннее производство противорвотных препаратов способствуют развитию рынка.

Доля рынка средств для лечения послеоперационной тошноты и рвоты

Лидерами отрасли лечения послеоперационной тошноты и рвоты являются в первую очередь хорошо зарекомендовавшие себя компании, среди которых:

- Acacia Pharma Group Plc (Великобритания)

- Санофи (Франция)

- Новартис АГ (Швейцария)

- F. Hoffmann-La Roche Ltd. (Швейцария)

- ANI Pharmaceuticals, Inc. (США)

- Camurus AB (Швеция)

- Helsinn Healthcare SA (Швейцария)

- Eisai Co., Ltd. (Япония)

- Merck & Co., Inc. (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- GSK plc. (Великобритания)

Последние разработки на мировом рынке лечения послеоперационной тошноты и рвоты

- В 2023 году компания Acacia Pharma представила Бархемсис и Амисульприд в качестве основных противорвотных средств для лечения посттравматической тошноты и рвоты (ПОНВ). Бархемсис, селективный антагонист дофаминовых рецепторов D2 и D3 для внутривенного применения, эффективно предотвращает и лечит посттравматическую тошноту и рвоту (ПОНВ). Препарат получил одобрение регулирующих органов США и Европы благодаря своей высокой эффективности.

- В 2023 году компания Roche разработала систему пациент-контролируемой анальгезии (ПКА) при посттравматической тошноте и рвоте (ПОНВ). Эта система вводит опиоиды и противорвотные средства с помощью насоса, что значительно снижает частоту ПОНВ и повышает удовлетворенность пациентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.