Global Prescription Digital Therapeutics Dtx Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.64 Billion

USD

24.86 Billion

2024

2032

USD

5.64 Billion

USD

24.86 Billion

2024

2032

| 2025 –2032 | |

| USD 5.64 Billion | |

| USD 24.86 Billion | |

| % | |

|

Сегментация глобального рынка рецептурных цифровых терапевтических средств (PDTx) по механизму (механизмы ввода и вывода), категории (дополнение к лекарственной терапии и замена лекарственной терапии), лечению (амбулаторное лечение и монотерапия), программному обеспечению (программное обеспечение для респираторных заболеваний, программное обеспечение для психического здоровья, программное обеспечение для лечения расстройств, связанных с употреблением опиоидов, программное обеспечение для лечения диабета и других), услугам (поведенческие микросервисы и медицинские микросервисы), доступности приложений (Android, iOS и Windows), типу приложения (нативные приложения и веб-приложения), применению (расстройство, связанное с употреблением психоактивных веществ (SUD), расстройство, связанное с употреблением опиоидов (OUD), синдром дефицита внимания и гиперактивности (ADHD), болезни Альцгеймера, большому депрессивному расстройству (MDD), бессоннице, эпилепсии, двигательному расстройству, рассеянному склерозу, мигрени, расстройству аутистического спектра, онкологии, воспалению, респираторным заболеваниям, сердечно-сосудистым заболеваниям, Лечение боли, метаболических заболеваний и других заболеваний), пациентов (детей и взрослых) – тенденции отрасли и прогноз до 2032 года

Размер рынка рецептурной цифровой терапии (PDTx)

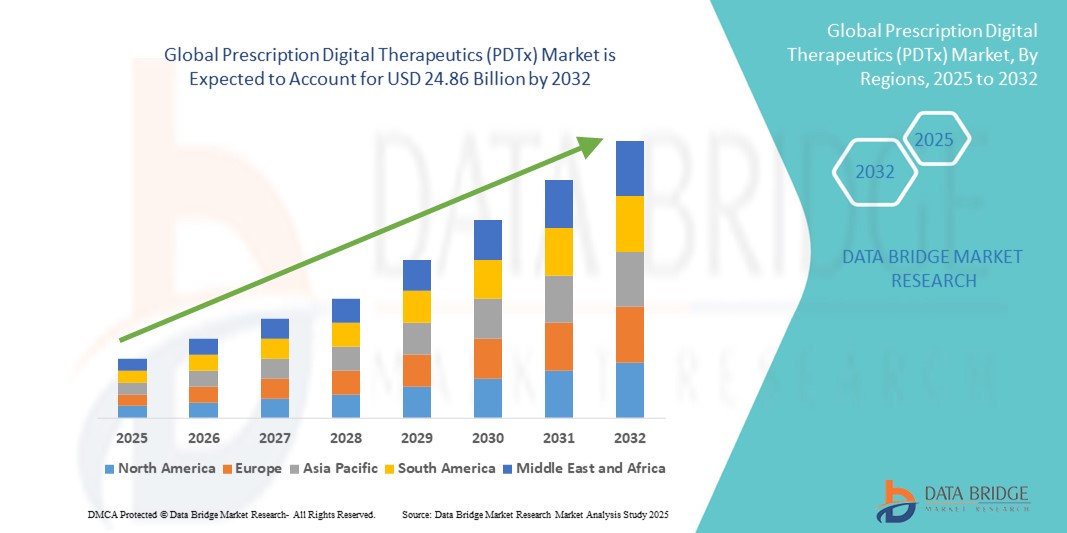

- Объем мирового рынка рецептурных цифровых терапевтических средств (PDTx) в 2024 году оценивался в 5,64 млрд долларов США , а к 2032 году , как ожидается, он достигнет 24,86 млрд долларов США при среднегодовом темпе роста 20,35% в течение прогнозируемого периода.

- Рост рынка обусловлен, прежде всего, растущей распространенностью хронических заболеваний, расстройств психического здоровья и потребностью в масштабируемых, научно обоснованных цифровых методах лечения, выходящих за рамки традиционных моделей ухода.

- Кроме того, растущая поддержка со стороны регулирующих органов, растущее внедрение цифровых медицинских инструментов поставщиками медицинских услуг и предпочтение пациентами неинвазивных и доступных методов лечения позиционируют фотодинамическую терапию как преобразующий компонент персонализированного здравоохранения. Эти тенденции придают значительный импульс развитию индустрии фотодинамической терапии, способствуя широкой клинической интеграции и расширению рынка.

Анализ рынка рецептурной цифровой терапии (PDTx)

- Цифровая терапия по рецепту (PDTx), которая обеспечивает клинически проверенные программные вмешательства для лечения различных заболеваний, становится все более неотъемлемой частью современного здравоохранения благодаря своей способности предоставлять масштабируемую, персонализированную и неинвазивную терапию с помощью цифровых платформ.

- Растущее распространение PDTx обусловлено ростом распространенности хронических и психических заболеваний, растущим спросом на решения для удаленного здравоохранения и благоприятной нормативной поддержкой интеграции цифровой терапии в традиционные модели лечения.

- Северная Америка доминировала на рынке рецептурных цифровых терапевтических средств (PDTx) с наибольшей долей выручки в 47,2% в 2024 году, чему способствовала хорошо налаженная цифровая инфраструктура, разрешения регулирующих органов, таких как FDA, и значительные инвестиции как фармацевтических, так и технологических гигантов. При этом США лидируют в коммерческом внедрении и клиническом развертывании решений PDTx.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке рецептурных цифровых терапевтических средств (PDTx) в течение прогнозируемого периода благодаря повышению уровня цифровой грамотности, более широкому использованию смартфонов и расширению инициатив телемедицины в таких странах, как Индия, Китай и Япония.

- Сегмент программного обеспечения для психического здоровья доминировал на рынке рецептурной цифровой терапии (PDTx) с долей рынка 42% в 2024 году, чему способствовало растущее бремя тревожности , депрессии и расстройств, связанных со стрессом, а также доказанная клиническая эффективность вмешательств PDTx в предоставление когнитивно-поведенческой терапии в цифровом формате.

Отчет о сфере применения и сегментации рынка рецептурных цифровых терапевтических средств (PDTx)

|

Атрибуты |

Ключевые данные о рынке рецептурной цифровой терапии (PDTx) |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка рецептурной цифровой терапии (PDTx)

Расширение персонализации на основе ИИ и интеграция с платформами удаленного ухода

- Определяющей тенденцией на мировом рынке PDTx является растущее использование алгоритмов искусственного интеллекта (ИИ) и машинного обучения для персонализации терапевтических вмешательств и повышения эффективности лечения. Эти передовые возможности позволяют решениям PDTx динамически адаптироваться к поведению пользователя, данным о состоянии здоровья и текущему прогрессу, создавая более персонализированный и эффективный терапевтический опыт.

- Например, приложение reSET-O от Pear Therapeutics использует адаптивные алгоритмы для поддержки пациентов с расстройством, связанным с употреблением опиоидов, корректируя схемы лечения на основе взаимодействия с пациентом в режиме реального времени. Аналогичным образом, такие приложения, как Sleepio от Big Health, используют ИИ для адаптации когнитивно-поведенческой терапии бессонницы, обучаясь на основе пользовательского ввода и моделей поведения.

- Интеграция с платформами телемедицины и электронными медицинскими картами (ЭМК) также ускоряется, обеспечивая бесперебойный обмен данными между пациентами и поставщиками медицинских услуг. Это позволяет врачам отслеживать прогресс, вмешиваться при необходимости и принимать решения об изменении лечения на основе имеющихся данных.

- Интеграция PDTx с более широкими цифровыми экосистемами здравоохранения, такими как носимые устройства для отслеживания состояния здоровья и инструменты удалённого мониторинга, обеспечивает более комплексный и непрерывный уход за пациентами вне традиционных клинических учреждений. Этот взаимосвязанный подход меняет подход к лечению хронических заболеваний, предоставляя своевременную и актуальную информацию.

- Такие компании, как Akili Interactive и Click Therapeutics, используют ИИ для получения обратной связи в режиме реального времени, отслеживания вовлеченности и прогнозирования результатов, устанавливая новый стандарт персонализированной технологичной терапевтической помощи.

- Поскольку спрос на экономически эффективное, масштабируемое и доступное лечение продолжает расти, решения PDTx на основе искусственного интеллекта готовы стать основополагающим компонентом будущего цифрового здравоохранения.

Динамика рынка рецептурных цифровых терапевтических средств (PDTx)

Водитель

Растущий спрос на масштабируемые решения в области психического здоровья и лечения хронических заболеваний

- Глобальный рост числа хронических заболеваний и психических расстройств, а также ограничения в традиционной инфраструктуре здравоохранения стимулируют спрос на масштабируемые, неинвазивные терапевтические решения, такие как фотодинамическая терапия (ФДТ).

- Например, в марте 2024 года FDA одобрило reSET-A от Otsuka и Click Therapeutics, решение PDTx для лечения большого депрессивного расстройства (БДР), что подтвердило клиническую достоверность и терапевтическую ценность этих программных вмешательств.

- Платформы PDTx обладают рядом преимуществ, включая мониторинг в режиме реального времени, стандартизированные вмешательства и возможность охвата пациентов в малообеспеченных или отдаленных районах. Эти особенности делают PDTx привлекательным вариантом для медицинских работников и пациентов, таких как

- Кроме того, растущий акцент на ценностно-ориентированном лечении и профилактическом лечении подталкивает системы здравоохранения и страховщиков к использованию PDTx в качестве экономически эффективной альтернативы или дополнения к лекарственным препаратам и терапии.

- Удобство доставки информации с помощью смартфона, круглосуточная доступность и функции отслеживания прогресса повышают вовлеченность пациентов и соблюдение ими предписаний, что является критически важным фактором для достижения лучших результатов в области лечения психического здоровья, диабета и наркозависимости.

Сдержанность/Вызов

Пробелы в регулировании, возмещении расходов и осведомленности

- Несмотря на многообещающие перспективы PDTx, ряд препятствий по-прежнему тормозит его широкое внедрение. К ним относятся разрозненность нормативно-правовой базы, различия в региональных определениях PDTx и отсутствие стандартизированных моделей возмещения расходов со стороны плательщиков.

- Например, хотя FDA одобрило несколько продуктов PDTx в рамках программы «Программное обеспечение как медицинское устройство» (SaMD), во многих регионах отсутствуют аналогичные процессы одобрения, что создает несоответствия и проблемы с выходом на рынок для разработчиков.

- Кроме того, ограниченная осведомленность и понимание ПДТ как среди медицинских работников, так и среди пациентов затрудняет назначение и использование препарата. В отличие от традиционных лекарственных средств, ПДТ часто требует обучения и специальных знаний, что может препятствовать его внедрению.

- Компаниям также необходимо учитывать вопросы конфиденциальности данных, безопасности и этичного использования медицинских данных, полученных от пациентов, особенно на рынках со строгими правилами, такими как GDPR в Европе.

- Чтобы преодолеть эти препятствия, заинтересованные стороны должны работать сообща, чтобы разработать четкие нормативные положения, расширить охват и возмещение расходов, а также внедрить эффективные образовательные инициативы, подчеркивающие безопасность, эффективность и ценность PDTx в современных моделях лечения.

Рынок рецептурных цифровых терапевтических средств (PDTx)

Рынок сегментирован по механизму, категории, лечению, программному обеспечению, услугам, доступности приложения, типу приложения, применению и пациентам.

- По механизму

По механизму рынок рецептурных цифровых терапевтических средств (PDTx) сегментируется на механизмы ввода и механизмы вывода. Сегмент механизмов ввода занимал наибольшую долю рынка в 2024 году благодаря своей основополагающей роли в сборе данных о состоянии здоровья пациентов с помощью мобильных устройств, датчиков и анкет. Эти данные необходимы для обеспечения мониторинга в режиме реального времени, динамической корректировки терапии и персонализированных маршрутов лечения. Рост популярности носимых устройств и внедрение смартфонов ещё больше укрепляют доминирование механизмов ввода в экосистеме PDTx.

Ожидается, что сегмент механизмов вывода данных будет демонстрировать устойчивый рост в течение прогнозируемого периода, поскольку программные платформы всё чаще включают интерактивный контент, поведенческие стимулы и адаптивную обратную связь для повышения вовлеченности пациентов и приверженности терапии. Эти результаты имеют решающее значение для достижения терапевтических преимуществ в области психического здоровья, хронических заболеваний и когнитивных расстройств.

- По категориям

По категориям рынок рецептурных цифровых терапевтических средств (PDTx) сегментируется на два сегмента: аугментацию лекарственной терапии и заместительную терапию. Сегмент аугментации лекарственной терапии доминировал на рынке в 2024 году, обеспечивая наибольшую долю выручки благодаря своей способности улучшать результаты лечения при использовании в сочетании с фармакологическими вмешательствами. Решения PDTx в этой категории всё чаще назначаются врачами для поддержки поведенческой терапии, контроля приверженности лечению и предоставления образовательных модулей, особенно в области психического здоровья и лечения расстройств, связанных с употреблением психоактивных веществ.

Ожидается, что сегмент заместительной терапии будет расти значительными темпами благодаря одобрению регулирующими органами отдельных методов фотодинамической терапии (ФДТ), которые представляют собой цифровые методы лечения, особенно при лёгких и умеренных состояниях, таких как бессонница и тревожность. Эти платформы привлекательны для пользователей, ищущих нефармакологические методы лечения с низким уровнем риска и клинически подтвержденными результатами.

- Лечение

В зависимости от вида лечения рынок рецептурных цифровых терапевтических средств (PDTx) сегментируется на амбулаторное лечение и монотерапию. В 2024 году сегмент амбулаторного лечения занимал основную долю рынка, что обусловлено его широким применением в программах лечения хронических заболеваний и поведенческого здоровья. Платформы PDTx позволяют проводить терапию удаленно, устраняя необходимость в частых визитах в клинику и повышая доступность для пациентов из разных регионов.

Сегмент монотерапии набирает обороты в прогнозируемый период, особенно в таких состояниях, как СДВГ, где цифровые методы терапии одобрены FDA для первичного лечения без применения дополнительных лекарственных средств. Ожидается, что рост клинических данных и предпочтение пациентами немедикаментозных методов лечения будут способствовать развитию этого сегмента.

- По программному обеспечению

Рынок рецептурной цифровой терапии (PDTx) сегментируется по программному обеспечению на программное обеспечение для психического здоровья, программное обеспечение для лечения расстройств, связанных с употреблением опиоидов, программное обеспечение для лечения диабета, программное обеспечение для лечения респираторных заболеваний и другие. Сегмент программного обеспечения для психического здоровья доминировал на рынке в 2024 году, достигнув наибольшей доли выручки в 42%, что обусловлено ростом распространенности депрессии, тревожности и расстройств, связанных со стрессом. Клинически валидированные решения для цифровой реализации когнитивно-поведенческой терапии (КПТ) широко используются как пациентами, так и медицинскими работниками.

Прогнозируется, что сегмент программного обеспечения для диабетиков будет быстро расти в течение прогнозируемого периода, чему будет способствовать рост заболеваемости диабетом во всем мире и доказанная эффективность фотодинамической терапии (ФДТ) в управлении образом жизни, мониторинге уровня глюкозы в крови и поведенческом коучинге.

- По услугам

По типу услуг рынок рецептурных цифровых терапевтических средств (PDTx) делится на поведенческие микросервисы и медицинские микросервисы. Сегмент поведенческих микросервисов занимал доминирующую долю в 2024 году благодаря активному использованию цифровой когнитивно-поведенческой терапии (КПТ), инструментов мотивационного интервьюирования и поведенческих вмешательств, ориентированных на приверженность лечению.

Ожидается, что в течение прогнозируемого периода медицинские микросервисы получат более широкое распространение, поскольку PDTx начинает охватывать такие состояния, как сердечно-сосудистые и метаболические расстройства, требующие сбора данных клинического уровня и интеграции с электронными медицинскими картами.

- По доступности приложения

По доступности приложений рынок рецептурных цифровых терапевтических средств (PDTx) сегментируется на Android, iOS и Windows. Сегмент Android занимал наибольшую долю рынка в 2024 году благодаря глобальному доминированию этой платформы на смартфонах и её простоте доступа на развивающихся рынках. Разработчики PDTx часто отдают предпочтение Android для первоначальных выпусков ввиду его более широкой пользовательской базы и совместимости с бюджетными устройствами.

Ожидается, что сегмент iOS продемонстрирует самые высокие темпы роста в прогнозируемый период, поскольку он занимает прочные позиции в регионах с высоким уровнем дохода и является предпочтительным для премиальных предложений PDTx, особенно в Северной Америке и Западной Европе.

- По типу приложения

Рынок рецептурных цифровых терапевтических средств (PDTx) сегментируется по типу приложений на нативные приложения и веб-приложения. В 2024 году нативные приложения доминировали на рынке PDTx благодаря своей высокой производительности, офлайн-доступу и расширенным функциям, таким как push-уведомления, биометрическая безопасность и синхронизация данных в режиме реального времени. Эти характеристики делают нативные приложения идеальными для предоставления персонализированного и интерактивного терапевтического контента.

Ожидается, что веб-приложения покажут самые высокие темпы роста в прогнозируемый период, поскольку они предлагают кроссплатформенную доступность и более быстрые обновления, а также поскольку разработчики ищут масштабируемые решения на базе браузера для более широкого охвата.

- По применению

По сегментам применения рынок рецептурных цифровых терапевтических средств (PDTx) подразделяется на следующие категории: расстройства, связанные с употреблением психоактивных веществ (SUD), расстройства, связанные с употреблением опиоидов (OUD), синдром дефицита внимания и гиперактивности (ADHD), болезнь Альцгеймера, большое депрессивное расстройство (MDD), бессонница, эпилепсия, двигательные расстройства, рассеянный склероз, мигрень, расстройства аутистического спектра, онкология, воспалительные заболевания, респираторные заболевания, сердечно-сосудистые заболевания, лечение боли, метаболические расстройства и другие. Сегмент большого депрессивного расстройства (MDD) занимал наибольшую долю рынка в 2024 году благодаря повышению осведомленности о психическом здоровье и доступности одобренных FDA решений PDTx, таких как reSET-A и Sleepio.

Сегмент синдрома дефицита внимания и гиперактивности (СДВГ) в прогнозируемый период переживает бурный рост, а цифровые терапевтические средства, такие как EndeavorRx и Somryst, получают признание благодаря своей клинической эффективности и дизайну, ориентированному на пациента.

- Пациентами

Рынок рецептурных цифровых терапевтических средств (ФДТ) сегментируется по группам пациентов на детей и взрослых. В 2024 году на рынке доминировал сегмент взрослых в связи с высокой распространенностью хронических и поведенческих заболеваний среди взрослого населения. Взрослые также чаще используют смартфоны и мобильные медицинские решения, что способствует более широкому внедрению ФДТ.

Ожидается, что сегмент детей расширится в течение прогнозируемого периода за счет роста использования PDTx для лечения таких детских заболеваний, как СДВГ и аутизм, чему будет способствовать увеличение числа разрешений регулирующих органов и родительский спрос на безопасные цифровые вмешательства.

Региональный анализ рынка рецептурной цифровой терапии (PDTx)

- Северная Америка доминировала на рынке рецептурных цифровых терапевтических средств (PDTx) с наибольшей долей выручки в 47,2% в 2024 году, чему способствовала хорошо налаженная цифровая инфраструктура, разрешения регулирующих органов, таких как FDA, и значительные инвестиции как фармацевтических, так и технологических гигантов. При этом США лидируют в коммерческом внедрении и клиническом развертывании решений PDTx.

- Мощная цифровая инфраструктура региона, растущее признание терапии на основе приложений и укрепляющееся партнерство между технологическими компаниями и поставщиками медицинских услуг способствуют широкому внедрению решений PDTx.

- Кроме того, присутствие ведущих разработчиков PDTx в сочетании с одобрением FDA и поддержкой возмещения расходов позиционирует Северную Америку как зрелый и ориентированный на инновации рынок, особенно в отношении таких показаний, как БДР, СДВГ и расстройства, связанные с употреблением психоактивных веществ.

Обзор рынка рецептурных цифровых терапевтических средств (PDTx) в США

На рынок рецептурных цифровых терапевтических средств (PDTx) в США пришлась наибольшая доля выручки в Северной Америке в 2024 году – 82,6%. Это обусловлено высокой цифровой грамотностью, ранними одобрениями регулирующих органов FDA и ростом возмещения расходов плательщикам на решения PDTx. Значительное присутствие ключевых игроков, включая Pear Therapeutics и Akili Interactive, а также ориентация на такие состояния, как депрессия, СДВГ и расстройства, связанные с употреблением психоактивных веществ, способствуют их внедрению. Интеграция с электронными медицинскими картами (ЭМК) и растущая клиническая валидация вмешательств на основе приложений продолжают способствовать расширению рынка в амбулаторных учреждениях.

Обзор европейского рынка рецептурной цифровой терапии (PDTx)

Ожидается, что рынок рецептурных цифровых терапевтических средств (PDTx) в Европе будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, чему будет способствовать активизация инициатив по цифровизации здравоохранения и соответствующая нормативно-правовая база, такая как Регламент ЕС о медицинских устройствах (MDR). Повышение осведомленности медицинских работников и пациентов о неинвазивных, основанных на программном обеспечении методах лечения способствует их широкому распространению. Бремя хронических заболеваний, а также благоприятные условия медицинского страхования и инвестиции в инфраструктуру цифрового здравоохранения стимулируют использование PDTx для лечения психических заболеваний и нарушений обмена веществ как в государственных, так и в частных системах здравоохранения.

Обзор рынка рецептурных цифровых терапевтических препаратов (PDTx) в Великобритании

Ожидается, что рынок рецептурных цифровых терапевтических препаратов (PDTx) в Великобритании продемонстрирует устойчивый рост в течение прогнозируемого периода, чему будет способствовать стратегия Национальной службы здравоохранения (NHS) по переходу на цифровые технологии и растущая проблематика в области психического здоровья после пандемии COVID. Прогрессивная позиция страны в отношении цифрового здравоохранения и увеличение инвестиций в платформы цифровой терапии ускоряют внедрение. Акцент на сокращении пробелов в лечении в области поведенческого здоровья и хронических заболеваний делает Великобританию критически важным рынком в Европе для валидированных вмешательств PDTx.

Обзор рынка рецептурной цифровой терапии (PDTx) в Германии

Рынок рецептурных цифровых терапевтических средств (PDTx) в Германии ожидает существенный рост благодаря новаторской системе DiGA Fast Track, которая позволяет назначать и возмещать расходы на цифровые медицинские приложения. Уделяя особое внимание соблюдению нормативных требований и эффективности, основанной на фактических данных, Германия создала благоприятную среду для внедрения PDTx. Рост заболеваемости расстройствами, связанными с образом жизни, и психическими расстройствами, а также повышение вовлеченности пациентов в самопомощь, усиливают спрос на рецептурное терапевтическое программное обеспечение как в стационарной, так и в амбулаторной практике.

Обзор рынка рецептурной цифровой терапии (PDTx) в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок рецептурных цифровых терапевтических средств (PDTx) в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в год на уровне 25,7% в период с 2025 по 2032 год, чему будет способствовать трансформация цифрового здравоохранения в развивающихся странах. Движущими силами рынка являются быстрая урбанизация, расширение проникновения интернета и увеличение инвестиций в ИТ-инфраструктуру здравоохранения. Государственная поддержка политики цифрового здравоохранения в таких странах, как Индия, Китай и Япония, в сочетании с растущей потребностью в масштабируемых решениях для психического здоровья и лечения хронических заболеваний, способствует внедрению PDTx в больницах и клиниках.

Обзор рынка рецептурной цифровой терапии (PDTx) в Японии

Рынок рецептурных цифровых терапевтических препаратов (PDTx) в Японии набирает обороты благодаря старению населения, росту бремени хронических заболеваний и усилиям правительства по цифровизации здравоохранения в рамках концепции «Общество 5.0». Высокая распространенность смартфонов, открытость пациентов к цифровым инструментам и инициативы страхования, поддерживающие цифровые медицинские решения, делают Японию благоприятной площадкой для внедрения PDTx. Проблемы психического здоровья и когнитивные нарушения у пожилых людей — ключевые терапевтические направления, в которых используются программные вмешательства, интегрированные в клинические рабочие процессы.

Обзор рынка рецептурных цифровых терапевтических препаратов (PDTx) в Индии

Рынок рецептурных цифровых терапевтических препаратов (PDTx) в Индии занял наибольшую долю выручки на рынке PDTx в Азиатско-Тихоокеанском регионе в 2024 году благодаря быстрорастущей экосистеме цифрового здравоохранения, широкому распространению смартфонов и государственным программам, таким как Ayushman Bharat Digital Mission. Рост распространенности диабета, гипертонии и депрессии стимулирует спрос на доступные и недорогие терапевтические решения. Большой фонд пациентов, развитая цифровая молодежь и растущая база стартапов в сфере медицинских технологий делают Индию важным рынком для масштабируемых решений PDTx.

Доля рынка рецептурной цифровой терапии (PDTx)

Лидерами отрасли рецептурной цифровой терапии (PDTx) являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- ResMed (США)

- SAMSUNGHEALTHCARE (Южная Корея)

- Биофурмис (США)

- Новартис АГ (Швейцария)

- Medtronic (Ирландия)

- Pear Therapeutics, Inc. (США)

- Волюнтис (Франция)

- Omada Health, Inc. (США)

- GAIA AG (Германия)

- Bluestar от Welldoc (США)

- Solera Network (США)

- Akili Interactive Labs, Inc. (США)

- Better Therapeutics, LLC (США)

- BigHealth (США)

- Биофурмис (США)

- Click Therapeutics, Inc. (США)

- Happify, Inc. (США)

- Limbix Health, Inc. (США)

- Naturalcycles Nordic AB (Швеция)

- NuvoAir AB (Швеция)

- Sensyne Health plc. (Великобритания)

- Xealth (США)

Каковы последние тенденции на мировом рынке рецептурных цифровых терапевтических средств (PDTx)?

- В мае 2025 года американские законодатели вновь внесли на рассмотрение Закон о доступе к рецептурным цифровым терапевтическим средствам, стремясь установить механизмы возмещения расходов по программам Medicare и Medicaid на ПЭТ, одобренную FDA. Этот законопроект представляет собой важный шаг к официальному признанию плательщиками цифровых терапевтических средств как законных, подлежащих возмещению видов лечения и, как ожидается, будет способствовать их внедрению, повышению доступности и вовлеченности поставщиков медицинских услуг в системе здравоохранения США.

- В мае 2025 года Центры услуг Medicare и Medicaid (CMS) совместно с Управлением национального координатора по информационным технологиям в здравоохранении (ONC) опубликовали запрос информации (RFI) под названием «Экосистема медицинских технологий». Целью запроса является сбор общественного мнения о цифровом ландшафте здравоохранения для получателей Medicare, уделяя особое внимание совместимости данных и более широкой инфраструктуре медицинских технологий.

- В апреле 2025 года компания Click Therapeutics получила разрешение FDA на продажу препарата CT‑132 – первого рецептурного цифрового терапевтического препарата, одобренного для профилактического лечения эпизодической мигрени у взрослых по классификации De Novo. Это новаторское одобрение подчёркивает растущую клиническую значимость решений для фотодинамической терапии (ФДТ) за пределами сферы поведенческого и психического здоровья, а также подтверждает уверенность регулирующих органов в цифровых платформах как в жизнеспособных и эффективных методах лечения. Эта разработка знаменует собой важную веху в развитии цифрового здравоохранения и позиционирует Click Therapeutics как ведущего новатора в области ФДТ, ориентированного на неврологию.

- В марте 2025 года компания Dassault Systèmes расширила свой стратегический альянс с Click Therapeutics, напрямую инвестировав в эту компанию для поддержки разработки передовых цифровых терапевтических средств. Этот шаг направлен на объединение клинических исследований и цифрового взаимодействия с пациентами через платформу Medidata от Dassault, тем самым расширяя портфель программно-управляемых методов лечения от клинических испытаний до вывода на рынок. Это партнерство отражает общую тенденцию, когда традиционные компании в области наук о жизни интегрируют ИИ и программное обеспечение для переосмысления терапевтической ценности на всех этапах оказания медицинской помощи.

- В июне 2024 года компания Akili Interactive получила разрешение FDA на EndeavorOTC, первый безрецептурный цифровой терапевтический препарат для лечения СДВГ у взрослых, который теперь доступен широкой публике без рецепта врача. Ранее доступный как рецептурный препарат для детей, этот препарат представляет собой значительный шаг в демократизации доступа к цифровой медицинской помощи и повышении масштабируемости нейрокогнитивной терапии. Это достижение создаёт прецедент для выхода будущих безрецептурных решений PDTx на потребительские рынки.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА РЕЦЕПТУРНОЙ ЦИФРОВОЙ ТЕРАПИИ (PDTX)

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 Достижение размера рецептурных цифровых терапевтических средств (PDTX)

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ОБ ОБЪЕМЕ ПРОДАЖ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК РЕЦЕПТУРНОЙ ЦИФРОВОЙ ТЕРАПИИ (PDTX): ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 Анализ Пестеля

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНДЕКСОВ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7 ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

7.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

7.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

7.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

7.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

7.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

7.6 ДРУГОЕ

8. РАЗБИВКА АНАЛИЗА СТОИМОСТИ

9. ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

10 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

10.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

10.3 СТАДИЯ РАЗВИТИЯ

10.4 СРОКИ И ВЕХИ

10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

10.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

10.7 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.8 ПЕРСПЕКТИВЫ БУДУЩЕГО

11. СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

11.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

11.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

11.3 НОРМАТИВНЫЕ ДОКУМЕНТЫ

11.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

11.5 СИСТЕМЫ СОБЛЮДЕНИЯ ТРЕБОВАНИЙ И УПРАВЛЕНИЯ КАЧЕСТВОМ

11.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

РИСУНОК 1. ВЕДУЩИЕ СУБЪЕКТЫ ПО ОБЗОРУ НИОКР НА МИРОВОМ РЫНКЕ РЕЦЕПТУРНОЙ ЦИФРОВОЙ ТЕРАПИИ (PDTX)

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

12 СТРУКТУРА ВОЗМЕЩЕНИЯ

13 АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

14 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

15 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

15.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

15.2 КАПИТАЛЬНЫЕ РАСХОДЫ

15.3 Тенденции капитальных затрат

15.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

15.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

15.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

15.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

15.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

15.9 ПОЛИТИКА ГОСУДАРСТВА

15.1 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

16 МИРОВОЙ РЫНОК РЕЦЕПТУРНОЙ ЦИФРОВОЙ ТЕРАПИИ (DTX), ПО МЕХАНИЗМАМ

16.1 ОБЗОР

16.2 МЕХАНИЗМЫ ВВОДА

16.2.1 ПО ТИПУ

16.2.1.1. ЭКРАН

16.2.1.2. АКСЕЛЕРОМЕТР

16.2.1.3. МИКРОФОН

16.2.2 ПО ПРИМЕНЕНИЮ

16.2.2.1. СБОР ДАННЫХ О ПАЦИЕНТЕ

16.2.2.1.1. НАСТРОЕНИЕ

16.2.2.1.2. ПОЗНАНИЕ

16.2.2.1.3. ПАМЯТЬ

16.2.2.1.4. СЕМЕЙНОЕ ПРИЗНАНИЕ

16.2.2.1.5.КОНЦЕНТРАЦИЯ

16.2.2.1.6. ДРУГИЕ

16.2.2.2. ИЗМЕРЕНИЕ ЛОВКОСТИ ИЛИ УСТОЙЧИВОСТИ

16.2.2.2.1. РАСТЯЖКА

16.2.2.2.2. Тесты на объем движений

16.2.2.2.3. ДРУГИЕ

16.2.2.3. АУДИОАНАЛИЗ

16.2.2.3.1. КАЧЕСТВО ГОЛОСА

16.2.2.3.2. Дрожание

16.2.2.3.3. ДРУГИЕ

16.3 МЕХАНИЗМЫ ВЫХОДА

16.3.1 ПО ТИПУ

16.3.1.1. ЭКРАН

16.3.1.2. ЧАТ

16.3.1.3. УВЕДОМЛЕНИЕ

16.3.2 ПО ПРИМЕНЕНИЮ

16.3.2.1. ДОСТАВКА КОНТЕНТА

16.3.2.1.1. БЛОГИ

16.3.2.1.2. СОВЕТЫ

16.3.2.1.3. ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ

16.3.2.1.4.ВИДЕО

16.3.2.1.5. ДРУГИЕ

16.3.2.2. ОБЩЕНИЕ С ПАЦИЕНТОМ

16.3.2.2.1. ПРОФЕССИОНАЛЬНЫЙ КОУЧИНГ

16.3.2.2.2. ОДНОВРЕМЕННАЯ ПОДДЕРЖКА

16.3.2.2.3. ДРУГИЕ

16.3.2.3. ПОДСКАЗКИ ПО СОБЛЮДЕНИЮ РЕКОМЕНДАЦИЙ

16.3.2.3.1. БЕЗДЕЙСТВИЕ

16.3.2.3.2. СОН

16.3.2.3.3. ДИЕТА

16.3.2.3.4. ДРУГИЕ

17 МИРОВОЙ РЫНОК РЕЦЕПТУРНОЙ ЦИФРОВОЙ ТЕРАПИИ (DTX), ПО МЕТОДАМ ЛЕЧЕНИЯ

17.1 ОБЗОР

17.2 ПО ИСПОЛЬЗОВАНИЮ

17.2.1 УСИЛЕНИЕ ДЕЙСТВИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ

17.2.2 ЗАМЕНА ЛЕКАРСТВЕННЫХ СРЕДСТВ

17.3 ПО ТИПУ

17.3.1 АМБУЛАТОРНОЕ ЛЕЧЕНИЕ

17.3.1.1. Когнитивно-поведенческая терапия (КПТ)

17.3.1.2. ОБУЧЕНИЕ БЕГЛОСТИ РЕЧИ

17.3.1.3. УПРАВЛЕНИЕ НЕПРЕДВИДЕННЫМИ СИТУАЦИЯМИ

17.3.1.4. Оценка тяги и триггеров

17.3.1.5. ТРАНСМУКОЗАЛЬНОЕ ВВЕДЕНИЕ БУПРЕНОРФИНА

17.3.1.6. ДРУГИЕ

17.3.2 МОНОТЕРАПИЯ

17.3.2.1. Когнитивно-поведенческая терапия (КПТ), специфичная для лечения бессонницы

17.3.2.2. КОГНИТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

17.3.2.3. ДРУГИЕ

17.3.3 ДРУГИЕ

18 МИРОВОЙ РЫНОК РЕЦЕПТУРНОЙ ЦИФРОВОЙ ТЕРАПИИ (DTX) ПО ПРОГРАММНОМУ ОБЕСПЕЧЕНИЮ

18.1 ОБЗОР

18.2 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ ДЛЯ ДИАГНОСТИКИ ЗАБОЛЕВАНИЙ ДЫХАНИЯ

18.3 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ ДЛЯ ПСИХИЧЕСКОГО ЗДОРОВЬЯ

18.4 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ ДЛЯ ЛЕЧЕНИЯ РАССТРОЙСТВ, ВЫЗВАННЫХ УПОТРЕБЛЕНИЕМ ОПИОИДОВ

18.5 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ ДЛЯ ДИАБЕТА

18.6 ДРУГИЕ

19 МИРОВОЙ РЫНОК РЕЦЕПТУРНОЙ ЦИФРОВОЙ ТЕРАПИИ (DTX) ПО УСЛУГАМ

19.1 ОБЗОР

19.2 ПОВЕДЕНЧЕСКИЕ МИКРОСЕРВИСЫ

19.2.1 ФИЗИЧЕСКАЯ АКТИВНОСТЬ

19.2.2 ТЕХНИКА РЕЛАКСАЦИИ

19.2.3 ОПТИМИЗАЦИЯ ДИЕТЫ

19.2.4 КОНТРОЛИРУЕМОЕ ДЫХАНИЕ

19.2.5 ТЕЛЕМЕДИЦИНА

19.2.6 ТРЕНИРОВКА ОСОЗНАННОСТИ

19.2.7 ДРУГИЕ

19.3 МЕДИЦИНСКИЕ МИКРОУСЛУГИ

19.3.1 СИСТЕМА УПРАВЛЕНИЯ ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ

19.3.2 ТЕСТ ФАГЕРСТРОМА

19.3.3 АНКЕТА ЗДОРОВЬЯ ПАЦИЕНТА

19.3.4 ДВИЖОК ФИНАНСОВОЙ ЭКОНОМИИ

19.3.5 ВОССТАНОВЛЕННОЕ СОСТОЯНИЕ ДВИГАТЕЛЯ

19.3.6 Шкала приверженности лечению по Мориски

19.3.7 ДРУГИЕ

20 МИРОВОЙ РЫНОК РЕЦЕПТУРНОЙ ЦИФРОВОЙ ТЕРАПИИ (DTX) ПО ДОСТУПНОСТИ ПРИЛОЖЕНИЙ

20.1 ОБЗОР

20.2 АНДРОИД

20.2.1 СМАРТФОН

20.2.2 ПЛАНШЕТ

20.3 iOS

20.3.1 СМАРТФОН

20.3.2 ПЛАНШЕТ

20.4 ОКНА

20.4.1 СМАРТФОН

20.4.2 ПЛАНШЕТ

21 МИРОВОЙ РЫНОК РЕЦЕПТУРНОЙ ЦИФРОВОЙ ТЕРАПИИ (DTX) ПО ТИПУ ПРИЛОЖЕНИЯ

21.1 ОБЗОР

21.2 НАТИВНЫЕ ПРИЛОЖЕНИЯ

21.3 ВЕБ-ПРИЛОЖЕНИЯ

21.4 ГИБРИДНЫЕ ПРИЛОЖЕНИЯ

22 МИРОВОЙ РЫНОК РЕЦЕПТУРНОЙ ЦИФРОВОЙ ТЕРАПИИ (DTX) ПО ОБЛАСТИ ПРИМЕНЕНИЯ

22.1 ОБЗОР

22.2 Расстройство, вызванное употреблением психоактивных веществ (SUD)

22.2.1 ПО ИСПОЛЬЗОВАНИЮ

22.2.1.1. УСИЛЕНИЕ ДЕЙСТВИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.2.1.2. ЗАМЕНА ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.2.2 ПО ТИПУ

22.2.2.1. АМБУЛАТОРНОЕ ЛЕЧЕНИЕ

22.2.2.1.1. Когнитивно-поведенческая терапия (КПТ)

22.2.2.1.2. ОБУЧЕНИЕ БЕГЛОСТИ РЕЧИ

22.2.2.1.3. УПРАВЛЕНИЕ НЕПРЕДВИДЕННЫМИ СИТУАЦИЯМИ

22.2.2.1.4. Оценка тяги и триггеров

22.2.2.1.5. ТРАНСМУКОЗАЛЬНОЕ ВВЕДЕНИЕ БУПРЕНОРФИНА

22.2.2.1.6. ДРУГИЕ

22.2.2.2. МОНОТЕРАПИЯ

22.2.2.2.1. Когнитивно-поведенческая терапия (КПТ), специфичная для лечения бессонницы

22.2.2.2.2. КОГНИТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

22.2.2.2.3. ДРУГИЕ

22.2.2.3. ДРУГИЕ

22.3 Расстройство, вызванное употреблением опиоидов (OUD)

22.3.1 ПО ИСПОЛЬЗОВАНИЮ

22.3.1.1. УСИЛЕНИЕ ДЕЙСТВИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.3.1.2. ЗАМЕНА ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.3.2 ПО ТИПУ

22.3.2.1. АМБУЛАТОРНОЕ ЛЕЧЕНИЕ

22.3.2.1.1. Когнитивно-поведенческая терапия (КПТ)

22.3.2.1.2. ОБУЧЕНИЕ БЕГЛОСТИ РЕЧИ

22.3.2.1.3. УПРАВЛЕНИЕ НЕПРЕДВИДЕННЫМИ СИТУАЦИЯМИ

22.3.2.1.4. Оценка тяги и триггеров

22.3.2.1.5. ТРАНСМУКОЗАЛЬНОЕ ВВЕДЕНИЕ БУПРЕНОРФИНА

22.3.2.1.6. ДРУГИЕ

22.3.2.2. МОНОТЕРАПИЯ

22.3.2.2.1. Когнитивно-поведенческая терапия (КПТ), специфичная для лечения бессонницы

22.3.2.2.2. КОГНИТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

22.3.2.2.3. ДРУГИЕ

22.3.2.3. ДРУГИЕ

22.4 Синдром дефицита внимания и гиперактивности (СДВГ)

22.4.1 ПО ИСПОЛЬЗОВАНИЮ

22.4.1.1. УСИЛЕНИЕ ДЕЙСТВИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.4.1.2. ЗАМЕНА ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.4.2 ПО ТИПУ

22.4.2.1. АМБУЛАТОРНОЕ ЛЕЧЕНИЕ

22.4.2.1.1. Когнитивно-поведенческая терапия (КПТ)

22.4.2.1.2. ОБУЧЕНИЕ БЕГЛОСТИ РЕЧИ

22.4.2.1.3. УПРАВЛЕНИЕ НЕПРЕДВИДЕННЫМИ СИТУАЦИЯМИ

22.4.2.1.4. Оценка тяги и триггеров

22.4.2.1.5. ТРАНСМУКОЗАЛЬНОЕ ВВЕДЕНИЕ БУПРЕНОРФИНА

22.4.2.1.6. ДРУГИЕ

22.4.2.2. МОНОТЕРАПИЯ

22.4.2.2.1. Когнитивно-поведенческая терапия (КПТ) при бессоннице

22.4.2.2.2. КОГНИТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

22.4.2.2.3. ДРУГИЕ

22.5 ДРУГИЕ БОЛЕЗНИ ЗАЛЬЦГЕЙМЕРА

22.5.1 ПО ИСПОЛЬЗОВАНИЮ

22.5.1.1. УСИЛЕНИЕ ДЕЙСТВИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.5.1.2. ЗАМЕНА ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.5.2 ПО ТИПУ

22.5.2.1. АМБУЛАТОРНОЕ ЛЕЧЕНИЕ

22.5.2.1.1. Когнитивно-поведенческая терапия (КПТ)

22.5.2.1.2. ОБУЧЕНИЕ БЕГЛОСТИ РЕЧИ

22.5.2.1.3. УПРАВЛЕНИЕ НЕПРЕДВИДЕННЫМИ СИТУАЦИЯМИ

22.5.2.1.4. Оценка тяги и триггеров

22.5.2.1.5. ТРАНСМУКОЗАЛЬНОЕ ВВЕДЕНИЕ БУПРЕНОРФИНА

22.5.2.1.6. ДРУГИЕ

22.5.2.2. МОНОТЕРАПИЯ

22.5.2.2.1. Когнитивно-поведенческая терапия (КПТ), специфичная для лечения бессонницы

22.5.2.2.2. КОГНИТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

22.5.2.2.3. ДРУГИЕ

22.5.2.3. ДРУГИЕ

22.6 БОЛЬШОЕ ДЕПРЕССИВНОЕ РАССТРОЙСТВО (БДР)

22.6.1 ПО ИСПОЛЬЗОВАНИЮ

22.6.1.1. УСИЛЕНИЕ ДЕЙСТВИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.6.1.2. ЗАМЕНА ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.6.2 ПО ТИПУ

22.6.2.1. АМБУЛАТОРНОЕ ЛЕЧЕНИЕ

22.6.2.1.1. Когнитивно-поведенческая терапия (КПТ)

22.6.2.1.2. ОБУЧЕНИЕ БЕГЛОСТИ РЕЧИ

22.6.2.1.3. УПРАВЛЕНИЕ НЕПРЕДВИДЕННЫМИ СИТУАЦИЯМИ

22.6.2.1.4. Оценка тяги и триггеров

22.6.2.1.5. ТРАНСМУКОЗАЛЬНОЕ ВВЕДЕНИЕ БУПРЕНОРФИНА

22.6.2.1.6. ДРУГИЕ

22.6.2.2. МОНОТЕРАПИЯ

22.6.2.2.1. Когнитивно-поведенческая терапия (КПТ), специфичная для лечения бессонницы

22.6.2.2.2. КОГНИТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

22.6.2.2.3. ДРУГИЕ

22.6.2.3. ДРУГИЕ

22.7 БЕССОННИЦА

22.7.1 ПО ИСПОЛЬЗОВАНИЮ

22.7.1.1. УСИЛЕНИЕ ДЕЙСТВИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.7.1.2. ЗАМЕНА ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.7.2 ПО ТИПУ

22.7.2.1. АМБУЛАТОРНОЕ ЛЕЧЕНИЕ

22.7.2.1.1. Когнитивно-поведенческая терапия (КПТ)

22.7.2.1.2. ОБУЧЕНИЕ БЕГЛОСТИ РЕЧИ

22.7.2.1.3. УПРАВЛЕНИЕ НЕПРЕДВИДЕННЫМИ СИТУАЦИЯМИ

22.7.2.1.4. Оценка тяги и триггеров

22.7.2.1.5. ТРАНСМУКОЗАЛЬНОЕ ВВЕДЕНИЕ БУПРЕНОРФИНА

22.7.2.1.6. ДРУГИЕ

22.7.2.2. МОНОТЕРАПИЯ

22.7.2.2.1. Когнитивно-поведенческая терапия (КПТ), специфичная для лечения бессонницы

22.7.2.2.2. КОГНИТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

22.7.2.2.3. ДРУГИЕ

22.7.2.3. ДРУГИЕ

22.8 ПОЗНАНИЕ

22.8.1 ПО ИСПОЛЬЗОВАНИЮ

22.8.1.1. УСИЛЕНИЕ ДЕЙСТВИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.8.1.2. ЗАМЕНА ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.8.2 ПО ТИПУ

22.8.2.1. АМБУЛАТОРНОЕ ЛЕЧЕНИЕ

22.8.2.1.1. Когнитивно-поведенческая терапия (КПТ)

22.8.2.1.2. ОБУЧЕНИЕ БЕГЛОСТИ РЕЧИ

22.8.2.1.3. УПРАВЛЕНИЕ НЕПРЕДВИДЕННЫМИ СИТУАЦИЯМИ

22.8.2.1.4. Оценка тяги и триггеров

22.8.2.1.5. ТРАНСМУКОЗАЛЬНОЕ ВВЕДЕНИЕ БУПРЕНОРФИНА

22.8.2.1.6. ДРУГИЕ

22.8.2.2. МОНОТЕРАПИЯ

22.8.2.2.1. Когнитивно-поведенческая терапия (КПТ), специфичная для лечения бессонницы

22.8.2.2.2. КОГНИТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

22.8.2.2.3. ДРУГИЕ

22.8.2.3. ДРУГИЕ

22.9 ЭПИЛЕПСИЯ

22.9.1 ПО ИСПОЛЬЗОВАНИЮ

22.9.1.1. УСИЛЕНИЕ ДЕЙСТВИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.9.1.2. ЗАМЕНА ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.9.2 ПО ТИПУ

22.9.2.1. АМБУЛАТОРНОЕ ЛЕЧЕНИЕ

22.9.2.1.1. Когнитивно-поведенческая терапия (КПТ)

22.9.2.1.2. ОБУЧЕНИЕ БЕГЛОСТИ РЕЧИ

22.9.2.1.3. УПРАВЛЕНИЕ НЕПРЕДВИДЕННЫМИ СИТУАЦИЯМИ

22.9.2.1.4. Оценка тяги и триггеров

22.9.2.1.5. ТРАНСМУКОЗАЛЬНОЕ ВВЕДЕНИЕ БУПРЕНОРФИНА

22.9.2.1.6. ДРУГИЕ

22.9.2.2. МОНОТЕРАПИЯ

22.9.2.2.1. Когнитивно-поведенческая терапия (КПТ), специфичная для лечения бессонницы

22.9.2.2.2. КОГНИТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

22.9.2.2.3. ДРУГИЕ

22.9.2.3. ДРУГИЕ

22.1 ДВИГАТЕЛЬНЫЕ РАССТРОЙСТВА

22.10.1 ПО ИСПОЛЬЗОВАНИЮ

22.10.1.1. УСИЛЕНИЕ ДЕЙСТВИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.10.1.2. ЗАМЕНА ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.10.2 ПО ТИПУ

22.10.2.1. АМБУЛАТОРНОЕ ЛЕЧЕНИЕ

22.10.2.1.1. Когнитивно-поведенческая терапия (КПТ)

22.10.2.1.2. ОБУЧЕНИЕ БЕГЛОСТИ РЕЧИ

22.10.2.1.3. УПРАВЛЕНИЕ НЕПРЕДВИДЕННЫМИ СИТУАЦИЯМИ

22.10.2.1.4. Оценка тяги и триггеров

22.10.2.1.5. ТРАНСМУКОЗАЛЬНОЕ ВВЕДЕНИЕ БУПРЕНОРФИНА

22.10.2.1.6. ДРУГИЕ

22.10.2.2. МОНОТЕРАПИЯ

22.10.2.2.1. Когнитивно-поведенческая терапия (КПТ) при бессоннице

22.10.2.2.2. КОГНИТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

22.10.2.2.3. ДРУГИЕ

22.10.2.3. ДРУГИЕ

22.11 РАССЕЯННЫЙ СКЛЕРОЗ

22.11.1 ПО ИСПОЛЬЗОВАНИЮ

22.11.1.1. УСИЛЕНИЕ ДЕЙСТВИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.11.1.2. ЗАМЕНА ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.11.2 ПО ТИПУ

22.11.2.1. АМБУЛАТОРНОЕ ЛЕЧЕНИЕ

22.11.2.1.1. Когнитивно-поведенческая терапия (КПТ)

22.11.2.1.2. ОБУЧЕНИЕ БЕГЛОСТИ РЕЧИ

22.11.2.1.3. УПРАВЛЕНИЕ НЕПРЕДВИДЕННЫМИ СИТУАЦИЯМИ

22.11.2.1.4. Оценка тяги и триггеров

22.11.2.1.5. ТРАНСМУКОЗАЛЬНОЕ ВВЕДЕНИЕ БУПРЕНОРФИНА

22.11.2.1.6. ДРУГИЕ

22.11.2.2. МОНОТЕРАПИЯ

22.11.2.2.1. Когнитивно-поведенческая терапия (КПТ) при бессоннице

22.11.2.2.2. КОГНИТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

22.11.2.2.3. ДРУГИЕ

22.11.2.3. ДРУГИЕ

22.12 МИГРЕНЬ

22.12.1 ПО ИСПОЛЬЗОВАНИЮ

22.12.1.1. УСИЛЕНИЕ ДЕЙСТВИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.12.1.2. ЗАМЕНА ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.12.2 ПО ТИПУ

22.12.2.1. АМБУЛАТОРНОЕ ЛЕЧЕНИЕ

22.12.2.1.1. Когнитивно-поведенческая терапия (КПТ)

22.12.2.1.2. Тренировка беглости речи

22.12.2.1.3. УПРАВЛЕНИЕ НЕПРЕДВИДЕННЫМИ СИТУАЦИЯМИ

22.12.2.1.4. Оценка тяги и триггеров

22.12.2.1.5. ТРАНСМУКОЗАЛЬНОЕ ВВЕДЕНИЕ БУПРЕНОРФИНА

22.12.2.1.6. ДРУГИЕ

22.12.2.2. МОНОТЕРАПИЯ

22.12.2.2.1. Когнитивно-поведенческая терапия (КПТ) при бессоннице

22.12.2.2.2. КОГНИТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

22.12.2.2.3. ДРУГИЕ

22.12.2.3. ДРУГИЕ

22.13 РАССТРОЙСТВО АУСТИЗМСКОГО СПЕКТРА

22.13.1 ПО ИСПОЛЬЗОВАНИЮ

22.13.1.1. УСИЛЕНИЕ ДЕЙСТВИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.13.1.2. ЗАМЕНА ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.13.2 ПО ТИПУ

22.13.2.1. АМБУЛАТОРНОЕ ЛЕЧЕНИЕ

22.13.2.1.1. Когнитивно-поведенческая терапия (КПТ)

22.13.2.1.2. ОБУЧЕНИЕ БЕГЛОСТИ РЕЧИ

22.13.2.1.3. УПРАВЛЕНИЕ НЕПРЕДВИДЕННЫМИ СИТУАЦИЯМИ

22.13.2.1.4. Оценка тяги и триггеров

22.13.2.1.5. ТРАНСМУКОЗАЛЬНОЕ ВВЕДЕНИЕ БУПРЕНОРФИНА

22.13.2.1.6. ДРУГИЕ

22.13.2.2. МОНОТЕРАПИЯ

22.13.2.2.1. Когнитивно-поведенческая терапия (КПТ) при бессоннице

22.13.2.2.2. КОГНИТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

22.13.2.2.3. ДРУГИЕ

22.13.2.3. ДРУГИЕ

22.14 ОНКЛОГИЯ

22.14.1 ПО ИСПОЛЬЗОВАНИЮ

22.14.1.1. УСИЛЕНИЕ ДЕЙСТВИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.14.1.2. ЗАМЕНА ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.14.2 ПО ТИПУ

22.14.2.1. АМБУЛАТОРНОЕ ЛЕЧЕНИЕ

22.14.2.1.1. Когнитивно-поведенческая терапия (КПТ)

22.14.2.1.2. ОБУЧЕНИЕ БЕГЛОСТИ РЕЧИ

22.14.2.1.3. УПРАВЛЕНИЕ НЕПРЕДВИДЕННЫМИ СИТУАЦИЯМИ

22.14.2.1.4. Оценка тяги и триггеров

22.14.2.1.5. ТРАНСМУКОЗАЛЬНОЕ ВВЕДЕНИЕ БУПРЕНОРФИНА

22.14.2.1.6. ДРУГИЕ

22.14.2.2. МОНОТЕРАПИЯ

22.14.2.2.1. Когнитивно-поведенческая терапия (КПТ) при бессоннице

22.14.2.2.2. КОГНИТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

22.14.2.2.3. ДРУГИЕ

22.14.2.3. ДРУГИЕ

22.15 ВОСПАЛЕНИЕ

22.15.1 ПО ИСПОЛЬЗОВАНИЮ

22.15.1.1. УСИЛЕНИЕ ДЕЙСТВИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.15.1.2. ЗАМЕНА ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.15.2 ПО ТИПУ

22.15.2.1. АМБУЛАТОРНОЕ ЛЕЧЕНИЕ

22.15.2.1.1. Когнитивно-поведенческая терапия (КПТ)

22.15.2.1.2. ОБУЧЕНИЕ БЕГЛОСТИ РЕЧИ

22.15.2.1.3. УПРАВЛЕНИЕ НЕПРЕДВИДЕННЫМИ СИТУАЦИЯМИ

22.15.2.1.4. Оценка тяги и триггеров

22.15.2.1.5. Трансмукозальный бупренорфин

22.15.2.1.6. ДРУГИЕ

22.15.2.2. МОНОТЕРАПИЯ

22.15.2.2.1. Когнитивно-поведенческая терапия (КПТ), специфичная для бессонницы

22.15.2.2.2. КОГНИТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

22.15.2.2.3. ДРУГИЕ

22.15.2.3. ДРУГИЕ

22.16 ДЫХАТЕЛЬНЫЕ

22.16.1 ПО ИСПОЛЬЗОВАНИЮ

22.16.1.1. УСИЛЕНИЕ ДЕЙСТВИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.16.1.2. ЗАМЕНА ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.16.2 ПО ТИПУ

22.16.2.1. АМБУЛАТОРНОЕ ЛЕЧЕНИЕ

22.16.2.1.1. Когнитивно-поведенческая терапия (КПТ)

22.16.2.1.2. ОБУЧЕНИЕ БЕГЛОСТИ РЕЧИ

22.16.2.1.3. УПРАВЛЕНИЕ НЕПРЕДВИДЕННЫМИ СИТУАЦИЯМИ

22.16.2.1.4. Оценка тяги и триггеров

22.16.2.1.5. ТРАНСМУКОЗАЛЬНОЕ ВВЕДЕНИЕ БУПРЕНОРФИНА

22.16.2.1.6. ДРУГИЕ

22.16.2.2. МОНОТЕРАПИЯ

22.16.2.2.1. Когнитивно-поведенческая терапия (КПТ), специфичная для лечения бессонницы

22.16.2.2.2. КОГНИТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

22.16.2.2.3. ДРУГИЕ

22.16.2.3. ДРУГИЕ

22.17 СЕРДЕЧНО-СОСУДИСТЫЙ

22.17.1 ПО ИСПОЛЬЗОВАНИЮ

22.17.1.1. УСИЛЕНИЕ ДЕЙСТВИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.17.1.2. ЗАМЕНА ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.17.2 ПО ТИПУ

22.17.2.1. АМБУЛАТОРНОЕ ЛЕЧЕНИЕ

22.17.2.1.1. Когнитивно-поведенческая терапия (КПТ)

22.17.2.1.2. ОБУЧЕНИЕ БЕГЛОСТИ РЕЧИ

22.17.2.1.3. УПРАВЛЕНИЕ НЕПРЕДВИДЕННЫМИ СИТУАЦИЯМИ

22.17.2.1.4. Оценка тяги и триггеров

22.17.2.1.5. ТРАНСМУКОЗАЛЬНОЕ ВВЕДЕНИЕ БУПРЕНОРФИНА

22.17.2.1.6. ДРУГИЕ

22.17.2.2. МОНОТЕРАПИЯ

22.17.2.2.1. Когнитивно-поведенческая терапия (КПТ), специфичная для бессонницы

22.17.2.2.2. КОГНИТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

22.17.2.2.3. ДРУГИЕ

22.17.2.3. ДРУГИЕ

22.18 УПРАВЛЕНИЕ БОЛИ

22.18.1 ПО ИСПОЛЬЗОВАНИЮ

22.18.1.1. УСИЛЕНИЕ ДЕЙСТВИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.18.1.2. ЗАМЕНА ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.18.2 ПО ТИПУ

22.18.2.1. АМБУЛАТОРНОЕ ЛЕЧЕНИЕ

22.18.2.1.1. Когнитивно-поведенческая терапия (КПТ)

22.18.2.1.2. ОБУЧЕНИЕ БЕГЛОСТИ РЕЧИ

22.18.2.1.3. УПРАВЛЕНИЕ НЕПРЕДВИДЕННЫМИ СИТУАЦИЯМИ

22.18.2.1.4. Оценка тяги и триггеров

22.18.2.1.5. ТРАНСМУКОЗАЛЬНОЕ ВВЕДЕНИЕ БУПРЕНОРФИНА

22.18.2.1.6. ДРУГИЕ

22.18.2.2. МОНОТЕРАПИЯ

22.18.2.2.1. Когнитивно-поведенческая терапия (КПТ) при бессоннице

22.18.2.2.2. КОГНИТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

22.18.2.2.3. ДРУГИЕ

22.18.2.3. ДРУГИЕ

22.19 МЕТАБОЛИЧЕСКИЕ СОСТОЯНИЯ

22.19.1 ПО ИСПОЛЬЗОВАНИЮ

22.19.1.1. УСИЛЕНИЕ ДЕЙСТВИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.19.1.2. ЗАМЕНА ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.19.2 ПО ТИПУ

22.19.2.1. АМБУЛАТОРНОЕ ЛЕЧЕНИЕ

22.19.2.1.1. Когнитивно-поведенческая терапия (КПТ)

22.19.2.1.2. ОБУЧЕНИЕ БЕГЛОСТИ РЕЧИ

22.19.2.1.3. УПРАВЛЕНИЕ НЕПРЕДВИДЕННЫМИ СИТУАЦИЯМИ

22.19.2.1.4. Оценка тяги и триггеров

22.19.2.1.5. ТРАНСМУКОЗАЛЬНОЕ ВВЕДЕНИЕ БУПРЕНОРФИНА

22.19.2.1.6. ДРУГИЕ

22.19.2.2. МОНОТЕРАПИЯ

22.19.2.2.1. Когнитивно-поведенческая терапия (КПТ) при бессоннице

22.19.2.2.2. КОГНИТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

22.19.2.2.3. ДРУГИЕ

22.19.2.3. ДРУГИЕ

22.2 ДРУГИЕ

23 МИРОВОЙ РЫНОК РЕЦЕПТУРНОЙ ЦИФРОВОЙ ТЕРАПИИ (DTX), ПО ПАЦИЕНТАМ

23.1 ОБЗОР

23.2 ДЕТИ

23.3 ВЗРОСЛЫХ

24 МИРОВОЙ РЫНОК АНАЛИЗА КЛЕТОК ПО ГЕОГРАФИИ

МИРОВОЙ РЫНОК АНАЛИЗА КЛЕТОК (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

24.1 СЕВЕРНАЯ АМЕРИКА

24.1.1 США

24.1.2 КАНАДА

24.1.3 МЕКСИКА

24.2 ЕВРОПА

24.2.1 ГЕРМАНИЯ

24.2.2 ФРАНЦИЯ

24.2.3 Великобритания

24.2.4 ИТАЛИЯ

24.2.5 ИСПАНИЯ

24.2.6 РОССИЯ

24.2.7 ТУРЦИЯ

24.2.8 БЕЛЬГИЯ

24.2.9 НИДЕРЛАНДЫ

24.2.10 ШВЕЙЦАРИЯ

24.2.11 ОСТАЛЬНАЯ ЕВРОПА

24.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

24.3.1 ЯПОНИЯ

24.3.2 КИТАЙ

24.3.3 ЮЖНАЯ КОРЕЯ

24.3.4 ИНДИЯ

24.3.5 АВСТРАЛИЯ

24.3.6 СИНГАПУР

24.3.7 ТАИЛАНД

24.3.8 МАЛАЙЗИЯ

24.3.9 ИНДОНЕЗИЯ

24.3.10 ФИЛИППИНЫ

24.3.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

24.4 ЮЖНАЯ АМЕРИКА

24.4.1 БРАЗИЛИЯ

24.4.2 АРГЕНТИНА

24.4.3 ПЕРУ

24.4.4 ЧИЛИ

24.4.5 КОЛУМБИЯ

24.4.6 ВЕНЕСУЭЛА

24.4.7 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

24.5 БЛИЖНИЙ ВОСТОК И АФРИКА

24.5.1 ЮЖНАЯ АФРИКА

24.5.2 САУДОВСКАЯ АРАВИЯ

24.5.3 ОАЭ

24.5.4 ЕГИПЕТ

24.5.5 ИЗРАИЛЬ

24.5.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

24.6 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

25 МИРОВОЙ РЫНОК АНАЛИЗА КЛЕТОК, СТРАНИЦА КОМПАНИИ

25.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

25.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

25.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

25.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

25.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

25.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

25.7 РАСШИРЕНИЯ

25.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

25.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

26 Глобальный анализ рынка сотовых телефонов, SWOT-анализ и анализ DBMR

27 МИРОВОЙ РЫНОК АНАЛИЗА КЛЕТОК, ПРОФИЛЬ КОМПАНИИ

27.1 PEAR THERAPEUTICS, INC.

27.1.1 ОБЗОР КОМПАНИИ

27.1.2 АНАЛИЗ ДОХОДОВ

27.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.2 AKILI INTERACTIVE LABS, INC.

27.2.1 ОБЗОР КОМПАНИИ

27.2.2 АНАЛИЗ ДОХОДОВ

27.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.3 CLICK THERAPEUTICS, INC.

27.3.1 ОБЗОР КОМПАНИИ

27.3.2 АНАЛИЗ ДОХОДОВ

27.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.4 БЕТТЕР ТЕРАПЕВТИКС, ООО

27.4.1 ОБЗОР КОМПАНИИ

27.4.2 АНАЛИЗ ДОХОДОВ

27.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.5 ЗДОРОВЬЕ

27.5.1 ОБЗОР КОМПАНИИ

27.5.2 АНАЛИЗ ДОХОДОВ

27.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.6 КАЙА ЗДОРОВЬЕ

27.6.1 ОБЗОР КОМПАНИИ

27.6.2 АНАЛИЗ ДОХОДОВ

27.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.7 ОМАДА ХЕЛС, ИНК.

27.7.1 ОБЗОР КОМПАНИИ

27.7.2 АНАЛИЗ ДОХОДОВ

27.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.8 ВЕЛЛДОК

27.8.1 ОБЗОР КОМПАНИИ

27.8.2 АНАЛИЗ ДОХОДОВ

27.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.9 ВОЛЮНТИС

27.9.1 ОБЗОР КОМПАНИИ

27.9.2 АНАЛИЗ ДОХОДОВ

27.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.1 СЕТЬ СОЛЕРА

27.10.1 ОБЗОР КОМПАНИИ

27.10.2 АНАЛИЗ ДОХОДОВ

27.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.11 2MORROW INC.

27.11.1 ОБЗОР КОМПАНИИ

27.11.2 АНАЛИЗ ДОХОДОВ

27.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.12 ГЕЯ

27.12.1 ОБЗОР КОМПАНИИ

27.12.2 АНАЛИЗ ДОХОДОВ

27.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.13 РЕМЕСЛЕН

27.13.1 ОБЗОР КОМПАНИИ

27.13.2 АНАЛИЗ ДОХОДОВ

27.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.14 DTHERA НАУКИ

27.14.1 ОБЗОР КОМПАНИИ

27.14.2 АНАЛИЗ ДОХОДОВ

27.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.15 САМСУНГ

27.15.1 ОБЗОР КОМПАНИИ

27.15.2 АНАЛИЗ ДОХОДОВ

27.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.16 БОЛЬШОЕ ЗДОРОВЬЕ

27.16.1 ОБЗОР КОМПАНИИ

27.16.2 АНАЛИЗ ДОХОДОВ

27.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.17 СОСТОЯНИЕ ПРОПЕЛЛЕРА

27.17.1 ОБЗОР КОМПАНИИ

27.17.2 АНАЛИЗ ДОХОДОВ

27.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.18 Ф. ХОФФМАНН-ЛА РОШ ЛТД

27.18.1 ОБЗОР КОМПАНИИ

27.18.2 АНАЛИЗ ДОХОДОВ

27.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.19 LIMBIX HEALTH, INC

27.19.1 ОБЗОР КОМПАНИИ

27.19.2 АНАЛИЗ ДОХОДОВ

27.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.2 NUVOAIR AB

27.20.1 ОБЗОР КОМПАНИИ

27.20.2 АНАЛИЗ ДОХОДОВ

27.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.21 АЛЬТРАН

27.21.1 ОБЗОР КОМПАНИИ

27.21.2 АНАЛИЗ ДОХОДОВ

27.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.22 SENSYNE HEALTH PLC

27.22.1 ОБЗОР КОМПАНИИ

27.22.2 АНАЛИЗ ДОХОДОВ

27.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.23 БИОФУРМИС

27.23.1 ОБЗОР КОМПАНИИ

27.23.2 АНАЛИЗ ДОХОДОВ

27.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.24 SMARTPATIENT GMBH

27.24.1 ОБЗОР КОМПАНИИ

27.24.2 АНАЛИЗ ДОХОДОВ

27.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

28 ЗАКЛЮЧЕНИЕ

29 АНКЕТА

30 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.