Global Primary Pulmonary Hypertension Pph Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.67 Billion

USD

2.50 Billion

2024

2032

USD

1.67 Billion

USD

2.50 Billion

2024

2032

| 2025 –2032 | |

| USD 1.67 Billion | |

| USD 2.50 Billion | |

| % | |

|

Сегментация мирового рынка лечения первичной легочной гипертензии (ПЛГ) по диагнозу (рентген грудной клетки, ЭКГ, ЭХО, легочные функциональные пробы, перфузионное сканирование легких, катетеризация сердца, анализ крови и другие), лечению (лекарства, кислородная терапия и другие), типу препарата (фирменные и дженерики), популяции (взрослые, дети и новорожденные), способу введения (перорально, парентерально и другие), конечным пользователям (больницы, специализированные клиники, домашняя медицинская помощь и другие), каналу сбыта (прямой тендер, больничная аптека, розничная аптека, интернет-аптека и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения первичной легочной гипертензии (ПЛГ)

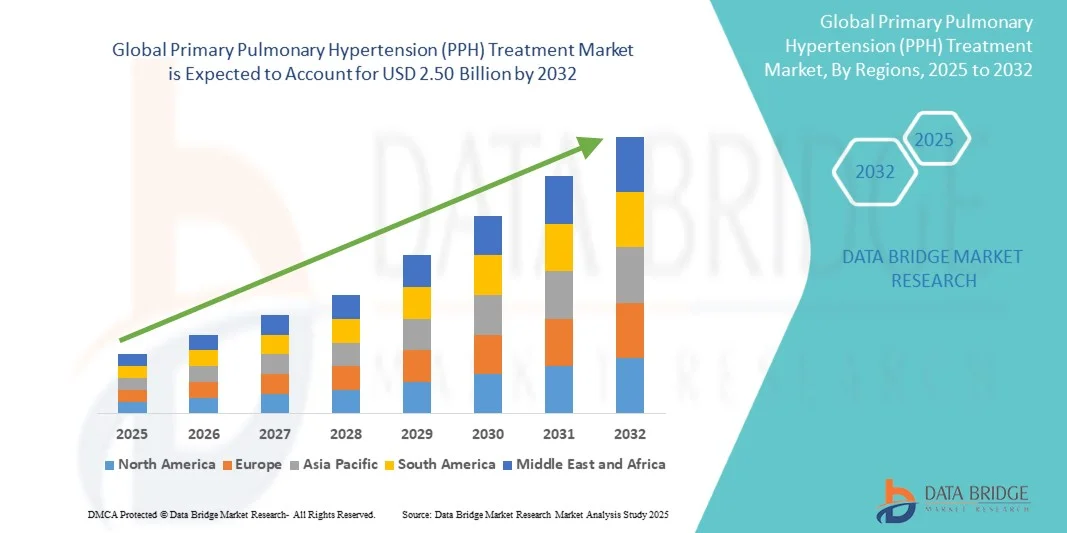

- Объем мирового рынка лечения первичной легочной гипертензии (ПЛГ) в 2024 году оценивался в 1,67 млрд долларов США, а к 2032 году , как ожидается, он достигнет 2,50 млрд долларов США при среднегодовом темпе роста 5,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью легочной артериальной гипертензии (ЛАГ), достижениями в разработке лекарственных препаратов и повышением осведомленности об этом заболевании, что обуславливает спрос на эффективные методы лечения.

- Кроме того, правительственные инициативы, поддерживающие исследования редких заболеваний, благоприятная политика возмещения расходов и растущий доступ пациентов к инновационным методам лечения, превращают лечение послеродового кровотечения в необходимое решение, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения первичной легочной гипертензии (ПЛГ)

- Лечение первичной легочной гипертензии (ПЛГ), включая медикаментозную терапию, кислородную терапию и поддерживающую терапию, становится все более важным в лечении легочной артериальной гипертензии из-за его способности улучшать выживаемость пациентов, переносимость физических нагрузок и качество жизни.

- Растущий спрос на лечение послеродового кровотечения обусловлен, прежде всего, ростом распространенности легочной артериальной гипертензии, повышением осведомленности пациентов и медицинских работников, а также достижениями в области фармакологической терапии, которые обеспечивают улучшенные профили эффективности и безопасности.

- Северная Америка доминировала на рынке лечения первичной легочной гипертензии (ПЛГ) с наибольшей долей выручки в 39,6% в 2024 году, что характеризовалось ранним внедрением инновационных методов лечения, высокими расходами на здравоохранение и сильным присутствием ведущих фармацевтических компаний. При этом США продемонстрировали существенный рост использования лечения, обусловленный серьезными клиническими исследованиями, поддержкой возмещения расходов и информационными кампаниями.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения первичной легочной гипертензии (ПЛГ) в течение прогнозируемого периода благодаря повышению уровня диагностики, улучшению инфраструктуры здравоохранения и расширению доступа пациентов к передовым методам лечения.

- Сегмент лекарственных средств доминировал на рынке лечения первичной легочной гипертензии (ПЛГ) с долей рынка 42,8% в 2024 году, что обусловлено его доказанной клинической эффективностью, простотой применения и широким распространением в больницах, специализированных клиниках и учреждениях домашнего ухода.

Область применения отчета и сегментация рынка лечения первичной легочной гипертензии (ПЛГ)

|

Атрибуты |

Ключевые данные о рынке лечения первичной легочной гипертензии (ПЛГ) |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения первичной легочной гипертензии (ПЛГ)

«Достижения в области таргетной терапии и персонализированной медицины»

- Значительной и быстрорастущей тенденцией на мировом рынке лечения послеродового кровотечения является разработка таргетных методов лечения, таких как антагонисты рецепторов эндотелина , ингибиторы фосфодиэстеразы-5 и аналоги простациклина, улучшающие результаты лечения и выживаемость пациентов.

- Например, препарат Адемпас® (риоцигуат) демонстрирует персонализированные подходы к лечению, адаптируя дозировку на основе индивидуальной реакции пациента и гемодинамических параметров, что повышает эффективность и минимизирует побочные эффекты.

- Интеграция новых методов лечения с индивидуальными планами лечения пациентов позволяет врачам оптимизировать схемы лечения, эффективнее отслеживать прогрессирование заболевания и улучшать качество жизни пациентов разных возрастных групп.

- Персонализированные подходы к медицине в сочетании с телемедициной и удаленным мониторингом состояния пациентов облегчают непрерывный уход и корректировку терапии на основе данных о состоянии здоровья в режиме реального времени, что позволяет проводить проактивное лечение заболеваний.

- Эта тенденция к более точным, индивидуализированным и ориентированным на результат стратегиям лечения меняет ожидания в отношении лечения, побуждая фармацевтические компании, такие как Actelion, к дальнейшим инновациям в разработке лекарственных препаратов и уходе за пациентами.

- Спрос на современные, целенаправленные и персонализированные методы лечения послеродового кровотечения стремительно растет как среди взрослых, так и среди детей, поскольку поставщики медицинских услуг все больше внимания уделяют улучшению клинических результатов и долгосрочной выживаемости.

Динамика рынка лечения первичной легочной гипертензии (ПЛГ)

Водитель

«Распространённость легочной гипертензии и повышение осведомлённости о ней»

- Растущая распространенность легочной артериальной гипертензии, а также растущая осведомленность среди медицинских работников и пациентов являются важным фактором для более широкого внедрения методов лечения послеродового кровотечения.

- Например, инициативы Ассоциации по борьбе с легочной гипертензией (PHA) в 2024 году способствовали повышению уровня диагностики и информированности пациентов, что напрямую повлияло на спрос на передовые методы лечения.

- Благодаря улучшению ранней диагностики пациенты получают своевременный доступ к эффективным лекарственным препаратам, кислородной терапии и поддерживающей терапии, что способствует более эффективному лечению заболевания и повышению уровня охвата лечением.

- Кроме того, улучшение инфраструктуры здравоохранения и наличие программ возмещения расходов в ключевых регионах делают лечение послеродового кровотечения более доступным, способствуя стабильному росту рынка.

- Внедрение протоколов лечения на основе руководств и включение терапии послеродового кровотечения в формуляры больниц и специализированных клиник стимулируют рынок, гарантируя, что пациенты получат надлежащую и эффективную помощь.

Сдержанность/Вызов

«Высокая стоимость лечения и ограниченный доступ в развивающихся регионах»

- Высокая стоимость современных методов лечения послеродового кровотечения, включая фирменные препараты и комбинированные методы лечения, представляет собой серьезную проблему для широкого проникновения на рынок, особенно в развивающихся странах.

- Например, стоимость таких препаратов, как Tracleer® (босентан), может быть непомерной для пациентов без страховки или регионов с ограниченным финансированием здравоохранения, что ограничивает их применение, несмотря на клиническую эффективность.

- Ограниченный доступ к диагностическим средствам, специализированной помощи и современным лекарственным препаратам в некоторых регионах еще больше сдерживает рост рынка и задерживает своевременное вмешательство.

- Кроме того, побочные эффекты, связанные с длительным применением некоторых препаратов для лечения послеродового кровотечения, могут повлиять на соблюдение пациентом предписаний, создавая трудности для медицинских работников в обеспечении непрерывности лечения.

- Преодоление этих проблем посредством экономически эффективных генерических альтернатив, улучшения доступа к медицинскому обслуживанию и программ помощи пациентам имеет решающее значение для поддержания долгосрочного расширения рынка и улучшения результатов лечения пациентов.

Рынок лечения первичной легочной гипертензии (ПЛГ)

Рынок сегментирован по признакам диагностики, лечения, типа препарата, населения, способа введения, конечных пользователей и канала сбыта.

- По диагнозу

На основе диагностики рынок лечения первичной легочной гипертензии (ПЛГ) сегментируется на рентгенографию грудной клетки, ЭКГ, ЭХО, легочные функциональные пробы, перфузионное сканирование легких, катетеризацию сердца, анализ крови и другие методы. Сегмент ЭХО (эхокардиография) доминировал на рынке с наибольшей долей выручки в 2024 году, что обусловлено его неинвазивностью, точностью определения давления в легочной артерии и широким применением в рутинном скрининге. ЭХО позволяет врачам отслеживать прогрессирование заболевания, оценивать функцию правых отделов сердца и соответствующим образом адаптировать терапию. Его доступность в больницах и специализированных клиниках, в сочетании с экономической эффективностью по сравнению с инвазивными процедурами, делает его предпочтительным диагностическим инструментом. Возможность интеграции результатов ЭХО с другими клиническими оценками улучшает ведение пациентов и способствует раннему вмешательству в лечение. Постоянный технологический прогресс в разрешении изображений и портативности еще больше укрепляет доминирующее положение ЭХО. Клиницисты и пациенты предпочитают ЭХО из-за его надежности, эффективности и минимального риска при повторных исследованиях.

Ожидается, что сегмент катетеризации сердца будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год благодаря высокой диагностической точности и роли золотого стандарта подтверждения диагноза послеродового кровотечения (ПРК). Этот метод позволяет напрямую измерять давление в легочной артерии, предоставляя критически важные данные для планирования лечения. Повышение осведомленности о ранней инвазивной диагностике и расширение сети передовых кардиологических учреждений способствуют развитию этого сегмента. Рост числа специализированных кардиологических центров и увеличение страхового покрытия инвазивной диагностики дополнительно способствуют росту рынка. Технологические усовершенствования процедур катетеризации повышают безопасность и комфорт пациентов. В целом, растущий интерес к точной гемодинамической оценке и спрос на нее способствуют быстрому развитию этого сегмента.

- Лечение

На основе лечения рынок лечения первичной легочной гипертензии (ПЛГ) сегментируется на медикаментозную терапию, кислородную терапию и другие. Сегмент медикаментозной терапии доминировал на рынке с долей 42,8% в 2024 году, что обусловлено его способностью улучшать выживаемость пациентов, уменьшать симптомы и повышать качество жизни. Таргетные лекарственные терапии, такие как антагонисты рецепторов эндотелина, ингибиторы фосфодиэстеразы-5 и аналоги простациклина, широко назначаются и стали краеугольным камнем лечения ПЛГ. Наличие фирменных вариантов и их внедрение в больницах, специализированных клиниках и учреждениях домашнего ухода укрепляют его доминирование. Стабильные клинические результаты и рекомендации руководств в пользу фармакологических вмешательств способствуют лидерству на рынке. Повышение приверженности пациентов к пероральным препаратам еще больше укрепляет этот сегмент. Долгосрочные исследования, демонстрирующие снижение показателей госпитализации, поддерживают устойчивый спрос на лекарственную терапию.

Ожидается, что сегмент кислородной терапии будет демонстрировать самые быстрые темпы роста в период 2025–2032 годов, что обусловлено её ролью в уменьшении гипоксемии и повышении толерантности к физической нагрузке. Расширение использования кислородной терапии как в стационарах, так и в домашних условиях, в сочетании с растущей осведомлённостью о долгосрочных преимуществах для пациентов с послеродовым кровотечением, ускоряет расширение рынка. Портативные системы подачи кислорода и интеграция с телемедицинским мониторингом также способствуют её внедрению. Кроме того, росту сегмента способствуют предпочтение пациентами лечения на дому и растущая частота рекомендаций врачей по применению дополнительного кислорода. Расширение страхового покрытия и государственные программы в ключевых регионах также способствуют внедрению.

- По типу препарата

Рынок препаратов для лечения первичной легочной гипертензии (ПЛГ) сегментируется на брендовые препараты и дженерики в зависимости от типа препарата. В 2024 году брендовые препараты доминировали на рынке благодаря наличию известных препаратов с доказанной эффективностью, убедительными клиническими данными и предпочтением врачей. Лояльность к бренду, маркетинговые усилия фармацевтических компаний и разрешения регулирующих органов также способствуют устойчивому доминированию на рынке. Брендовые препараты часто предлагают дополнительные программы поддержки, включая обучение пациентов и отслеживание приверженности лечению, что способствует их внедрению. Больницы и специализированные клиники предпочитают брендовые препараты благодаря их предсказуемым терапевтическим результатам. Постоянные инновации и выпуск новых продуктов в брендовом сегменте укрепляют его позиции. Доверие врачей к брендовым препаратам дополнительно усиливает спрос.

Ожидается, что сегмент дженериков будет демонстрировать самые быстрые темпы роста благодаря повышению чувствительности к расходам на здравоохранение и доступности высококачественных дженериков. Ключевыми факторами роста являются расширение в развивающихся странах и государственные инициативы по повышению доступности. Внедрению дженериков способствуют их признание врачами, доступность для пациентов и более широкая доступность. Увеличение сроков действия патентов на оригинальные препараты открывает возможности для выхода на рынок дженериков. Системы здравоохранения, продвигающие экономически эффективные методы лечения, также способствуют развитию этого сегмента.

- По численности населения

Рынок лечения первичной легочной гипертензии (ПЛГ) сегментируется по численности населения на взрослых, детей и новорожденных. В 2024 году сегмент взрослых пациентов доминировал на рынке благодаря более высокой распространенности ПЛГ среди взрослых пациентов и хорошо отлаженному протоколу лечения. Взрослые представляют собой крупнейшую группу пациентов, нуждающихся в диагностике, фармакологическом вмешательстве и долгосрочном ведении заболевания. Наличие специфических для взрослых методов лечения и клинических испытаний дополнительно укрепляет этот сегмент. Взрослые пациенты получают преимущества от комплексных планов лечения, сочетающих лекарственную терапию, мониторинг и коррекцию образа жизни. Больницы и специализированные клиники лучше оснащены для лечения взрослых пациентов, что способствует сохранению доминирующего положения. Рост осведомленности и ранняя диагностика среди взрослых пациентов поддерживают лидерство на рынке.

Ожидается, что сегмент педиатрии будет демонстрировать наиболее быстрый рост в 2025–2032 годах благодаря повышению частоты выявления врожденных и идиопатических послеродовых кровотечений у детей, а также развитию специализированных методов лечения и диагностических инструментов, ориентированных на детей. Повышение осведомленности педиатров и лиц, осуществляющих уход, способствует раннему вмешательству и внедрению методов лечения. Спрос стимулируют детские лекарственные формы, дозировка с учетом веса и удобные для детей методы доставки. Рост числа специализированных детских кардиологических центров поддерживает этот сегмент. Расширение государственных и неправительственных инициатив в области педиатрической помощи дополнительно ускоряет развитие.

- По способу введения

В зависимости от способа введения рынок средств для лечения первичной легочной гипертензии (ПЛГ) сегментируется на пероральные, парентеральные и другие формы. Сегмент пероральных препаратов доминировал на рынке с наибольшей долей выручки в 2024 году благодаря удобству, простоте применения и лучшей приверженности пациентов. Пероральные препараты широко используются как в амбулаторных условиях, так и в домашних условиях, что делает их краеугольным камнем долгосрочного лечения ПЛГ. Врачи часто рекомендуют пероральные препараты стабильным пациентам благодаря простоте дозирования и мониторинга. Приверженность пациентов к лечению выше при приеме пероральных препаратов, что обеспечивает устойчивые терапевтические результаты. Пероральные формы доступны в широком диапазоне дозировок, что способствует персонализации терапии. Долгосрочная безопасность и доступность в аптеках усиливают доминирование.

Ожидается, что сегмент парентеральных препаратов будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено растущим использованием внутривенных или подкожных аналогов простациклина при тяжёлых случаях послеродового кровотечения. Расширение доступности портативных инфузионных насосов и программы обучения пациентов способствуют их внедрению в условиях стационаров и на дому. Парентеральное введение критически важно для пациентов на поздних стадиях заболевания, нуждающихся в непрерывной терапии. Достижения в области помповых технологий повышают безопасность и мобильность. Повышение осведомлённости об эффективности в тяжёлых случаях способствует внедрению. Рекомендации медицинских работников и страховое покрытие дополнительно стимулируют рост сегмента.

- Конечными пользователями

Рынок лечения первичной легочной гипертензии (ПЛГ) сегментируется по принципу конечных пользователей на больницы, специализированные клиники, учреждения, оказывающие медицинскую помощь на дому, и другие. В 2024 году на рынке доминировал сегмент больниц благодаря наличию комплексных диагностических и лечебных учреждений, квалифицированных специалистов и многопрофильных бригад. Больницы служат основным местом оказания медицинской помощи впервые диагностированным пациентам и пациентам, нуждающимся в сложных вмешательствах. Доступ к передовым технологиям визуализации и лечения еще больше укрепляет их доминирующее положение. Больницы ведут как острые, так и хронические случаи, предоставляя комплексную помощь. Тесное сотрудничество с фармацевтическими компаниями и участие в клинических исследованиях способствуют росту. Предпочтение, отдаваемое учреждениями стационарному лечению, обеспечивает сохранение лидерства на рынке.

Ожидается, что сегмент домашнего медицинского обслуживания будет демонстрировать самые высокие темпы роста в 2025–2032 годах благодаря растущему использованию домашней кислородной терапии, телемедицинского мониторинга и дистанционного назначения лекарств. Растущее предпочтение пациентами домашнего ухода, особенно при хронических и долгосрочных заболеваниях, стимулирует развитие этого сегмента. Портативные кислородные и инфузионные аппараты способствуют эффективному лечению на дому. Интеграция с телемедициной позволяет врачам удаленно контролировать состояние пациентов. Рост страхового возмещения за услуги домашнего медицинского обслуживания способствует его внедрению. Комфорт и удобство для пациентов способствуют ускоренному росту в этом сегменте.

- По каналу распространения

По каналам сбыта рынок лечения первичной легочной гипертензии (ПЛГ) сегментируется на прямые тендеры, больничные аптеки, розничные аптеки, интернет-аптеки и другие. Сегмент больничных аптек доминировал на рынке в 2024 году благодаря прямым поставкам в больницы, удобству доступа пациентов во время госпитализации и интеграции с больничными формулярами. Больничные аптеки обеспечивают надлежащее хранение, отпуск и мониторинг лекарств от ПЛГ, укрепляя свои позиции на рынке. Больницы предпочитают собственные аптеки для приобретения жизненно важных и специализированных препаратов. Скоординированное управление запасами обеспечивает постоянную доступность лекарств. Медицинский персонал доверяет больничным аптекам в вопросах качества поставок. Постоянные инвестиции больниц в аптечную инфраструктуру обеспечивают устойчивое доминирование.

Ожидается, что сегмент онлайн-аптек будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год благодаря растущей популярности электронных аптек, удобству доставки на дом и повышению уровня цифровой грамотности. Растущее предпочтение пациентов онлайн-покупкам в сочетании с возмещением расходов на страхование ускоряет их внедрение как на развитых, так и на развивающихся рынках. Онлайн-платформы обеспечивают доступность для пациентов из отдаленных регионов. Скидки, подписка и доставка на дом повышают привлекательность. Интеграция с телемедицинскими платформами обеспечивает бесперебойный контроль приема лекарств. Расширение доступа к смартфонам и интернет-подключениям способствует быстрому росту этого канала.

Региональный анализ рынка лечения первичной легочной гипертензии (ПЛГ)

- Северная Америка доминировала на рынке лечения первичной легочной гипертензии (ПЛГ) с наибольшей долей выручки в 39,6% в 2024 году, что характеризовалось ранним внедрением инновационных методов лечения, высокими расходами на здравоохранение и сильным присутствием ведущих фармацевтических компаний.

- Пациенты и поставщики медицинских услуг в регионе высоко ценят доступ к инновационным лекарственным препаратам, комплексным диагностическим средствам и специализированным центрам лечения для эффективного лечения заболеваний и улучшения клинических результатов.

- Широкое распространение этого метода также подкрепляется высокими расходами на здравоохранение, сильным присутствием ключевых фармацевтических игроков и поддерживающей политикой возмещения расходов, что делает Северную Америку ведущим регионом на рынке лечения послеродовых кровотечений.

Обзор рынка лечения первичной легочной гипертензии (ПЛГ) в США

Рынок лечения первичной легочной гипертензии (ПЛГ) в США в 2024 году занял наибольшую долю выручки в Северной Америке – 36%, что обусловлено ранним внедрением передовых методов лечения и развитой инфраструктурой здравоохранения. Пациенты и поставщики медицинских услуг всё чаще отдают приоритет доступу к инновационным лекарственным препаратам, комплексным диагностическим инструментам и специализированным центрам для эффективного лечения заболевания. Растущая распространённость лёгочной артериальной гипертензии в сочетании с политикой поддержки возмещения расходов и высокими расходами на здравоохранение дополнительно стимулирует развитие рынка. Кроме того, инициативы по ранней диагностике, обучению пациентов и программам клинических исследований расширяют доступ к лечению. Рынок США также выигрывает от сильного присутствия фармацевтических компаний и продолжающейся разработки лекарственных препаратов, что обеспечивает дальнейший рост.

Обзор европейского рынка лечения первичной легочной гипертензии (ПЛГ)

Ожидается, что рынок лечения первичной легочной гипертензии (ПЛГ) в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счет повышения осведомленности о легочной гипертензии и увеличения инвестиций в здравоохранение. Рост урбанизации и доступность передовых методов диагностики и лечения способствуют их внедрению на рынок. Европейские системы здравоохранения делают акцент на ранней диагностике и лечении на основе клинических рекомендаций, расширяя доступ к лекарственным препаратам и кислородной терапии. Государственные инициативы и программы возмещения расходов способствуют доступности лечения для пациентов и повышению их приверженности к лечению. Рынок демонстрирует значительный рост в больницах, специализированных клиниках и учреждениях домашнего ухода, при этом новые методы лечения внедряются как в существующие, так и в новые медицинские учреждения.

Обзор рынка лечения первичной легочной гипертензии (ПЛГ) в Великобритании

Ожидается, что рынок лечения первичной легочной гипертензии (ПЛГ) в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности о легочной гипертензии и спросом на эффективные решения для лечения заболевания. Опасения по поводу заболеваемости и смертности пациентов побуждают больницы и специализированные клиники внедрять методы лечения, основанные на клинических рекомендациях. Развитая инфраструктура здравоохранения Великобритании, а также надежный доступ к диагностическим средствам и лекарственным препаратам, как ожидается, продолжат стимулировать рост рынка. Кроме того, государственные программы и инициативы поддержки пациентов способствуют раннему вмешательству и соблюдению протоколов лечения. Расширение рынка также способствует участию в клинических исследованиях и доступности инновационных препаратов.

Обзор рынка лечения первичной легочной гипертензии (ПЛГ) в Германии

Ожидается, что рынок лечения первичной легочной гипертензии (ПЛГ) в Германии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будет способствовать рост распространенности легочной артериальной гипертензии и растущее внимание к передовым методам лечения. Развитая система здравоохранения Германии, в сочетании с акцентом на клинические исследования и инновации, способствует внедрению как фармакологической терапии, так и кислородной терапии. Больницы и специализированные клиники все чаще оснащаются современным диагностическим оборудованием, что улучшает выявление и лечение заболеваний. Кампании по повышению осведомленности пациентов и поддержка возмещения расходов дополнительно способствуют проникновению на рынок. Интеграция телемедицины и решений для домашнего ухода также становится все более распространенной. Потребители отдают предпочтение эффективным схемам лечения, соответствующим рекомендациям.

Обзор рынка лечения первичной легочной гипертензии (ПЛГ) в Азиатско-Тихоокеанском регионе

Рынок лечения первичной легочной гипертензии (ПЛГ) в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 11,8% в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом показателей диагностики, улучшением инфраструктуры здравоохранения и ростом располагаемых доходов в таких странах, как Китай, Япония и Индия. Правительственные инициативы по улучшению лечения редких заболеваний и информационные кампании стимулируют внедрение методов лечения. Расширение больниц, специализированных клиник и услуг по уходу на дому улучшает доступ к современным лекарственным препаратам и кислородной терапии. Технологические достижения в области диагностики, наряду с интеграцией телемедицины, способствуют эффективному лечению заболеваний. Кроме того, растущая осведомленность среди медицинских работников и пациентов ускоряет раннюю диагностику и использование лечения. Рост рынка также поддерживается растущей доступностью как фирменных, так и дженериковых препаратов.

Обзор рынка лечения первичной легочной гипертензии (ПЛГ) в Японии

Рынок лечения первичной легочной гипертензии (ПЛГ) в Японии набирает обороты благодаря хорошо развитой системе здравоохранения страны, растущей распространенности лёгочной артериальной гипертензии и потребности в улучшении контроля заболевания. Ранняя диагностика и доступность специализированных методов лечения способствуют их внедрению как среди взрослого, так и среди детского населения. Больницы и специализированные клиники внедряют передовые технологии диагностики и мониторинга, улучшая результаты лечения пациентов. Телемедицина и услуги по уходу на дому всё чаще способствуют непрерывному уходу за хроническими пациентами. Государственная поддержка лечения редких заболеваний и политика возмещения расходов дополнительно расширяют доступ к лечению. Кроме того, ожидается, что старение населения Японии будет стимулировать спрос на долгосрочный уход и эффективные методы лечения в условиях стационара и клиники.

Обзор рынка лечения первичной легочной гипертензии (ПЛГ) в Индии

Рынок лечения первичной легочной гипертензии (ПЛГ) в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году, что объясняется развитием инфраструктуры здравоохранения страны, повышением осведомленности пациентов и ростом распространенности легочной артериальной гипертензии. Индия представляет собой быстрорастущий рынок лечения ПЛГ в больницах, специализированных клиниках и службах домашнего ухода. Правительственные инициативы по лечению редких заболеваний в сочетании с ростом проникновения медицинского страхования облегчают доступ к лекарственным препаратам и кислородной терапии. Доступные дженерики и отечественные фармацевтические производители дополнительно поддерживают рост рынка. Расширение диагностических центров и программ телемедицины улучшает раннюю диагностику и использование лечения. Особое внимание к обучению пациентов и программам лечения заболеваний способствует более широкому внедрению как в городских, так и в полугородских регионах.

Доля рынка лечения первичной легочной гипертензии (ПЛГ)

В отрасли лечения первичной легочной гипертензии (ПЛГ) лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- United Therapeutics Corporation (США)

- Johnson & Johnson и ее дочерние компании. (США)

- Bayer AG (Германия)

- Gilead Sciences, Inc. (США)

- Merck & Co., Inc. (США)

- Pfizer Inc. (США)

- Новартис АГ (Швейцария)

- GSK plc (Великобритания)

- АстраЗенека (Великобритания)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Arena Pharmaceuticals, Inc. (США)

- PhaseBio Pharmaceuticals, Inc. (США)

- Liquidia Technologies, Inc. (США)

- Gossamer Bio, Inc. (США)

- Aerami Therapeutics, Inc. (США)

- Acceleron Pharma, Inc. (США)

- Chiesi Farmaceutici SpA (Италия)

- Roivant Sciences Ltd. (Швейцария)

- Recursion Pharmaceuticals, Inc. (США)

Каковы последние тенденции на мировом рынке лечения первичной легочной гипертензии (ПЛГ)?

- В июне 2025 года компания Insmed объявила о положительных основных результатах исследования фазы 2b применения ТПИП в качестве терапии для приема один раз в день у пациентов с ЛАГ. Компания планирует начать исследование фазы 3 у пациентов с ЛАГ в начале 2026 года, основываясь на этих обнадеживающих результатах.

- В мае 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило ингаляционный порошок ЮТРЕПИЯ (трепростинил) для лечения взрослых с лёгочной артериальной гипертензией (ЛАГ) и лёгочной гипертензией, ассоциированной с интерстициальным заболеванием лёгких. Это одобрение знаменует собой значительный прогресс в области лечения этих заболеваний.

- В мае 2025 года исследование показало, что сотатерцепт, относительно новый препарат, эффективен в предотвращении смерти у пациентов с более поздними стадиями легочной гипертензии. Изначально одобренный для пациентов с лёгкой и средней степенью тяжести заболевания, сотатерцепт эффективен на поздних стадиях, что даёт новую надежду пациентам с тяжёлой легочной гипертензией.

- В марте 2025 года были представлены результаты исследования ZENITH, демонстрирующие, что лечение сотатерцептом приводило к снижению риска смерти по любой причине, трансплантации лёгких и госпитализации в связи с ухудшением течения ЛАГ по сравнению с плацебо у взрослых пациентов с ЛАГ высокого риска, получающих максимально переносимую фоновую терапию. Это исследование подчёркивает потенциал сотатерцепта в улучшении результатов лечения пациентов с запущенным заболеванием.

- В декабре 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Opsynvi, первый и единственный комбинированный препарат мацитентана и тадалафила для приема один раз в день для лечения легочной артериальной гипертензии (ЛАГ). Это одобрение обеспечивает удобный вариант пероральной терапии для пациентов с ЛАГ II и III функционального класса.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.