Global Procurement Software Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.63 Billion

USD

18.31 Billion

2024

2032

USD

8.63 Billion

USD

18.31 Billion

2024

2032

| 2025 –2032 | |

| USD 8.63 Billion | |

| USD 18.31 Billion | |

| % | |

|

Сегментация мирового рынка программного обеспечения для закупок по развертыванию (в облаке и локально), типу программного обеспечения (анализ расходов, электронные источники снабжения, электронные закупки, управление контрактами, управление поставщиками и другие), размеру организации (малые и средние предприятия и крупные предприятия), вертикали (розничная торговля и электронная коммерция, здравоохранение и фармацевтика, производство и автомобилестроение, путешествия и логистика, электроника, ИТ и телекоммуникации, горнодобывающая промышленность, BFSI, нефть и газ, энергетика и коммунальные услуги и другие)

Размер рынка программного обеспечения для закупок

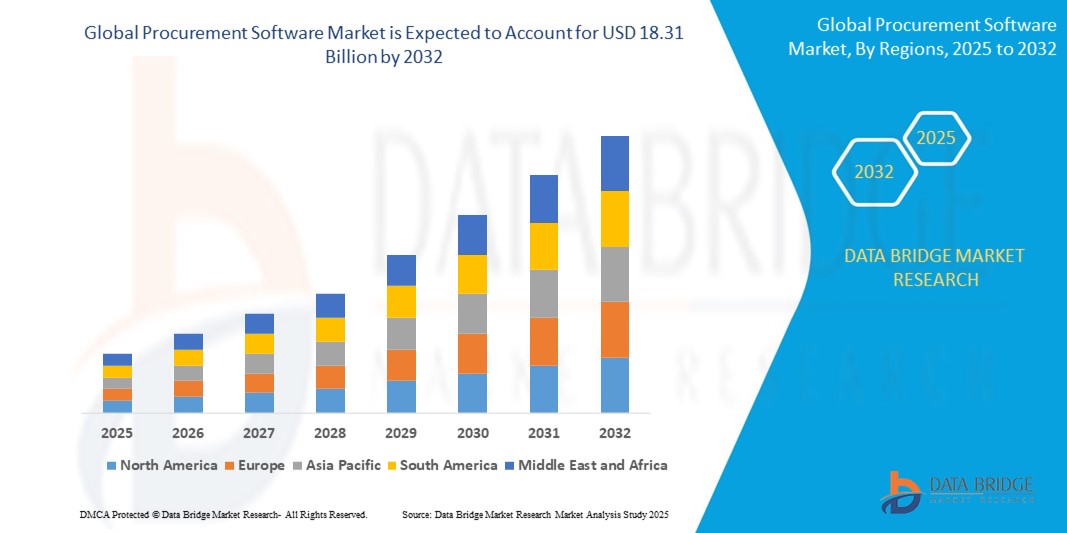

- Объем мирового рынка программного обеспечения для закупок оценивался в 8,63 млрд долларов США в 2024 году и, как ожидается , достигнет 18,31 млрд долларов США к 2032 году при среднегодовом темпе роста 9,86% в течение прогнозируемого периода.

- Рост рынка обусловлен, прежде всего, возросшим спросом на цифровую трансформацию процессов закупок в таких отраслях, как производство, розничная торговля, здравоохранение и банковские, финансовые и финансовые услуги. Организации все чаще переходят от традиционных методов закупок к автоматизированным платформам для повышения прозрачности, снижения операционных расходов и оптимизации управления поставщиками.

- Более того, интеграция искусственного интеллекта, машинного обучения и аналитики данных в программные решения для закупок обеспечивает более разумное принятие решений, предиктивную аналитику и прозрачность закупочных операций в режиме реального времени. Эта тенденция стимулирует внедрение этих технологий на уровне всего предприятия.

Анализ рынка программного обеспечения для закупок

- Программное обеспечение для закупок, предлагающее цифровые инструменты для автоматизации поиска, закупок и управления поставщиками, стало важнейшим компонентом систем планирования ресурсов предприятия в различных отраслях промышленности благодаря своей способности повышать эффективность, прозрачность и экономическую эффективность закупочных операций.

- Растущий спрос на программное обеспечение для закупок обусловлен в первую очередь широкомасштабной цифровой трансформацией бизнес-операций, потребностью в централизованных данных о поставщиках и растущим вниманием к соблюдению нормативных требований, снижению рисков и экономии средств.

- Северная Америка доминирует на рынке программного обеспечения для закупок с наибольшей долей выручки в 38,6% в 2024 году, что объясняется ранним внедрением облачного корпоративного программного обеспечения, сильным присутствием глобальных поставщиков программного обеспечения и быстрым развертыванием в таких отраслях, как производство, розничная торговля и BFSI, особенно в США, где предприятия отдают приоритет автоматизации и принятию решений на основе аналитики.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке программного обеспечения для закупок в течение прогнозируемого периода благодаря ускорению цифровизации предприятий, быстрому экономическому развитию и увеличению инвестиций в ИТ в Китае, Индии и странах Юго-Восточной Азии.

- Ожидается, что сегмент электронных закупок будет доминировать на рынке программного обеспечения для закупок с долей рынка 45,3% в 2024 году, что обусловлено растущим спросом предприятий на прозрачные, автоматизированные рабочие процессы закупок, улучшенное взаимодействие с поставщиками и интеграцию с финансовыми системами для более эффективного управления расходами.

Отчет о сфере применения и сегментации рынка программного обеспечения для закупок

|

Атрибуты |

Ключевые аспекты рынка программного обеспечения для закупок |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка программного обеспечения для закупок

« Автоматизация и интеллект посредством искусственного интеллекта и предиктивной аналитики »

- Важной и набирающей обороты тенденцией на мировом рынке программного обеспечения для закупок является интеграция искусственного интеллекта (ИИ), машинного обучения (МО) и предиктивной аналитики в платформы закупок. Эти технологии трансформируют традиционные процессы закупок, автоматизируя рутинные задачи, оптимизируя процесс принятия решений и предоставляя аналитику в режиме реального времени для более стратегического выбора поставщиков и управления поставщиками.

- Например, такие платформы, как SAP Ariba и Oracle Procurement Cloud, внедряют ИИ для автоматизации выбора поставщиков, оценки рисков и прогнозирования спроса на основе исторических и рыночных данных. Это позволяет специалистам по закупкам принимать более обоснованные и проактивные решения, повышая экономическую эффективность и снижая риски.

- Чат-боты на базе искусственного интеллекта и виртуальные помощники по закупкам набирают популярность, позволяя отделам закупок обрабатывать рутинные запросы, отслеживать заказы и взаимодействовать с поставщиками через интерфейсы на естественном языке. Эти инструменты значительно сокращают объем ручной работы и ускоряют время реагирования, способствуя повышению гибкости процесса закупок.

- Инструменты предиктивной аналитики всё чаще используются для анализа структуры расходов, эффективности работы поставщиков и соблюдения условий контрактов, позволяя организациям оптимизировать стратегии закупок и предвидеть рыночные сбои. Например, платформа Coupa Business Spend Management использует ИИ для выявления отклонений в динамике расходов и предложения корректирующих мер.

- Облачное программное обеспечение для закупок, интегрированное с функциями искусственного интеллекта, обеспечивает централизованное и автоматизированное принятие решений о закупках в рамках глобальных операций. Эти системы также поддерживают отслеживание устойчивого развития и этичное снабжение, что соответствует целям корпоративной социальной ответственности (КСО).

- Спрос на предиктивные и самообучающиеся платформы для закупок на базе искусственного интеллекта стремительно растёт во всех отраслях, поскольку организации стремятся к более интеллектуальным, быстрым и эффективным закупочным операциям. Поставщики реагируют на это, активно инвестируя в интеллектуальную автоматизацию и аналитику на основе данных, меняя будущее программного обеспечения для закупок.

Динамика рынка программного обеспечения для закупок

Водитель

«Растущая потребность в эффективности процессов и оптимизации затрат в закупочных операциях»

- Растущее давление на организации в плане повышения эффективности закупок, снижения эксплуатационных расходов и оптимизации закупочной деятельности является основным фактором развития мирового рынка программного обеспечения для закупок.

- Например, в январе 2024 года компания SAP SE расширила свой пакет решений для закупок в рамках SAP Business Network, внедрив функции на основе искусственного интеллекта для автоматизированного поиска поставщиков и управления контрактами. Эти обновления направлены на повышение эффективности взаимодействия с поставщиками и сокращение времени цикла поиска поставщиков, что повышает ценность цифровых решений для закупок.

- Поскольку компании расширяются на глобальном уровне и управляют сложными цепочками поставок, программное обеспечение для закупок обеспечивает лучшую прозрачность, автоматизацию повторяющихся задач и принятие решений на основе данных, что обеспечивает значительное улучшение по сравнению с традиционными ручными методами закупок.

- Более того, рост числа моделей удаленной и гибридной работы после пандемии подчеркнул необходимость облачных решений для закупок, которые поддерживают совместную работу в режиме реального времени, отслеживание соответствия требованиям и централизованное управление в разных регионах.

- Такие функции, как автоматическое сопоставление счетов-фактур, анализ рисков поставщиков и динамическое дисконтирование, способствуют внедрению в таких секторах, как производство, розничная торговля, здравоохранение и бизнес-финансирование, где эффективность закупок напрямую влияет на конечные результаты.

- Спрос на интегрированные, удобные для пользователя платформы закупок, которые могут объединить поиск поставщиков, закупки и управление контрактами, растет, поскольку организации стремятся согласовать закупки с более широкими целями цифровой трансформации и устойчивого развития.

Сдержанность/Вызов

« Опасения по поводу рисков, связанных с безопасностью данных, и высоких затрат на внедрение »

- Опасения, связанные с уязвимостями безопасности данных и риском кибератак, создают серьезные препятствия для более широкого внедрения программных решений для закупок, поскольку эти системы обрабатывают конфиденциальную информацию о поставщиках и финансовую информацию.

- Например, серьезные киберинциденты, направленные против корпоративных программных платформ, заставили организации с осторожностью относиться к переносу критически важных процессов закупок в облачные или интегрированные цифровые решения.

- Для решения этих проблем безопасности поставщикам программного обеспечения для закупок необходимо внедрять строгие стандарты шифрования, многофакторную аутентификацию и проводить непрерывные аудиты безопасности. Ведущие компании, такие как Oracle и Coupa Systems, подчеркивают соответствие международным сертификатам безопасности (например, ISO 27001, SOC 2) для укрепления доверия клиентов.

- Кроме того, высокие первоначальные затраты на лицензирование программного обеспечения, настройку системы и обучение сотрудников могут стать препятствием для малых и средних предприятий, особенно на развивающихся рынках с ограниченным бюджетом. Хотя модели подписки и SaaS становятся всё более доступными, совокупная стоимость владения по-прежнему вызывает беспокойство у некоторых покупателей.

- Несмотря на постепенное снижение цен и доступность модульных решений по закупкам, первоначальные инвестиции и текущие расходы на обслуживание по-прежнему удерживают некоторых потенциальных пользователей от полного внедрения этих передовых технологий закупок.

- Преодоление этих проблем с помощью усовершенствованных протоколов кибербезопасности, прозрачных моделей ценообразования и масштабируемых вариантов развертывания будет иметь решающее значение для содействия устойчивому росту на мировом рынке программного обеспечения для закупок.

Сфера применения рынка программного обеспечения для закупок

Рынок сегментирован по принципу развертывания, типа программного обеспечения, размера организации и вертикали.

По развертыванию

По принципу развертывания рынок программного обеспечения для закупок сегментируется на облачные решения, локальные решения и прочие. Ожидается, что облачные решения будут доминировать на рынке благодаря своей масштабируемости, экономичности и простоте интеграции с другими корпоративными системами.

Облачные решения для закупок обеспечивают доступ в режиме реального времени, расширенную совместную работу и более быстрое развертывание, что привлекает как малые, так и крупные предприятия. Локальный сегмент остается актуальным для организаций с строгими требованиями к безопасности данных или устаревшей ИТ-инфраструктурой, особенно в отраслях с высоким уровнем регулирования.

• По типу программного обеспечения

По типу программного обеспечения рынок сегментируется на следующие сегменты: аналитика расходов , электронные закупки, управление контрактами, управление поставщиками и другие. Ожидается, что электронные закупки будут доминировать на рынке благодаря своей способности оптимизировать процессы закупок, улучшить управление затратами и повысить прозрачность всей цепочки поставок.

В сегментах управления контрактами и управления поставщиками также наблюдается значительный рост, поскольку предприятия стремятся автоматизировать соблюдение нормативных требований и взаимодействие с поставщиками для снижения рисков и повышения эффективности.

• По размеру организации

В зависимости от размера организации рынок сегментируется на малые и средние предприятия (МСП) и крупные предприятия. Крупные предприятия в настоящее время занимают большую долю рынка благодаря своим обширным потребностям в закупках и более крупным ИТ-бюджетам.

Ожидается, что в прогнозируемый период малые и средние предприятия будут демонстрировать самые высокие темпы роста, что обусловлено более широким внедрением цифровых технологий и наличием недорогих масштабируемых решений по закупкам, адаптированных для небольших организаций.

• По вертикали

По вертикали рынок программного обеспечения для закупок сегментируется следующим образом: розничная торговля и электронная коммерция, здравоохранение и фармацевтика, производство и автомобилестроение, туризм и логистика, электроника, ИТ и телекоммуникации, горнодобывающая промышленность, банковские и финансовые услуги, нефть и газ, энергетика и коммунальные услуги и другие. Вертикаль «Производство и автомобилестроение» доминирует на рынке, используя программное обеспечение для закупок для оптимизации цепочек поставок, снижения затрат и улучшения взаимодействия с поставщиками.

Сектор здравоохранения и фармацевтики быстро внедряет программное обеспечение для закупок, чтобы контролировать соблюдение нормативных требований и обеспечивать непрерывность поставок, в то время как в сфере BFSI, ИТ и телекоммуникаций наблюдается растущий спрос на автоматизированные инструменты управления расходами и обеспечения соблюдения контрактов.

Региональный анализ рынка программного обеспечения для закупок

- Северная Америка доминирует на рынке программного обеспечения для закупок с наибольшей долей выручки в 38,6% в 2024 году, что обусловлено ранним внедрением решений в области цифровых закупок, высокими расходами на ИТ и зрелой корпоративной экосистемой.

- Предприятия и государственные организации в регионе все активнее инвестируют в облачные платформы закупок для повышения операционной эффективности, прозрачности и экономии средств, способствуя росту рынка.

- Мощная технологическая инфраструктура региона, строгие требования к соблюдению нормативных требований и ориентация на устойчивость цепочек поставок способствуют широкому внедрению передовых программных решений в области закупок в различных отраслях.

Обзор рынка программного обеспечения для закупок в США

Рынок программного обеспечения для закупок США в 2024 году занял наибольшую долю выручки в Северной Америке – 65%, что обусловлено быстрой цифровой трансформацией предприятий и государственного сектора. Растущий спрос на облачные решения, автоматизация процессов закупок и повышение прозрачности расходов являются основными факторами роста. Кроме того, растущее внедрение искусственного интеллекта и аналитики для управления поставщиками и оптимизации контрактов дополнительно стимулирует расширение рынка. Особое внимание к соблюдению нормативных требований, экономической эффективности и устойчивости цепочек поставок также способствует доминированию рынка США.

Обзор европейского рынка программного обеспечения для закупок

Ожидается, что европейский рынок программного обеспечения для закупок будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ужесточением требований к соблюдению нормативных требований и инициативами по цифровизации в различных отраслях. Растет спрос на облачные решения для закупок на базе искусственного интеллекта, что обусловлено стремлением предприятий повысить операционную эффективность и контроль затрат. Кроме того, растущее внимание к устойчивому снабжению и управлению рисками поставщиков ускоряет внедрение этих решений. Значительные инвестиции в технологическую инфраструктуру в ключевых экономиках, таких как Германия, Великобритания и Франция, дополнительно способствуют расширению рынка в регионе.

Обзор рынка программного обеспечения для закупок в Великобритании

Ожидается, что рынок программного обеспечения для закупок в Великобритании продемонстрирует значительный среднегодовой темп роста в течение прогнозируемого периода, обусловленный активизацией инициатив цифровой трансформации в государственном и частном секторах. Растущий спрос на облачные решения для закупок с использованием искусственного интеллекта способствует повышению эффективности и прозрачности управления цепочками поставок. Кроме того, строгая нормативно-правовая база и акцент на оптимизации затрат в таких отраслях, как розничная торговля, здравоохранение и производство, ускоряют внедрение. Развитая ИТ-инфраструктура Великобритании и растущие инвестиции в интеллектуальные технологии дополнительно способствуют расширению рынка.

Обзор рынка программного обеспечения для закупок в Германии

Ожидается, что рынок программного обеспечения для закупок в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря мощной промышленной базе страны и акценту на цифровую трансформацию. Растущий спрос на эффективные, безопасные и соответствующие требованиям процессы закупок в обрабатывающей промышленности, автомобилестроении и здравоохранении ускоряет внедрение этих технологий на рынок. Кроме того, ориентация Германии на устойчивое развитие и экологичные методы ведения бизнеса стимулирует использование решений для закупок, обеспечивающих прозрачность и ответственный выбор поставщиков. Надежная ИТ-инфраструктура и государственные инициативы, продвигающие Индустрию 4.0, дополнительно стимулируют рост рынка.

Обзор рынка программного обеспечения для закупок в Азиатско-Тихоокеанском регионе

Ожидается, что рынок программного обеспечения для закупок в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода благодаря быстрой цифровой трансформации, растущему внедрению облачных решений и государственным инициативам по развитию интеллектуальной инфраструктуры в таких странах, как Китай, Япония и Индия. Росту способствует рост числа малых и средних предприятий (МСП), внедряющих автоматизацию для оптимизации процессов закупок. Кроме того, расширение производственных и розничных секторов в регионе, а также растущий спрос на прозрачность и эффективность цепочек поставок, ускоряют внедрение программного обеспечения для закупок.

Обзор рынка программного обеспечения для закупок в Японии

Рынок программного обеспечения для закупок в Японии демонстрирует устойчивый рост, обусловленный передовыми технологиями страны и акцентом на операционную эффективность. Растет спрос на интегрированные решения для закупок в производственной сфере, здравоохранении и розничной торговле для повышения уровня соответствия требованиям и контроля затрат. Старение рабочей силы в Японии также стимулирует внедрение автоматизированных систем для оптимизации процессов закупок и сокращения ручного труда. Более того, мощная государственная поддержка цифровых инноваций и инициатив «Индустрия 4.0» способствует расширению рынка.

Обзор рынка программного обеспечения для закупок в Китае

Китай лидирует на рынке программного обеспечения для закупок в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки благодаря быстрой урбанизации, растущему среднему классу и агрессивным стратегиям цифровизации. Мощная производственная база страны и акцент на оптимизацию цепочек поставок являются основными драйверами роста. Кроме того, государственная политика, направленная на развитие «умных городов» и цифровой коммерции, стимулирует предприятия к внедрению облачных решений и решений на базе искусственного интеллекта для закупок. Конкурентные цены и присутствие многочисленных отечественных поставщиков программного обеспечения также способствуют проникновению на рынок.

Доля рынка программного обеспечения для закупок

Лидерами отрасли программного обеспечения для закупок являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Oracle (США)

- Корпорация IBM (США)

- Coupa Software Inc. (США)

- Epicor Software Corporation (США)

- Меркатео (Германия)

- SAP SE (Германия)

- Zycus Inc (США)

- Инфор (США)

- Корпорация Tungsten Automation (Великобритания)

- OpusCapita Solutions Oy (Финляндия)

- Ivalua Inc. (Франция)

- Epicor Software Corporation (США)

- Proactis Holdings Limited (Великобритания)

- ДЖАГГЕР (США)

- Tradeshift Holdings, Inc. (США)

- Basware Oy (Финляндия)

- HCL Technologies Limited (Индия)

Последние разработки на мировом рынке программного обеспечения для закупок

- В апреле 2024 года компания Iris Software Group заключила партнерское соглашение с Amazon Business для оптимизации закупок для британских школ. Благодаря этому сотрудничеству 5254 клиента Iris могут приобретать товары и услуги напрямую у Amazon Business через Iris Financials, облачное программное обеспечение группы для управления школьным финансированием. Интеграция упрощает процесс закупок, предлагая автоматическое формирование, утверждение и согласование заказов на закупку, сокращая ручную работу школьной администрации. Теперь школы могут получить доступ к цифровому каталогу Amazon Business из Iris Financials, обеспечивая бесперебойный процесс закупок.

- В январе 2024 года компания Ever.Ag приобрела PrairiE Systems, подтвердив свою приверженность совершенствованию глобальной цепочки поставок продовольствия, особенно в сфере производства животного белка. PrairiE Systems специализируется на программном обеспечении для управления кормами, включая систему распределения кормов (FAS) и Smart Order – электронную систему закупок для оптимизированного заказа кормов. Это приобретение демонстрирует интеграцию технологий в процессы закупок, формируя развивающийся ландшафт программных решений для сельского хозяйства.

- В январе 2024 года компания Relish представила Procurement Assistant — инструмент на базе искусственного интеллекта, предназначенный для оптимизации взаимодействия с корпоративными приложениями и рабочих процессов закупок. Используя обработку естественного языка, этот помощник обеспечивает интуитивно понятное диалоговое взаимодействие, позволяя пользователям эффективно управлять отношениями с поставщиками, поиском поставщиков, управлением контрактами и закупками. Решение охватывает несколько систем закупок, обеспечивая полную интеграцию и бесперебойность рабочих процессов. Используя обширные языковые модели, Relish стремится повысить эффективность и качество принятия решений в сфере закупок.

- В декабре 2023 года французский стартап Pivot, занимающийся разработкой программного обеспечения для закупок, привлек 20 миллионов евро в рамках раунда финансирования серии A, что свидетельствует о доверии инвесторов и быстром росте рынка программного обеспечения для закупок. Раунд финансирования был организован компаниями Visionaries, Emblem, Anamcara и Oliver Samwer, что подтвердило признание в отрасли инновационных инструментов, оптимизирующих процессы закупок. Решение Pivot легко интегрируется с ERP-системами, предлагая возможности автоматизации и управления расходами, адаптированные для современных предприятий. Эти инвестиции отражают растущий спрос на эффективные решения для закупок в различных секторах.

- В октябре 2023 года компания Atamis объявила о партнерстве с Maximus UK, целью которого является разработка передового программного обеспечения для закупок, оптимизирующего процессы поиска поставщиков и повышающего эффективность и экономическую эффективность. Целью этого сотрудничества является оптимизация закупочных операций, обеспечение принятия решений на основе данных и повышение эффективности управления рисками. Интеграция программного обеспечения Atamis позволит Maximus UK модернизировать управление поставщиками, сократить расходы и повысить прозрачность операционной деятельности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ЗАКУПОК

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА ГЛОБАЛЬНЫЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ЗАКУПОК

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ЗАКУПОК: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 ПЯТЬ СИЛ ПОРТЕРА

5.2 НОРМАТИВНЫЕ СТАНДАРТЫ

5.3 ТЕХНОЛОГИЧЕСКИЕ ТРЕНДЫ

5.3.1 ИСКУССТВЕННЫЙ ИНТЕЛЛЕКТ (ИИ)

5.3.2 РОБОТИЧЕСКАЯ АВТОМАТИЗАЦИЯ ПРОЦЕССОВ (RPA)

5.3.3 АНАЛИТИКА БОЛЬШИХ ДАННЫХ

5.3.4 ДРУГИЕ

5.4 ПАТЕНТНЫЙ АНАЛИЗ

5.5 ПРИМЕР ИЗ ПРАКТИКИ

5.6 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.7 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

5.8 АНАЛИЗ ЦЕН

6 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ЗАКУПОК, ПО ТИПУ ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ

6.1 ОБЗОР

6.2 АНАЛИЗ РАСХОДОВ

6.3 АНАЛИТИКА РИСКА

6.4 ЭЛЕКТРОННЫЙ ИСТОЧНИК

6.5 ПРОГНОЗИРОВАНИЕ СПРОСА

6.6 ЭЛЕКТРОННЫЕ ЗАКУПКИ

6.7 ЭЛЕКТРОННОЕ ВЫСТАВЛЕНИЕ СЧЕТОВ

6.8 УПРАВЛЕНИЕ КОНТРАКТАМИ

6.9 УПРАВЛЕНИЕ ПОСТАВЩИКАМИ

6.1 ДРУГИЕ

7 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ЗАКУПОК, ПО ТИПУ ПЛАТФОРМЫ

7.1 ОБЗОР

7.2 МОБИЛЬНЫЕ

7.2.1 ПО ОПЕРАЦИОННОЙ СИСТЕМЕ

7.2.1.1. АНДРОИД

7.2.1.2. iPhone

7.2.1.3. iPad

7.3 НАСТОЛЬНАЯ ВЕРСИЯ

7.3.1 ПО ОПЕРАЦИОННОЙ СИСТЕМЕ

7.3.1.1. МАК

7.3.1.2.ОКНА

7.3.1.3.ЛИНУКС

7.3.1.4. Хромбук

8 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ЗАКУПОК, ПО СПОСОБУ РАЗВЕРТЫВАНИЯ

8.1 ОБЗОР

8.2 ОБЛАКО

8.3 ЛОКАЛЬНОЕ РАЗМЕЩЕНИЕ

9 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ЗАКУПОК, ПО РАЗМЕРУ ОРГАНИЗАЦИИ

9.1 ОБЗОР

9.2 МАЛЫЕ И СРЕДНИЕ ПРЕДПРИЯТИЯ

9.2.1 ПО РЕЖИМУ РАЗВЕРТЫВАНИЯ

9.2.1.1. ОБЛАКО

9.2.1.2. ЛОКАЛЬНОЕ РАЗМЕЩЕНИЕ

9.3 КРУПНЫЕ ПРЕДПРИЯТИЯ

9.3.1 ПО РЕЖИМУ РАЗВЕРТЫВАНИЯ

9.3.1.1. ОБЛАКО

9.3.1.2. ЛОКАЛЬНОЕ РАЗМЕЩЕНИЕ

10 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ЗАКУПОК ПО МОДЕЛИ ЦЕНООБРАЗОВАНИЯ

10.1 ОБЗОР

10.2 БЕСПЛАТНАЯ ПРОБНАЯ ВЕРСИЯ

10.3 ОТКРЫТЫЙ ИСХОДНЫЙ КОД

10.4 ОДНОКРАТНАЯ ЛИЦЕНЗИЯ

10.5 ПОДПИСКА

10.5.1 ЕЖЕМЕСЯЧНАЯ ПОДПИСКА/ЕЖЕМЕСЯЧНАЯ ПОДПИСКА НА КАЖДОГО ПОЛЬЗОВАТЕЛЯ

10.5.2 ГОДОВАЯ ПОДПИСКА

11 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ЗАКУПОК, ПО ПРИЛОЖЕНИЯМ

11.1 ОБЗОР

11.2 БЮДЖЕТИРОВАНИЕ/ПРОГНОЗИРОВАНИЕ

11.3 КОНТРОЛЬ И УПРАВЛЕНИЕ ЗАПАСАМИ

11.4 ОБРАБОТКА СЧЕТОВ

11.5 УТВЕРЖДЕНИЕ/КОНТРОЛЬ ПРОЦЕССА

11.6 УПРАВЛЕНИЕ ПОСТАВКАМИ

11.7 УПРАВЛЕНИЕ ЗАКАЗАМИ НА ЗАКУПКУ

11.8 УПРАВЛЕНИЕ ПОСТАВЩИКАМИ И ПРОДАВЦАМИ

11.9 АНАЛИЗ И КОНТРОЛЬ РАСХОДОВ

11.1 УПРАВЛЕНИЕ КОНТРАКТАМИ/ЛИЦЕНЗИЯМИ

11.11 ДРУГИЕ

12 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ЗАКУПОК, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ

12.1 ОБЗОР

12.2 РОЗНИЧНАЯ ТОРГОВЛЯ И ЭЛЕКТРОННАЯ ТОРГОВЛЯ

12.2.1 ПО ТИПУ ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ

12.2.1.1. АНАЛИЗ РАСХОДОВ

12.2.1.2. АНАЛИТИКА РИСКА

12.2.1.3. ЭЛЕКТРОННЫЙ ИСТОЧНИК

12.2.1.4. ПРОГНОЗИРОВАНИЕ СПРОСА

12.2.1.5. ЭЛЕКТРОННЫЕ ЗАКУПКИ

12.2.1.6. ЭЛЕКТРОННОЕ ВЫСТАВЛЕНИЕ СЧЕТОВ

12.2.1.7. УПРАВЛЕНИЕ КОНТРАКТАМИ

12.2.1.8. УПРАВЛЕНИЕ ПОСТАВЩИКАМИ

12.2.1.9. ДРУГИЕ

12.3 ПРОИЗВОДСТВО

12.3.1 ПО ТИПУ ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ

12.3.1.1. АНАЛИЗ РАСХОДОВ

12.3.1.2. АНАЛИТИКА РИСКА

12.3.1.3. ЭЛЕКТРОННЫЙ ИСТОЧНИК

12.3.1.4. ПРОГНОЗИРОВАНИЕ СПРОСА

12.3.1.5. ЭЛЕКТРОННЫЕ ЗАКУПКИ

12.3.1.6. ЭЛЕКТРОННОЕ ВЫСТАВЛЕНИЕ СЧЕТОВ

12.3.1.7. УПРАВЛЕНИЕ КОНТРАКТАМИ

12.3.1.8. УПРАВЛЕНИЕ ПОСТАВЩИКАМИ

12.3.1.9. ДРУГИЕ

12.4 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ

12.4.1 ПО ТИПУ ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ

12.4.1.1. АНАЛИЗ РАСХОДОВ

12.4.1.2. АНАЛИТИКА РИСКА

12.4.1.3. ЭЛЕКТРОННЫЙ ИСТОЧНИК

12.4.1.4. ПРОГНОЗИРОВАНИЕ СПРОСА

12.4.1.5. ЭЛЕКТРОННЫЕ ЗАКУПКИ

12.4.1.6. ЭЛЕКТРОННОЕ ВЫСТАВЛЕНИЕ СЧЕТОВ

12.4.1.7. УПРАВЛЕНИЕ КОНТРАКТАМИ

12.4.1.8. УПРАВЛЕНИЕ ПОСТАВЩИКАМИ

12.4.1.9. ДРУГИЕ

12.5 ИТ и телекоммуникации

12.5.1 ПО ТИПУ ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ

12.5.1.1. АНАЛИЗ РАСХОДОВ

12.5.1.2. АНАЛИТИКА РИСКА

12.5.1.3. ЭЛЕКТРОННЫЙ ИСТОЧНИК

12.5.1.4. ПРОГНОЗИРОВАНИЕ СПРОСА

12.5.1.5. ЭЛЕКТРОННЫЕ ЗАКУПКИ

12.5.1.6. ЭЛЕКТРОННОЕ ВЫСТАВЛЕНИЕ СЧЕТОВ

12.5.1.7. УПРАВЛЕНИЕ КОНТРАКТАМИ

12.5.1.8. УПРАВЛЕНИЕ ПОСТАВЩИКАМИ

12.5.1.9. ДРУГИЕ

12.6 ТРАНСПОРТ И ЛОГИСТИКА

12.6.1 ПО ТИПУ ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ

12.6.1.1. АНАЛИЗ РАСХОДОВ

12.6.1.2. АНАЛИТИКА РИСКА

12.6.1.3. ЭЛЕКТРОННЫЙ ИСТОЧНИК

12.6.1.4. ПРОГНОЗИРОВАНИЕ СПРОСА

12.6.1.5. ЭЛЕКТРОННЫЕ ЗАКУПКИ

12.6.1.6. ЭЛЕКТРОННОЕ ВЫСТАВЛЕНИЕ СЧЕТОВ

12.6.1.7. УПРАВЛЕНИЕ КОНТРАКТАМИ

12.6.1.8. УПРАВЛЕНИЕ ПОСТАВЩИКАМИ

12.6.1.9. ДРУГИЕ

12.7 ЗДРАВООХРАНЕНИЕ

12.7.1 ПО ТИПУ ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ

12.7.1.1. АНАЛИЗ РАСХОДОВ

12.7.1.2. АНАЛИТИКА РИСКА

12.7.1.3. ЭЛЕКТРОННЫЙ ИСТОЧНИК

12.7.1.4. ПРОГНОЗИРОВАНИЕ СПРОСА

12.7.1.5. ЭЛЕКТРОННЫЕ ЗАКУПКИ

12.7.1.6. ЭЛЕКТРОННОЕ ВЫСТАВЛЕНИЕ СЧЕТОВ

12.7.1.7. УПРАВЛЕНИЕ КОНТРАКТАМИ

12.7.1.8. УПРАВЛЕНИЕ ПОСТАВЩИКАМИ

12.7.1.9. ДРУГИЕ

12.8 БАНКОВСКОЕ ДЕЛО, ФИНАНСОВЫЕ УСЛУГИ И СТРАХОВАНИЕ (BFSI)

12.8.1 ПО ТИПУ ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ

12.8.1.1. АНАЛИЗ РАСХОДОВ

12.8.1.2. АНАЛИТИКА РИСКА

12.8.1.3. ЭЛЕКТРОННЫЙ ИСТОЧНИК

12.8.1.4. ПРОГНОЗИРОВАНИЕ СПРОСА

12.8.1.5. ЭЛЕКТРОННЫЕ ЗАКУПКИ

12.8.1.6. ЭЛЕКТРОННОЕ ВЫСТАВЛЕНИЕ СЧЕТОВ

12.8.1.7. УПРАВЛЕНИЕ КОНТРАКТАМИ

12.8.1.8. УПРАВЛЕНИЕ ПОСТАВЩИКАМИ

12.8.1.9. ДРУГИЕ

12.9 ОБРАЗОВАНИЕ

12.9.1 ПО ТИПУ ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ

12.9.1.1. АНАЛИЗ РАСХОДОВ

12.9.1.2. АНАЛИТИКА РИСКА

12.9.1.3. ЭЛЕКТРОННЫЙ ИСТОЧНИК

12.9.1.4. ПРОГНОЗИРОВАНИЕ СПРОСА

12.9.1.5. ЭЛЕКТРОННЫЕ ЗАКУПКИ

12.9.1.6. ЭЛЕКТРОННОЕ ВЫСТАВЛЕНИЕ СЧЕТОВ

12.9.1.7. УПРАВЛЕНИЕ КОНТРАКТАМИ

12.9.1.8. УПРАВЛЕНИЕ ПОСТАВЩИКАМИ

12.9.1.9. ДРУГИЕ

12.1 ГОСТЕПРИИМСТВО

12.10.1 ПО ТИПУ ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ

12.10.1.1. АНАЛИЗ РАСХОДОВ

12.10.1.2. АНАЛИТИКА РИСКА

12.10.1.3. ЭЛЕКТРОННЫЙ ИСТОЧНИК

12.10.1.4. ПРОГНОЗИРОВАНИЕ СПРОСА

12.10.1.5. ЭЛЕКТРОННЫЕ ЗАКУПКИ

12.10.1.6. ЭЛЕКТРОННОЕ ВЫСТАВЛЕНИЕ СЧЕТОВ

12.10.1.7. УПРАВЛЕНИЕ КОНТРАКТАМИ

12.10.1.8. УПРАВЛЕНИЕ ПОСТАВЩИКАМИ

12.10.1.9. ДРУГИЕ

12.11 МАЙНИНГ

12.11.1 ПО ТИПУ ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ

12.11.1.1. АНАЛИЗ РАСХОДОВ

12.11.1.2. АНАЛИТИКА РИСКА

12.11.1.3. ЭЛЕКТРОННЫЙ ИСТОЧНИК

12.11.1.4. ПРОГНОЗИРОВАНИЕ СПРОСА

12.11.1.5. ЭЛЕКТРОННЫЕ ЗАКУПКИ

12.11.1.6. ЭЛЕКТРОННОЕ ВЫСТАВЛЕНИЕ СЧЕТОВ

12.11.1.7. УПРАВЛЕНИЕ КОНТРАКТАМИ

12.11.1.8. УПРАВЛЕНИЕ ПОСТАВЩИКАМИ

12.11.1.9. ДРУГИЕ

12.12 ДРУГИЕ

13 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ЗАКУПОК, ПО ГЕОГРАФИИ

ГЛОБАЛЬНЫЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ЗАКУПОК (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

13.1 СЕВЕРНАЯ АМЕРИКА

13.1.1 США

13.1.2 КАНАДА

13.1.3 МЕКСИКА

13.2 ЕВРОПА

13.2.1 ГЕРМАНИЯ

13.2.2 ФРАНЦИЯ

13.2.3 Великобритания

13.2.4 ИТАЛИЯ

13.2.5 ИСПАНИЯ

13.2.6 РОССИЯ

13.2.7 ТУРЦИЯ

13.2.8 БЕЛЬГИЯ

13.2.9 НИДЕРЛАНДЫ

13.2.10 НОРВЕГИЯ

13.2.11 ФИНЛЯНДИЯ

13.2.12 ШВЕЙЦАРИЯ

13.2.13 ДАНИЯ

13.2.14 ШВЕЦИЯ

13.2.15 ПОЛЬША

13.2.16 ОСТАЛЬНАЯ ЕВРОПА

13.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

13.3.1 ЯПОНИЯ

13.3.2 КИТАЙ

13.3.3 ЮЖНАЯ КОРЕЯ

13.3.4 ИНДИЯ

13.3.5 АВСТРАЛИЯ

13.3.6 НОВАЯ ЗЕЛАНДИЯ

13.3.7 СИНГАПУР

13.3.8 ТАИЛАНД

13.3.9 МАЛАЙЗИЯ

13.3.10 ИНДОНЕЗИЯ

13.3.11 ФИЛИППИНЫ

13.3.12 ТАЙВАНЬ

13.3.13 ВЬЕТНАМ

13.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

13.4 ЮЖНАЯ АМЕРИКА

13.4.1 БРАЗИЛИЯ

13.4.2 АРГЕНТИНА

13.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

13.5 БЛИЖНИЙ ВОСТОК И АФРИКА

13.5.1 ЮЖНАЯ АФРИКА

13.5.2 ЕГИПЕТ

13.5.3 САУДОВСКАЯ АРАВИЯ

13.5.4 ОАЭ

13.5.5 ОМАН

13.5.6 БАХРЕЙН

13.5.7 ИЗРАИЛЬ

13.5.8 КУВЕЙТ

13.5.9 КАТАР

13.5.10 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

13.6 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

14 ГЛОБАЛЬНЫЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ЗАКУПОК, СТРАНИЦА КОМПАНИИ

14.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

14.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

14.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

14.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

14.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

14.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

14.7 РАСШИРЕНИЯ

14.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

14.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

15 Глобальный рынок программного обеспечения для закупок, SWOT-анализ и анализ DBMR

16 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ЗАКУПОК, ПРОФИЛЬ КОМПАНИИ

16.1 KISSFLOW INC.

16.1.1 ОБЗОР КОМПАНИИ

16.1.2 АНАЛИЗ ДОХОДОВ

16.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.1.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.2 IVALUA INC

16.2.1 ОБЗОР КОМПАНИИ

16.2.2 АНАЛИЗ ДОХОДОВ

16.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.2.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.3 ZYCUS INC

16.3.1 ОБЗОР КОМПАНИИ

16.3.2 АНАЛИЗ ДОХОДОВ

16.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.3.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.4 SAP (ARIBA)

16.4.1 ОБЗОР КОМПАНИИ

16.4.2 АНАЛИЗ ДОХОДОВ

16.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.4.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.5 COUPA SOFTWARE INC

16.5.1 ОБЗОР КОМПАНИИ

16.5.2 АНАЛИЗ ДОХОДОВ

16.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.5.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.6 TEAM PROCURE, INC.

16.6.1 ОБЗОР КОМПАНИИ

16.6.2 АНАЛИЗ ДОХОДОВ

16.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.6.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.7 GEP

16.7.1 ОБЗОР КОМПАНИИ

16.7.2 АНАЛИЗ ДОХОДОВ

16.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.7.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.8 ОРАКУЛ

16.8.1 ОБЗОР КОМПАНИИ

16.8.2 АНАЛИЗ ДОХОДОВ

16.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.8.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.9 ПРЕКОРО, ИНК.

16.9.1 ОБЗОР КОМПАНИИ

16.9.2 АНАЛИЗ ДОХОДОВ

16.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.9.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.1 ПЛАНЕРГИЯ

16.10.1 ОБЗОР КОМПАНИИ

16.10.2 АНАЛИЗ ДОХОДОВ

16.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.10.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.11 ДЖАГГЕР

16.11.1 ОБЗОР КОМПАНИИ

16.11.2 АНАЛИЗ ДОХОДОВ

16.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.11.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.12 WORKDAY, INC.

16.12.1 ОБЗОР КОМПАНИИ

16.12.2 АНАЛИЗ ДОХОДОВ

16.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.12.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.13 БАШМАКИ

16.13.1 ОБЗОР КОМПАНИИ

16.13.2 АНАЛИЗ ДОХОДОВ

16.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.13.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.14 ТРАДОГРАМ ИНК.

16.14.1 ОБЗОР КОМПАНИИ

16.14.2 АНАЛИЗ ДОХОДОВ

16.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.14.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.15 PROCURIFY TECHNOLOGIES INC

16.15.1 ОБЗОР КОМПАНИИ

16.15.2 АНАЛИЗ ДОХОДОВ

16.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.15.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.16 ПРОАКТИС ХОЛДИНГС ЛИМИТЕД

16.16.1 ОБЗОР КОМПАНИИ

16.16.2 АНАЛИЗ ДОХОДОВ

16.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.16.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.17 ФРАППЕ (ERPNEXT)

16.17.1 ОБЗОР КОМПАНИИ

16.17.2 АНАЛИЗ ДОХОДОВ

16.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.17.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.18 ТЕХНОЛОГИИ SUNSMART

16.18.1 ОБЗОР КОМПАНИИ

16.18.2 АНАЛИЗ ДОХОДОВ

16.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.18.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.19 МЕДИУС

16.19.1 ОБЗОР КОМПАНИИ

16.19.2 АНАЛИЗ ДОХОДОВ

16.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.19.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.2 ЗОХО КОРПОРЕЙШН ПВТ. ЛТД

16.20.1 ОБЗОР КОМПАНИИ

16.20.2 АНАЛИЗ ДОХОДОВ

16.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.20.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.21 CERTINIA (ЧАСТЬ SALESFORCE INC)

16.21.1 ОБЗОР КОМПАНИИ

16.21.2 АНАЛИЗ ДОХОДОВ

16.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.21.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16,22 пенни

16.22.1 ОБЗОР КОМПАНИИ

16.22.2 АНАЛИЗ ДОХОДОВ

16.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.22.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.23 СИСПРО

16.23.1 ОБЗОР КОМПАНИИ

16.23.2 АНАЛИЗ ДОХОДОВ

16.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.23.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.24 TRADESHIFT HOLDINGS, IN

16.24.1 ОБЗОР КОМПАНИИ

16.24.2 АНАЛИЗ ДОХОДОВ

16.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.24.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.25 СУТИСОФТ, ИНК.

16.25.1 ОБЗОР КОМПАНИИ

16.25.2 АНАЛИЗ ДОХОДОВ

16.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.25.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.26 СИМФОНИ

16.26.1 ОБЗОР КОМПАНИИ

16.26.2 АНАЛИЗ ДОХОДОВ

16.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.26.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.26.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.27 ЭСКЕР

16.27.1 ОБЗОР КОМПАНИИ

16.27.2 АНАЛИЗ ДОХОДОВ

16.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.27.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.27.5 ПОСЛЕДНИЕ РАЗВИТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

17 ЗАКЛЮЧЕНИЕ

18 АНКЕТА

19 СВЯЗАННЫХ ОТЧЕТОВ

20 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.