Global Radiation Injury Drug Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.20 Billion

USD

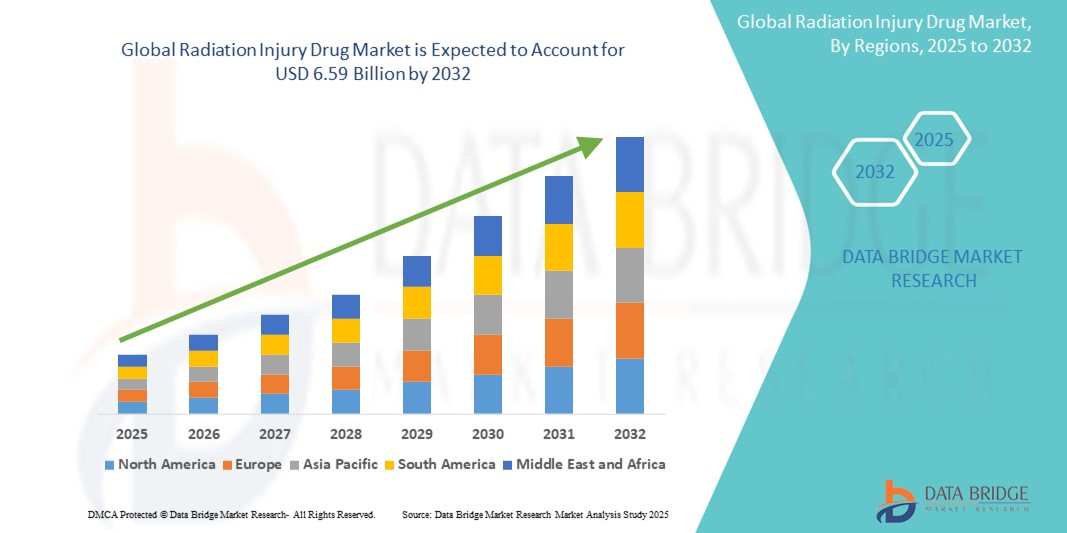

6.59 Billion

2024

2032

USD

4.20 Billion

USD

6.59 Billion

2024

2032

| 2025 –2032 | |

| USD 4.20 Billion | |

| USD 6.59 Billion | |

| % | |

|

Сегментация мирового рынка лекарств от лучевой болезни по воздействию (внутреннее и внешнее воздействие), источник (фоновое излучение и техногенное излучение), эффекты (излучение и дети, излучение и рак, излучение и наследственные дефекты), симптомы (острая лучевая болезнь и местное лучевое поражение), диагностика (подсчет лимфоцитов, счетчик Гейгера-Мюллера, анализ крови и дозиметр), лечение (лечение поврежденного костного мозга , лечение внутреннего заражения и другие), способ введения (пероральный и парентеральный), конечный пользователь (больницы и другие), канал сбыта (больничная аптека, интернет-аптека и розничная аптека) — тенденции отрасли и прогноз до 2032 года

Размер рынка лекарств от радиационного поражения

- Объем мирового рынка препаратов для лечения лучевой болезни оценивался в 4,20 млрд долларов США в 2024 году и, как ожидается , достигнет 6,59 млрд долларов США к 2032 году при среднегодовом темпе роста 5,80% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим внедрением и технологическими достижениями в области готовности к чрезвычайным ситуациям и ядерной медицины, что приводит к более активной разработке целевых терапевтических средств для лечения лучевых поражений как среди гражданского населения, так и среди военных.

- Кроме того, растущая глобальная обеспокоенность по поводу ядерных аварий, радиологический терроризм и расширяющееся использование радиации в медицинских процедурах обуславливают спрос на безопасные, быстродействующие и эффективные меры противодействия радиации. Эти сходящиеся факторы ускоряют внедрение решений Radiation Injury Drug, тем самым значительно стимулируя рост отрасли

Анализ рынка препаратов для лечения лучевой болезни

- Препараты для лечения лучевой болезни, разработанные для смягчения ущерба от воздействия вредного излучения, становятся все более важными компонентами глобальных стратегий готовности, особенно в контексте растущих ядерных угроз и расширяющегося использования радиации в медицинских и промышленных целях. Эти препараты играют решающую роль в повышении показателей выживаемости, воздействуя на острые лучевые синдромы (ОЛС) и другие осложнения

- Растущий спрос на средства терапии лучевой терапии обусловлен в первую очередь увеличением государственных инвестиций в обеспечение готовности к чрезвычайным ситуациям, связанным с радиацией, растущей обеспокоенностью по поводу ядерных аварий и терроризма, а также растущим вниманием к укреплению национальных запасов и систем биологической защиты.

- Северная Америка доминировала на рынке препаратов для лечения лучевой болезни с наибольшей долей выручки в 41,2% в 2024 году, что объясняется надежной государственной поддержкой, стратегическими программами накопления запасов, проводимыми такими агентствами, как BARDA (Управление передовых биомедицинских исследований и разработок), и присутствием крупных фармацевтических компаний, активно разрабатывающих меры противодействия радиации.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лекарств от лучевой травмы в прогнозируемый период, что обусловлено увеличением оборонных бюджетов, повышенным вниманием к готовности к стихийным бедствиям в таких странах, как Китай, Япония и Индия, а также улучшением инфраструктуры здравоохранения. Региональные правительства также все больше соответствуют мировым стандартам биологической защиты, тем самым ускоряя спрос на лечение лучевой травмы

- Сегмент внешнего облучения доминировал на рынке препаратов для лечения лучевой болезни с наибольшей долей выручки в 62,4% в 2024 году из-за возросшего риска экологических и профессиональных опасностей, таких как ядерные аварии.

Область применения отчета и сегментация рынка лекарственных средств для лечения лучевых поражений

|

Атрибуты |

Ключевые данные о рынке препаратов для лечения лучевой болезни |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лекарств от лучевой травмы

« Рост спроса в связи с ростом рисков радиационного облучения и готовности к чрезвычайным ситуациям »

- Рынок лекарств от лучевой травмы переживает ускоренный рост из-за растущей угрозы ядерных аварий, радиологического терроризма и профессионального облучения в здравоохранении, ядерной энергетике и оборонном секторе. Это привело к повышенному спросу на эффективные контрмеры и терапевтические вмешательства

- Например, правительства различных стран, особенно в Северной Америке и Европе, расширяют свои программы готовности к чрезвычайным ситуациям, связанным с радиацией, которые включают создание запасов препаратов для лечения лучевой болезни, таких как йодид калия, нейпоген (филграстим) и берлинская лазурь, для защиты от воздействия радиации в чрезвычайных ситуациях.

- Кроме того, рост числа онкологических больных, проходящих лучевую терапию, также способствует расширению рынка, поскольку растет потребность в лечении побочных эффектов и травм, вызванных радиацией, включая угнетение костного мозга и желудочно-кишечные поражения.

- Фармацевтическая промышленность реагирует на эту потребность, разрабатывая новые препараты, направленные на снижение клеточного повреждения и ускорение восстановления тканей. Компании также инвестируют в формулы, которые стабильны, имеют более длительный срок хранения и могут быть быстро введены во время массовых жизней

- Кроме того, растущая осведомленность о долгосрочных последствиях радиации для здоровья, включая риск возникновения рака и генетических мутаций, побуждает поставщиков медицинских услуг и агентства по управлению чрезвычайными ситуациями принимать профилактические и терапевтические решения, тем самым стимулируя рынок.

- Наличие государственного финансирования, нормативные стимулы для разработки орфанных препаратов и стратегическое включение мер противодействия радиации в национальные запасы представляют собой значительную возможность для фармацевтических компаний внедрять инновации и расширять свое присутствие в этой важнейшей области общественного здравоохранения.

Динамика рынка препаратов для лечения лучевой болезни

Водитель

«Растущая потребность в связи с ростом рисков радиационного облучения и глобальными инициативами по обеспечению готовности»

- Растущая частота инцидентов, связанных с радиационным воздействием, как случайных (например, утечки на атомных электростанциях), так и преднамеренных (радиологический терроризм), значительно повысила спрос на препараты для лечения радиационных поражений в секторах здравоохранения, обороны и готовности к чрезвычайным ситуациям.

- Например, в октябре 2024 года Министерство здравоохранения и социальных служб США (HHS) объявило об инициативе по расширению национального запаса средств радиационной контрмеры, включая йодид калия и филграстим, для подготовки к потенциальным ядерным чрезвычайным ситуациям. Ожидается, что такие стратегические усилия по созданию запасов и обеспечению готовности со стороны правительств и агентств по всему миру будут способствовать росту индустрии препаратов для лечения радиационных травм в прогнозируемый период

- Поскольку органы общественного здравоохранения и системы здравоохранения все больше осознают долгосрочные последствия воздействия радиации, такие как рак, генетические мутации и повреждение костного мозга, все больше внимания уделяется доступности эффективных и быстродействующих методов лечения.

- Более того, рост использования лучевой терапии при лечении рака способствовал росту спроса на препараты, которые могут смягчить побочные эффекты, такие как воспаление тканей, ожоги или подавление иммунитета, вызванное радиацией.

- Доступность государственных грантов и обозначений орфанных препаратов для противодействия радиационным поражениям привлекает новых игроков и стимулирует научно-исследовательскую деятельность. Рынок также расширяется из-за возросшей осведомленности о готовности к радиации в военных операциях, аэрокосмических миссиях и ядерной промышленности

- Поскольку регулирующие органы, такие как FDA и EMA, отдают приоритет ускорению разработки таких методов лечения, фармацевтические компании инвестируют в биологические препараты и гемопоэтические агенты, специфичные для радиации, что еще больше способствует росту рынка.

Сдержанность/Вызов

« Строгие правила регулирования и ограниченная коммерческая жизнеспособность »

- Одной из основных проблем на рынке препаратов для лечения лучевой болезни является сложность и стоимость разработки лекарств, учитывая этические ограничения клинических испытаний на людях при воздействии радиации, что вынуждает компании полагаться на исследования эффективности на животных в соответствии с Правилом FDA о животных.

- Более того, поскольку препараты для лечения лучевой болезни часто используются в экстренных случаях или в редких случаях, коммерческая окупаемость инвестиций может быть неопределенной, что удерживает некоторые фармацевтические компании от выхода на рынок.

- Например, некоторые правительства закупают эти препараты оптом для создания запасов, но непоследовательные схемы закупок и ограниченное повторное использование создают для компаний трудности при прогнозировании спроса и обосновании расходов на НИОКР.

- Дополнительные препятствия включают строгие нормативные требования, высокие производственные затраты, а также необходимость длительного срока хранения и быстрого введения, что усложняет стратегии разработки рецептур.

- Преодоление этих барьеров потребует постоянной государственной поддержки, государственно-частного партнерства и стимулов, таких как расширенные рыночные обязательства (AMC) и ваучеры на приоритетное рассмотрение (PRV), для поощрения инноваций и обеспечения глобальной готовности к радиационным чрезвычайным ситуациям.

Рынок лекарственных средств для лечения радиационных поражений

Рынок сегментирован на основе воздействия, источника, эффектов, симптомов, диагностики, лечения, пути введения, конечного пользователя и канала сбыта.

• По воздействию

На основе воздействия рынок препаратов для лечения лучевой травмы сегментируется на внутреннее воздействие и внешнее воздействие. Сегмент внешнего воздействия доминировал на рынке с наибольшей долей выручки в 62,4% в 2024 году из-за возросшего риска от экологических и профессиональных опасностей, таких как ядерные аварии.

Прогнозируется, что сегмент внутреннего облучения будет расти самыми быстрыми темпами в 9,7% в период с 2025 по 2032 год, что будет обусловлено случаями, связанными с вдыханием или проглатыванием радиоактивных веществ.

• По источнику

На основе источника рынок лекарств от лучевой травмы сегментируется на фоновую радиацию и техногенную радиацию. Сегмент техногенной радиации занимал самую большую долю выручки в 71,6% в 2024 году, что связано с радиационным воздействием в секторах медицинской визуализации, терапии рака и ядерной энергетики.

Ожидается, что сегмент фонового излучения будет расти самыми быстрыми темпами среднегодового темпа роста в 6,4% в течение прогнозируемого периода за счет увеличения числа случаев лечения рака, использования диагностической визуализации и достижений лучевой терапии.

• По эффектам

На основе эффектов рынок лекарств от лучевой травмы сегментируется на лучевую терапию и детей, лучевую терапию и рак, а также лучевую терапию и наследственные дефекты. Сегмент лучевой терапии и рака составил самую высокую долю рынка в 58,2% в 2024 году из-за высокой связи между воздействием радиации и образованием рака.

Прогнозируется, что сегмент радиации и детей будет расти с наивысшим среднегодовым темпом роста в 10,1% в период с 2025 по 2032 год из-за повышения чувствительности детей к воздействию радиации.

• По симптомам

На основе симптомов рынок лекарств от лучевой болезни сегментирован на острую лучевую болезнь и местную лучевую болезнь. Сегмент острой лучевой болезни доминировал с долей выручки 67,9% в 2024 году, что обусловлено высоким спросом на лечение с немедленным вмешательством.

Ожидается, что сегмент локальных лучевых поражений будет расти самыми быстрыми темпами в 8,8% в течение прогнозируемого периода, чему будет способствовать рост числа случаев локализованного облучения в медицинских учреждениях.

• По диагнозу

На основе диагностики рынок лекарств от лучевой травмы сегментируется на подсчет лимфоцитов, счетчик Гейгера-Мюллера, анализ крови и дозиметр. Сегмент подсчета лимфоцитов занимал наибольшую долю в 39,5% в 2024 году, поскольку он является основным инструментом оценки подавления иммунитета, вызванного радиацией.

Прогнозируется, что сегмент дозиметров продемонстрирует самый быстрый среднегодовой темп роста в 9,2% в период с 2025 по 2032 год в связи с растущим использованием индивидуальной дозиметрии в условиях повышенного риска.

• По лечению

По принципу лечения рынок препаратов для лечения лучевой болезни сегментируется на лечение пораженного костного мозга, лечение внутреннего заражения и др. Сегмент лечения пораженного костного мозга занимал лидирующую долю в 52,3% в 2024 году из-за высокого спроса на стимуляторы костного мозга и цитокины.

Ожидается, что сегмент обработки внутренних загрязнений будет расти самыми быстрыми темпами среднегодового темпа роста в 10,7% в период с 2025 по 2032 год, что будет обусловлено созданием государственных запасов и расширением НИОКР в области декорпорационных агентов.

• По способу введения

На основе пути введения рынок препаратов для лечения лучевой травмы сегментируется на пероральные и парентеральные. На парентеральный сегмент пришлась наибольшая доля выручки в 66,1% в 2024 году, благоприятствуемая для эффективности неотложной терапии.

Прогнозируется, что сегмент пероральных препаратов будет расти самыми быстрыми темпами среднегодового темпа роста в 7,9% в период с 2025 по 2032 год ввиду его потенциала для массового использования в экстренных случаях и простоты распространения.

• Конечным пользователем

На основе конечного потребителя рынок лекарств от лучевой травмы сегментируется на больницы и другие. Сегмент больниц лидировал на рынке с долей 76,4% в 2024 году, поскольку они являются основными центрами лечения во время радиационных чрезвычайных ситуаций.

Прогнозируется, что сегмент «Прочие» (включая подразделения обороны и реагирования на чрезвычайные ситуации) будет расти среднегодовыми темпами в 8,3% в течение прогнозируемого периода.

• По каналу сбыта

На основе канала сбыта рынок лекарств от лучевой травмы сегментируется на больничную аптеку, интернет-аптеку и розничную аптеку. Сегмент больничной аптеки занимал самую высокую долю в 61,7% в 2024 году из-за централизованных поставок во время чрезвычайных ситуаций.

Ожидается, что сегмент интернет-аптек будет расти самыми быстрыми темпами в 11,2% в период с 2025 по 2032 год, что обусловлено ростом внедрения электронной коммерции и развитием телемедицины.

Региональный анализ рынка лекарств от радиационного поражения

- Северная Америка доминировала на рынке препаратов для лечения лучевой болезни с самой большой долей выручки в 41,2% в 2024 году, что было обусловлено значительными государственными инвестициями в готовность к чрезвычайным ситуациям и возросшей осведомленностью о радиологических угрозах.

- Регион выигрывает от присутствия крупных фармацевтических компаний, стратегических инициатив, таких как Стратегический национальный запас (SNS), и благоприятной поддержки со стороны регулирующих органов, таких как FDA и BARDA.

- Эти факторы в сочетании с возросшим финансированием НИОКР и интеграцией решений по радиозащите в национальную оборонную инфраструктуру укрепили лидерство Северной Америки на мировом рынке препаратов для лечения лучевой болезни.

Обзор рынка лекарств от лучевой травмы в США

Рынок лекарств от лучевой болезни США получил наибольшую долю выручки в 83,1% в 2024 году в Северной Америке, поддержанную такими мощными федеральными инициативами, как Project BioShield и контрактами на закупку радиозащитных средств. Растущее внимание к лечению острого лучевого синдрома (ОЛС), желудочно-кишечного синдрома и гемопоэтического синдрома, а также активное участие биотехнологических компаний в НИОКР продолжают стимулировать рост. Кроме того, усилия Министерства здравоохранения и социальных служб США по созданию запасов и обеспечению готовности к чрезвычайным ситуациям ускоряют расширение рынка.

Обзор европейского рынка лекарств от лучевой травмы

Европейский рынок лекарств от лучевой травмы, как ожидается, будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, подпитываемый инвестициями в программы гражданской обороны и ядерной безопасности. Урбанизация и растущая зависимость от ядерной энергии, особенно в таких странах, как Франция и Германия, способствуют увеличению спроса на радиозащитные препараты. Сотрудничество региона с мировыми организациями здравоохранения по обеспечению фармацевтических резервов подчеркивает его проактивный подход к смягчению радиологической угрозы.

Обзор рынка препаратов для лечения лучевой травмы в Великобритании

Ожидается, что рынок лекарств от лучевой травмы в Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено реформами общественного здравоохранения и стратегиями модернизации обороны. Более широкое принятие экстренных медицинских контрмер, таких как таблетки йодида калия и терапии G-CSF, поддерживает рост рынка. Тесное сотрудничество между академическими кругами и промышленностью также стимулирует разработку новых методов лечения лучевой травмы.

Обзор рынка лекарств от лучевой травмы в Германии

Рынок лекарств от лучевой травмы в Германии, как ожидается, зарегистрирует значительный среднегодовой темп роста в течение прогнозируемого периода, поддерживаемый сильной фармацевтической производственной базой и фокусом на национальной готовности к чрезвычайным ситуациям. Упор на интеграцию цифровых медицинских инструментов с системами реагирования на радиацию еще больше укрепляет позицию страны как ключевого рынка в Европе.

Обзор рынка лекарств от лучевой болезни в Азиатско-Тихоокеанском регионе

Рынок лекарств от лучевой травмы в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 12,4% с 2025 по 2032 год, что обусловлено быстрой урбанизацией, проблемами ядерной безопасности и правительственными инициативами по реагированию на стихийные бедствия. Такие страны, как Китай, Япония и Индия, увеличивают инвестиции в клинические испытания, производство и инфраструктуру общественного здравоохранения для повышения радиологической готовности. Растущая доступность и региональные производственные возможности расширяют доступ к лечению лучевой травмы во всем регионе Азиатско-Тихоокеанского региона.

Обзор рынка лекарств от лучевой травмы в Японии

Рынок лекарств от лучевой травмы в Японии переживает быстрый рост в этой области, с ожидаемым среднегодовым темпом роста в 11,8%, поддерживаемым реформами безопасности после Фукусимы и инновациями в области биофармацевтики. Высокотехнологичная экосистема страны, спрос на удобство и растущее гериатрическое население способствуют необходимости в передовых и доступных мерах противодействия радиации.

Обзор рынка лекарств от лучевой травмы в Китае

На китайский рынок лекарств от лучевой травмы пришлось наибольшая доля выручки рынка в Азиатско-Тихоокеанском регионе — 52,4% в 2024 году, благодаря расширению среднего класса, быстрой урбанизации и сильной государственной поддержке готовности к ядерным чрезвычайным ситуациям. Позиция страны подкреплена агрессивным местным производством, крупномасштабными закупками и инициативами по созданию национальных запасов лучевой терапии.

Доля рынка препаратов для лечения лучевой болезни

Индустрия препаратов для лечения лучевой болезни в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- PharmaIN Corp (США)

- Синеджен (США)

- Tonix Pharmaceuticals Holding Corp (США)

- Merck & Co., Inc. (США)

- Windtree Therapeutics, Inc. (США)

- АстраЗенека (Великобритания)

- Pfizer, Inc. (США)

- Новартис АГ (Швейцария)

- Лилли (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Amgen Inc. (США)

- Biomimetix Pharma (США)

Последние события на мировом рынке препаратов для лечения лучевой болезни

- В декабре 2024 года корпорация Humanetics получила дополнительное финансирование в размере 5 миллионов долларов США от Министерства обороны США для поддержки разработки BIO 300, средства противодействия радиации, предназначенного для профилактического использования. BIO 300 разрабатывается для защиты военнослужащих и лиц, оказывающих первую помощь, от воздействия радиации, что подчеркивает роль Humanetics в повышении медицинской готовности к радиационным чрезвычайным ситуациям. Компания намерена получить разрешение на экстренное использование (EUA) для ускорения доступности этого важнейшего препарата в сценариях с высоким риском.

- В ноябре 2024 года HOPO Therapeutics получила до 226 миллионов долларов США в виде проектного финансирования от BARDA для разработки HOPO‑101, первого орального препарата-кандидата от воздействия радиации и тяжелых металлов. Этот этап финансирования представляет собой важный шаг в расширении оральных, легко распространяемых медицинских контрмер для ядерных событий и радиологических атак, поддерживая видение HOPO доступных методов лечения для гражданского и оборонного использования

- В октябре 2024 года компания Synedgen, Inc. объявила о партнерстве с BARDA с целью ускорения разработки MIIST305 — новой пероральной терапии для лечения острого желудочно-кишечного лучевого синдрома (GI-ARS). Сотрудничество отражает стремление BARDA расширить запасы препаратов для лечения лучевых поражений нового поколения с улучшенными профилями введения и хранения для национальных систем реагирования на чрезвычайные ситуации.

- В сентябре 2024 года Chrysalis BioTherapeutics заключила соглашение о доклинической оценке с NIAID для тестирования своего препарата Chrysalin для лечения кожных лучевых поражений. Терапия на основе пептидов предназначена для ускорения регенерации тканей и заживления ран после лучевых ожогов. Этот шаг сигнализирует о переходе к регенеративным подходам в лечении лучевых поражений, особенно в условиях массового поражения гражданского населения

- В августе 2024 года Tonix Pharmaceuticals объявила о продвижении своих соединений TNX‑801 и TNX‑701, которые изучаются в качестве медицинских контрмер против воздействия радиации и оспы. Tonix активно участвует в федеральном сотрудничестве для ускорения регулирующих путей и развертывания в чрезвычайных ситуациях в области общественного здравоохранения

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.