Global Ranitidine Market

Размер рынка в млрд долларов США

CAGR :

%

USD

453.37 Million

USD

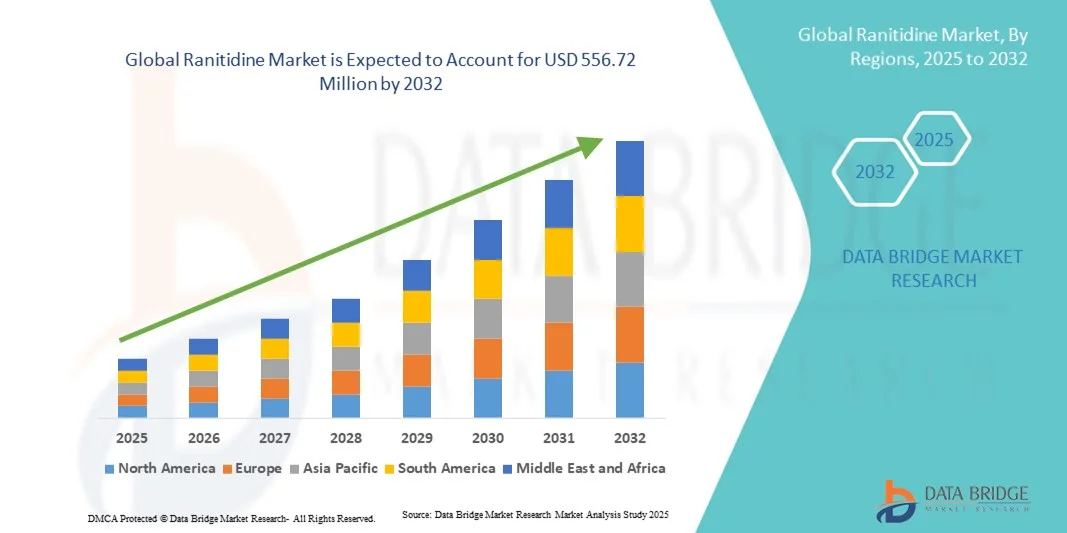

556.72 Million

2024

2032

USD

453.37 Million

USD

556.72 Million

2024

2032

| 2025 –2032 | |

| USD 453.37 Million | |

| USD 556.72 Million | |

| % | |

|

Сегментация мирового рынка ранитидина по показаниям ( язвы кишечника и желудка, гастроэзофагеальная рефлюксная болезнь (ГЭРБ), эзофагит, синдром Золлингера-Эллисона и др.), типу населения (дети и взрослые), лекарственной форме (твердая пероральная, жидкая и парентеральная), дозировке (пероральная и парентеральная), способу приобретения ( безрецептурный и рецептурный), конечному потребителю (больницы, специализированные клиники и др.), каналу сбыта (аптеки при больницах, розничные аптеки, интернет-аптеки и др.) — тенденции отрасли и прогноз до 2032 г.

Размер рынка ранитидина

- Объем мирового рынка ранитидина в 2024 году оценивался в 453,37 млн долларов США , а к 2032 году, как ожидается, он достигнет 556,72 млн долларов США , при среднегодовом темпе роста 2,60% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью желудочно-кишечных расстройств, таких как кислотный рефлюкс, язвенная болезнь и изжога, что обуславливает более высокий спрос на эффективные антагонисты Н2-рецепторов, такие как ранитидин.

- Кроме того, растущая осведомленность пациентов и медицинских работников о преимуществах ранитидина для снижения выработки желудочной кислоты в сочетании с улучшением доступа к аптекам и медицинским учреждениям ускоряет его внедрение.

Анализ рынка ранитидина

- Ранитидин, широко используемый антагонист H2-рецепторов для лечения желудочно-кишечных расстройств, связанных с кислотностью, таких как ГЭРБ и язвенная болезнь, приобретает все большую значимость в современном здравоохранении благодаря своей эффективности, безопасности и доступности как в рецептурных, так и в безрецептурных формах.

- Растущий спрос на ранитидин обусловлен, прежде всего, ростом распространенности желудочно-кишечных заболеваний, повышением осведомленности потребителей в вопросах здравоохранения и потребностью в доступных и эффективных методах лечения, снижающих кислотность.

- Северная Америка доминировала на рынке ранитидина с наибольшей долей выручки в 38,7% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высокой осведомленностью пациентов и сильным присутствием ключевых фармацевтических компаний, при этом в США наблюдается существенный рост числа рецептов из-за увеличения числа случаев кислотного рефлюкса и заболеваний, связанных с язвой.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ранитидина в течение прогнозируемого периода из-за роста урбанизации, увеличения располагаемых доходов и расширения доступа к услугам здравоохранения.

- Сегмент для взрослых доминировал на рынке ранитидина с долей выручки в 78% в 2024 году, что обусловлено более высокой распространенностью расстройств, связанных с кислотностью, среди взрослого населения и частыми назначениями ранитидина при таких состояниях, как ГЭРБ и язвы.

Область применения отчета и сегментация рынка ранитидина

|

Атрибуты |

Ключевые данные о рынке ранитидина |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка ранитидина

Инновации, улучшающие лечение, ориентированное на пациента

- Значимой и набирающей обороты тенденцией на мировом рынке ранитидина является растущая интеграция искусственного интеллекта (ИИ) и платформ, работающих с данными, для оптимизации результатов лечения, разработки лекарственных форм и обеспечения безопасности пациентов. Эта интеграция повышает точность терапевтических вмешательств и позволяет более персонализированно подходить к лечению желудочно-кишечных заболеваний.

- Например, платформы на базе искусственного интеллекта могут анализировать реакцию пациентов на «Ранитидин», оптимизировать режимы дозирования и выявлять потенциальные лекарственные взаимодействия, повышая общую эффективность лечения. Аналогичным образом, предиктивная аналитика помогает контролировать приверженность пациентов лечению и оценивать эффективность протоколов лечения в режиме реального времени.

- Интеграция ИИ способствует исследованиям новых антагонистов H2-рецепторов и оптимизированных формул ранитидина, позволяя фармацевтическим компаниям разрабатывать более безопасные и эффективные методы лечения. Расширенное моделирование также помогает выявлять пациентов с повышенным риском побочных эффектов или лекарственных взаимодействий, улучшая процесс принятия клинических решений.

- Эффективное применение аналитики данных и искусственного интеллекта в системах здравоохранения способствует централизованному мониторингу результатов лечения, позволяя врачам адаптировать стратегии лечения к индивидуальным потребностям пациентов. Благодаря интегрированным платформам поставщики медицинских услуг могут управлять данными пациентов, отслеживать эффективность терапии и эффективно корректировать планы лечения.

- Эта тенденция к более интеллектуальным, основанным на данных и ориентированным на пациента методам лечения меняет ожидания в отношении лечения заболеваний желудочно-кишечного тракта. В связи с этим фармацевтические компании разрабатывают препараты ранитидина с использованием искусственного интеллекта, обладающие повышенной безопасностью, биодоступностью и персонализированными рекомендациями по дозировке.

- Спрос на ранитидин с улучшенной эффективностью, безопасностью и соблюдением пациентами режима лечения стремительно растет как в клинических, так и в безрецептурных формах применения, поскольку поставщики медицинских услуг и пациенты все чаще отдают предпочтение научно обоснованным, целевым стратегиям лечения.

Динамика рынка ранитидина

Водитель

Растущая потребность в связи с ростом числа желудочно-кишечных расстройств и персонализированной медициной

- Растущая распространенность кислотного рефлюкса, язв и других желудочно-кишечных расстройств является существенной причиной повышенного спроса на ранитидин.

- Например, в 2024 году фармацевтические компании расширили исследовательские инициативы, направленные на повышение эффективности ранитидина и минимизацию побочных эффектов, способствуя более широкому внедрению препарата в терапию. Ожидается, что такие стратегии будут способствовать росту рынка ранитидина в прогнозируемый период.

- Поскольку врачи сосредотачиваются на более безопасных и целенаправленных методах лечения, ранитидин обладает такими преимуществами, как эффективное подавление кислотности, снижение раздражения желудочно-кишечного тракта и совместимость с комбинированной терапией.

- Кроме того, растущий акцент на персонализированной медицине, включая индивидуальный подбор дозировки и мониторинг для каждого пациента, увеличивает клиническую ценность ранитидина.

- Достижения в технологии производства лекарственных средств, включая таблетки с пролонгированным высвобождением и распадающиеся во рту таблетки, повышают соблюдение пациентами предписаний и удобство лечения.

- Доступность ранитидина в различных лечебных учреждениях в сочетании с растущей осведомленностью пациентов о здоровье желудочно-кишечного тракта стимулирует расширение рынка.

Сдержанность/Вызов

Опасения относительно контроля со стороны регулирующих органов и конкуренции со стороны альтернативных методов лечения

- Нормативные ограничения и отзывы, связанные с безопасностью, в некоторых регионах создают трудности для роста рынка, требуя строгого мониторинга и соблюдения требований для сохранения одобрений и доверия потребителей.

- Конкуренция со стороны альтернативных методов лечения, снижающих кислотность, таких как ингибиторы протонной помпы, может ограничить проникновение на рынок в определенных терапевтических сегментах.

- Необходимость в надежных клинических доказательствах и постоянном пострегистрационном наблюдении для обеспечения долгосрочной безопасности увеличивает эксплуатационные расходы производителей.

- В то время как дженерики обеспечивают доступность, высококачественные фирменные препараты «Ранитидин» часто продаются по завышенной цене, что может повлиять на их принятие среди чувствительных к цене потребителей.

- Различия в региональных нормативно-правовых базах могут замедлить выход на рынок в некоторых странах, создавая препятствия для глобальной экспансии.

- Сбои в цепочке поставок и проблемы с доступностью сырья могут повлиять на бесперебойность производства и распространения препаратов ранитидина.

- Ограниченная осведомленность или ошибочные представления о долгосрочной безопасности ранитидина могут влиять на предпочтения врачей и пациентов.

- Растущее внимание к альтернативным методам лечения, включая натуральные средства и диетические вмешательства, может привести к снижению спроса в некоторых сегментах пациентов.

- Преодоление этих проблем потребует усиления контроля безопасности, разработки инновационных формул и эффективного обучения пациентов для повышения осведомленности и укрепления доверия.

- Сотрудничество между поставщиками медицинских услуг, фармацевтическими компаниями и регулирующими органами имеет решающее значение для обеспечения постоянной доступности безопасной и эффективной терапии ранитидином во всем мире.

- Чувствительность к ценам на развивающихся рынках может замедлить внедрение новых или фирменных формул ранитидина, несмотря на терапевтические преимущества.

Объем рынка ранитидина

Рынок сегментирован по признакам показания, типу населения, лекарственной форме, дозировке, способу приобретения, конечному потребителю и каналу сбыта.

- По показаниям

На основе показаний рынок Ранитидина сегментируется на язвы кишечника и желудка, гастроэзофагеальную рефлюксную болезнь (ГЭРБ), эзофагит, синдром Золлингера-Эллисона и другие. Сегмент гастроэзофагеальной рефлюксной болезни (ГЭРБ) доминировал на рынке с долей выручки 35% в 2024 году, что обусловлено высокой распространенностью кислотного рефлюкса и изжоги среди взрослых и растущей осведомленностью о важности раннего лечения. Врачи и гастроэнтерологи часто назначают Ранитидин в качестве терапии первой линии из-за его доказанной эффективности и быстрого облегчения. Лечение ГЭРБ в больницах и специализированных клиниках требует надежного подавления кислотности, что укрепляет лидерство сегмента на рынке. Рост расходов на здравоохранение и лучший доступ к диагностическим учреждениям дополнительно поддерживают рост. Приверженность пациентов повышается за счет удобных лекарственных форм и эффективного контроля симптомов. Постоянные информационные кампании, проводимые поставщиками медицинских услуг, способствуют ранней диагностике и лечению. Сегмент также выигрывает от высокой узнаваемости бренда и хорошо зарекомендовавших себя клинических руководств. Инициативы в области общественного здравоохранения, направленные на лечение желудочно-кишечных заболеваний, расширяют охват пациентов. Широкая применимость препарата как у взрослых, так и у детей обеспечивает устойчивый спрос. В целом, эти факторы подтверждают статус ГЭРБ как доминирующего показания к применению ранитидина на рынке.

Ожидается, что сегмент синдрома Золлингера-Эллисона будет демонстрировать самый быстрый среднегодовой темп роста в 6,2% в период с 2025 по 2032 год, что обусловлено растущим признанием этого редкого заболевания и потребностью в специализированных вариантах лечения. Больницы и специализированные клиники все чаще диагностируют и лечат этот синдром ранитидином из-за его мощного кислотоподавляющего эффекта. Внедрение подпитывается растущей осведомленностью врачей о раннем вмешательстве для предотвращения осложнений. Сегмент выигрывает от целевых клинических протоколов и специализированных программ ухода. Достижения в диагностических методах позволяют раньше выявлять пациентов, способствуя своевременному лечению. Предпочтение пациентов к хорошо переносимой и эффективной терапии еще больше способствует росту. Поставщики медицинских услуг все чаще включают ранитидин в комплексные планы лечения. Страховое покрытие и государственная поддержка редких заболеваний ускоряют внедрение. Информационные кампании и программы обучения врачей способствуют клиническому внедрению. Расширение базы пациентов в развитых и развивающихся регионах обеспечивает устойчивый спрос. В целом сочетание требований специализированного лечения и растущей осведомленности о заболевании обуславливает быстрый рост этого сегмента.

- По типу населения

На основе типа населения рынок сегментирован на детей и взрослых. Сегмент взрослых доминировал на рынке с долей выручки 78% в 2024 году, что обусловлено более высокой распространенностью заболеваний, связанных с кислотностью, среди взрослого населения и частыми назначениями Ранитидина для таких состояний, как ГЭРБ и язвы. Взрослые более подвержены желудочно-кишечным проблемам, связанным с образом жизни, что делает их основными потребителями. Больницы, специализированные клиники и аптеки сообщают о большинстве рецептов для взрослых пациентов. Клинические исследования и руководящие принципы лечения подчеркивают Ранитидин как предпочтительную терапию для взрослого населения. Растущая осведомленность о здоровье пищеварительной системы и профилактическом уходе способствует раннему принятию препарата. Сегмент также выигрывает от хорошо отлаженных протоколов дозирования и осведомленности пациентов. Расширение доступа к медицинскому обслуживанию и страховое покрытие обеспечивают стабильный спрос. Приверженность пациентов усиливается наличием различных лекарственных форм. Широкое применение как в стационарной, так и амбулаторной помощи еще больше укрепляет доминирование. В целом, взрослые остаются крупнейшим сегментом населения для лечения Ранитидином во всем мире.

Ожидается, что сегмент «Дети» будет демонстрировать самый быстрый среднегодовой темп роста на уровне 5,8% в период с 2025 по 2032 год, что обусловлено ростом диагностики ГЭРБ и язв у детей, а также растущей осведомленностью о безопасном дозировании у детей. Педиатры и больницы все чаще рекомендуют Ранитидин для безопасного и эффективного контроля симптомов. Удобные для детей лекарственные формы, такие как жидкости и сиропы, повышают приверженность. Сегмент выигрывает от повышения осведомленности родителей и обучения врачей. Расширение инфраструктуры педиатрической медицинской помощи и внедрение домашнего ухода способствуют росту. Клинические исследования, подчеркивающие безопасное использование у детей, еще больше повышают уверенность. Рост заболеваемости расстройствами, связанными с кислотностью, среди молодого населения стимулирует выписку рецептов. Больницы и специализированные клиники играют ключевую роль в содействии раннему лечению. Страховое покрытие детских лекарств облегчает доступ. В целом, рост осведомленности и потребностей в специализированной помощи способствуют быстрому росту в детском сегменте.

- По лекарственной форме

На основе лекарственной формы рынок сегментирован на твердые пероральные, жидкие и парентеральные. Сегмент твердых пероральных препаратов доминировал на рынке с долей выручки в 60% в 2024 году, что обусловлено простотой применения, удобством и широким признанием среди пациентов. Таблетки и капсулы предпочтительны в больницах, аптеках и учреждениях по уходу на дому. Они обеспечивают точное дозирование, лучшую стабильность и легкость распределения. Твердые пероральные лекарственные формы рекомендуются для длительного лечения и ведения хронических заболеваний. Врачи предпочитают таблетки из-за предсказуемой фармакокинетики и приверженности пациентов. Больницы и специализированные клиники имеют их в большом количестве в связи с высоким спросом. Сегмент выигрывает от налаженных цепочек поставок и постоянной доступности. Экономическая эффективность и известность пациентов усиливают принятие. Кампании по информированию общественности и доступность безрецептурных препаратов способствуют доминированию. В целом, твердые пероральные формы остаются основным выбором для ранитидина во всем мире.

Ожидается, что сегмент жидких лекарственных форм будет демонстрировать самый быстрый среднегодовой темп роста на уровне 6% в период с 2025 по 2032 год, что обусловлено растущим спросом на лекарственные формы, удобные для детей и пожилых людей. Жидкий ранитидин обеспечивает точное дозирование и легкое проглатывание для пациентов, которым сложно принимать таблетки. Больницы, специализированные клиники и поставщики услуг по уходу на дому все чаще используют жидкие формы для повышения приверженности. Рост осведомленности об уходе, ориентированном на пациента, способствует их внедрению. Опекуны и родители предпочитают жидкие формы для детей и пожилых пациентов. Рост доступности безрецептурных препаратов и удобство их использования в домашних условиях способствуют росту. Сегмент выигрывает от улучшенной стабильности и формул с маскированным вкусом. Жидкие формы обеспечивают быстрое введение в клинических условиях. Повышенная доступность и портативность дополнительно способствуют внедрению. В целом, сегмент жидких лекарственных форм быстро растет благодаря своей гибкости и удобству для пациентов.

- По силе дозировки

На основе дозировки рынок сегментирован на пероральные формы и парентеральные формы. Сегмент пероральных форм доминировал на рынке с долей выручки 70% в 2024 году, что обусловлено популярностью таблеток и капсул для длительной терапии. Пероральные формы удобны, широко назначаются и подходят для амбулаторного и домашнего использования. Они обеспечивают точное дозирование, высокую стабильность и простоту применения. Сегмент выигрывает от надежных цепочек поставок и хорошо налаженных каналов сбыта. Больницы, специализированные клиники и розничные аптеки отдают приоритет пероральным формам из-за высокого предпочтения пациентов. Клинические руководства и протоколы лечения отдают предпочтение пероральному приему для большинства желудочно-кишечных расстройств. Улучшение приверженности пациентов еще больше укрепляет доминирование. Экономическая эффективность и широкая доступность усиливают проникновение на рынок. В целом, пероральный ранитидин остается наиболее используемой лекарственной формой во всем мире.

Ожидается, что сегмент парентеральных препаратов будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) в 5,5% в период с 2025 по 2032 год, что обусловлено растущими потребностями в применении препаратов в больницах и отделениях интенсивной терапии для лечения тяжелых случаев. Внутривенный ранитидин обеспечивает быстрое начало действия и точный контроль в отделениях интенсивной терапии. Больницы и специализированные клиники все чаще используют парентеральные формы для стационарного лечения. Сегмент выигрывает от растущего спроса на лечение острых состояний в условиях стационара. Врачи предпочитают парентеральные формы пациентам, которые не могут принимать пероральные формы. Развитая больничная инфраструктура и обученный персонал способствуют внедрению. Росту также способствуют применение препаратов в неотложной помощи и процедурных целях. Парентеральные формы повышают гибкость лечения и быстрое достижение эффекта. В целом, сегмент расширяется благодаря потребностям в интенсивной терапии и внедрению в больницы.

- По способу покупки

По способу приобретения рынок сегментирован на безрецептурные препараты и препараты, отпускаемые по рецепту. Сегмент рецептурных препаратов доминировал на рынке с долей выручки в 65% в 2024 году, что обусловлено необходимостью врачебного контроля для точной диагностики и дозирования. Больницы, специализированные клиники и аптеки требуют наличия рецептов для обеспечения безопасного и эффективного применения. Сегмент выигрывает от сильной нормативно-правовой базы и рекомендаций врачей. Продажи по рецепту обеспечивают соблюдение клинических рекомендаций. Сегмент также пользуется налаженными каналами сбыта и оптовыми закупками для больниц. Доверие пациентов к рецептурным препаратам поддерживает постоянный спрос. Клинический мониторинг и корректировка дозировки усиливают предпочтения врачей. В целом, рецептурный отпуск остается доминирующим способом приобретения ранитидина.

Ожидается, что сегмент безрецептурных препаратов будет демонстрировать самый быстрый среднегодовой темп роста на уровне 6,3% в период с 2025 по 2032 год, что обусловлено ростом осведомленности потребителей и предпочтением самостоятельного лечения легких расстройств, связанных с кислотностью. Доступность безрецептурных препаратов обеспечивает более легкий доступ к ним в розничных и интернет-аптеках. Растущие кампании по информированию общественности пропагандируют безопасное использование при эпизодических симптомах. Пациенты предпочитают безрецептурные формы из-за удобства и экономической эффективности. Растущая урбанизация и доступность аптек дополнительно способствуют их внедрению. Маркетинговые и информационные инициативы стимулируют спрос на безрецептурные препараты. Варианты безрецептурных препаратов увеличивают охват более широкого населения. Сегмент также выигрывает от наличия лекарственных форм, удобных для детей и взрослых. В целом, покупки безрецептурных препаратов быстро растут благодаря удобству и тенденциям в области самопомощи.

- Конечным пользователем

По принципу конечного потребителя рынок сегментирован на больницы, специализированные клиники и прочие. Сегмент больниц доминировал на рынке с долей выручки в 55% в 2024 году, что обусловлено высоким притоком пациентов, структурированными протоколами лечения и необходимостью контролируемого введения ранитидина. Больницы обеспечивают точное дозирование, мониторинг и лечение желудочно-кишечных заболеваний. Специализированные клиники и стационарные отделения полагаются на больницы для оптовых поставок. Больницы получают выгоду от налаженных каналов закупок и обученных медицинских специалистов. Клинические протоколы и лечение на основе руководств способствуют внедрению. Больницы имеют в наличии как пероральные, так и парентеральные формы, охватывающие острые и хронические случаи. В этом сегменте также наблюдается развитая дистрибуция и эффективность цепочки поставок. В целом, больницы остаются основными конечными потребителями ранитидина во всем мире.

Ожидается, что сегмент специализированных клиник продемонстрирует самый быстрый среднегодовой темп роста на уровне 5,7% в период с 2025 по 2032 год, что обусловлено ростом числа амбулаторных посещений и целенаправленным лечением желудочно-кишечных заболеваний. Специализированные клиники предоставляют персонализированный уход, мониторинг и планы лечения. Клиники всё чаще используют ранитидин благодаря удобству для пациентов и преимуществам в плане соблюдения режима лечения. Рекомендации врачей и профилактические инициативы способствуют росту. Клиники обслуживают как взрослое, так и детское население, что повышает спрос. Расширенные диагностические возможности клиник гарантируют целенаправленную терапию. Маркетинговые и информационные программы способствуют внедрению препарата. Интеграция клиник с цепочками поставок аптек обеспечивает постоянную доступность препарата. В целом, сегмент специализированных клиник быстро расширяется благодаря тенденциям персонализированного лечения.

- По каналу распространения

По каналам сбыта рынок сегментируется на больничные аптеки, розничные аптеки, интернет-аптеки и другие. Сегмент больничных аптек доминировал на рынке с долей выручки 50% в 2024 году, что объясняется прямым доступом к стационарному лечению, оптовыми закупками и контролируемым применением. Больницы управляют точным дозированием, запасами и мониторингом ранитидина. Больничные аптеки обеспечивают постоянную доступность препарата для лечения острых и хронических случаев. Структурированные дистрибьюторские сети повышают надежность. Интеграция с протоколами лечения обеспечивает безопасную и эффективную терапию. Обучение персонала повышает точность отпуска препарата. Сегмент выигрывает от стабильных цепочек поставок и контрактов на закупки. В целом, больничные аптеки остаются доминирующим каналом сбыта ранитидина.

Ожидается, что сегмент интернет-аптек продемонстрирует самый быстрый среднегодовой темп роста в 7% в период с 2025 по 2032 год, чему будет способствовать рост внедрения цифровых технологий, проникновение электронной коммерции и предпочтение потребителями доставки на дом. Онлайн-платформы предлагают удобство, доступность и поддержку пациентов. Интеграция телемедицины с онлайн-заказами ускоряет внедрение. Конкурентные цены, модели подписки и широкая доступность способствуют росту популярности. Заказы безрецептурных и рецептурных препаратов могут доставляться непосредственно пациентам. Информационные кампании повышают доверие к цифровым каналам. Рост использования смартфонов и интернета также способствует развитию. В целом, интернет-аптеки быстро становятся предпочтительным каналом продаж благодаря удобству и доступности.

Региональный анализ рынка ранитидина

- Северная Америка доминировала на рынке ранитидина с наибольшей долей выручки в 38,7% в 2024 году, что характеризовалось развитой инфраструктурой здравоохранения, высокой осведомленностью пациентов и сильным присутствием ключевых фармацевтических компаний.

- Потребители в регионе все чаще полагаются на «Ранитидин» для лечения кислотного рефлюкса, язвенной болезни и других желудочно-кишечных расстройств, чему способствует его широкая доступность в больницах, специализированных клиниках и аптеках.

- Высокие расходы на здравоохранение, растущая распространенность желудочно-кишечных заболеваний и информационные кампании, проводимые поставщиками медицинских услуг, еще больше стимулируют внедрение метода среди взрослого и детского населения.

Обзор рынка ранитидина в США

Рынок ранитидина в США в 2024 году занял наибольшую долю выручки в Северной Америке, чему способствовал рост числа рецептов на препараты для лечения заболеваний, связанных с повышенной кислотностью, и повышение осведомленности пациентов о здоровье желудочно-кишечного тракта. Больницы, специализированные клиники и аптеки сообщают о высоком спросе как на безрецептурные, так и на рецептурные формы. Растущий акцент на профилактической помощи в сочетании с технологической интеграцией в системы здравоохранения для улучшения мониторинга и соблюдения режима лечения дополнительно стимулирует развитие рынка. Значительное присутствие фармацевтических производителей и широкие каналы сбыта повышают доступность препарата. Образовательные кампании, пропагандирующие раннюю диагностику и лечение язв и ГЭРБ, способствуют расширению рынка. В целом, США остаются доминирующей страной на североамериканском рынке ранитидина.

Обзор европейского рынка ранитидина

Ожидается, что рынок ранитидина в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено ростом заболеваемости желудочно-кишечными заболеваниями и повышением осведомленности о профилактической помощи. Урбанизация, улучшение доступа к здравоохранению и развитая сеть больниц способствуют внедрению ранитидина. В регионе наблюдается активный рост числа больниц, специализированных клиник и амбулаторных учреждений, причем спрос на препарат увеличивается как со стороны взрослого, так и детского населения. Клинические рекомендации и рекомендации врачей дополнительно способствуют росту использования препарата. В целом, в Европе сохраняется устойчивый рост использования ранитидина.

Обзор рынка ранитидина в Великобритании

Ожидается, что рынок ранитидина в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост заболеваемости ГЭРБ и язвенной болезнью. Повышение осведомленности пациентов и медицинских работников в сочетании с развитой инфраструктурой здравоохранения способствует раннему началу лечения. В больницах и клиниках наблюдается рост числа назначений препарата как взрослым, так и детям. В целом, рынок Великобритании стабильно расширяется благодаря улучшению доступа к лекарственным препаратам и повышению осведомленности пациентов.

Обзор рынка ранитидина в Германии

Ожидается, что рынок ранитидина в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом распространенности желудочно-кишечных заболеваний и высокой осведомленностью пациентов. Развитая инфраструктура здравоохранения, развитая сеть больниц и акцент на профилактическую помощь способствуют росту рынка. Больницы и специализированные клиники продолжают применять ранитидин для лечения хронических и острых заболеваний, а доступность препарата в аптеках обеспечивает его доступность. В целом, Германия представляет собой значительный рынок для лечения ранитидином в Европе.

Обзор рынка ранитидина в Азиатско-Тихоокеанском регионе

Рынок ранитидина в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено ростом урбанизации, ростом располагаемых доходов и расширением доступа к услугам здравоохранения в таких странах, как Китай, Япония и Индия. Растущая осведомленность о проблемах желудочно-кишечного тракта и государственные инициативы по поддержке инфраструктуры здравоохранения способствуют увеличению числа назначений. Больницы, клиники и аптеки расширяют доступность ранитидина как для взрослого, так и для детского населения. В целом, Азиатско-Тихоокеанский регион является самым быстрорастущим регионом по внедрению ранитидина в мире.

Обзор рынка ранитидина в Японии

Рынок ранитидина в Японии набирает обороты благодаря росту заболеваемости ГЭРБ и язвенной болезнью, повышению осведомленности пациентов и расширению медицинских учреждений. Больницы и специализированные клиники играют ключевую роль в росте рынка. Ожидается, что старение населения будет способствовать дальнейшему росту спроса на ранитидин в связи с более высокой распространенностью желудочно-кишечных заболеваний. В целом, в Японии наблюдается устойчивый рост потребления ранитидина.

Обзор рынка ранитидина в Китае

В 2024 году на китайский рынок ранитидина пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрой урбанизацией, ростом расходов на здравоохранение и растущей осведомлённостью пациентов о желудочно-кишечных заболеваниях. Больницы, специализированные клиники и розничные аптеки широко распространяют ранитидин, а расширение страхового покрытия и государственные инициативы в области здравоохранения способствуют повышению доступности препарата. В целом, Китай остаётся крупнейшим рынком ранитидина в Азиатско-Тихоокеанском регионе.

Доля рынка ранитидина

Лидерами отрасли по производству ранитидина являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Санофи (Франция)

- GSK Plc (Великобритания)

- Pfizer Inc. (США)

- Новартис АГ (Швейцария)

- Эбботт (США)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Aurobindo Pharma Limited (Индия)

- Bayer AG (Германия)

- Zydus Group (Индия)

- Neuland Laboratories Ltd. (Индия)

- Heumann Pharma GmbH & Co. Дженерика КГ (Германия)

- Apotex Inc. (Канада)

Последние события на мировом рынке ранитидина

- В июне 2024 года компания GlaxoSmithKline (GSK) согласилась урегулировать около 70 000 судебных исков в США, связанных с прекращением производства препарата от изжоги Zantac, содержащего ранитидин. Соглашение позволило продолжить судебные разбирательства, устранив обвинения в том, что препарат вызывает рак.

- В феврале 2025 года компания Boehringer Ingelheim выиграла два судебных процесса, в которых утверждалось, что снятый с производства препарат от изжоги «Зантак» вызывает рак. Суд присяжных в Чикаго вынес решение в пользу Boehringer Ingelheim после совместного судебного разбирательства с участием двух истцов, утверждавших, что у них развился рак простаты в результате приема препарата.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.