Global Reiters Syndrome Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.70 Billion

USD

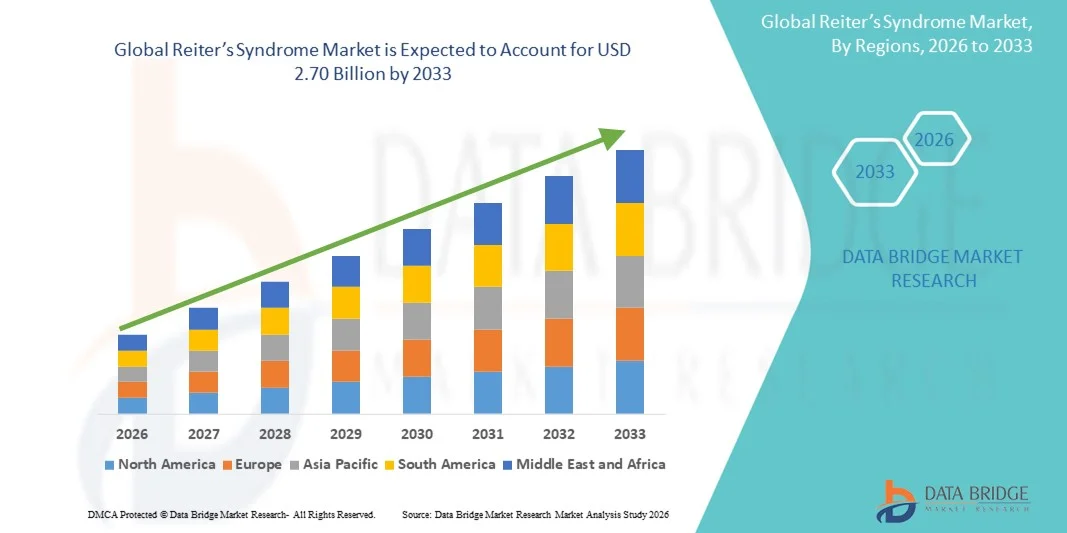

2.70 Billion

2025

2033

USD

1.70 Billion

USD

2.70 Billion

2025

2033

| 2026 –2033 | |

| USD 1.70 Billion | |

| USD 2.70 Billion | |

| % | |

|

Глобальная сегментация рынка синдрома Рейтера по методам лечения (антибиотики, кортикостероиды, нестероидные противовоспалительные препараты (НПВП), иммуносупрессивные препараты, физиотерапия и другие), диагностике (анализы крови, анализы синовиальной жидкости, рентгенография и другие), дозировке (таблетки, инъекции и другие), способу введения (пероральный, внутривенный и другие), симптомам (воспаление глаз, проблемы с кожей, боль и скованность, отек пальцев рук или ног, энтезит, боль в пояснице, проблемы с мочеиспусканием и другие), конечным пользователям (клиники, больницы и другие), каналам сбыта (больничные аптеки, розничные аптеки и онлайн-аптеки) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка синдрома Рейтера

- Объем мирового рынка синдрома Рейтера в 2025 году оценивался в 1,70 млрд долларов США и, как ожидается, достигнет 2,70 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,30% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности реактивного артрита и повышением осведомленности врачей о его проблемах, что стимулирует спрос на точную диагностику и эффективные терапевтические вмешательства. Достижения в области иммунологии и таргетной терапии также способствуют улучшению управления заболеванием и расширению применения методов лечения во всем мире.

- Кроме того, растущая потребность пациентов в более безопасных, надежных и персонализированных вариантах лечения в сочетании с увеличением инвестиций в здравоохранение и поддержкой исследовательских инициатив способствует утверждению передовых методов лечения в качестве стандарта медицинской помощи. Эти факторы в совокупности ускоряют внедрение решений по лечению синдрома Рейтера, тем самым значительно стимулируя рост отрасли.

Анализ рынка синдрома Рейтера

- Синдром Рейтера, форма реактивного артрита, вызываемая инфекциями и характеризующаяся воспалением суставов, урогенитальными симптомами и офтальмологическими осложнениями, становится все более важной областью исследований в ревматологии из-за сложной клинической картины, повышения осведомленности о диагностике и растущего акцента на раннем иммунологическом вмешательстве для улучшения результатов лечения пациентов.

- Растущий спрос на лечение синдрома Рейтера в первую очередь обусловлен увеличением числа артритных заболеваний, связанных с инфекциями, улучшением возможностей скрининга и растущим предпочтением таргетной терапии, которая обеспечивает лучший контроль симптомов и снижает риск долгосрочных осложнений.

- Северная Америка доминировала на рынке синдрома Рейтера, занимая наибольшую долю выручки в 38,9% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, высокие показатели диагностики, повышение осведомленности пациентов и сильное присутствие фармацевтических компаний, разрабатывающих иммуномодулирующие и противовоспалительные препараты. В США наблюдалось значительное внедрение биологических препаратов и комбинированных протоколов лечения, обусловленное продолжающимися исследовательскими инициативами и расширением доступа к ревматологической помощи.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в течение прогнозируемого периода, чему способствуют рост числа инфекций, улучшение доступа к медицинской помощи, расширение возможностей клинической оценки и увеличение инвестиций в лечение аутоиммунных заболеваний.

- Сегмент нестероидных противовоспалительных препаратов (НПВП) доминировал на рынке лечения синдрома Рейтера, занимая 47,2% рынка в 2025 году. Это обусловлено их доказанной эффективностью в купировании острых воспалительных симптомов и широким применением в качестве терапии первой линии, а также растущим использованием, поддерживаемым клинической практикой и экономической эффективностью.

Обзор отчета и сегментация рынка синдрома Рейтера

|

Атрибуты |

Синдром Рейтера: ключевые рыночные тенденции |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка синдрома Рейтера

Развитие таргетной иммунотерапии и прецизионной диагностики.

- Значительной и быстро развивающейся тенденцией на мировом рынке синдрома Рейтера является совершенствование таргетной иммунотерапии и высокоточных диагностических инструментов, обусловленное необходимостью более точной диагностики заболевания и улучшения долгосрочного управления симптомами.

- Например, диагностические платформы, объединяющие молекулярные анализы и ПЦР- тестирование, теперь помогают выявлять факторы, вызывающие инфекции, а компании, разрабатывающие ингибиторы ФНО и блокаторы ИЛ-17, повышают точность терапии воспалительных процессов, связанных с реактивным артритом.

- Поддержка диагностики с помощью ИИ позволяет врачам анализировать характер симптомов, прогнозировать обострения и выбирать оптимальные стратегии лечения; например, передовые платформы, используемые в некоторых ревматологических клиниках, могут упростить дифференциальную диагностику и повысить точность раннего выявления случаев синдрома Рейтера.

- Кроме того, цифровые инструменты здравоохранения, такие как дистанционное отслеживание симптомов и решения для телемедицинских консультаций, предоставляют пациентам улучшенные возможности мониторинга, позволяя своевременно корректировать планы лечения и снижать риск прогрессирования заболевания.

- Интеграция высокоточной диагностики с передовыми терапевтическими методами меняет клинические ожидания в отношении качества медицинской помощи; в связи с этим такие компании, как AbbVie и Novartis, инвестируют в иммуномодулирующие препараты нового поколения, направленные на борьбу с хроническими воспалительными реакциями, связанными с реактивным артритом.

- В развитых и развивающихся системах здравоохранения быстро растет спрос на более точные, персонализированные и основанные на данных решения для управления заболеваниями, поскольку врачи отдают приоритет улучшению долгосрочных результатов и более раннему вмешательству.

Динамика рынка синдрома Рейтера

Водитель

Рост заболеваемости и расширение применения передовых терапевтических подходов.

- Растущая распространенность артритных заболеваний, связанных с инфекциями, особенно с хламидийными и желудочно-кишечными инфекциями, в сочетании с повышением точности диагностики, является важным фактором, усиливающим спрос на лечение синдрома Рейтера.

- Например, в последние годы ряд медицинских учреждений сообщили о росте числа случаев реактивного артрита, что побудило фармацевтические компании расширить исследования в области иммуномодулирующей терапии и биологических препаратов, предназначенных для борьбы с устойчивыми воспалительными процессами.

- Поскольку врачи все больше осознают меняющиеся источники инфекций и необходимость раннего вмешательства, передовые методы лечения, такие как биологические препараты, базисные противовоспалительные препараты и комбинированные схемы, обеспечивают улучшенный долгосрочный контроль симптомов, представляя собой существенное улучшение по сравнению с традиционными противовоспалительными препаратами.

- Кроме того, растущая доступность специалистов-ревматологов и расширение моделей интегрированного лечения повышают доступ пациентов к современным протоколам лечения, способствуя внедрению передовых методов лечения как в больницах, так и в специализированных клиниках.

- Удобство телемедицинских консультаций по ревматологии, инструментов дистанционного мониторинга заболевания и цифровых платформ, обеспечивающих поддержку пациентов в режиме реального времени, являются ключевыми факторами, способствующими внедрению современных терапевтических схем среди различных групп пациентов.

- Тенденция к персонализированному планированию лечения и растущие инвестиции в исследования аутоиммунных заболеваний еще больше способствуют росту рынка.

Сдержанность/Вызов

Характеристики побочных эффектов и сложность диагностики как ключевые барьеры

- Опасения по поводу побочных эффектов длительной терапии, включая желудочно-кишечные осложнения от НПВП и иммунодепрессию от биологических препаратов, представляют собой серьезную проблему для более широкого внедрения современных методов лечения.

- Например, сообщения о случаях побочных реакций, связанных с лечением аутоиммунных заболеваний, заставили некоторых врачей с осторожностью назначать агрессивные методы терапии, особенно пациентам с сопутствующими заболеваниями, требующими тщательного наблюдения.

- Для повышения уверенности в эффективности лечения крайне важно устранить эти опасения с помощью препаратов с улучшенным профилем безопасности, оптимизированных рекомендаций по дозировке и усовершенствованных программ мониторинга состояния пациентов; такие компании, как Pfizer и Amgen, делают акцент на данных о безопасности и улучшенных лекарственных формах, чтобы успокоить медицинских работников.

- Кроме того, относительно высокая стоимость биологических препаратов и современных методов диагностики по сравнению со стандартными противовоспалительными средствами может стать препятствием для пациентов в регионах с низким и средним уровнем дохода, где ограничения в возмещении расходов еще больше ограничивают доступ к лечению.

- Хотя инициативы по повышению доступности и расширению охвата медицинским страхованием постепенно улучшают доступность, предполагаемая высокая стоимость передовых методов иммунотерапии по-прежнему может препятствовать их широкому внедрению, особенно среди пациентов с ограниченными финансовыми ресурсами.

- Преодоление этих проблем за счет внедрения более безопасных терапевтических инноваций, обучения врачей обновленным рекомендациям и более широкой доступности экономически эффективных диагностических решений будет иметь решающее значение для устойчивого роста рынка.

Обзор рынка синдрома Рейтера

Рынок сегментирован по следующим критериям: лечение, диагностика, дозировка, способ применения, симптомы, конечные пользователи и каналы сбыта.

- По лечению

В зависимости от вида лечения рынок сегментируется на антибиотики, кортикостероиды, нестероидные противовоспалительные препараты (НПВП), иммуносупрессивные препараты, физиотерапию и другие. Сегмент НПВП доминировал на рынке, занимая наибольшую долю выручки в 47,2% в 2025 году, благодаря доказанной эффективности в лечении острой боли, воспаления и скованности суставов, связанных с синдромом Рейтера. Врачи широко назначают НПВП за их способность немедленно облегчать симптомы и многолетнее клиническое признание. Сегмент выигрывает от высокой осведомленности пациентов, доступности и больших объемов назначений в учреждениях первичной и специализированной медицинской помощи. НПВП предпочтительны как для амбулаторного, так и для длительного лечения, что способствует стабильному рыночному спросу. Кроме того, их широкая доступность в виде дженериков и рецептурных препаратов укрепляет доминирование сегмента. Высокий уровень приверженности пациентов к лечению еще больше укрепляет рыночные позиции НПВП. Сильная поддержка со стороны клинических рекомендаций также делает их терапией первой линии по умолчанию в большинстве систем здравоохранения.

Ожидается, что сегмент иммуносупрессивных препаратов продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущее применение этих препаратов у пациентов, не получающих адекватного ответа на НПВП или кортикостероиды. Эти методы лечения направлены на борьбу с хроническим воспалением и аутоиммунными процессами, обеспечивая более длительный контроль симптомов. Растущее количество клинических доказательств эффективности метотрексата, сульфасалазина и биологических препаратов повышает уверенность врачей. Инвестиции в исследования аутоиммунных заболеваний и более широкая доступность специализированных препаратов ускоряют их внедрение. Улучшенный доступ к ревматологической помощи также способствует быстрому внедрению. Осведомленность пациентов о передовых методах лечения дополнительно способствует росту сегмента. Ожидается, что разработка новых биологических препаратов с улучшенным профилем безопасности поддержит темпы роста.

- По диагнозу

В зависимости от метода диагностики рынок сегментируется на анализы крови, анализы синовиальной жидкости, рентгенографию и другие. Сегмент анализов крови доминировал на рынке в 2025 году благодаря своей важной роли в выявлении маркеров воспаления и факторов, провоцирующих инфекции, связанные с реактивным артритом. Врачи широко используют такие тесты, как СОЭ, СРБ и HLA-B27, для оценки тяжести заболевания. Анализы крови обеспечивают быстрые результаты, широкую доступность и высокую надежность, что делает их предпочтительным методом диагностики. Они необходимы для дифференциальной диагностики и раннего вмешательства, что еще больше укрепляет их доминирующее положение. Широкая осведомленность врачей об этих тестах способствует их рутинному использованию как в стационарных, так и в амбулаторных условиях. Постоянное повышение чувствительности анализов способствует их распространению. Повышение осведомленности пациентов о преимуществах ранней диагностики также стимулирует использование тестов.

Ожидается, что сегмент анализов синовиальной жидкости продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, обусловленный растущим использованием этих анализов для точной оценки воспаления синовиальной оболочки и исключения септического артрита. Эти анализы обеспечивают высокую диагностическую точность, особенно при атипичных или сложных проявлениях синдрома Рейтера. Врачи все чаще используют анализ синовиальной жидкости для раннего выявления заболеваний. Достижения в области аспирации под контролем ультразвука и лабораторных технологий способствуют более широкому применению. Специализированные ревматологические центры в развивающихся регионах расширяют доступ к этим анализам. Раннее вмешательство, обеспечиваемое анализом синовиальной жидкости, дополнительно поддерживает рост рынка. Кроме того, растущие исследования воспалительных биомаркеров повышают клиническую уверенность в эффективности анализа синовиальной жидкости.

- По дозировке

В зависимости от дозировки рынок сегментируется на таблетки, инъекции и другие формы. Сегмент таблеток доминировал на рынке в 2025 году благодаря удобству, высокой приверженности пациентов к лечению и широкому применению НПВП, антибиотиков и иммунодепрессантов. Пероральные формы экономически выгодны, просты в применении и предпочтительны для амбулаторного лечения. Они позволяют титровать дозу и управлять длительной терапией. Таблетки являются наиболее доступной лекарственной формой в системах здравоохранения по всему миру. Высокая доступность дженериков таблеток еще больше способствует их распространению. Их доминирование подкрепляется предпочтениями врачей и знакомством пациентов с ними. Таблетки также предпочтительны для самостоятельного применения, что повышает общую приверженность лечению и непрерывность терапии.

Ожидается, что сегмент инъекционных препаратов продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущее применение инъекционных кортикостероидов и биологических препаратов для лечения тяжелых или резистентных случаев. Инъекции обеспечивают быстрое начало терапевтического эффекта и точную дозировку. Сегмент выигрывает от расширения сети инфузионных центров и растущего использования современных иммуномодуляторов. Инъекционные формы предпочтительны для купирования острых обострений и системного воспаления. Повышение уверенности врачей и осведомленности пациентов способствует внедрению этих препаратов. Разработка инъекционных препаратов длительного действия еще больше стимулирует рост сегмента. Больницы и специализированные клиники все чаще предоставляют обучение и поддержку по проведению инъекций, что способствует их внедрению.

- Путем административного управления

В зависимости от способа введения рынок сегментируется на пероральный, внутривенный и другие. В 2025 году сегмент пероральных препаратов доминировал на рынке благодаря широкому использованию пероральных НПВП, антибиотиков и иммуносупрессантов. Пероральное применение способствует приверженности лечению, удобству и длительному лечению. Большинство препаратов первой линии вводятся перорально, что укрепляет рыночную долю. Пероральные формы экономически эффективны и широко доступны. Врачи предпочитают пероральный прием при легких и умеренных симптомах. Появление новых пероральных иммуномодуляторов еще больше укрепляет этот сегмент. Пероральное применение также способствует самоконтролю заболевания у пациентов и снижает зависимость от стационарного лечения.

Ожидается, что сегмент внутривенного введения продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, обусловленный увеличением использования внутривенных кортикостероидов и биологических препаратов в тяжелых или резистентных случаях. Внутривенное введение обеспечивает быстрое начало действия и контролируемую доставку лекарственного средства. Больницы и специализированные клиники полагаются на внутривенную терапию, требующую мониторинга. Расширение сети инфузионных центров ускоряет рост. Тяжелые случаи заболеваний часто требуют внутривенного лечения. Внедрение передовых протоколов лечения аутоиммунных заболеваний еще больше стимулирует этот сегмент. Внутривенное введение также позволяет проводить комбинированную терапию для лучшего контроля заболевания, повышая клинические предпочтения.

- По симптомам

В зависимости от симптомов рынок сегментируется на воспаление глаз, проблемы с кожей, боль и скованность, отек пальцев рук или ног, энтезит, боль в пояснице, проблемы с мочеиспусканием и другие. Сегмент «Боль и скованность» доминировал на рынке в 2025 году благодаря высокой распространенности и роли основного симптома, побуждающего к обращению к врачу. Боль и скованность имеют центральное значение для диагностики и лечения. Для контроля этих симптомов обычно используются НПВП и кортикостероиды. Их постоянный характер обуславливает необходимость длительной терапии. Ориентация врачей на обезболивание укрепляет доминирование сегмента. Пациенты отдают приоритет облегчению этих симптомов, что поддерживает спрос. Частое наблюдение и последующий уход в этом сегменте также способствуют росту доходов.

Ожидается, что сегмент воспаления глаз продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год благодаря повышению осведомленности о таких офтальмологических осложнениях, как конъюнктивит и увеит. Ранняя диагностика глазных симптомов улучшается благодаря усовершенствованным офтальмологическим и ревматологическим обследованиям. Поражение глаз сигнализирует о прогрессировании системного заболевания, что требует быстрого лечения. В клиниках внедряется специализированный офтальмологический мониторинг. Повышение осведомленности врачей стимулирует направление пациентов к специалистам. Внедрение таргетной терапии способствует росту. Достижения в области визуализации и обучения пациентов еще больше укрепляют позиции сегмента.

- С точки зрения конечных пользователей

В зависимости от конечных пользователей рынок сегментируется на клиники, больницы и другие учреждения. В 2025 году сегмент больниц доминировал на рынке благодаря доступности передовой диагностики, многопрофильной помощи и инфузионной терапии для тяжелых случаев. Больницы предоставляют специализированную ревматологическую помощь и проводят внутривенную терапию. Тяжелые и рецидивирующие случаи в основном лечатся в стационарных условиях. Интеграция лабораторных услуг обеспечивает своевременную диагностику. Инфраструктура больниц поддерживает комплексное лечение. Доверие пациентов к больничной помощи еще больше укрепляет доминирование. Больницы также служат центрами клинических исследований и программ раннего доступа, что стимулирует дополнительный спрос.

Ожидается, что сегмент клиник продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют увеличение числа амбулаторных консультаций и внедрение телемедицины в ревматологии. Клиники предоставляют доступную помощь при легких и умеренных симптомах. Общественные ревматологические клиники расширяют охват. Ранняя оценка и мониторинг симптомов способствуют увеличению числа посещений клиник. Клиники предлагают более низкие затраты на лечение и более короткое время ожидания. Растущая предпочтительность амбулаторного лечения ускорит рост сегмента. Расширение цифровых медицинских платформ также повышает доступность лечения в клиниках.

- По каналам сбыта

В зависимости от канала сбыта рынок сегментируется на больничные аптеки, розничные аптеки и онлайн-аптеки. Сегмент больничных аптек доминировал на рынке в 2025 году благодаря своей роли в отпуске внутривенных препаратов, биологических препаратов и специализированных лекарств. Больничные аптеки обеспечивают немедленную доступность лекарств для стационарных и амбулаторных пациентов. Интеграция с клиническими отделениями оптимизирует предоставление терапии. Большие объемы выписываемых рецептов укрепляют рыночную долю. Больницы занимаются лечением тяжелых или сложных случаев, что поддерживает доминирование сегмента. Экспертиза фармацевтов в мониторинге препаратов высокого риска еще больше способствует внедрению. Больничные аптеки также предлагают консультации для пациентов и программы повышения приверженности лечению, что увеличивает их использование.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год благодаря растущему внедрению электронных рецептов и предпочтению пациентов к доставке на дом. Пациенты все чаще заказывают НПВП, пероральные иммунодепрессанты и поддерживающую терапию онлайн. Интеграция телемедицины поддерживает использование онлайн-аптек. Конкурентоспособные цены и возможность пополнения запасов по подписке стимулируют внедрение. Улучшение нормативно-правовой базы обеспечивает более безопасную дистрибуцию. Удобство доставки на дом ускоряет рост. Рост проникновения смартфонов и цифровой грамотности еще больше способствуют расширению сегмента.

Региональный анализ рынка синдрома Рейтера

- Северная Америка доминировала на рынке синдрома Рейтера, занимая наибольшую долю выручки в 38,9% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, высокие показатели диагностики, повышение осведомленности пациентов и сильное присутствие фармацевтических компаний, разрабатывающих иммуномодулирующие и противовоспалительные препараты.

- Пациенты и врачи в этом регионе высоко ценят раннюю диагностику, доступность современных методов лечения, таких как НПВП, кортикостероиды и биологические препараты, а также наличие хорошо развитой сети ревматологической помощи.

- Широкое распространение этого метода дополнительно поддерживается высокими расходами на здравоохранение, передовыми диагностическими возможностями и активным присутствием фармацевтических исследований, что делает Северную Америку ведущим рынком для лечения синдрома Рейтера как в стационарных, так и в амбулаторных условиях.

Анализ рынка синдрома Рейтера в США

В 2025 году рынок лечения синдрома Рейтера в США занял наибольшую долю выручки в Северной Америке – 80%, чему способствовали растущая осведомленность о реактивном артрите, увеличение заболеваемости артритными состояниями, связанными с инфекциями, и широкий доступ к развитой медицинской инфраструктуре. Пациенты и врачи отдают приоритет ранней диагностике, эффективному купированию симптомов и доступности НПВП, кортикостероидов и биологических препаратов. Растущее внедрение амбулаторных ревматологических клиник, телемедицины и специализированных центров дополнительно способствует росту рынка. Кроме того, активные фармацевтические исследования, государственные инициативы в области здравоохранения и высокие расходы на здравоохранение стимулируют внедрение передовых терапевтических средств. Информационно-просветительские кампании и программы поддержки пациентов повышают показатели диагностики и лечения, что еще больше способствует развитию рынка США.

Анализ рынка синдрома Рейтера в Европе

Прогнозируется, что рынок синдрома Рейтера в Европе будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет увеличения распространенности аутоиммунных и инфекционных артритных заболеваний и развитой инфраструктуры здравоохранения. Рост урбанизации, расширение специализации в ревматологии и расширение доступа к диагностическим учреждениям способствуют ранней диагностике и внедрению методов лечения. Европейские пациенты все чаще обращаются к передовым методам лечения, таким как биологические препараты и иммунодепрессанты, для ведения хронических или рецидивирующих случаев. Регион также выигрывает от государственных программ здравоохранения, поддерживающих лечение аутоиммунных заболеваний. Повышение осведомленности врачей и пациентов о долгосрочном лечении заболевания способствует устойчивому росту рынка. Внедрение междисциплинарных моделей оказания медицинской помощи в больницах еще больше ускоряет рост.

Анализ рынка синдрома Рейтера в Великобритании

Ожидается, что рынок лечения синдрома Рейтера в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют рост числа случаев артрита, связанного с инфекциями, и растущее внимание к ранней диагностике и уходу за пациентами. Опасения по поводу долгосрочного повреждения суставов и системных осложнений побуждают пациентов и врачей к внедрению передовых методов лечения. Сильная система здравоохранения Великобритании, широкий доступ к диагностическим исследованиям и высокая осведомленность среди медицинских работников, как ожидается, будут способствовать росту рынка. Телемедицинские услуги в области ревматологии и амбулаторные клиники все чаще используются для ранней оценки симптомов. Растущая доступность иммуномодуляторов и таргетной терапии дополнительно стимулирует их внедрение. Программы обучения пациентов и государственные инициативы по лечению аутоиммунных заболеваний также способствуют расширению рынка.

Анализ рынка синдрома Рейтера в Германии

Ожидается, что рынок лечения синдрома Рейтера в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют повышение осведомленности о реактивном артрите, достижения в диагностике и доступность специализированной ревматологической помощи. Развитая инфраструктура здравоохранения Германии в сочетании с акцентом на клинические исследования и безопасность пациентов способствует раннему вмешательству и эффективному лечению заболевания. Больницы и специализированные клиники все чаще предоставляют биологические препараты и иммуносупрессивную терапию для тяжелых случаев. Интеграция диагностических учреждений в схемы лечения пациентов становится все более распространенной, что способствует соблюдению режима лечения. Надежная нормативно-правовая база страны и страховое покрытие еще больше расширяют доступ к лечению. Растущая осведомленность пациентов и врачей о долгосрочном лечении заболевания способствует росту рынка.

Анализ рынка синдрома Рейтера в Азиатско-Тихоокеанском регионе

Рынок синдрома Рейтера в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами (CAGR 22%) в прогнозируемый период с 2026 по 2033 год, чему способствуют рост урбанизации, увеличение располагаемых доходов и повышение осведомленности о здравоохранении в таких странах, как Китай, Япония и Индия. В регионе наблюдается быстрое расширение диагностической инфраструктуры и ревматологических клиник. Государственные инициативы, направленные на раннюю диагностику заболеваний и программы здравоохранения по борьбе с аутоиммунными заболеваниями, ускоряют внедрение новых методов лечения. Кроме того, растущая доступность передовых терапевтических средств, включая биологические препараты и иммунодепрессанты, стимулирует рост рынка. Расширение частных медицинских сетей и телемедицинских платформ повышает доступность медицинской помощи. Повышение осведомленности пациентов и программы раннего вмешательства также способствуют быстрому развитию рынка.

Анализ рынка синдрома Рейтера в Японии

Рынок лечения синдрома Рейтера в Японии набирает обороты благодаря старению населения страны, высоким стандартам здравоохранения и акценту на ранней диагностике и передовых методах лечения. Пациенты и врачи все чаще используют биологические препараты и иммуномодуляторы для лечения хронических или рецидивирующих случаев. Интеграция специализированных ревматологических клиник с передовыми диагностическими инструментами способствует точному управлению заболеванием. Телемедицинские консультации и амбулаторные услуги помогают улучшить приверженность лечению. Информационно-просветительские кампании, направленные на борьбу с аутоиммунными заболеваниями, стимулируют раннее обращение за медицинской помощью. Государственная поддержка лечения хронических заболеваний и просвещение пациентов способствуют расширению рынка. Сочетание технологического прогресса и доступности медицинской помощи укрепляет общий рост рынка.

Анализ рынка синдрома Рейтера в Индии

В 2025 году рынок синдрома Рейтера в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется ростом распространенности инфекционного артрита, расширением инфраструктуры здравоохранения и повышением осведомленности пациентов и врачей. Растущий средний класс страны и увеличение располагаемых доходов обеспечивают более широкий доступ к диагностическим учреждениям и вариантам лечения. Телемедицинские услуги, амбулаторные ревматологические клиники и специализированные центры способствуют ранней диагностике и лечению. Государственные инициативы по повышению осведомленности об аутоиммунных заболеваниях и программы по борьбе с хроническими заболеваниями еще больше стимулируют внедрение этих методов. Доступность недорогих терапевтических средств, включая НПВП и кортикостероиды, способствует расширению доступа к лечению. Расширение частных медицинских сетей и инициативы по просвещению пациентов ускоряют рост рынка.

Доля рынка синдрома Рейтера

В отрасли, связанной с синдромом Рейтера, лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Компания Pfizer Inc. (США)

- Novartis AG (Швейцария)

- AbbVie Inc., (США)

- Amgen Inc., (США)

- АстраЗенека (Великобритания)

- UCB SA (Бельгия)

- Johnson & Johnson Services, Inc. (США)

- F. Hoffmann La Roche Ltd. (Швейцария)

- Teva Pharmaceutical Industries Ltd., (Израиль)

- Bayer AG (Германия)

- Компания Bristol Myers Squibb (США)

- Компания «Эли Лилли» (США)

- Merck & Co., Inc., (США)

- Gilead Sciences, Inc. (США)

- Velcura Therapeutics, Inc. (США)

- Geri-Care Pharmaceuticals (Индия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Cipla Limited (Индия)

- Компания Takeda Pharmaceutical Company Limited (Япония)

- Boehringer Ingelheim International GmbH (Германия)

Какие последние тенденции наблюдаются на мировом рынке синдрома Рейтера?

- В марте 2025 года был опубликован новый систематический обзор под названием «Постинфекционный реактивный артрит», в котором были обобщены результаты 12 исследований и подтверждено, что классические бактериальные триггеры остаются преобладающей причиной, а также подчеркнуты сохраняющиеся несоответствия в протоколах лечения и необходимость стандартизированных рекомендаций.

- В июне 2024 года крупный метаанализ систематически рассмотрел данные об кишечных инфекциях и их связи с развитием реактивного артрита, предоставив обновленные эпидемиологические данные, подтверждающие классическую связь между желудочно-кишечной инфекцией и реактивным артритом, и помог уточнить оценки риска развития реактивного артрита после таких инфекций.

- В феврале 2024 года в ревматологическом журнале было опубликовано исследование, в котором предполагалось, что кишечный дисбиоз и стресс могут лежать в основе реактивного артрита, что указывает на сдвиг парадигмы: помимо острых инфекций, хронические изменения микробиома кишечника могут играть роль в патогенезе реактивного артрита.

- В январе 2024 года в отчете о клиническом случае было описано хроническое реактивное артритное заболевание, вызванное генитальной инфекцией Chlamydia trachomatis, что подтвердило роль инфекций, передающихся половым путем, как значимого фактора, способствующего развитию реактивного артрита, и привлекло внимание к недостаточно учитываемым ятрогенным и инфекционным триггерам в рутинной клинической практике.

- В марте 2023 года был опубликован систематический обзор, показавший, что инфекция COVID-19 может выступать в качестве триггера реактивного артрита, при этом появление симптомов со стороны суставов во многих случаях наблюдалось примерно через 22 дня после заражения COVID-19. Это указывает на то, что вирусные инфекции (не только классические бактериальные инфекции желудочно-кишечного тракта/мочеполовой системы) теперь признаются потенциальными триггерами реактивного артрита.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.