Global Ret Inhibitor Drug Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.04 Billion

USD

4.09 Billion

2025

2033

USD

1.04 Billion

USD

4.09 Billion

2025

2033

| 2026 –2033 | |

| USD 1.04 Billion | |

| USD 4.09 Billion | |

| % | |

|

Глобальная сегментация рынка ингибиторов RET, по типу лекарств (селективные ингибиторы RET и ингибиторы мультикиназы), маршрут администрирования (оральный и внутривенный), индикация (немелкоклеточный рак легких (NSCLC), рак щитовидной железы и другие раки, измененные RET), канал распределения (больничные аптеки, розничные аптеки и онлайн-аптеки) Отраслевые тенденции и прогноз до 2033 года

Размер ингибитора RET на рынке наркотиков

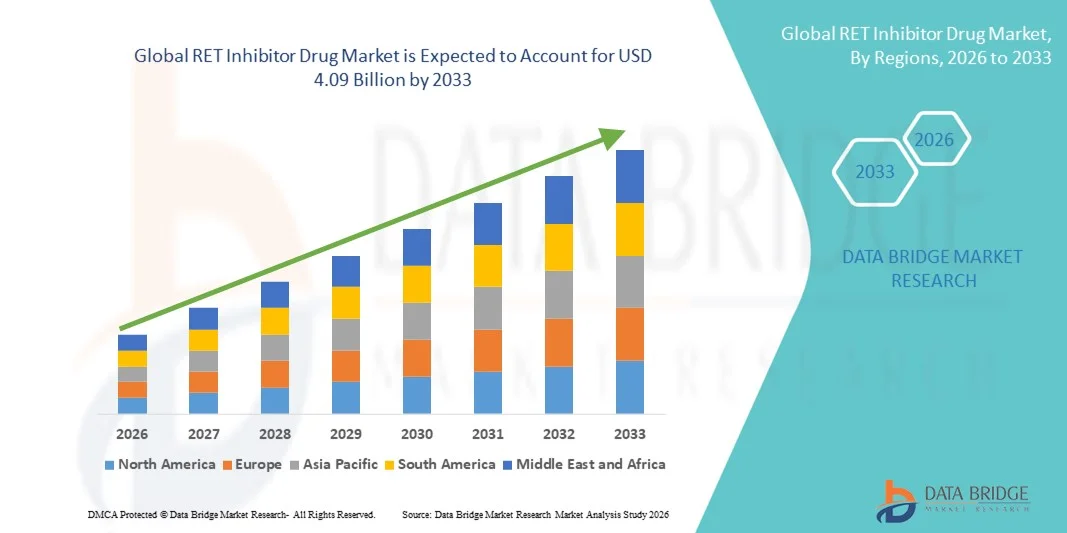

- Мировой объем рынка ингибиторов RET был оценен1,04 млрд долларов США в 2025 годуОжидается, что он достигнет4,09 млрд долларов к 2033 году, вCAGR 18,70%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается растущей распространенностью достижений в области точной онкологии рака, изменяемого RET, и растущим внедрением целевых методов лечения, которые ингибируют активность гена RET в лечении онкологии.

- Кроме того, расширениемолекулярная диагностикаВозможности, одобрение регулирующих органов для новых ингибиторов RET по нескольким показаниям и повышенная осведомленность клиницистов и пациентов о целевой терапии рака устанавливают ингибиторы RET в качестве основных компонентов персонализированной онкологической помощи. Эти сходящиеся факторы ускоряют поглощение препаратов-ингибиторов RET, тем самым значительно повышая рост отрасли.

Анализ рынка лекарственных средств RET Inhibitor

- Ингибиторы RET, предназначенные для выборочного нацеливания на перегруппированные во время трансфекции (RET) изменения генов при раковых заболеваниях, таких как:немелкоклеточный рак легкихРак щитовидной железы становится все более важными компонентами протоколов точного лечения онкологии из-за их улучшенной эффективности, благоприятных профилей безопасности и способности решать ранее недостаточно обслуживаемую субпопуляцию пациентов.

- Растущий спрос на препараты-ингибиторы RET в первую очередь подпитывается ростом заболеваемости мутировавшими злокачественными новообразованиями RET, расширением доступности передовых молекулярных диагностических испытаний, растущим внедрением целевых методов лечения по сравнению с обычной химиотерапией и непрерывными клиническими исследованиями, поддерживающими более широкие терапевтические показания.

- Северная Америка доминировала на рынке препаратов-ингибиторов RET с самой большой долей выручки в 45,7% в 2025 году, характеризующейся сильной регуляторной поддержкой, быстрым одобрением новых целевых методов лечения, устоявшимися рамками возмещения и высокой концентрацией ведущих фармацевтических новаторов, причем Соединенные Штаты стали свидетелями значительного поглощения, обусловленного инициативами в области точной медицины и увеличением показателей тестирования биомаркеров.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ингибиторов РЭТ в течение прогнозируемого периода, поддерживаемого улучшением онкологической инфраструктуры, расширением доступа к генетическому тестированию, ростом распространенности рака и растущими инвестициями в инновационные методы лечения рака в развивающихся странах.

- Сегмент селективных ингибиторов RET доминировал на рынке с долей 70,2% в 2025 году, что обусловлено превосходными клиническими результатами, снижением токсичности по сравнению с ингибиторами мультикиназы и сильным предпочтением врача для высокоспецифичных вариантов целевого лечения следующего поколения.

Сфера охвата и сегментация рынка лекарственных средств-ингибиторов RET

| Атрибуты | RET Inhibitor Drug Key Market |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тренды рынка лекарственных средств RET Inhibitor

Расширение точной онкологии с помощью селективных ингибиторов RET следующего поколения

- Значительной и ускоряющейся тенденцией на мировом рынке ингибиторов RET является продвижение высокоселективных ингибиторов RET следующего поколения и их интеграция в алгоритмы точного лечения онкологии для различных типов опухолей. Эта эволюция значительно улучшает результаты лечения пациентов и переопределяет целевые стандарты терапии рака.

- Например, селективные ингибиторы RET, такие как сельперкатиниб и пральцетиниб, продемонстрировали сильную эффективность при слиянии RET-положительного немелкоклеточного рака легких и рака щитовидной железы с мутантами RET, что привело к расширенным одобрениям регулирующих органов и более широкому клиническому внедрению на основных рынках здравоохранения.

- Трубопровод разработки все больше фокусируется на преодолении приобретенных мутаций резистентности и повышении проникновения центральной нервной системы, что позволяет улучшить контроль заболеваний в метастатических условиях. Например, новые исследовательские ингибиторы RET разрабатываются для устранения мутаций и механизмов резистентности, наблюдаемых после терапии первой линии. Кроме того, экспериментальные проекты, основанные на биомаркерах, ускоряют персонализированные подходы к лечению.

- Бесшовная интеграция комплексного геномного профилирования исеквенирование следующего поколенияВ рутинной практике онкологии облегчается ранняя идентификация изменений RET и оптимизированный выбор терапии. Благодаря точной медицине клиницисты могут согласовать целевую терапию RET с индивидуальными профилями опухолей, улучшая показатели ответа и сводя к минимуму ненужную системную токсичность.

- Эта тенденция к более персонализированным стратегиям лечения рака, специфичным для мутаций, коренным образом меняет пути разработки и коммерциализации онкологических препаратов. Следовательно, фармацевтические компании вкладывают значительные средства в комбинированные схемы и стратегии управления жизненным циклом для расширения терапевтических показаний и эксклюзивности рынка.

- Спрос на высокоселективные и резистентные ингибиторы RET быстро растет как на развитых, так и на развивающихся рынках, поскольку системы здравоохранения все чаще отдают приоритет точной медицине, улучшению результатов выживаемости и ценностным моделям онкологического ухода.

- Расширение исследования ингибиторов RET в сочетании с иммунотерапией и другими целевыми агентами становится ключевым стратегическим направлением для повышения устойчивости реакции и расширения терапевтической применимости.

Динамика рынка лекарственных средств RET Inhibitor

водитель

Рост распространенности РЭТ-измененных видов рака и расширение молекулярного тестирования

- Растущая заболеваемость RET-фузионно-положительным раком легких и RET-мутантным раком щитовидной железы в сочетании с расширяющимся внедрением передовых молекулярно-диагностических испытаний является значительным фактором повышенного спроса на препараты-ингибиторы RET.

- Например, растущее внедрение панелей секвенирования следующего поколения в онкологических центрах по всему миру привело к более высоким показателям обнаружения действенных мутаций RET, непосредственно увеличивая количество пациентов, имеющих право на лечение, для целевых терапий. Ожидается, что такие стратегии систем здравоохранения будут стимулировать рост рынка ингибиторов ПЭТ в прогнозируемый период.

- Поскольку врачи все больше полагаются набиомаркер- управляемые решения о лечении, ингибиторы RET обеспечивают превосходную эффективность и переносимость по сравнению с обычной химиотерапией или неселективными ингибиторами мультикиназы, укрепляя их клиническое позиционирование

- Кроме того, благоприятные регуляторные пути для прорывных онкологических препаратов и вспомогательные механизмы возмещения на развитых рынках ускоряют доступ пациентов к инновационным методам лечения, ориентированным на RET.

- Переход к персонализированной медицине, улучшенные преимущества для выживания, наблюдаемые в клинических испытаниях, и растущая осведомленность врачей о целевых онкологических методах лечения являются ключевыми факторами, способствующими принятию как в больницах, так и в специализированных онкологических учреждениях. Расширение сотрудничества в области исследований и текущие разработки трубопроводов на поздних стадиях способствуют дальнейшему расширению рынка.

- Увеличение инвестиций фармацевтических компаний в научно-исследовательские и стратегические партнерства в области онкологии ускоряет сроки клинических разработок и расширяет возможности глобальной коммерциализации.

- Растущие расходы на здравоохранение и ориентированные на онкологию правительственные инициативы в странах с развивающейся экономикой еще больше поддерживают доступ к передовым целевым методам лечения рака.

Сдержанность/вызов

Высокие затраты на лечение и проблемы развития устойчивости

- Опасения, связанные с высокой стоимостью целевых онкологических методов лечения, включая ингибиторы ПЭТ, представляют собой серьезную проблему для более широкой доступности рынка, особенно в странах с низким и средним уровнем дохода, где охват возмещением может быть ограничен.

- Например, премиальные цены на новые точные онкологические препараты привели к переговорам о возмещении и задержкам доступа в определенных регионах, что потенциально ограничивает раннее потребление пациентов, несмотря на продемонстрированные клинические преимущества.

- Появление приобретенных мутаций резистентности во время длительной терапии также представляет собой клиническую проблему, поскольку некоторые пациенты в конечном итоге испытывают прогрессирование заболевания, несмотря на первоначальный ответ на селективное ингибирование RET.

- Кроме того, ограниченная осведомленность и недостаточный доступ к комплексному геномному тестированию в некоторых системах здравоохранения могут отсрочить точную диагностику изменений ПЭТ, тем самым ограничивая подходящий пул пациентов.

- В то время как текущие исследования направлены на разработку ингибиторов следующего поколения и комбинированных методов лечения для преодоления устойчивости, давление доступности и нормативные сложности могут продолжать влиять на показатели проникновения на рынок.

- Ценовое давление со стороны плательщиков медицинских услуг и усиление контроля над оценками экономической эффективности могут повлиять на решения о возмещении на нескольких зрелых рынках.

- Конкуренция со стороны альтернативных целевых методов лечения и разрабатываемых руководящих принципов лечения может влиять на характер назначения и распределение доли рынка с течением времени.

- Решение этих проблем с помощью стратегий ценообразования, расширенной диагностической инфраструктуры, моделей возмещения затрат и постоянных инноваций в терапии, направленной на устойчивость, будет иметь жизненно важное значение для поддержания долгосрочного роста рынка.

Сфера действия ингибитора RET на рынке наркотиков

Рынок сегментирован на основе типа препарата, пути введения, индикации и канала распределения.

- Тип препарата

На основе типа лекарственного средства глобальный рынок ингибиторов RET сегментирован на селективные ингибиторы RET и ингибиторы мультикиназы. Сегмент селективных ингибиторов RET доминировал на рынке с самой большой долей выручки в 70,2% в 2025 году, в первую очередь из-за их превосходной целевой специфичности, улучшенного профиля безопасности и более высоких показателей реакции по сравнению со старыми ингибиторами мультикиназы. Эти методы лечения следующего поколения предназначены для точного ингибирования изменений RET при минимизации нецелевых токсичностей, что приводит к лучшей переносимости пациентов. Сильные результаты клинических испытаний и одобрение регулирующих органов на основных рынках онкологии значительно ускорили их принятие. Врачи все чаще предпочитают селективные ингибиторы RET в качестве терапии первой линии для RET-положительного слияния немелкоклеточного рака легких и RET-мутантного рака щитовидной железы. Кроме того, благоприятная поддержка возмещения и расширение обозначений этикеток продолжают укреплять их лидерство на рынке.

Ожидается, что сегмент ингибиторов мультикиназы будет наблюдать устойчивый рост в течение прогнозируемого периода, что подтверждается их присутствием в протоколах лечения онкологии и более широкой активностью ингибирования киназы. Хотя эти препараты менее селективны, они остаются актуальными в условиях, когда селективные ингибиторы недоступны или противопоказаны. Их историческое клиническое использование и знакомство с врачом способствуют продолжению выписывания рецептов в определенных регионах. Издержки на развивающихся рынках также поддерживают спрос на ингибиторы мультикиназы. Кроме того, текущие исследования, изучающие комбинированные схемы, могут поддерживать их клиническое значение. Тем не менее, рост сравнительно умеренный из-за растущего предпочтения высокоселективных таргетных методов лечения.

- По маршруту администрации

На основе пути введения рынок сегментирован на пероральный и внутривенный. Оральный сегмент доминировал на рынке с самой большой долей дохода в 2025 году, что обусловлено удобством домашнего администрирования и улучшением соблюдения требований пациентов. Большинство одобренных ингибиторов RET доступны в пероральных препаратах, что позволяет проводить непрерывную целенаправленную терапию без необходимости инфузии в больнице. Этот способ доставки снижает затраты на госпитализацию и повышает качество жизни больных раком. Оральная терапия также согласуется с растущей тенденцией к амбулаторной онкологической помощи. Сильные предпочтения пациентов и упрощенные каналы распределения также способствуют доминированию сегмента. Кроме того, фармацевтические компании предпочитают пероральное развитие малых молекул из-за преимуществ производства и масштабируемости.

Ожидается, что внутривенный сегмент будет наблюдать умеренный рост в течение прогнозируемого периода, в основном в больничных онкологических учреждениях. Внутривенное введение может быть предпочтительным в тяжелых или продвинутых стадиях, требующих тщательно контролируемого лечения. Некоторые комбинированные схемы, включающие биологические препараты или химиотерапию, также могут потребовать доставки на основе инфузии. Рост специализированных онкологических центров и расширение больничной инфраструктуры на развивающихся рынках поддерживает этот сегмент. Тем не менее, его применение остается сравнительно ограниченным из-за сильного доминирования пероральной целевой терапии. Продолжающиеся инновации в инъекционных онкологических препаратах могут обеспечить дополнительные возможности в этом сегменте.

- По показаниям

Исходя из показаний, рынок сегментирован на немелкоклеточный рак легких (NSCLC), рак щитовидной железы и другие виды рака, измененные RET. Сегмент немелкоклеточного рака легких доминировал на рынке с самой большой долей дохода в 2025 году из-за более высокой распространенности слияния RET в NSCLC по сравнению с другими типами опухолей. Увеличение рутинного молекулярного тестирования в диагностике рака легких значительно расширило подходящий пул пациентов для терапии, ориентированной на RET. Сильные данные о клинической эффективности, демонстрирующие устойчивые реакции в метастатическом НМРЛ, укрепили доверие врача. Регуляторные разрешения на терапию первой и последующей линией еще больше укрепляют позиции этого сегмента. Кроме того, растущая осведомленность о точной онкологии среди пульмонологов и онкологов поддерживает устойчивый спрос. Непрерывные исследования механизмов сопротивления и стратегий комбинации также способствуют расширению сегмента.

Ожидается, что сегмент рака щитовидной железы станет свидетелем самого быстрого роста в течение прогнозируемого периода, обусловленного растущим обнаружением мутаций RET в медуллярной карциноме щитовидной железы и прогрессирующим дифференцированным раком щитовидной железы. Расширение программ генетического скрининга позволяет раньше идентифицировать подходящих пациентов. Улучшенные результаты выживаемости с селективными ингибиторами RET по сравнению с обычными методами лечения поощряют принятие. Увеличение доступности лечения на развивающихся рынках еще больше способствует росту. Кроме того, клинические испытания, изучающие использование более ранних линий и педиатрические показания, могут расширить терапевтический охват. Другие РЭТ-измененные виды рака представляют собой меньшую, но развивающуюся возможность, поскольку точная диагностика расширяется по онкологическим показаниям.

- Дистрибьюторский канал

На основе канала дистрибуции рынок сегментирован в больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек доминировал на рынке с самой большой долей выручки в 2025 году при поддержке централизованного управления онкологическими процедурами в больницах. Лечение рака часто инициируется и контролируется специалистами в центрах третичного ухода, что приводит к госпитализации. Обработка возмещения и координация страхования, как правило, упорядочены в рамках больничных систем. Сложность обращения с онкологическими препаратами и контроля за ними еще больше усиливает доминирование аптеки в больницах. Кроме того, прочные отношения между фармацевтическими производителями и системами закупок в больницах способствуют стабильному снабжению. Растущая онкологическая инфраструктура как в развитых, так и в развивающихся регионах сохраняет лидерство в сегменте.

Ожидается, что сегмент розничных аптек будет наблюдать самый быстрый рост в течение прогнозируемого периода, чему способствует растущая доступность пероральных ингибиторов RET, подходящих для амбулаторного использования. По мере того, как все больше пациентов переходят на домашние модели лечения, розничные каналы становятся все более важными. Улучшенные специализированные аптечные услуги и программы поддержки пациентов улучшают доступность лекарств. Расширение онко-сертифицированных фармацевтов в розничной торговле еще больше поддерживает рост. Онлайн-аптеки также постепенно набирают обороты благодаря удобству и цифровому управлению рецептами. Однако регулирующий надзор и контролируемые системы распределения продолжают формировать конкурентный ландшафт по всем каналам.

Региональный анализ рынка лекарственных средств RET Inhibitor

- Северная Америка доминировала на рынке ингибиторов RET с самой большой долей выручки в 45,7% в 2025 году, характеризующейся сильной регуляторной поддержкой, быстрым одобрением новых целевых методов лечения, устоявшимися механизмами возмещения и высокой концентрацией ведущих фармацевтических новаторов.

- Пациенты и поставщики медицинских услуг в регионе уделяют первоочередное внимание подходам к лечению, основанному на биомаркерах, улучшению результатов выживаемости и доступу к инновационным целевым онкологическим препаратам, поддерживаемым комплексным геномным тестированием и благоприятными механизмами возмещения.

- Это широкое распространение также поддерживается сильным присутствием фармацевтических исследований и разработок, высокими расходами на здравоохранение, установленными программами скрининга рака и повышением осведомленности о молекулярной диагностике, позиционируя ингибиторы RET в качестве предпочтительного варианта целевой терапии в крупных онкологических центрах в Соединенных Штатах и Канаде.

Американский ингибитор RET Drug Market Insight

Американский рынок препаратов-ингибиторов RET занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовало быстрое внедрение точной онкологии и широкое распространение всестороннего геномного профилирования. Медицинские работники все чаще отдают приоритет биомаркерным методам лечения рака легких и щитовидной железы, чтобы улучшить результаты выживаемости и уменьшить нецелевые токсичности. Сильная нормативная поддержка, в том числе ускоренное одобрение целевых онкологических препаратов, еще больше укрепляет рост рынка. Кроме того, благоприятные структуры возмещения и наличие ведущих биофармацевтических новаторов значительно способствуют расширению доступа пациентов к передовым методам лечения, ориентированным на RET.

Европейский ингибитор рынка наркотиков

По прогнозам, европейский рынок ингибиторов RET будет расширяться при существенном CAGR в течение прогнозируемого периода, в основном за счет растущего внедрения персонализированной медицины и поддерживающих рекомендаций по лечению онкологии. Увеличение распространенности рака и повышение осведомленности о молекулярной диагностике стимулируют спрос на таргетную терапию в основных европейских экономиках. Европейские системы здравоохранения подчеркивают экономическую эффективность и клиническую ценность, поощряя интеграцию селективных ингибиторов RET в стандартизированные протоколы лечения. В регионе наблюдается устойчивый рост как в государственных, так и в частных онкологических центрах, с расширением доступа к передовым геномным тестам, поддерживающим более широкое внедрение терапии.

Великобритания RET Inhibitor Drug Market Insight

Ожидается, что в течение прогнозируемого периода рынок ингибиторов ПЭТ в Великобритании будет расти на примечательном уровне CAGR, что обусловлено расширением инициатив по геномному тестированию и увеличением внимания к точной онкологии в рамках Национальной службы здравоохранения. Рост заболеваемости раком легких и щитовидной железы поощряет раннее тестирование биомаркеров и целевые стратегии лечения. Сильная экосистема клинических исследований страны и участие в глобальных онкологических испытаниях еще больше стимулируют расширение рынка. Кроме того, структурированные оценки возмещения и оценки технологий здравоохранения формируют устойчивое внедрение инновационных препаратов, ориентированных на ПЭТ.

Германия RET Inhibitor Drug Market Insight

Ожидается, что в течение прогнозируемого периода рынок препаратов-ингибиторов RET в Германии будет расширяться на значительном CAGR, чему будет способствовать сильная инфраструктура здравоохранения и высокие инвестиции в исследования в области онкологии. Акцент Германии на раннюю диагностику рака и расширенное молекулярное профилирование поддерживает своевременную идентификацию изменений ПЭТ. Устоявшийся фармацевтический сектор страны и инновационная среда способствуют быстрой интеграции новых целевых методов лечения. Растущее сотрудничество между академическими учреждениями и биофармацевтическими компаниями еще больше ускоряет клиническое внедрение как в больничных, так и в специализированных онкологических учреждениях.

Asia-Pacific RET Inhibitor Drug Market

Азиатско-тихоокеанский рынок препаратов-ингибиторов RET будет расти самыми быстрыми темпами в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено ростом заболеваемости раком, улучшением инфраструктуры здравоохранения и расширением доступа к передовой диагностике в таких странах, как Китай, Япония и Индия. Растущие правительственные инициативы, поддерживающие модернизацию прецизионной медицины и онкологической помощи, ускоряют внедрение целевых методов лечения. Кроме того, по мере того, как регион усиливает свою роль в фармацевтическом производстве и клинических исследованиях, доступность и доступность ингибиторов ПЭТ постепенно улучшаются в более широкой популяции пациентов.

Японский ингибитор рынка наркотиков

Японский рынок ингибиторов RET набирает обороты благодаря передовой системе здравоохранения страны, старению населения и сильному акценту на инновационные методы лечения рака. Япония уделяет значительное внимание ранней диагностике и персонализированным подходам к лечению, поддерживая внедрение методов лечения, ориентированных на ПЭТ. Интеграция геномного тестирования в рутинную онкологическую практику способствует росту. Кроме того, активное участие в многонациональных клинических испытаниях и эффективность регулирования способствуют более быстрому внедрению ингибиторов RET следующего поколения на японском рынке.

Индия RET Inhibitor Drug Market Insight

Индийский рынок препаратов-ингибиторов RET составил ведущую долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, что связано с ростом бремени рака, расширением населения среднего класса и улучшением доступа к передовой онкологической помощи. Индия становится важным рынком для целенаправленной терапии рака, с увеличением доступности услуг молекулярной диагностики в городских медицинских центрах. Правительственные инициативы по повышению осведомленности о раке и расширению больниц третичного ухода поддерживают доступность лечения. Кроме того, присутствие отечественных фармацевтических производителей и растущие инвестиции в онкологические исследования являются ключевыми факторами, способствующими росту рынка в Индии.

Доля рынка лекарственных средств RET Inhibitor

Фармацевтическая промышленность RET Inhibitor в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Lilly USA, LLC (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Blueprint Medicines Corporation (США)

- Exelixis, Inc. (США)

- AstraZeneca (Великобритания)

- Pfizer Inc. (США)

- Novartis AG (Швейцария)

- Merck & Co., Inc. (США)

- Бристол Майерс Сквибб (США)

- GSK plc (Великобритания)

- Санофи (Франция)

- AbbVie Inc. (США)

- Amgen Inc. (США)

- Boehringer Ingelheim (Германия)

- Johnson & Johnson Services, Inc. (США)

- Takeda Pharmaceutical Company Limited (Япония)

- Bayer AG (Германия)

- Хатчмед (Китай)

- Kinnate Biopharma Inc. (США)

- Genentech, Inc. (США)

Каковы последние события на мировом рынке ингибиторов RET?

- В августе 2025 года исследователи сообщили, что повторный прием ингибиторов RET (у пациентов, ранее получавших RET-перегруппированные NSCLC) показал сильную эффективность в ретроспективном многоцентровом когортном исследовании, представленном на ежегодном собрании Американского общества клинической онкологии (ASCO), предлагая развивающиеся клинические стратегии для преодоления резистентности и улучшения результатов лечения пациентов.

- В сентябре 2024 года FDA США предоставило традиционное одобрение сельперкатинибу (Retevmo) для взрослых и педиатрических пациентов в возрасте 2 лет и старше с прогрессирующим или метастатическим медуллярным раком щитовидной железы, несущим мутацию RET, на основе надежных клинических доказательств от LIBRETTO-531, усиливая его расширяющуюся клиническую полезность.

- В июне 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) предоставило традиционное одобрение сельперкатинибу (Retevmo) для взрослых и педиатрических пациентов в возрасте 2 лет и старше с прогрессирующим или метастатическим RET-фузионно-положительным раком щитовидной железы, требующим системной терапии, расширив его использование за пределы предыдущих ускоренных разрешений и укрепив его позиции в качестве необходимой целевой терапии.

- В августе 2023 года FDA США предоставило регулярное (полное) одобрение пральцетинибу (Гаврето) для взрослых пациентов с метастатическим слиянием RET-положительным немелкоклеточным раком легких, преобразовав ранее ускоренное одобрение в постоянную маркировку и отмечая ключевую нормативную веху для другой основной терапии, ориентированной на RET.

- В августе 2023 года Эли Лилли сообщил о результатах исследования LIBRETTO-431, показывающих, что сельперкатиниб (Retevmo) продемонстрировал значительно превосходящую выживаемость без прогрессирования по сравнению с ингибитором PD-1 плюс химиотерапию у взрослых с недавно диагностированным прогрессирующим или метастатическим RET-положительным NSCLC, подчеркивая его новую роль в качестве терапии первой линии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.