Global Returnable Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

58.33 Billion

USD

92.97 Billion

2025

2033

USD

58.33 Billion

USD

92.97 Billion

2025

2033

| 2026 –2033 | |

| USD 58.33 Billion | |

| USD 92.97 Billion | |

| % | |

|

Сегментация мирового рынка возвратной упаковки по типу продукта (таблетки, ящики, промежуточные контейнеры для массовых грузов (IBC), барабаны и бочонки, бутылки, помещение и другие), типу материала (пластика, металл, дерево, стекло и пена), конечному пользователю (автомобили, продукты питания и напитки, потребительские товары длительного пользования, здравоохранение и другие) - отраслевые тенденции и прогноз до 2033 года

Каков размер и обзор рынка возвратной упаковки

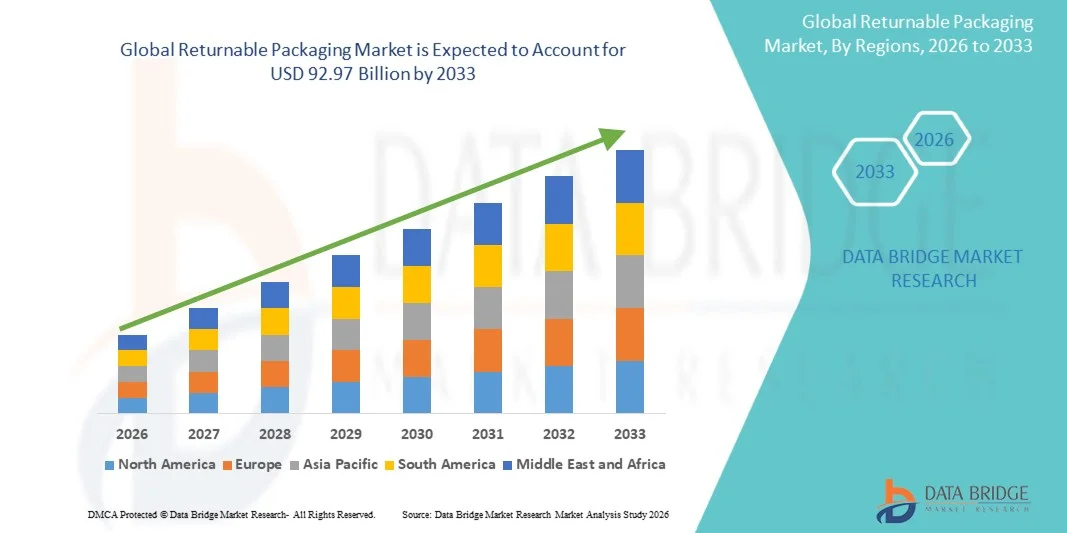

Согласно анализу рынка Data Bridge Market Research, глобальный рынок возвратной упаковки оценивался в соответствии с58,33 млрд долларов в 2025 годуи, по прогнозам, достигнет$92,97 млрд к 2033 годуРастущий в aCAGR 6.00% с 2026 по 2033 годРынок испытывает устойчивый рост, обусловленный растущим акцентом на практику круговой экономики, растущим спросом на устойчивые упаковочные решения и расширением использования многоразовых контейнеров, поддонов, ящиков и объемной упаковки в продуктах питания и напитках, автомобилестроении, розничной торговле,фармацевтическийи логистических отраслей.

Растущие опасения в отношении одноразовых пластиковых отходов в сочетании с более строгими правилами утилизации и обязательствами по корпоративной устойчивости побуждают производителей, розничных торговцев и поставщиков логистических услуг перейти на многоразовые системы упаковки. Возвращаемая упаковка позволяет многократно использовать несколько циклов цепочки поставок, помогая компаниям сократить потребление материалов, снизить образование отходов упаковки и повысить долгосрочную операционную эффективность. Интеграция RFID, QR-кодов и технологий отслеживания на основе IoT еще больше усиливает внедрение возвратной упаковки за счет улучшения видимости активов, снижения потерь контейнеров и поддержки эффективных операций обратной логистики в глобальных цепочках поставок.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):58,33 млрд долларов

- Ожидаемая рыночная стоимость (2033):$92,97 млрд.

- Прогноз CAGR (2026–2033): 6.00%

- Ведущий регион в 2025 году:Северная Америка

- Самый быстрорастущий регион:Азиатско-Тихоокеанский регион

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке возвратной упаковки с наибольшей долей доходов примерно 36,8% в 2025 году, чему способствовали наличие передовой логистической инфраструктуры, активное внедрение систем цепочки поставок замкнутого цикла и растущий спрос на устойчивые упаковочные решения. Пищевые продукты и напитки, автомобилестроение, здравоохранение, розничная торговля и электронная коммерция в регионе все чаще используют поддоны многоразового использования, пластиковые ящики, контейнеры для массовых грузов и тоннаж для повышения операционной эффективности и сокращения отходов упаковки.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, с 2026 по 2033 год показатель CAGR составит примерно 7,2%. Рост обусловлен быстрой индустриализацией, расширением активности электронной коммерции, увеличением производства продуктов питания и напитков и ростом инвестиций в автомобильное производство и логистическую инфраструктуру. Растущая доступность рентабельных многоразовых пластиковых поддонов, ящиков и контейнеров также способствует внедрению решений по возвратной упаковке в странах с развивающейся экономикой.

- Сегмент поддонов занимал самую большую долю доходов рынка примерно 56,5% в 2025 году, что обусловлено его широким использованием в логистических системах с замкнутым циклом для продуктов питания и напитков, автомобильной промышленности, здравоохранения, розничной торговли и промышленного производства. Возвращаемые поддоны являются предпочтительными из-за их высокой грузоподъемности, совместимости с погрузчиками и автоматизированными складскими системами, а также способности уменьшать отходы упаковки в течение повторяющихся циклов распределения.

- Сегмент контейнеров средней грузоподъемности для массовых грузов (IBC), по прогнозам, продемонстрирует самый быстрый рост с 2026 по 2033 год, чему будет способствовать растущий спрос на безопасную и многоразовую транспортировку жидкостей, порошков, химических веществ, фармацевтических ингредиентов и пищевых продуктов. IBC все чаще используются из-за их экономичной конструкции, улучшенной защиты продукта, более низких затрат на обработку и пригодности для реверсивных логистических сетей. Растущее использование складных и RFID-совместимых КСГМГ дополнительно поддерживает расширение сегмента в химической обработке, производстве продуктов питания и цепочках поставок фармацевтических препаратов.

- Сегмент пластика занимал самую большую долю доходов на рынке примерно 63,4% в 2025 году, чему способствовало широкое использование пластиковых поддонов, ящиков, тотов, лоток и КСГМГ в сетях распределения большого объема. Пластиковая возвратная упаковка предпочтительнее из-за ее легкой структуры, влагостойкости, простоты очистки, длительного срока службы и способности снижать транспортные расходы по сравнению с более тяжелыми альтернативами.

- Ожидается, что металлический сегмент станет свидетелем самого быстрого роста с 2026 по 2033 год, что обусловлено растущим спросом на сверхпрочные возвращаемые контейнеры, стальные поддоны, ящики для проволочной сетки и промышленные барабаны в автомобильной, химической промышленности, машиностроении и производстве. Металлическая упаковка обеспечивает превосходную прочность, ударопрочность и долговечность в сложных условиях эксплуатации, что делает ее пригодной для транспортировки тяжелых компонентов и опасных материалов. Ожидается, что растущее внедрение устойчивых многоразовых упаковочных активов в производственных цепочках поставок будет способствовать росту сегмента.

- Сегмент продуктов питания и напитков занимал самую большую долю на рынке в размере около 34,4% в 2025 году, что обусловлено высокой частотой перемещения продуктов в розливе напитков, молочных продуктах, пекарнях, свежих продуктах, замороженных продуктах и продуктовых операциях. Многоразовые ящики, поддоны, бутылки и изолированные контейнеры все чаще используются для улучшения гигиены, минимизации повреждения продукта и поддержки экономически эффективных операций цепочки поставок с замкнутым контуром.

- Сегмент здравоохранения, по прогнозам, зарегистрирует самый быстрый рост с 2026 по 2033 год, чему будет способствовать рост фармацевтического производства, расширение дистрибуции медицинских устройств и строгие требования к гигиенической и устойчивой к повреждениям упаковке. Возвращаемые контейнеры все чаще используются для транспортировки медицинских инструментов, лабораторного оборудования, диагностических продуктов и фармацевтических материалов, обеспечивая отслеживаемость и контролируемую обработку. Ожидается, что растущее использование специализированной многоразовой упаковки в логистике здравоохранения, чувствительной к температуре, ускорит расширение сегмента.

Сфера охвата и сегментация рынка возвратной упаковки

|

Атрибуты |

Возвратная упаковка Ключевые идеи рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

|

Каковы основные тенденции на рынке возвратной упаковки

Тренд: расширение моделей круговой экономики и многоразовых транспортных упаковочных систем

Увеличение акцента на сокращение отходов, эффективность материалов и устойчивые операции цепочки поставок ускоряет внедрение возвратной упаковки в секторах производства продуктов питания и напитков, автомобилестроения, розничной торговли, фармацевтики и промышленного производства. В отличие от одноразовой упаковки, возвратные ящики, поддоны, промежуточные контейнеры для массовых грузов, барабаны и многоразовые пластиковые контейнеры могут выполнять несколько циклов распределения, уменьшая образование отходов упаковки и снижая долгосрочные затраты на закупки для конечных пользователей.

Например, крупные компании по производству напитков расширяют системы бутылок многоразового использования и сети ящиков многоразового использования, чтобы уменьшить зависимость от первичных упаковочных материалов. В автомобильном производстве многоразовые пластиковые поддоны, лотки и контейнеры для сыпучих материалов все чаще используются для транспортировки компонентов между поставщиками и сборочными предприятиями, помогая уменьшить повреждение продукта и повысить эффективность обработки материалов. Регулирование упаковочных и упаковочных отходов Европейского союза также поощряет предприятия к увеличению систем повторного использования и пополнения, создавая более высокий спрос на долговечные и отслеживаемые возвратные упаковочные решения.

Цифровые технологии отслеживания, включая RFID-метки, QR-коды и датчики с поддержкой IoT, еще больше улучшают управление многоразовыми упаковочными пулами, позволяя компаниям отслеживать местоположение активов, частоту обращения, потери и требования к техническому обслуживанию. Например, операторы объединенных поддонов и ящиков все чаще используют платформы управления цифровыми активами для повышения доходности и оптимизации операций обратной логистики. Ожидается, что растущее внедрение многоразовых упаковочных систем будет поддерживать круговые цепочки поставок, одновременно снижая экологическую нагрузку, связанную с одноразовой упаковкой.

Динамика рынка возвратной упаковки

Ключевой фактор рынка: растущий спрос на устойчивые решения для упаковки и сокращения отходов

Правительства, предприятия и потребители все чаще отдают приоритет устойчивым упаковочным решениям из-за растущей обеспокоенности по поводу пластиковых отходов, накопления свалок и выбросов углерода, связанных с одноразовой упаковкой. Возвращаемая упаковка обеспечивает практическую альтернативу, позволяя собирать, очищать, ремонтировать и повторно использовать контейнеры, поддоны, ящики и блоки для обработки навалочных грузов в течение нескольких циклов цепочки поставок.

Производители продуктов питания и напитков расширяют использование многоразовых ящиков, бутылок и транспортных контейнеров для сокращения отходов упаковки и повышения эффективности логистики. Например, многоразовые пластиковые ящики широко используются в свежих продуктах, молочных продуктах, пекарнях и напитках, потому что они обеспечивают лучшую защиту продукта и могут выдерживать многократную обработку во время транспортировки и хранения. Кроме того, автомобильные и промышленные производители используют контейнеры многоразового использования и специально разработанные контейнеры, чтобы минимизировать повреждение компонентов и сократить повторяющиеся расходы на закупку упаковки.

Регулирующие меры, поддерживающие переработку, повторное использование и расширенную ответственность производителей, также усиливают спрос на рынке. Европейский союз установил цели по сокращению отходов упаковки и увеличению использования многоразовых упаковочных систем в сфере транспорта, общественного питания и электронной коммерции. Эти нормативные изменения побуждают владельцев брендов, розничных торговцев и поставщиков логистических услуг инвестировать в долговечные возвращаемые упаковочные активы и реверсивную логистическую инфраструктуру, поддерживая долгосрочное расширение рынка.

Ключевое ограничение/вызов: высокие первоначальные инвестиции и сложные обратные логистические операции

Возвращаемые системы упаковки требуют более высоких первоначальных инвестиций, чем обычная одноразовая упаковка, потому что предприятия должны покупать прочные контейнеры, создавать системы сбора и инвестировать в инфраструктуру очистки, ремонта, сортировки и отслеживания. Малые и средние предприятия могут столкнуться с трудностями при внедрении этих систем из-за ограниченной доступности капитала и неопределенности в отношении окупаемости инвестиций.

Эффективность возвратной упаковки в значительной степени зависит от эффективной обратной логистики. Контейнеры должны быть возвращены из магазинов, потребителей, складов и распределительных центров в назначенные пункты сбора, прежде чем они могут быть очищены и повторно использованы. Потерянные, поврежденные или неправильно обработанные упаковочные активы могут увеличить эксплуатационные расходы и уменьшить финансовые выгоды от программ повторного использования. Например, системы объединения поддонов, ящиков и контейнеров требуют сильной координации между производителями, поставщиками логистики, дистрибьюторами и конечными пользователями для поддержания высоких показателей циркуляции.

Кроме того, требования к уборке и санитарии могут создать операционную сложность в пищевых продуктах, напитках, фармацевтике и здравоохранении. Компании должны гарантировать, что многоразовая упаковка соответствует стандартам гигиены, безопасности и качества перед каждым циклом повторного использования. Растущие транспортные расходы, разрозненные сети сбора и ограниченная реверсивная логистическая инфраструктура в развивающихся странах могут еще больше ограничить более широкое внедрение возвратных упаковочных решений.

Ключевые возможности рынка: рост многоразовой упаковки в электронной коммерции и организованной розничной торговле

Быстрое расширение электронной коммерции, организованная розничная торговля, доставка продуктов и омниканальная дистрибуция создают значительные возможности для возвратных поставщиков упаковки. Интернет-магазины и логистические компании требуют надежных упаковочных решений, которые могут защитить продукты при повторной обработке, сортировке, транспортировке и доставке на последнюю милю при одновременном сокращении объема одноразовых отходов картона и пластиковой упаковки.

Многоразовые коробки для доставки, складные ящики, изолированные контейнеры и возвратная транспортная упаковка все чаще вводятся для продуктовых, кухонных принадлежностей, одежды, электроники и фармацевтических поставок. Например, многоразовые системы тоте используются продуктовыми ритейлерами для транспортировки свежих пищевых продуктов из распределительных центров в магазины, помогая улучшить укладку, видимость продукта и эффективность обработки. Возвращаемая упаковка также поддерживает автоматизированные складские операции, предоставляя стандартизированные размеры, совместимые с конвейерами, роботизированными системами сбора и оборудованием для хранения.

Растущее использование возвращаемых контейнеров с поддержкой RFID предоставляет компаниям дополнительные возможности для улучшения использования активов и снижения потерь в сложных цепочках поставок. Цифровое отслеживание позволяет операторам идентифицировать движение контейнеров, отслеживать уровни запасов и улучшать восстановление многоразовых активов от клиентов и партнеров по дистрибуции. Поскольку предприятия все чаще принимают стратегии круговой экономики и стремятся сократить выбросы, связанные с упаковкой, ожидается увеличение спроса на технологически продвинутые, легкие и долговечные системы возвратной упаковки.

Область рынка возвратной упаковки

Рынок сегментирован на основе типа продукта, типа материала и конечного пользователя.

- Тип продукта

На основе типа продукта рынок возвратной упаковки сегментирован на поддоны, ящики, контейнеры средней грузоподъемности (IBC), барабаны и бочки, бутылки, дуннаж и другие. Сегмент поддонов занимал самую большую долю доходов рынка примерно 56,5% в 2025 году, что обусловлено его широким использованием в логистических системах с замкнутым циклом для продуктов питания и напитков, автомобильной промышленности, здравоохранения, розничной торговли и промышленного производства. Возвращаемые поддоны являются предпочтительными из-за их высокой грузоподъемности, совместимости с погрузчиками и автоматизированными складскими системами, а также способности уменьшать отходы упаковки в течение повторяющихся циклов распределения.

Сегмент контейнеров средней грузоподъемности для массовых грузов (IBC), по прогнозам, продемонстрирует самый быстрый рост с 2026 по 2033 год, чему будет способствовать растущий спрос на безопасную и многоразовую транспортировку жидкостей, порошков, химических веществ, фармацевтических ингредиентов и пищевых продуктов. IBC все чаще используются из-за их экономичной конструкции, улучшенной защиты продукта, более низких затрат на обработку и пригодности для реверсивных логистических сетей. Растущее использование складных и RFID-совместимых КСГМГ дополнительно поддерживает расширение сегмента в химической обработке, производстве продуктов питания и цепочках поставок фармацевтических препаратов.

- Тип материала

На основе типа материала рынок возвратной упаковки сегментирован на пластик, металл, дерево, стекло и пену. Сегмент пластика занимал самую большую долю доходов на рынке примерно 63,4% в 2025 году, чему способствовало широкое использование пластиковых поддонов, ящиков, тотов, лоток и КСГМГ в сетях распределения большого объема. Пластиковая возвратная упаковка предпочтительнее из-за ее легкой структуры, влагостойкости, простоты очистки, длительного срока службы и способности снижать транспортные расходы по сравнению с более тяжелыми альтернативами.

Ожидается, что металлический сегмент станет свидетелем самого быстрого роста с 2026 по 2033 год, что обусловлено растущим спросом на сверхпрочные возвращаемые контейнеры, стальные поддоны, ящики для проволочной сетки и промышленные барабаны в автомобильной, химической промышленности, машиностроении и производстве. Металлическая упаковка обеспечивает превосходную прочность, ударопрочность и долговечность в сложных условиях эксплуатации, что делает ее пригодной для транспортировки тяжелых компонентов и опасных материалов. Ожидается, что растущее внедрение устойчивых многоразовых упаковочных активов в производственных цепочках поставок будет способствовать росту сегмента.

- Конечный пользователь

На основе конечного пользователя рынок возвратной упаковки сегментирован на автомобильные, пищевые продукты и напитки, потребительские товары длительного пользования, здравоохранение и другие. Сегмент продуктов питания и напитков занимал самую большую долю на рынке в размере около 34,4% в 2025 году, что обусловлено высокой частотой перемещения продуктов в розливе напитков, молочных продуктах, пекарнях, свежих продуктах, замороженных продуктах и продуктовых операциях. Многоразовые ящики, поддоны, бутылки и изолированные контейнеры все чаще используются для улучшения гигиены, минимизации повреждения продукта и поддержки экономически эффективных операций цепочки поставок с замкнутым контуром.

Сегмент здравоохранения, по прогнозам, зарегистрирует самый быстрый рост с 2026 по 2033 год, чему будет способствовать рост фармацевтического производства, расширение дистрибуции медицинских устройств и строгие требования к гигиенической и устойчивой к повреждениям упаковке. Возвращаемые контейнеры все чаще используются для транспортировки медицинских инструментов, лабораторного оборудования, диагностических продуктов и фармацевтических материалов, обеспечивая отслеживаемость и контролируемую обработку. Ожидается, что растущее использование специализированной многоразовой упаковки в логистике здравоохранения, чувствительной к температуре, ускорит расширение сегмента.

Региональный анализ рынка возвратной упаковки

Североамериканский рынок возвратной упаковки Insight

Северная Америка доминировала на рынке возвратной упаковки с наибольшей долей доходов примерно 36,8% в 2025 году, чему способствовало сильное присутствие организованной розничной торговли, передовых логистических сетей и хорошо налаженных систем цепочки поставок с замкнутым циклом. Компании в пищевой промышленности и производстве напитков, автомобилестроении, здравоохранении и потребительских товарах все чаще используют поддоны многоразового использования, ящики, контейнеры для массовых грузов и тоннаж для сокращения отходов упаковки и повышения эффективности обработки материалов. Ориентация региона на устойчивую упаковку в сочетании с растущими инвестициями в обратную логистику и технологии отслеживания активов также способствует широкому внедрению возвратных упаковочных решений в коммерческих и промышленных приложениях.

Американский рынок возвратной упаковки Insight

Рынок возвратной упаковки в США занял самую большую долю выручки в 2025 году в Северной Америке, что обусловлено растущим спросом на многоразовую транспортную упаковку для распределения продуктов питания, автомобильного производства, электронной коммерции и фармацевтических цепочек поставок. Предприятия все чаще переходят на поддоны многоразового использования, пластиковые ящики, КСГМГ и контейнеры для массовых грузов, чтобы снизить повторяющиеся расходы на упаковку и выполнить обязательства по устойчивому развитию. Растущее использование упаковочных активов с поддержкой RFID, автоматизированных систем складирования и сторонних логистических услуг еще больше улучшает отслеживание контейнеров, показатели возврата и оперативную видимость, тем самым ускоряя расширение рынка по всей стране.

Европейский рынок возвратной упаковки Insight

Ожидается, что на европейском рынке возвратной упаковки будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, в первую очередь за счет строгих правил утилизации упаковочных отходов, инициатив круговой экономики и растущего спроса на многоразовую транспортную упаковку в производственном и розничном секторах. Европейские предприятия все чаще заменяют одноразовую упаковку многоразовыми ящиками, поддонами, бутылками и контейнерами для сокращения отходов свалок и повышения эффективности использования ресурсов. Хорошо развитая инфраструктура сбора, сортировки и обратной логистики в регионе обеспечивает эффективные циклы повторного использования, в то время как растущий спрос со стороны пищевой промышленности, автомобильной промышленности и электронной коммерции продолжает укреплять рост рынка.

Британский рынок возвратной упаковки Insight

Ожидается, что рынок возвратной упаковки в Великобритании будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, что обусловлено растущим акцентом на устойчивые цепочки поставок, сокращение отходов упаковки и решения для многоразовой доставки. Розничные торговцы, операторы продовольственных услуг и компании электронной коммерции все чаще внедряют возвратные ящики, многоразовые коробки доставки и форматы упаковки для многоразового использования, чтобы уменьшить зависимость от одноразовых материалов. Ожидается, что растущее внедрение онлайн-доставки продуктов, расширение обратных логистических сетей и повышение осведомленности потребителей об устойчивом потреблении будут способствовать дальнейшему стимулированию спроса на возвратные системы упаковки по всей стране.

Германия Возвратный рынок упаковки Insight

Рынок возвратной упаковки в Германии составил самую большую долю рынка в Европе в 2025 году, что объясняется развитой инфраструктурой возврата депозитов в стране, сильной производственной базой и высоким внедрением практики круговой экономики. Германия имеет хорошо зарекомендовавший себя рынок для многоразовых бутылок для напитков, транспортных ящиков, поддонов и промышленных контейнеров, особенно для продуктов питания и напитков, автомобилей, химикатов и розничных приложений. Строгая политика страны в области управления отходами в сочетании с растущими инвестициями в многоразовые упаковочные пулы и решения для отслеживания цифровых активов поддерживают дальнейшее расширение рынка в коммерческих и промышленных цепочках поставок.

Азиатско-Тихоокеанский рынок возвратной упаковки Insight

Ожидается, что на Азиатско-Тихоокеанском рынке возвратной упаковки будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые быстрой индустриализацией, расширением деятельности электронной коммерции, ростом производства продуктов питания и напитков и повышением осведомленности об устойчивой практике упаковки. Растущие инвестиции в производство, производство автомобилей, розничную дистрибуцию и логистику холодильных цепей создают сильный спрос на многоразовые поддоны, ящики, контейнеры и системы уплотнения. Кроме того, растущая доступность рентабельной пластиковой возвратной упаковки и расширение организованной логистической инфраструктуры делают многоразовые упаковочные решения более доступными в странах с развивающейся экономикой.

Японский рынок возвратной упаковки Insight

Ожидается, что рынок возвратной упаковки в Японии значительно вырастет с 2026 по 2033 год благодаря передовому производственному сектору страны, высокой концентрации на эффективности использования ресурсов и устоявшейся культуре сегрегации и переработки отходов. Японские производители автомобилей, электроники, продуктов питания и фармацевтических препаратов все чаще используют многоразовые лотки, поддоны, контейнеры и защитные трубы для повышения эффективности цепочки поставок и снижения потребления упаковочных материалов. Растущая интеграция автоматизированных логистических систем, робототехники и технологий отслеживания RFID также способствует внедрению устойчивых и стандартизированных решений для возвратной упаковки в отечественных и экспортоориентированных отраслях.

Китайский рынок возвратной упаковки Insight

На рынок возвратной упаковки в Китае в 2025 году пришлась самая большая доля выручки в Азиатско-Тихоокеанском регионе, чему способствовали масштабный производственный сектор страны, расширение индустрии электронной коммерции и растущий спрос на эффективные промышленные логистические решения. Многоразовые пластиковые поддоны, ящики, КСГМГ и промышленные контейнеры все чаще используются в автомобильных, пищевых продуктах и напитках, химических веществах, электронике и цепочках поставок потребительских товаров. Ожидается, что расширение интеллектуального складирования, увеличение инвестиций в инициативы круговой экономики и доступность местных продуктов для возвратной упаковки продолжат укреплять рост рынка по всему Китаю.

Какие компании находятся на рынке возвратной упаковки

Отрасль возвратной упаковки в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- DS Smith (Великобритания)

- Akro-Mils / Myers Industries Inc. (США)

- Brambles Ltd (Австралия)

- Schoeller Allibert (Нидерланды)

- Menasha Packaging Company LLC (США)

- НЕФАБ ГРУПП (Швеция)

- Rehrig Pacific Company (США)

- IPL, inc. (Канада)

- SCHÜTZ GmbH & Co. KGaA (Германия)

- Vetropack (Швейцария)

- Amatech Inc. (США)

- Monoflo International (США)

- MJSolpac Ltd (Великобритания)

- CABKA Group (Германия)

- UFP Technologies, Inc. (США)

- Ckdpack (Индия)Multipac Pty. Ltd. (Австралия)

- Tri-Wall Limited (Гонконг)

- Wiegand-Glas Holding GmbH (Германия)

- Пластиковые контейнеры Mpact (Южная Африка)

Последние события на рынке возвратной упаковки

- В апреле 2024 года GWP Correx запустила новое решение для возвратной упаковки под названием Rapitainer, предназначенное для обеспечения легкой, долговечной и полностью перерабатываемой альтернативы традиционной однополосной упаковке. Эта инновационная система позволяет быстро собирать без использования лент или скобок, повышая эффективность процессов упаковки. Rapitainer особенно подходит для отраслей, стремящихся сократить отходы упаковки, сохраняя при этом прочность и защиту во время транзита. Он также поддерживает многократное использование, согласуясь с растущими целями устойчивого развития в цепочках поставок.

- В апреле 2024 года IFCO, мировой лидер в области многоразовых упаковочных контейнеров, объявила о приобретении BEPCO, известной компании по объединению многоразовых упаковок, базирующейся в Таллинне, Эстония. BEPCO известна тем, что специализируется на мясных и молочных бассейнах по всей Балтии. Это приобретение является стратегическим шагом IFCO по укреплению своего присутствия на рынке в регионе, расширению своих продуктовых предложений и дальнейшему укреплению своих позиций в растущей индустрии многоразовой упаковки. Этот шаг отражает постоянную приверженность IFCO расширению своего присутствия и расширению возможностей обслуживания в секторе упаковки пищевых продуктов.

- В январе 2024 года многопрофильная коалиция некоммерческих организаций, заинтересованных сторон отрасли и неправительственных организаций (НПО) запустила Альянс за устойчивую упаковку продуктов питания (ASPF). Основная миссия ASPF заключается в сотрудничестве с правительствами, регулирующими органами и другими заинтересованными сторонами по всему миру для продвижения и пропаганды безопасных, устойчивых и целостных правил, связанных с упаковкой пищевых продуктов. Содействуя гармонизированным стандартам упаковки во всем мире, альянс стремится стимулировать переход к более экологически чистым упаковочным решениям, обеспечивая при этом безопасность и целостность пищевых продуктов.

- В июне 2023 года компания Puracy, специализирующаяся на экологически чистых чистящих средствах на растительной основе, представила инновационное решение для упаковки пополнения, предназначенное для повышения удобства и устойчивости. Новая система оснащена алюминиевыми банками и многоразовыми бутылками, предлагая оптимизированный процесс пополнения, который устраняет беспорядок и трудоемкие шаги, обычно связанные с существующими продуктами пополнения. Это нововведение не только способствует использованию экологически чистых материалов, но и способствует сокращению отходов и поощряет круговой подход к упаковке в отрасли чистящих средств.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.