Global Rhabdomyosarcoma Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.20 Billion

USD

1.77 Billion

2025

2033

USD

1.20 Billion

USD

1.77 Billion

2025

2033

| 2026 –2033 | |

| USD 1.20 Billion | |

| USD 1.77 Billion | |

| % | |

|

Сегментация мирового рынка лечения рабдомиосаркомы по типу заболевания (эмбриональная рабдомиосаркома и альвеолярная рабдомиосаркома), методу лечения (хирургическое вмешательство, лучевая терапия, химиотерапия и терапия стволовыми клетками), типу населения (дети и взрослые), типу лекарственных препаратов (фирменные и генерические), способу введения (пероральный и парентеральный), конечным пользователям (больницы, специализированные клиники, диагностические центры, научно-исследовательские институты и другие), каналам сбыта (больничные аптеки, розничные аптеки, онлайн-аптеки и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка лечения рабдомиосаркомы

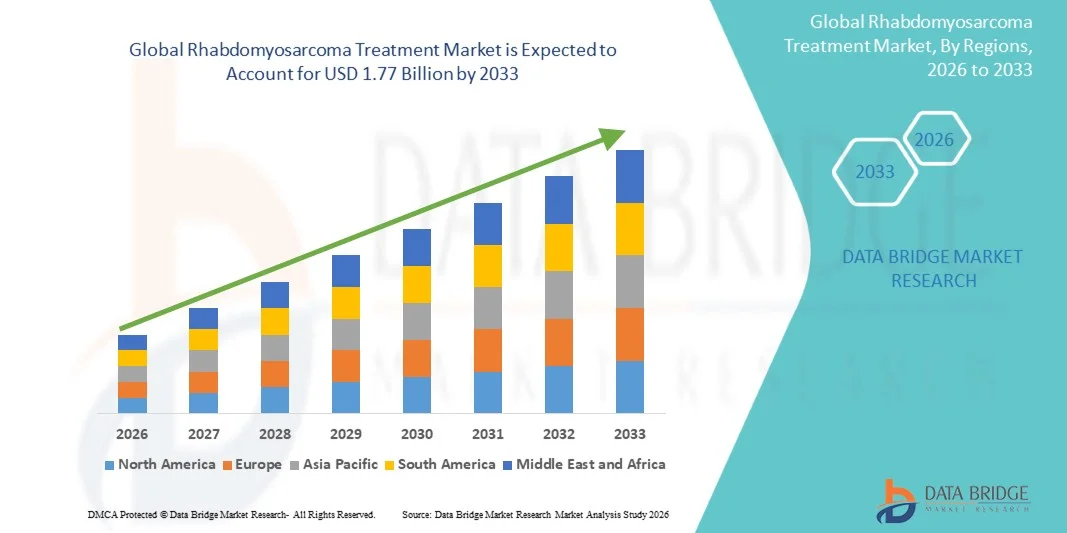

- Объем мирового рынка лечения рабдомиосаркомы в 2025 году оценивался в 1,20 млрд долларов США и, как ожидается, достигнет 1,77 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,0% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен расширением внедрения инновационных подходов к лечению, включая таргетную и комбинированную терапию, активизацией клинических исследований и повышением осведомленности врачей и лиц, осуществляющих уход, о вариантах лечения, что кардинально меняет результаты лечения пациентов с этим редким видом рака мягких тканей.

- Кроме того, увеличение инвестиций в исследования и разработки в области онкологии, более широкая доступность мультимодальных стратегий лечения и улучшение инфраструктуры здравоохранения во всем мире ускоряют внедрение методов лечения рабдомиосаркомы, что значительно стимулирует рост отрасли, поскольку системы здравоохранения уделяют приоритетное внимание ранней диагностике и повышению показателей выживаемости среди пораженных групп населения.

Анализ рынка лечения рабдомиосаркомы

- Лечение рабдомиосаркомы, включая химиотерапию, таргетную терапию и мультимодальные подходы, приобретает все большее значение для улучшения выживаемости и качества жизни пациентов благодаря достижениям в области прецизионной медицины, ранней диагностике и поддерживающей терапии, которые позволяют разрабатывать более эффективные и персонализированные терапевтические стратегии.

- Растущий спрос на лечение рабдомиосаркомы обусловлен, главным образом, увеличением заболеваемости саркомами мягких тканей у детей и взрослых, повышением осведомленности врачей о вариантах лечения, а также продолжающимися клиническими исследованиями, направленными на разработку новых методов лечения с улучшенной эффективностью и сниженными побочными эффектами.

- Северная Америка доминировала на рынке лечения рабдомиосаркомы, занимая наибольшую долю выручки в 38,5% в 2025 году. Это стало возможным благодаря развитой инфраструктуре здравоохранения, широкому внедрению инновационных методов лечения, значительным инвестициям в исследования и разработки в области онкологии, а также присутствию ведущих фармацевтических и биотехнологических компаний, специализирующихся на детской онкологии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения рабдомиосаркомы в течение прогнозируемого периода благодаря росту расходов на здравоохранение, расширению доступа к специализированным онкологическим центрам и повышению осведомленности о возможностях ранней диагностики и лечения.

- В сегменте лечения рабдомиосаркомы доминировала химиотерапия, занимая 42,3% рынка в 2025 году. Это обусловлено ее устоявшейся ролью в качестве стандарта лечения, широким клиническим применением и интеграцией в мультимодальные схемы лечения для эффективного контроля опухоли.

Обзор отчета и сегментация рынка лечения рабдомиосаркомы

|

Атрибуты |

Ключевые рыночные тенденции в лечении рабдомиосаркомы |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения рабдомиосаркомы

«Достижения в области таргетной и иммунотерапии»

- Значительной и быстро набирающей обороты тенденцией на мировом рынке лечения рабдомиосаркомы является растущее внедрение таргетной генной терапии и иммунотерапии, которые повышают эффективность лечения, одновременно снижая системную токсичность.

- Например, такие препараты, как ларотректиниб и комбинированная терапия на основе винкристина, все чаще используются при определенных подтипах рабдомиосаркомы, предлагая более точные и персонализированные варианты лечения.

- Интеграция молекулярной диагностики с планированием лечения позволяет онкологам подбирать терапию на основе генетических маркеров, повышая показатели ответа на лечение и улучшая долгосрочные результаты. Например, использование обнаружения гена слияния PAX3-FOXO1 помогает в выборе терапии у пациентов высокого риска.

- Эти достижения способствуют переходу от традиционной химиотерапии к мультимодальным подходам, сочетающим хирургическое вмешательство, лучевую терапию и таргетную терапию для оптимизации результатов лечения пациентов.

- Тенденция к прецизионной медицине и персонализированной терапии меняет клинические ожидания в отношении лечения рабдомиосаркомы. Вследствие этого фармацевтические компании все чаще инвестируют в исследования и разработки новых таргетных препаратов и иммунотерапии.

- Спрос на инновационные, менее токсичные и высокоэффективные методы лечения рабдомиосаркомы быстро растет как среди детей, так и среди взрослых, поскольку системы здравоохранения уделяют первостепенное внимание улучшению выживаемости и качества жизни.

- Еще одна набирающая популярность тенденция — использование комбинированной иммунотерапии с ингибиторами контрольных точек для усиления противоопухолевого ответа, особенно в случаях рефрактерного или рецидивирующего заболевания.

Динамика рынка лечения рабдомиосаркомы

Водитель

«Рост заболеваемости и повышенное внимание к детской онкологии»

- Увеличение распространенности рабдомиосаркомы, особенно среди детей и подростков, в сочетании с повышением осведомленности о вариантах лечения, является важным фактором роста рынка.

- Например, в 2025 году несколько онкологических центров сообщили об увеличении числа участников клинических испытаний, оценивающих новые методы лечения у детей с рабдомиосаркомой, что отражает растущий спрос на терапевтические препараты.

- В стремлении врачей повысить показатели выживаемости, лечение рабдомиосаркомы предлагает передовые схемы, включая комбинированную химиотерапию и таргетную терапию, обеспечивающие повышенную эффективность по сравнению с традиционными методами лечения.

- Кроме того, растущие инвестиции в исследования в области детской онкологии и усиливающиеся кампании по повышению осведомленности общественности делают передовые методы лечения более доступными, способствуя расширению рынка.

- Разработка пациентоориентированных моделей лечения, интеграция мультимодальных стратегий лечения и доступ к специализированным онкологическим центрам являются ключевыми факторами, способствующими внедрению методов лечения рабдомиосаркомы во всем мире.

- Расширение инфраструктуры здравоохранения на развивающихся рынках обеспечивает большему числу детей и взрослых доступ к специализированным онкологическим центрам, что способствует росту рынка.

- Например, новые педиатрические онкологические отделения в Азиатско-Тихоокеанском регионе и Латинской Америке расширяют доступность лечения и улучшают показатели ранней диагностики, что стимулирует спрос на передовые методы терапии.

Сдержанность/Вызов

«Опасения по поводу токсичности и высокая стоимость лечения»

- Опасения по поводу побочных эффектов химиотерапии и таргетной терапии представляют собой серьезную проблему для более широкого внедрения на рынке, поскольку нежелательные реакции могут ограничивать переносимость лечения.

- Например, сообщения о тяжелой нейтропении, кардиотоксичности и нарушениях роста у детей заставили некоторых родителей с осторожностью относиться к применению агрессивных схем лечения.

- Устранение этих проблем токсичности путем применения более безопасных терапевтических комбинаций, поддерживающей терапии и оптимизации дозировки имеет решающее значение для улучшения приверженности пациентов к лечению и результатов лечения. Высокие затраты, связанные с новыми таргетными и иммунотерапевтическими препаратами, также ограничивают их доступность в развивающихся регионах.

- Например, схемы лечения, включающие ингибиторы TRK или комбинированную иммунотерапию, могут стоить несколько сотен тысяч долларов на одного пациента, что создает проблемы с доступностью.

- Несмотря на то, что текущие исследования направлены на улучшение показателей безопасности и снижение затрат, эти факторы остаются ключевыми препятствиями на пути к широкому распространению на рынке, особенно в условиях ограниченных ресурсов.

- Получение разрешений регулирующих органов и длительные сроки клинических испытаний могут задерживать доступность инновационных методов лечения, замедляя расширение рынка.

- Например, для одобрения новых кандидатов на иммунотерапию может потребоваться несколько этапов педиатрических клинических испытаний, что ограничивает доступ пациентов к лечению на ранних стадиях и темпы его применения.

Обзор рынка лечения рабдомиосаркомы

Рынок сегментирован по типу заболевания, методу лечения, типу населения, типу лекарственного препарата, способу введения, конечному пользователю и каналу сбыта.

- По типу заболевания

В зависимости от типа заболевания рынок сегментирован на эмбриональную рабдомиосаркому и альвеолярную рабдомиосаркому. Сегмент эмбриональной рабдомиосаркомы доминировал на рынке в 2025 году, занимая наибольшую долю выручки в 56%, что обусловлено более высокой распространенностью заболевания среди детей и ранними показателями диагностики. Эмбриональные подтипы хорошо реагируют на мультимодальную терапию, включающую хирургическое вмешательство, химиотерапию и лучевую терапию, что делает их значительным источником дохода для всего рынка. Клинические рекомендации по лечению часто отдают приоритет химиотерапевтическим режимам для эмбриональных случаев, что способствует внедрению фирменных и генерических препаратов. Сегмент также выигрывает от активных исследований и программ детской онкологии, направленных на повышение показателей выживаемости у пациентов с ранним началом заболевания. Медицинские учреждения и специализированные онкологические центры активно занимаются лечением эмбриональной рабдомиосаркомы, обеспечивая высокий уровень применения методов лечения. Кроме того, государственные инициативы в области здравоохранения и страховое покрытие в развитых странах обеспечивают постоянный доступ к терапии.

Ожидается, что сегмент альвеолярной рабдомиосаркомы продемонстрирует самый быстрый рост в среднем на 6,2% в год в период с 2026 по 2033 год, чему способствуют агрессивное течение заболевания и растущая осведомленность о современных методах лечения. Альвеолярные случаи часто требуют таргетной терапии и новых иммунотерапевтических методов, что стимулирует рыночный спрос на новые лекарственные препараты. Ранняя диагностика с помощью молекулярных методов повышает доступность лечения как у детей, так и у взрослых. Исследовательские проекты, ориентированные на альвеолярную рабдомиосаркому с положительным результатом на наличие генов слияния, способствуют расширению рынка. Рост активности клинических испытаний и повышение осведомленности среди онкологов способствуют более быстрому внедрению новых методов лечения. Инвестиции в персонализированные стратегии лечения дополнительно поддерживают рост доходов в этом сегменте.

- По лечению

В зависимости от вида лечения рынок сегментируется на хирургию, лучевую терапию, химиотерапию и терапию стволовыми клетками. Сегмент химиотерапии доминировал на рынке в 2025 году с долей выручки в 42,3%, благодаря своему давнему статусу стандарта лечения большинства подтипов рабдомиосаркомы. Комбинации химиотерапевтических препаратов, включая винкристин, актиномицин D и циклофосфамид, широко назначаются как детям, так и взрослым пациентам. Сегмент выигрывает от широкого внедрения в больницах, специализированных клиниках и онкологических центрах по всему миру. Он также получает значительную поддержку со стороны НИОКР в разработке новых лекарственных форм и комбинированных методов лечения. Наличие как фирменных, так и генерических химиотерапевтических препаратов обеспечивает высокую доступность и стабильный спрос. Клинические рекомендации продолжают отдавать приоритет химиотерапии, что способствует стабильному получению дохода.

Ожидается, что сегмент терапии стволовыми клетками продемонстрирует самый быстрый рост — 7,1% в год в период с 2026 по 2033 год, что обусловлено его потенциалом в лечении рецидивирующих или рефрактерных случаев. Трансплантация стволовых клеток, часто проводимая после высокодозной химиотерапии, обеспечивает улучшенное восстановление и перспективы долгосрочного выживания. Продолжающиеся исследования гемопоэтических стволовых клеток и регенеративной терапии способствуют внедрению этого метода. Сегмент также расширяется на развивающихся рынках благодаря улучшению инфраструктуры здравоохранения. Повышение осведомленности пациентов и истории клинических успехов увеличивают темпы внедрения этого метода врачами. Интеграция с персонализированной медициной еще больше повышает потенциал роста.

- По типу населения

В зависимости от типа населения рынок сегментирован на детей и взрослых. В 2025 году сегмент детей доминировал на рынке с долей выручки в 61%, поскольку рабдомиосаркома является преимущественно детским онкологическим заболеванием. Высокая заболеваемость среди детей стимулирует спрос на раннюю диагностику, мультимодальное лечение и доступ к специализированным педиатрическим онкологическим центрам. Государственные инициативы, страховое покрытие и педиатрические клинические программы способствуют последовательному внедрению методов лечения. Протоколы лечения у детей часто сочетают хирургическое вмешательство, химиотерапию и лучевую терапию, что увеличивает общее потребление терапевтических средств. Информационно-просветительские кампании по ранней диагностике дополнительно поддерживают долю рынка. Больницы и специализированные клиники, занимающиеся детской онкологией, уделяют приоритетное внимание доступу к передовым лекарственным препаратам и методам лечения.

Ожидается, что сегмент «Взрослые» продемонстрирует самый быстрый рост — 5,8% в год в период с 2026 по 2033 год, что обусловлено увеличением числа случаев выявления рабдомиосаркомы с поздним началом и внедрением таргетной терапии. Усовершенствованные диагностические инструменты позволяют выявлять заболевание на ранней стадии у взрослых, что увеличивает начало лечения. Клинические исследования, посвященные подтипам заболевания у взрослых, расширяют доступные варианты терапии. Повышение осведомленности среди медицинских работников и групп защиты прав пациентов способствует внедрению новых методов лечения. Спрос на новые иммунотерапевтические методы и подходы к прецизионной медицине у взрослых также способствует ускоренному росту рынка.

- По типу препарата

В зависимости от типа лекарственного препарата рынок сегментируется на фирменные и генерические препараты. В 2025 году сегмент фирменных препаратов доминировал на рынке с долей выручки в 57%, чему способствовали инновационные таргетные методы лечения, запатентованные химиотерапевтические препараты и доказанная эффективность в клинических испытаниях. Фирменные препараты часто предлагают расширенные программы поддержки пациентов и более широкое страховое покрытие. Фармацевтические компании активно продвигают эти препараты через больницы, специализированные клиники и научно-исследовательские институты, обеспечивая высокий уровень их применения. Узнаваемость бренда и доверие врачей способствуют сохранению доминирующего положения. Получение разрешений регулирующих органов на основных рынках, таких как США и Европа, еще больше укрепляет долю выручки.

Ожидается, что сегмент дженериков продемонстрирует самый быстрый рост — 6,5% в год в период с 2026 по 2033 год, что обусловлено растущей чувствительностью к стоимости и внедрением в развивающихся странах. Дженерики предоставляют доступные альтернативы без ущерба для эффективности, расширяя доступ к стандартным схемам химиотерапии. Растущая осведомленность и доступность дженериков в больницах и розничных аптеках способствуют повышению уровня их внедрения. Инициативы по снижению стоимости лечения в развивающихся странах дополнительно поддерживают рост. Закупки медицинских учреждений в зависимости от объема увеличивают проникновение на рынок.

- Путем административного управления

В зависимости от способа введения рынок сегментируется на пероральный и парентеральный. Парентеральный сегмент доминировал на рынке в 2025 году с долей выручки в 65%, поскольку большинство химиотерапевтических и таргетных препаратов вводятся внутривенно для обеспечения оптимальной биодоступности. Больницы и специализированные клиники оснащены всем необходимым для безопасного введения этих препаратов, что способствует их широкому распространению. Парентеральное введение позволяет точно дозировать препараты и интегрировать комбинированную терапию. Врачи предпочитают парентеральные пути введения для лечения опухолей высокого риска или агрессивных опухолей. Клинические рекомендации часто рекомендуют внутривенное введение для детей и взрослых пациентов. Постоянные исследования и разработки в области протоколов инфузионной терапии и поддерживающей терапии улучшают приверженность лечению.

Ожидается, что сегмент пероральных препаратов продемонстрирует самый быстрый рост — 7,2% в год в период с 2026 по 2033 год, чему способствуют разработка пероральных таргетных препаратов и ингибиторов киназ. Пероральные препараты повышают удобство и приверженность пациентов лечению, особенно при амбулаторном лечении. Улучшенная рецептура и биодоступность способствуют расширению применения препаратов у детей и взрослых. Повышение одобрения врачами и предпочтение пациентов к лечению на дому ускоряют рост. Интеграция телемедицины поддерживает дистанционный мониторинг пероральной терапии. Расширение присутствия на развивающихся рынках с ограниченным доступом к больничным услугам еще больше способствует проникновению на рынок.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, специализированные клиники, диагностические центры, научно-исследовательские институты и другие. Сегмент больниц доминировал на рынке в 2025 году с долей выручки в 55%, благодаря хорошо развитым онкологическим отделениям, большому потоку пациентов и доступу к мультимодальным вариантам терапии. Больницы предоставляют комплексную помощь, включая хирургию, химиотерапию, лучевую терапию и поддерживающую терапию. Они предпочтительны для педиатрических пациентов и взрослых пациентов высокого риска. Страховое покрытие и государственные программы часто поддерживают лечение в больницах. Больницы также способствуют внедрению передовых фирменных препаратов и парентеральной терапии. Интеграция с клиническими исследованиями еще больше укрепляет доминирующее положение.

Ожидается, что сегмент специализированных клиник продемонстрирует самый быстрый рост — 6,8% в год в период с 2026 по 2033 год, чему способствует растущее внимание к детской онкологии, таргетной терапии и амбулаторным моделям лечения. Клиники предоставляют персонализированные планы лечения и доступ к новейшим методам терапии. Например, специализированные клиники детской онкологии расширяются в Азиатско-Тихоокеанском регионе и Латинской Америке. Удобство специализированной помощи и короткое время ожидания привлекают пациентов и врачей. Рост инвестиций в частные онкологические центры поддерживает быстрый рост этого сегмента.

- По каналам сбыта

По каналам сбыта рынок сегментируется на больничные аптеки, розничные аптеки, онлайн-аптеки и другие. В 2025 году сегмент больничных аптек доминировал на рынке с долей выручки в 58%, поскольку большинство химиотерапевтических и парентеральных препаратов отпускаются непосредственно через больничные каналы для контролируемого введения. Больницы обеспечивают соблюдение протоколов дозирования, отслеживают побочные эффекты и оказывают поддерживающую терапию, что делает их важнейшим каналом сбыта. Больницы также облегчают доступ к фирменным лекарствам и препаратам, используемым в клинических испытаниях. Сегмент выигрывает от интеграции с лечебными центрами и страхового покрытия. Рецепты врачей часто выполняются через больничные аптеки, что увеличивает доход.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый рост — 9,1% в год в период с 2026 по 2033 год, чему способствуют растущее внедрение цифровых технологий, удобство для пациентов и доставка лекарств на дом. Пациенты все чаще предпочитают заказывать лекарства онлайн, чтобы избежать посещения больницы. Телемедицинские консультации и электронные рецепты способствуют росту онлайн-аптек. Расширение в городских и полугородских регионах стимулирует внедрение. Онлайн-платформы также предоставляют доступ к дженерикам по конкурентоспособным ценам, увеличивая проникновение на рынок.

Региональный анализ рынка лечения рабдомиосаркомы

- Северная Америка доминировала на рынке лечения рабдомиосаркомы, занимая наибольшую долю выручки в 38,5% в 2025 году. Это стало возможным благодаря развитой инфраструктуре здравоохранения, широкому внедрению инновационных методов лечения, значительным инвестициям в исследования и разработки в области онкологии, а также присутствию ведущих фармацевтических и биотехнологических компаний, специализирующихся на детской онкологии.

- Пациенты и лица, осуществляющие уход за больными в этом регионе, высоко ценят доступ к специализированным онкологическим центрам, современным методам лечения и комплексным программам ухода, включая хирургическое вмешательство, химиотерапию, лучевую терапию и таргетную терапию.

- Широкое распространение этого метода дополнительно поддерживается значительными инвестициями в исследования и разработки со стороны фармацевтических компаний, страховым покрытием лечения рака и увеличением числа участников клинических испытаний, что превращает Северную Америку в ключевой центр лечения и инноваций в области рабдомиосаркомы.

Анализ рынка лечения рабдомиосаркомы в США

В 2025 году рынок лечения рабдомиосаркомы в США занял наибольшую долю выручки в Северной Америке – 82%, что обусловлено развитием передовых педиатрических онкологических центров, широким внедрением мультимодальной терапии и обширными программами клинических исследований. Пациенты и лица, осуществляющие уход за ними, все чаще отдают приоритет доступу к самым современным методам лечения, включая химиотерапию, таргетную терапию и трансплантацию стволовых клеток. Растущее число участников клинических испытаний новых иммунотерапевтических препаратов и персонализированной медицины еще больше способствует росту рынка. Кроме того, широкое страховое покрытие, программы ранней диагностики и широкая осведомленность среди медицинских работников значительно повышают доступность лечения. Интеграция междисциплинарных групп по уходу обеспечивает улучшение показателей выживаемости, укрепляя доминирование рынка США.

Анализ рынка лечения рабдомиосаркомы в Европе

Прогнозируется, что рынок лечения рабдомиосаркомы в Европе будет расти значительными темпами в течение прогнозируемого периода, в основном благодаря хорошо развитым системам здравоохранения, программам ранней диагностики и доступности передовых методов лечения. Рост урбанизации и внедрение стандартизированных протоколов лечения детских онкологических заболеваний способствуют росту рынка. Европейские врачи делают акцент на мультимодальных стратегиях лечения, сочетающих хирургию, химиотерапию и лучевую терапию, для улучшения результатов лечения пациентов. Государственные инициативы, исследовательские программы и трансграничное сотрудничество в области онкологии дополнительно поддерживают расширение рынка. В регионе наблюдается рост как среди детского, так и среди взрослого населения, с увеличением охвата больницами и специализированными клиниками.

Анализ рынка лечения рабдомиосаркомы в Великобритании

Ожидается, что рынок лечения рабдомиосаркомы в Великобритании будет расти значительными темпами, чему способствуют повышение осведомленности о детских онкологических заболеваниях и спрос на передовые терапевтические методы. Растущая обеспокоенность по поводу показателей выживаемости и качества жизни в долгосрочной перспективе стимулирует раннее начало лечения. Развитая инфраструктура здравоохранения Великобритании и привлечение специалистов-онкологов к планированию лечения дополнительно способствуют внедрению новых методов. Кроме того, государственные программы, исследовательские инициативы и активное участие в клинических испытаниях подпитывают рост рынка. Доступ к таргетной терапии и пациентоориентированные модели оказания медицинской помощи укрепляют позиции страны как ключевого рынка в Европе.

Анализ рынка лечения рабдомиосаркомы в Германии

Ожидается, что рынок лечения рабдомиосаркомы в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют развитая медицинская инфраструктура и акцент на высококачественной онкологической помощи. Повышение осведомленности медицинских работников о лечении рабдомиосаркомы у детей и взрослых стимулирует внедрение мультимодальных методов терапии. Ориентация Германии на инновации и доступ к новым таргетным препаратам способствует росту рынка. Больницы и специализированные клиники оснащены современным хирургическим и лучевым оборудованием, что обеспечивает оптимальные результаты лечения пациентов. Кроме того, интеграция программ клинических исследований и участие в международных онкологических испытаниях повышают доступность лечения. Растущее внимание к безопасности пациентов и долгосрочному наблюдению также способствует расширению рынка.

Анализ рынка лечения рабдомиосаркомы в Азиатско-Тихоокеанском регионе

Рынок лечения рабдомиосаркомы в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами (CAGR 6,5%) в период с 2026 по 2033 год, чему способствуют увеличение расходов на здравоохранение, расширение инфраструктуры детской онкологии и повышение осведомленности о передовых методах лечения. Ориентация региона на раннюю диагностику и доступ к стандартизированным мультимодальным методам лечения стимулирует внедрение этих методов. Государственные инициативы, частные онкологические клиники и сотрудничество с международными фармацевтическими компаниями способствуют росту рынка. Повышение доступности генерической химиотерапии и расширение специализированных центров также поддерживают внедрение. Лидерами роста являются такие страны, как Китай, Индия и Япония, где растущее число участников клинических испытаний и внедрение телемедицины расширяют доступ к лечению.

Анализ рынка лечения рабдомиосаркомы в Японии

Рынок лечения рабдомиосаркомы в Японии набирает обороты благодаря высоким стандартам здравоохранения страны, передовым программам детской онкологии и акценту на инновационных методах лечения. Быстрая урбанизация и интеграция персонализированной медицины в клиническую практику способствуют увеличению числа пациентов, нуждающихся в лечении. Пациенты получают доступ к мультимодальным схемам лечения, включающим хирургическое вмешательство, химиотерапию, таргетную терапию и иммунотерапию. Повышение осведомленности среди лиц, осуществляющих уход, и медицинских работников дополнительно способствует ранней диагностике и вмешательству. Старение населения Японии также стимулирует спрос на индивидуализированные подходы к лечению взрослых пациентов. Кроме того, участие в международных клинических исследованиях обеспечивает доступность передовых методов лечения в регионе.

Анализ рынка лечения рабдомиосаркомы в Индии

В 2025 году рынок лечения рабдомиосаркомы в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется расширением инфраструктуры педиатрической медицинской помощи, ростом урбанизации и повышением осведомленности о вариантах лечения рака. Индия стала ключевым рынком для доступа как к фирменным, так и к генерическим химиотерапевтическим препаратам. Государственные программы, частные онкологические центры и инициативы в области телемедицины повышают доступность лечения. Растущее число участников клинических испытаний и сотрудничество с глобальными фармацевтическими компаниями ускоряют внедрение новых методов лечения. Доступность недорогих пероральных и парентеральных препаратов, наряду со специализированной педиатрической онкологической помощью, является одним из основных факторов, способствующих росту рынка.

Доля рынка лечения рабдомиосаркомы

В отрасли лечения рабдомиосаркомы лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Компания Pfizer Inc. (США)

- F. Hoffmann‑La Roche Ltd (Швейцария)

- Novartis AG (Швейцария)

- Компания Bristol‑Myers Squibb (США)

- Merck & Co., Inc. (США)

- Компания «Эли Лилли» (США)

- AstraZeneca (Великобритания)

- Санофи (Франция)

- GSK plc (Великобритания)

- Компания Takeda Pharmaceutical Company Limited (Япония)

- Bayer AG (Германия)

- AbbVie Inc. (США)

- Amgen Inc. (США)

- Ипсен (Франция)

- BeOne Medicines (США)

- Компания Eisai Co., Ltd (Япония)

- Gilead Sciences, Inc. (США)

- Экселиксис, Инк. (США)

- Эдисон Онкология (США)

Какие последние тенденции наблюдаются на мировом рынке лечения рабдомиосаркомы?

- В октябре 2025 года новые исследования Онкологического центра имени Фреда Хатчинсона осветили открытия, касающиеся того, как терапия стимулирует молекулярную эволюцию при рецидивирующей рабдомиосаркоме, выявили механизмы слияния генов, которые помогают опухолям сопротивляться лечению, и указали на будущие стратегии таргетной терапии, которые могли бы улучшить лечение рецидивов и обеспечить высокоточную медицинскую помощь.

- В марте 2025 года данные долгосрочного наблюдения, полученные в рамках Европейского исследования детских сарком мягких тканей (исследование RMS2005), показали, что включение поддерживающей химиотерапии (винорелбин + циклофосфамид в низких дозах) значительно улучшило 10-летнюю общую выживаемость и выживаемость без рецидивов у пациентов с рабдомиосаркомой высокого риска, что подтвердило ценность расширенных стратегий химиотерапии в клинической практике и повлияло на протоколы лечения.

- В октябре 2023 года компания Oncoheroes Biosciences объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) разрешило ей продолжить два клинических исследования в области детской онкологии, включая исследование воласертиба — потенциального средства лечения рабдомиосаркомы — после рассмотрения заявок на получение разрешения на проведение клинических испытаний нового лекарственного препарата (IND). Это разрешение открыло путь к клинической оценке новых терапевтических вариантов лечения детей с агрессивными опухолями, такими как рабдомиосаркома.

- В сентябре 2023 года в научном исследовании, опубликованном в журнале Cell Reports Medicine, была описана прорывная CAR-T-клеточная терапия рабдомиосаркомы у мышей, значительно снижающая опухолевую нагрузку и подтверждающая возможность перехода к потенциальным клиническим испытаниям I фазы, направленным на пациентов с агрессивной рабдомиосаркомой, не поддающейся традиционному мультимодальному лечению.

- В сентябре 2023 года компания Oncoheroes Biosciences также получила от FDA статус препарата для лечения редких педиатрических заболеваний (RPDD) и льготы на применение воласертиба в качестве орфанного препарата при лечении рабдомиосаркомы, что ускорило разработку препарата за счет предоставления ваучеров на приоритетное рассмотрение и регуляторных стимулов, которые могут ускорить будущие процессы одобрения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.