Global Rheumatoid Arthritis Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

31.77 Billion

USD

53.77 Billion

2024

2032

USD

31.77 Billion

USD

53.77 Billion

2024

2032

| 2025 –2032 | |

| USD 31.77 Billion | |

| USD 53.77 Billion | |

| % | |

|

Сегментация мирового рынка лечения ревматоидного артрита по типу заболевания (серопозитивный РА, серонегативный РА и ювенильный идиопатический артрит (ЮИА)), возрасту (дети и взрослые), типу лечения (питание, медикаментозная терапия, процедуры и терапия, самопомощь), конечному пользователю (больницы, уход на дому, специализированные клиники и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения ревматоидного артрита

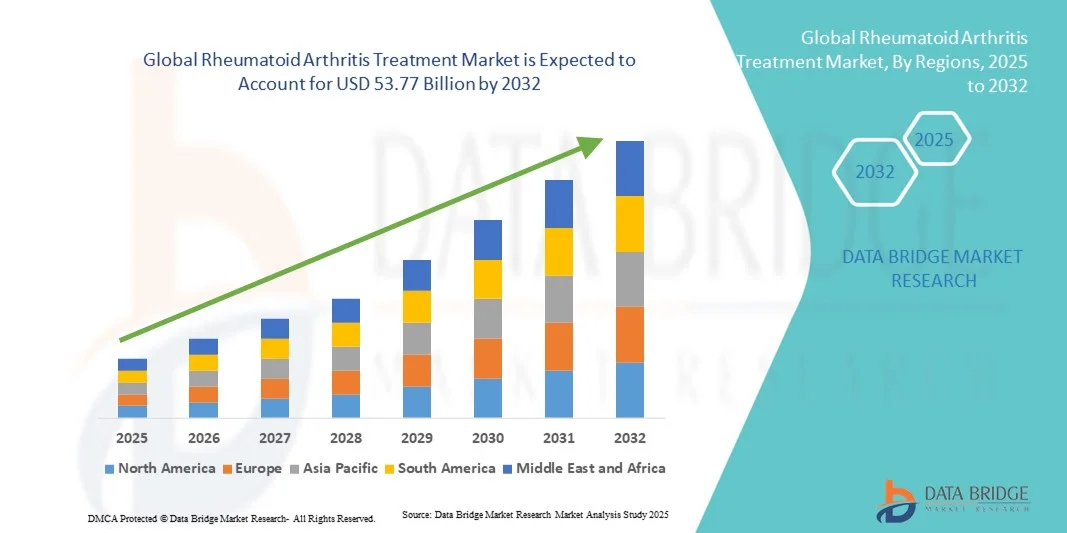

- Объем мирового рынка лечения ревматоидного артрита в 2024 году оценивался в 31,77 млрд долларов США , а к 2032 году, как ожидается , он достигнет 53,77 млрд долларов США при среднегодовом темпе роста 6,80% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью ревматоидного артрита во всем мире и достижениями в терапевтических подходах, включая биологические препараты, целевые синтетические противоревматические препараты, модифицирующие течение заболевания (БПВП), и комбинированную терапию, которые улучшают результаты лечения и качество жизни пациентов.

- Более того, растущая осведомленность пациентов и медицинских работников, а также растущая доступность инновационных и персонализированных методов лечения превращают лечение ревматоидного артрита в ключевое направление в лечении хронических заболеваний. Эти факторы ускоряют внедрение решений для лечения ревматоидного артрита, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения ревматоидного артрита

- Лечение ревматоидного артрита, включающее фармакологическую терапию, биологические препараты и целевые противоревматические препараты, модифицирующие течение заболевания (БПВП), стало важнейшим компонентом современной терапии хронических заболеваний благодаря своей эффективности в уменьшении воспаления, замедлении прогрессирования заболевания и улучшении качества жизни пациентов.

- Растущий спрос на лечение ревматоидного артрита обусловлен, прежде всего, ростом распространенности ревматоидного артрита, достижениями в диагностических и терапевтических технологиях, а также повышением осведомленности медицинских работников и пациентов о раннем лечении заболевания.

- Северная Америка доминировала на рынке лечения ревматоидного артрита с наибольшей долей выручки в 39,5% в 2024 году, чему способствовали хорошо налаженная инфраструктура здравоохранения, высокая осведомленность пациентов, благоприятная политика возмещения расходов и активная научно-исследовательская деятельность, особенно в США, где внедрение инновационных методов лечения неуклонно растет.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения ревматоидного артрита в течение прогнозируемого периода из-за увеличения распространенности ревматоидного артрита, расширения доступа к здравоохранению и роста располагаемых доходов в таких странах, как Китай и Индия.

- Сегмент «Взрослые» занимал наибольшую долю рынка (78,6%) в 2024 году благодаря более высокой распространенности РА среди лиц в возрасте 30–60 лет. Взрослые более подвержены хроническому воспалению, боли в суставах и функциональным ограничениям, что обуславливает устойчивый спрос на лекарственные препараты, терапию и процедуры.

Область применения отчета и сегментация рынка лечения ревматоидного артрита

|

Атрибуты |

Ключевые данные о рынке лечения ревматоидного артрита |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка лечения ревматоидного артрита

Достижения в области прецизионной терапии и интеграции цифрового здравоохранения

- Значимой и быстрорастущей тенденцией на мировом рынке лечения ревматоидного артрита (РА) является интеграция цифровых медицинских инструментов, диагностики с использованием искусственного интеллекта и персонализированных медицинских подходов для улучшения результатов лечения пациентов и оптимизации управления терапией.

- Например, в июне 2023 года компания AbbVie расширила использование мониторинга на основе ИИ для пациентов, принимающих препарат Хумира, что позволило врачам удаленно отслеживать активность заболевания и корректировать графики терапии на основе данных в режиме реального времени, что улучшило персонализированную приверженность лечению.

- Развитие телемедицинских платформ также меняет подход к оказанию медицинской помощи. Например, в сентябре 2022 года компания Pfizer совместно с поставщиком услуг цифрового здравоохранения Omada Health разработала программы виртуального лечения ревматоидного артрита, которые помогают пациентам соблюдать режим лечения, корректировать образ жизни и отслеживать симптомы.

- Более того, тенденция к использованию таргетных биологических препаратов и ингибиторов JAK меняет ожидания пациентов от лечения. Например, в мае 2024 года компания Eli Lilly выпустила препарат Олумиант (барицитиниб) для лечения РА у новых взрослых пациентов, предлагая более эффективную терапию для пациентов с недостаточным ответом на традиционные базисные противовоспалительные препараты (БПВП).

- Эти разработки, сочетающие передовые методы лечения с мониторингом на основе искусственного интеллекта и телемедициной, создают более точные, проактивные и ориентированные на пациента модели лечения РА во всем мире.

Динамика рынка лечения ревматоидного артрита

Водитель

Рост распространенности РА и расширение доступа к передовым методам лечения

- Рост распространенности ревматоидного артрита, обусловленный старением населения и повышением осведомленности о ранней диагностике, является основным фактором роста рынка.

- Например, в марте 2023 года компания Johnson & Johnson сообщила о 12%-ном росте числа пациентов, начавших биологическую терапию РА в Северной Америке, по сравнению с предыдущим годом, что отражает более эффективное выявление и внедрение терапии.

- Достижения в области лечения, такие как биологические препараты нового поколения, биоаналоги и ингибиторы малых молекул, дополнительно стимулируют их применение. Например, в октябре 2024 года компания Sandoz выпустила биоаналог Hyrimoz, значительно расширив доступ к недорогой анти-ФНО терапии в Европе и США.

- Правительственные инициативы и расширение страхового покрытия также вносят свой вклад. Например, в августе 2022 года правительство Австралии выделило 11,54 млн долларов США в виде грантов на поддержку исследований в области иммунотерапии ревматоидного артрита, что позволило расширить доступ к новым методам лечения и клиническим испытаниям.

- Программы обучения пациентов и информационные кампании повышают показатели ранней диагностики, позволяя врачам раньше начинать терапию, улучшая долгосрочные результаты и стимулируя спрос на рынке.

- Развитие инфраструктуры здравоохранения в развивающихся странах также способствует росту рынка. Например, в июле 2023 года компания Novartis сотрудничала с больницами в Индии, чтобы расширить доступ к биологическим препаратам для лечения ревматоидного артрита посредством программ поддержки пациентов, что повысило доступность лечения в регионах с недостаточным уровнем обслуживания.

- Растущее применение комбинированной терапии и индивидуальных планов лечения еще больше увеличивает спрос.

Сдержанность/Вызов

Высокая стоимость терапии и ограниченная доступность

- Несмотря на успехи, высокая стоимость терапии остается существенным препятствием, особенно для биологических препаратов и ингибиторов JAK.

- Например, в апреле 2024 года компания CVS Health скорректировала свой формуляр, отдав предпочтение биоаналогам препарата Хумира, что отразило давление со стороны издержек и подчеркнуло проблему доступности премиальных лекарственных средств.

- Ограниченная доступность специалистов и передовых методов лечения в развивающихся регионах затрудняет доступ к ним. Например, в декабре 2023 года исследование в Юго-Восточной Азии показало, что более 35% пациентов с РА отложили начало биологической терапии из-за нехватки специалистов-ревматологов и высокой стоимости лечения.

- Долгосрочные проблемы безопасности и регуляторные барьеры, связанные с новыми методами лечения, также создают проблемы. Например, в сентябре 2025 года компания AbbVie объявила, что препарат Rinvoq сохранит эксклюзивные права на рынке до 2037 года, что задержит более широкий доступ к более недорогим альтернативам.

- Проблемы с приверженностью пациентов к лечению, связанные со сложными схемами лечения и побочными эффектами, могут снижать эффективность и ограничивать рост рынка. Например, в январе 2024 года многоцентровое исследование показало, что 25% пациентов с РА прекратили биологическую терапию в течение первого года из-за побочных эффектов или трудностей, связанных с инъекциями.

- Неравномерное распределение инфраструктуры передовой терапии между городскими и сельскими районами ограничивает доступ к ней в некоторых регионах. Например, в марте 2025 года ВОЗ отметила, что многие сельские общины в Латинской Америке по-прежнему не имеют доступа к биологическим препаратам, что ограничивает их проникновение на рынок.

- Преодоление этих проблем посредством внедрения биоаналогов, программ помощи пациентам, расширения телемедицины и реформ политики имеет решающее значение для устойчивого роста рынка лечения РА.

Рынок лечения ревматоидного артрита

Рынок сегментирован по типу заболевания, возрасту, типу лечения и конечному пользователю.

- По типу заболевания

На основе типа заболевания рынок лечения ревматоидного артрита сегментируется на серопозитивный РА, серонегативный РА и ювенильный идиопатический артрит (ЮИА). Сегмент серопозитивного РА занимал самую большую долю рынка в 52,4% в 2024 году, что обусловлено его более высокой распространенностью и более тяжелым прогрессированием заболевания по сравнению с другими типами РА. У пациентов с серопозитивным РА часто наблюдаются деформации суставов, персистирующее воспаление и повышенная инвалидизация, что создает значительный спрос на передовые методы лечения и долгосрочные стратегии ведения. Сегмент выигрывает от широкой клинической осведомленности и раннего диагностического тестирования с использованием биомаркеров, таких как ревматоидный фактор (РФ) и антитела к КЦП, которые определяют решения по лечению. Наличие таргетных препаратов, биологических препаратов и протоколов комбинированной терапии обеспечивает единообразное ведение пациентов. Исследования и разработки иммуномодулирующих препаратов, наряду с государственными инициативами, поддерживающими лечение аутоиммунных заболеваний, еще больше укрепляют доминирование на рынке. Кроме того, устойчивому росту сегмента способствуют высокая приверженность пациентов назначенной терапии, расширение доступа к специализированным клиникам и увеличение числа вмешательств в условиях стационара. Высокая заболеваемость среди взрослых, необходимость постоянного мониторинга и применение как фармакологических, так и нефармакологических методов лечения делают этот сегмент критически важным для роста выручки рынка.

Ожидается, что сегмент ювенильного идиопатического артрита (ЮИА) будет демонстрировать самый быстрый среднегодовой темп роста в 11,2% в период с 2025 по 2032 год, что обусловлено ростом осведомленности о детских аутоиммунных заболеваниях и акцентом на ранней диагностике. Рост доступности педиатрических лекарственных средств, специализированных ревматологических центров для детей и государственных программ, поощряющих раннее вмешательство, являются ключевыми факторами роста. Долгосрочное влияние нелеченного ЮИА на здоровье суставов и качество жизни побуждает родителей и поставщиков медицинских услуг искать своевременные и эффективные методы лечения. Клинические исследования и разработка новых методов лечения для детей расширяют возможности лечения. Кроме того, сегмент выигрывает от инициатив групп защиты прав пациентов и неправительственных организаций, направленных на повышение осведомленности о заболевании. Телемедицина и решения для удаленного мониторинга для детей также способствуют более быстрому внедрению. Раннее вмешательство и соблюдение планов лечения помогают предотвратить инвалидность, улучшая долгосрочные результаты и способствуя росту рыночного спроса. Растущее внимание к комплексной педиатрической помощи и расширение сотрудничества между поставщиками медицинских услуг и семьями дополнительно стимулируют расширение рынка в этом сегменте.

- По возрасту

Рынок лечения ревматоидного артрита сегментирован по возрасту на детей и взрослых. В 2024 году наибольшая доля рынка составила 78,6% в связи с более высокой распространенностью РА среди лиц в возрасте 30–60 лет. Взрослые пациенты более подвержены хроническому воспалению, боли в суставах и функциональным ограничениям, что обуславливает устойчивый спрос на лекарственные препараты, терапию и процедурные вмешательства. Сегмент выигрывает от строгих клинических рекомендаций, рекомендующих раннее и агрессивное лечение для предотвращения повреждения суставов. Широкий доступ к диагностическим учреждениям, наличие специализированных больниц и многопрофильных бригад способствуют более широкому применению лечения. Взрослые все чаще используют комбинированную терапию, включая базисные противовоспалительные препараты (БПВП), биологические препараты, кортикостероиды и модификацию образа жизни. Рост расходов на здравоохранение, страховое покрытие передовых методов лечения и программы обучения пациентов дополнительно поддерживают доминирование на рынке. Кроме того, взрослые, как правило, стремятся к регулярному мониторингу и последующему наблюдению, что приводит к увеличению числа визитов в больницу и потребления лекарственных средств. Долгосрочная приверженность к лечению и профилактические стратегии среди взрослых способствуют стабильному росту выручки сегмента. Ориентация на повышение качества жизни и производительности труда среди трудоспособного населения также способствует устойчивому росту взрослого сегмента.

Ожидается, что сегмент «Дети» будет демонстрировать самый быстрый среднегодовой темп роста в 12,3% в период с 2025 по 2032 год в связи с растущим признанием детского РА и стратегиями раннего вмешательства. Повышение осведомленности о детской ревматологии, наличие специализированных клиник и адаптированных для детей лекарственных средств являются основными факторами роста. Программы ранней диагностики и финансируемые государством инициативы улучшают доступ к медицинской помощи для маленьких пациентов. Родители и опекуны становятся более активными в поиске лечения для предотвращения долгосрочного повреждения суставов и инвалидности. Телемедицина и удаленные консультационные услуги для детей ускоряют получение лечения. Физиотерапия, трудотерапия и рекомендации по образу жизни, ориентированные на детей, все чаще интегрируются в планы ухода. Исследования и разработки в области биологических препаратов, предназначенных для детей, и базисных противовоспалительных препаратов (БПВП) повышают эффективность лечения. Растущее сотрудничество между больницами, поставщиками услуг по уходу на дому и специализированными клиниками усиливает внедрение на рынке. Кампании по защите интересов пациентов и повышению осведомленности, направленные на ЮИА, также способствуют быстрому росту сегмента. Расширение инфраструктуры здравоохранения в развивающихся регионах дополнительно подтверждает эту тенденцию. В целом, улучшение доступа к ранней диагностике и эффективному лечению обеспечивает самый быстрый среднегодовой темп роста в этой возрастной группе.

- По типу лечения

На основе типа лечения рынок лечения ревматоидного артрита сегментируется на питание, медикаментозное лечение, процедуры и терапию, а также самопомощь. Сегмент медикаментозного лечения занимал самую большую долю рынка в 61,7% в 2024 году, что обусловлено широкой зависимостью от базисных противовоспалительных препаратов (БПВП), биологических препаратов, кортикостероидов и комбинированной терапии для контроля воспаления, уменьшения повреждения суставов и улучшения результатов лечения пациентов. Медикаментозное лечение остается терапией первой линии для большинства пациентов с РА благодаря своей эффективности в замедлении прогрессирования заболевания. Сегмент выигрывает от строгих клинических рекомендаций, растущей доступности дженериков и программ высокой приверженности пациентов. Исследования и разработки новых биологических агентов и таргетных терапий постоянно расширяют возможности лечения. Больницы, специализированные клиники и службы ухода на дому оказывают структурированную поддержку в управлении лекарственными средствами. Повышение осведомленности о протоколах управления заболеваниями в сочетании со страховым покрытием и политикой возмещения расходов укрепляет доминирование на рынке. Врачи и поставщики медицинских услуг всё больше внимания уделяют раннему началу лечения для предотвращения долгосрочных осложнений. Долгосрочные планы ведения пациентов, программы обучения пациентов и мониторинга дополнительно укрепляют лидирующую позицию сегмента по объёму выручки. Рост распространённости случаев РА средней и тяжёлой степени тяжести и более широкое применение современных методов лечения способствуют поддержанию устойчивого спроса.

Ожидается, что сегмент процедур и терапии будет демонстрировать самый быстрый среднегодовой темп роста в 13,1% в период с 2025 по 2032 год, что обусловлено растущим внедрением физиотерапии, трудотерапии, инъекций в суставы и малоинвазивных процедур. Пациенты все чаще отдают предпочтение комплексным планам лечения, сочетающим медикаментозную терапию с реабилитацией для улучшения подвижности и уменьшения боли. Расширение специализированных терапевтических центров, повышение доступности квалифицированных терапевтов и возможности терапии на дому способствуют ускоренному росту. Государственные инициативы и страхование процедурных методов лечения дополнительно повышают их доступность. Рост осведомленности о преимуществах терапии в улучшении функциональных результатов и качества жизни стимулирует внедрение. Технологические достижения в области терапевтических устройств, включая цифровой мониторинг и телереабилитацию, повышают эффективность лечения. Сегмент также выигрывает от растущего внимания пациентов к нефармакологическим вмешательствам. Программы реабилитации, разработанные специально для взрослых и детей, наряду с профилактическими стратегиями, направленными на предотвращение деформаций суставов, способствуют росту сегмента. Расширение клинических исследований эффективности терапии и кампаний по информированию пациентов дополнительно ускоряют внедрение. В целом процедуры и терапия становятся предпочтительным дополнением к лекарственной терапии, что приводит к быстрому среднегодовому темпу роста.

- Конечным пользователем

На основе конечного пользователя рынок лечения ревматоидного артрита сегментируется на больницы, уход на дому, специализированные клиники и другие. На сегмент больниц пришлась наибольшая доля выручки рынка в 57,8% в 2024 году благодаря наличию комплексных учреждений по уходу, многопрофильных лечебных бригад и передового диагностического и терапевтического оборудования. Больницы ведут случаи РА от средней до тяжелой степени и обеспечивают долгосрочный мониторинг, гарантируя стабильные результаты лечения. Рост госпитализаций, специализированные ревматологические отделения и сотрудничество с научно-исследовательскими институтами усиливают доминирование сегмента. Доступ к передовым лекарствам, процедурам и терапии под одной крышей привлекает пациентов. Страховое покрытие, государственные инициативы в области здравоохранения и клинические испытания, проводимые в условиях больниц, дополнительно поддерживают рост выручки. Больницы также предоставляют пациентам обучение, программы последующего наблюдения и рекомендации по управлению образом жизни. Растущее бремя РА, рост распространенности среди взрослых и спрос на раннюю диагностику укрепляют сильные позиции сегмента на рынке. Кроме того, больницы служат центрами внедрения инновационных методов лечения и междисциплинарных вмешательств.

Ожидается, что сегмент домашнего ухода будет демонстрировать самый быстрый среднегодовой темп роста в 14,2% в период с 2025 по 2032 год, что обусловлено растущим предпочтением домашнего лечения, телемедицинской поддержки и моделей ухода, ориентированных на пациента. Домашний уход позволяет пожилым, маломобильным или хроническим пациентам с РА получать удобный доступ к лечению. Расширение доставки лекарств на дом, цифровых инструментов мониторинга и программ дистанционной физиотерапии способствует внедрению. Кампании по информированию пациентов, обучение лиц, осуществляющих уход, и услуги телемедицины повышают приверженность лечению. Интеграция рекомендаций по образу жизни, нутритивной поддержки и режимов физических упражнений в планы домашнего ухода дополнительно стимулирует рост. Домашний уход все чаще становится предпочтительным для долгосрочного лечения заболеваний, особенно у детей и взрослых пациентов, требующих постоянного наблюдения. Государственные инициативы, поддерживающие домашнее лечение, страховое покрытие для домашних услуг и развитие инфраструктуры здравоохранения в развивающихся регионах ускоряют внедрение. Удобство, сокращение посещений больницы и персонализированный уход способствуют быстрому среднегодовому темпу роста в этом сегменте.

Региональный анализ рынка лечения ревматоидного артрита

- Северная Америка доминировала на рынке лечения ревматоидного артрита с наибольшей долей выручки в 39,5% в 2024 году, чему способствовали хорошо налаженная инфраструктура здравоохранения, высокая осведомленность пациентов, благоприятная политика возмещения расходов и активная научно-исследовательская деятельность.

- Рынок занял большую часть доли регионального рынка благодаря внедрению инновационных методов лечения, увеличению числа клинических испытаний и повышению осведомленности о ранней диагностике и лечении заболеваний. Высокая вовлеченность пациентов, широкий доступ к специализированным больницам и ревматологическим клиникам, а также наличие передовых диагностических и лечебных учреждений способствуют устойчивому росту рынка.

- Сегмент также выигрывает от активных государственных инициатив, страхового покрытия и политики здравоохранения, направленной на поддержку лечения хронических заболеваний. Расширение использования комбинированной терапии, биологических препаратов и базисных противовоспалительных препаратов (БПВП) дополнительно укрепляет рынок. Ориентация на улучшение качества жизни пациентов и функциональных результатов, наряду с продолжающимися исследованиями и разработками в области передовых протоколов лечения, укрепляет лидерство Северной Америки на мировом рынке.

Обзор рынка лечения ревматоидного артрита в США. Рынок лечения ревматоидного артрита в США в 2024 году

занял наибольшую долю выручки в Северной Америке благодаря широкому внедрению инновационных методов лечения, высокой осведомленности пациентов и растущему интересу к ранней диагностике и специализированной помощи. Расширение клинических испытаний, исследовательских инициатив и поддерживаемых государством информационных кампаний способствует внедрению передовых фармакологических и нефармакологических методов лечения. Доступ к специализированным клиникам, высококачественным больницам и многопрофильным командам специалистов способствует дальнейшему расширению рынка. Растущая распространенность РА в сочетании с надежной инфраструктурой здравоохранения и страховым покрытием способствует устойчивому росту числа обращений за лечением и долгосрочных стратегий ведения пациентов.

Обзор рынка лечения ревматоидного артрита в Европе.

Прогнозируется, что рынок лечения ревматоидного артрита в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет повышения осведомленности о РА, доступности передовых методов лечения и увеличения числа специализированных медицинских центров. Рост урбанизации и доступа к современным медицинским учреждениям способствует внедрению инновационных методов лечения. Европейские пациенты все чаще ищут эффективные решения для лечения заболевания, включая базисные противовоспалительные препараты (БПВП), биологические препараты, терапию и реабилитационные услуги. В таких странах, как Германия и Великобритания, наблюдается растущий спрос на основанное на доказательствах лечение, раннюю диагностику и междисциплинарные подходы к оказанию помощи. Строгие правила здравоохранения, государственная поддержка лечения хронических заболеваний и активизация кампаний по обучению пациентов дополнительно стимулируют рост рынка.

Обзор рынка лечения ревматоидного артрита в Великобритании.

Ожидается, что рынок лечения ревматоидного артрита в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом распространенности ревматоидного артрита, повышением осведомленности пациентов и расширением доступа к специализированным лечебным центрам. Государственные кампании в области здравоохранения и программы обучения пациентов стимулируют раннюю диагностику и внедрение передовых методов лечения. Развитая инфраструктура здравоохранения и растущий спрос на качественную медицинскую помощь способствуют росту рынка.

Обзор рынка лечения ревматоидного артрита в Германии.

Ожидается, что рынок лечения ревматоидного артрита в Германии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будут способствовать рост осведомленности о ревматоидном артрите, доступность передовых методов лечения и развитая инфраструктура здравоохранения. Более широкое внедрение междисциплинарных подходов к лечению, передовых методов диагностики и биологической терапии в больницах и специализированных клиниках способствует росту рынка. Пациенты все чаще ищут научно обоснованные методы лечения для эффективного лечения симптомов хронического ревматоидного артрита.

Обзор рынка лечения ревматоидного артрита в Азиатско-Тихоокеанском регионе.

Рынок лечения ревматоидного артрита в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено ростом распространенности РА, расширением доступа к здравоохранению, ростом располагаемых доходов и ростом инвестиций в специализированные лечебные центры в таких странах, как Китай и Индия. Расширение государственных инициатив, программ повышения осведомленности пациентов и наличие передовых методов лечения дополнительно стимулируют внедрение на рынке. Развитие инфраструктуры здравоохранения и повышение доступности методов лечения обеспечивают более широкий доступ к медицинской помощи. Рост численности среднего класса, расширение больниц и специализированных клиник, а также более активное участие пациентов являются ключевыми факторами, поддерживающими быстрый рост в регионе.

Обзор рынка лечения ревматоидного артрита в Японии.

Рынок лечения ревматоидного артрита в Японии набирает обороты благодаря росту распространенности РА, старению населения и повышению осведомленности о лечении хронических заболеваний. В стране наблюдается рост внедрения передовых методов лечения, физиотерапии и реабилитационных услуг. Расширение сети специализированных клиник и программ комплексного лечения повышает доступность лечения. Ориентация на улучшение качества жизни пациентов и долгосрочное ведение заболевания способствует расширению рынка.

Обзор рынка лечения ревматоидного артрита в Китае.

В 2024 году рынок лечения ревматоидного артрита в Китае занимал самую большую долю рынка в Азиатско-Тихоокеанском регионе, что объясняется ростом распространенности РА, быстрой урбанизацией, расширением инфраструктуры здравоохранения и ростом располагаемых доходов. Рост численности населения среднего класса в Китае, повышение осведомленности пациентов и государственные инициативы по улучшению лечения хронических заболеваний стимулируют внедрение лечения. Расширение доступности специализированных больниц, клиник и передовых методов лечения, таких как биологические препараты и комбинированная терапия, дополнительно способствует росту рынка. Акцент на ранней диагностике, доступе к медицинской помощи в городских и пригородных районах, а также постоянные инициативы в области НИОКР укрепляют лидирующие позиции страны на региональном рынке.

Доля рынка лечения ревматоидного артрита

В отрасли лечения ревматоидного артрита лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- AbbVie Inc. (США)

- Amgen Inc. (США)

- Компания Bristol-Myers Squibb (США)

- Лилли (США)

- Ф. Хоффманн-Ла Рош АГ (Швейцария)

- Johnson & Johnson Services и ее филиалы (США)

- Pfizer Inc. (США)

- Санофи (Франция)

- UCB SA (Бельгия)

- Новартис АГ (Швейцария)

Последние разработки на мировом рынке лечения ревматоидного артрита

- В марте 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат TYENNE® (тоцилизумаб-aazg), первый взаимозаменяемый биоаналог препарата Actemra (тоцилизумаб), для внутривенного и подкожного введения. TYENNE показан взрослым с ревматоидным артритом средней и тяжелой степени активности, у которых не достигнут адекватный ответ на один или несколько базисных противовоспалительных препаратов (БПВП), а также пациентам в возрасте от двух лет и старше с активным полиартикулярным ювенильным идиопатическим артритом или активным системным ювенильным идиопатическим артритом. Это одобрение расширяет возможности лечения и повышает доступность препарата для пациентов с РА в США.

- В сентябре 2024 года новаторское клиническое исследование, опубликованное в журнале The Lancet, продемонстрировало, что абатацепт, биологический препарат, потенциально может предотвратить развитие ревматоидного артрита у пациентов с ранними симптомами. Исследование, в котором приняли участие 213 пациентов с высоким риском развития РА, показало, что у 92,8% участников, получавших абатацепт, артрит отсутствовал в течение 12 месяцев, по сравнению с 69,2% в группе плацебо. Через два года только у 25% пациентов в группе абатацепта развился РА, по сравнению с 37% в группе плацебо. Эти многообещающие результаты свидетельствуют о том, что абатацепт не только предотвращает развитие РА, но и облегчает такие симптомы, как боль и усталость.

- В сентябре 2024 года компания Eli Lilly подписала лицензионное соглашение с египетской фармацевтической компанией Eva Pharma на производство и дистрибуцию препарата Олумиант (барицитиниб), ингибитора янус-киназы (JAK), применяемого для лечения ревматоидного артрита средней и тяжёлой степени тяжести, в 49 африканских странах. Целью этого сотрудничества является расширение доступа к Олумианту в Африке, где распространённость ревматоидного артрита растёт, а также поддержка местного производства биологических препаратов, что позволит снизить затраты и повысить их доступность.

- В ноябре 2024 года FDA расширило область применения препарата Кевзара (сарилумаб), моноклонального антитела к рецептору интерлейкина-6, включив в него лечение полиартикулярного ювенильного идиопатического артрита (ПЮИА) у пациентов весом не менее 39 кг (примерно 86 фунтов). Это расширенное показание предоставляет дополнительный вариант лечения для детей с ПЮИА, хроническим воспалительным заболеванием, поражающим несколько суставов, тем самым расширяя возможности терапии ювенильного артрита.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.