Global Robotic Drilling Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.46 Million

USD

11.52 Million

2025

2033

USD

6.46 Million

USD

11.52 Million

2025

2033

| 2026 –2033 | |

| USD 6.46 Million | |

| USD 11.52 Million | |

| % | |

|

Сегментация мирового рынка роботизированного бурения по областям применения (наземное и морское бурение), типам установки (модернизация и новое строительство), компонентам (оборудование и программное обеспечение), отраслям конечных пользователей (нефтегазовая отрасль) — тенденции и прогноз развития отрасли до 2033 года.

Каков размер и темпы роста мирового рынка роботизированного бурения

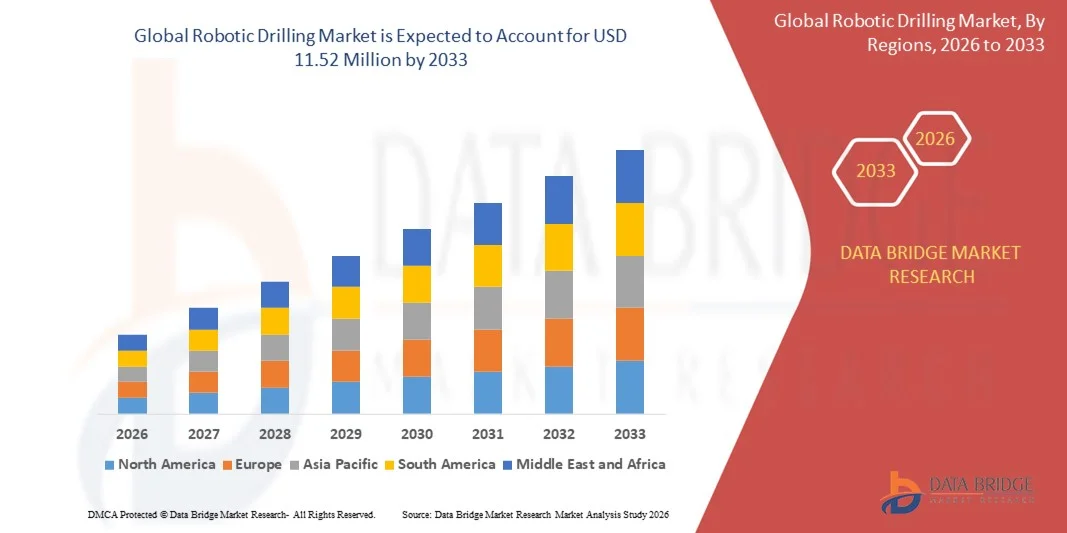

- Согласно анализу Data Bridge Market Research, глобальный объем рынка бурения был оценен как$6,46 млн в 2025 годуОжидается, что он достигнет11,52 млн долларов к 2033 году, вCAGR 7.50%в течение прогнозируемого периода

- Рост применения роботизированного бурения для разведки нефти и газа является основной причиной роста рынка роботизированного бурения. Рост индустриализации в сочетании с развитием нетрадиционных углеводородных ресурсов также напрямую и положительно скажется на темпах роста рынка роботизированного бурения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):$6,46 млн в 2025 году

- Ожидаемая рыночная стоимость (2033):11,52 млн долларов к 2033 году

- Прогноз CAGR (2026–2033):7.50%

Каковы основные выводы рынка роботизированного бурения

- Рост и расширение нефтегазовых вертикалей, особенно в странах с развивающейся экономикой, в сочетании с всплеском деятельности по производству электроэнергии, еще больше проложат путь для роста рынка роботизированного бурения.

- Рост достижений в области роботизированных технологий является еще одним косвенным фактором, который также будет способствовать росту рынка роботизированного бурения.

- Северная Америка доминировала на рынке роботизированного бурения с самой большой долей выручки в 38,84% в 2025 году, что обусловлено высокой автоматизацией бурения в нефтегазовых операциях в США и Канаде.

- Ожидается, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый CAGR в 7,74% с 2026 по 2033 год, что обусловлено ростом спроса на энергию, расширением разведки на шельфе и увеличением инвестиций в технологии автоматизированного бурения в Китае, Индии, Юго-Восточной Азии и Австралии.

- Оншорный сегмент доминировал на рынке с основной долей доходов в 2025 году, чему способствовали обширные буровые работы на сланцевых пластах, обычных нефтяных месторождениях, горнодобывающих площадках и крупномасштабных инфраструктурных проектах.

Сфера охвата и сегментация рынка роботизированного бурения

|

Атрибуты |

Роботизированное бурение Ключевые идеи рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Каковы основные тенденции на рынке роботизированного бурения

Растущее внедрение высокоскоростных, компактных и цифровых интегрированных роботизированных буровых систем

- Рынок роботизированного бурения переживает сильный сдвиг в сторону высокоскоростных, компактных и цифровых систем бурения, предназначенных для повышения точности, автоматизации и операционной эффективности.

- Производители все чаще интегрируют передовые датчики, программное обеспечение управления с поддержкой ИИ и системы мониторинга в режиме реального времени, чтобы обеспечить точное бурение в сложных промышленных условиях.

- Растущее предпочтение легких, модульных и легко развертываемых роботизированных буровых установок расширяет применение на нефтяных и газовых, горнодобывающих, строительных и промышленных производственных площадках.

- Например, ведущие игроки, такие как NOV, Weatherford, Schlumberger и Nabors Industries, модернизируют роботизированные буровые платформы с автоматизированным управлением, анализом данных и возможностями удаленной работы.

- Растущий спрос на более быстрые циклы бурения, снижение вмешательства человека и повышение безопасности ускоряют переход к интеллектуальным роботизированным решениям для бурения.

- Поскольку промышленные операции становятся все более ориентированными на данные и автоматизацию, роботизированное бурение будет играть решающую роль в повышении производительности, точности и эксплуатационной надежности.

Каковы основные драйверы рынка роботизированного бурения

- Увеличение спроса на автоматизированные, точные и экономичные решения для бурения, чтобы уменьшить трудовую зависимость и операционные риски

- Например, в течение 2024–2025 годов несколько глобальных поставщиков технологий бурения внедрили роботизированные буровые системы с искусственным интеллектом с повышенной скоростью, контролем крутящего момента и адаптивными возможностями бурения.

- Быстрое принятиеЦифровые нефтяные месторожденияИнтеллектуальная добыча полезных ископаемых и автоматизированное строительное оборудование повышают спрос в Северной Америке, Азиатско-Тихоокеанском регионе и на Ближнем Востоке.

- Технологические достижения в области роботизированных вооруженийМашинное зрениеобработки данных в реальном времени ислияние датчиковзначительно улучшили точность и эффективность бурения

- Рост сложности буровых сред, включая глубоководные, сланцевые и нетрадиционные запасы, стимулирует спрос на интеллектуальную роботизированную буровую платформу.

- Ожидается, что благодаря постоянным инвестициям в промышленную автоматизацию, энергетическую инфраструктуру и интеллектуальное производство рынок роботизированных буровых установок будет неуклонно расти в долгосрочной перспективе.

Какой фактор препятствует росту рынка роботизированного бурения

- Высокие первоначальные инвестиции и затраты на интеграцию, связанные с передовыми роботизированными буровыми системами, ограничивают внедрение среди малых и средних операторов.

- Например, в течение 2024-2025 годов рост стоимости прецизионных датчиков, программного обеспечения управления и роботизированных компонентов увеличил общую стоимость системы для конечных пользователей.

- Техническая сложность в эксплуатации и обслуживании ИИ-управляемых и полностью автоматизированных буровых систем создает потребность в квалифицированном персонале и специализированной подготовке.

- Ограниченная осведомленность и более медленное внедрение технологий в странах с развивающейся экономикой ограничивают проникновение на рынок.

- Конкуренция со стороны полуавтоматизированных буровых установок, обычного бурового оборудования и гибридных решений создает ценовое давление и замедляет циклы замены.

- Чтобы преодолеть эти проблемы, компании сосредотачиваются на оптимизированных по стоимости проектах, модульных системах, программах обучения операторов и повышении эффективности программного обеспечения для расширения внедрения роботизированного бурения во всем мире.

Как сегментируется рынок роботизированного бурения

Рынок сегментирован на основеприложение, установка, компонент и индустрия конечных пользователей.

- С помощью приложения

На основе применения рынок роботизированного бурения сегментирован на Onshore и Offshore. Оншорный сегмент доминировал на рынке с основной долей доходов в 2025 году, чему способствовали обширные буровые работы на сланцевых пластах, обычных нефтяных месторождениях, горных участках и крупномасштабных инфраструктурных проектах. Оншорные роботизированные буровые системы широко распространены благодаря более легкой доступности, меньшей эксплуатационной сложности и более быстрому развертыванию по сравнению с морскими средами. Повышение автоматизации на наземных нефтегазовых месторождениях в сочетании с растущим спросом на точное бурение, повышение безопасности и снижение зависимости от рабочей силы продолжают поддерживать сильное внедрение.

Ожидается, что оффшорный сегмент будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено ростом инвестиций в глубоководные и сверхглубоководные проекты разведки. Растущее внимание к дистанционному бурению, автоматизации суровой окружающей среды и технологиям мониторинга в режиме реального времени ускоряет развертывание роботизированных буровых решений на морских буровых установках и платформах.

- путем установки

На основе установки рынок роботизированного бурения сегментирован в Retrofit и New Builds. Сегмент Retrofit доминировал на рынке в 2025 году, составляя значительную долю, поскольку операторы все чаще модернизируют существующие буровые установки с роботизированными системами для повышения эффективности, безопасности и автоматизации без замены полной инфраструктуры. Ремонтные решения предлагают преимущества по стоимости, сокращение простоев и более быструю отдачу от инвестиций, что делает их очень привлекательными для зрелых нефтяных месторождений и стареющих буровых активов.

Сегмент New Builds, по прогнозам, зарегистрирует самый быстрый CAGR с 2026 по 2033 год, чему будет способствовать рост инвестиций в полностью автоматизированные буровые установки и роботизированные платформы следующего поколения. Новые буровые проекты все чаще разрабатываются с интегрированной робототехникой, системами управления на основе ИИ и инструментами цифрового мониторинга с самого начала. Ожидается, что растущее внедрение интеллектуальных буровых установок и полностью автономных архитектур бурения ускорит рост в этом сегменте.

- Компонент

На основе компонента рынок роботизированного бурения сегментирован на аппаратное и программное обеспечение. Сегмент оборудования доминировал на рынке с наибольшей долей в 2025 году, что обусловлено высоким спросом на роботизированные руки, датчики, блоки управления, исполнительные механизмы и оборудование для автоматизации бурения. Аппаратные компоненты образуют ядро роботизированных буровых систем и необходимы для точного управления, управления крутящим моментом и буровых операций в режиме реального времени. Растущие инвестиции в современное буровое оборудование и инфраструктуру автоматизации продолжают поддерживать доминирование.

Ожидается, что сегмент программного обеспечения будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено растущим внедрением оптимизации бурения на основе ИИ.Прогнозная аналитикаЦифровые двойники и платформы удаленного мониторинга. Программные решения позволяют принимать решения в режиме реального времени, оптимизировать производительность и прогнозировать техническое обслуживание, что делает их критически важными для роботизированных буровых систем следующего поколения.

- Индустрия конечных пользователей

На базе отрасли конечного потребителя рынок роботизированного бурения сегментирован на Нефть и Газ. Нефтегазовая промышленность доминировала на рынке с существенной долей доходов в 2025 году, чему способствовало широкое использование роботизированных буровых систем в разведке, бурении и добыче. Растущий спрос на операционную эффективность, безопасность работников и оптимизацию затрат ускорил внедрение автоматизации и робототехники на нефтяных месторождениях и морских платформах.

Ожидается, что сегмент продолжит сильный рост до 2033 года, что будет обусловлено увеличением инвестиций в нетрадиционные ресурсы, глубоководные исследования и инициативы в области цифровых месторождений. Растущее внимание к сокращению непроизводительного времени, повышению точности бурения и минимизации воздействия человека на опасные среды еще больше усиливает долгосрочный спрос на роботизированные буровые решения в нефтегазовом секторе.

В каком регионе находится наибольшая доля рынка бурения

- Северная Америка доминировала на рынке роботизированного бурения с самой большой долей выручки в 38,84% в 2025 году, что обусловлено высокой автоматизацией бурения в нефтегазовых операциях в США и Канаде. Сильное присутствие сланцевой разведки, проектов глубокого бурения и передовых нефтесервисных услуг ускорило развертывание роботизированных буровых систем для повышения операционной эффективности, безопасности и точности бурения.

- Ведущие компании в Северной Америке активно интегрируют робототехнику, системы управления на основе ИИ и аналитику бурения в режиме реального времени, повышая автоматизацию на береговых и морских буровых установках. Постоянные инвестиции в цифровые нефтяные месторождения, интеллектуальные буровые установки и автономные технологии бурения поддерживают устойчивое региональное доминирование.

- Высокая концентрация поставщиков нефтесервисных услуг, сильные возможности в области НИОКР и передовая энергетическая инфраструктура еще больше укрепляют лидерство Северной Америки в области внедрения роботизированного бурения.

Американский рынок роботизированного бурения Insight

США являются крупнейшим вкладчиком в Северную Америку, поддерживаемый обширной разведкой сланцевого газа, оффшорной деятельностью в Мексиканском заливе и высокими инвестициями в автоматизацию бурения. Увеличение внимания к сокращению непроизводительного времени, повышению безопасности работников и повышению точности бурения способствует внедрению роботизированных систем бурения в операциях вверх по течению. Присутствие крупных нефтесервисных компаний, передовых поставщиков буровых технологий и сильных капиталовложений продолжает стимулировать рост рынка.

Канадский рынок роботизированного бурения Insight

Канада вносит значительный вклад в региональный рост, обусловленный внедрением роботизированного бурения в нефтяных песках, наземных буровых проектах и морской разведке. Повышение внимания к автоматизации для управления суровыми условиями эксплуатации, снижения зависимости от рабочей силы и повышения эффективности бурения поддерживает расширение рынка. Акцент правительства на энергетических инновациях и цифровой трансформации еще больше усиливает внедрение в канадские буровые операции.

Азиатско-Тихоокеанский рынок роботизированного бурения

Ожидается, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый CAGR в 7,74% с 2026 по 2033 год, что обусловлено ростом спроса на энергию, расширением разведки на шельфе и увеличением инвестиций в технологии автоматизированного бурения в Китае, Индии, Юго-Восточной Азии и Австралии. Растущее внимание к повышению эффективности бурения, снижению операционных рисков и повышению производительности ускоряет внедрение роботизированных буровых систем в рамках региональных нефтегазовых проектов.

Китайский рынок роботизированного бурения Insight

Китай является крупнейшим донором в Азиатско-Тихоокеанском регионе, чему способствует расширение морских буровых работ, увеличение разведки сланцевого газа и сильная государственная поддержка энергетической безопасности. Рост инвестиций в автоматизацию, робототехнику и интеллектуальные технологии бурения стимулирует спрос на роботизированные буровые системы как на суше, так и на шельфе.

Японский рынок роботизированного бурения Insight

Япония демонстрирует устойчивый рост, поддерживаемый технологическим опытом в области робототехники, автоматизации и точной инженерии. Повышение внимания к передовому буровому оборудованию, морским энергетическим проектам и повышению эффективности, обусловленному автоматизацией, поддерживает внедрение технологий роботизированного бурения.

Индия Robotic Drilling Market Insight

Индия становится ключевым рынком роста, что обусловлено ростом внутреннего спроса на энергию, оффшорными проектами разведки и правительственными инициативами по увеличению добычи нефти и газа. Увеличение инвестиций в автоматизацию бурения и технологии повышения безопасности ускоряют внедрение роботизированного бурения.

Южная Корея Robotic Drilling Market Insight

Южная Корея вносит свой вклад благодаря сильной промышленной робототехнике и оффшорным инженерным возможностям. Растущее участие в проектах морского бурения в сочетании с передовыми технологиями производства и автоматизации поддерживает устойчивое расширение рынка.

Какие компании являются ведущими на рынке роботизированного бурения

Роботизированная буровая промышленность в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Huisman Equipment B.V. (Нидерланды)

- Drillform Technical Services Ltd. (Великобритания)

- DRILLMEC S.p.A. (Италия)

- Nabors Industries Ltd. (США)

- NOV Inc. (США)

- Precision Drilling Corporation (Канада)

- Уэзерфорд (США)

- Exxon Mobil Corporation (США)

- Группа компаний Shell (Великобритания)

- Chevron Corporation (США)

- bp p.l.c. (Великобритания)

- Saudi Arabian Oil Co. (Saudi Aramco)

- Валеро (США)

- Компания Phillips 66 (США)

- Петролео Бразилейро С.А. (Бразилия)

- Petroliam Nasional Berhad (PETRONAS) (Малайзия)

- SKF Evolution (Швеция)

- Siemens (Германия)

- Энергетические услуги Ensign (Канада)

- Sekal AS (Норвегия)

- Абрадж (Оман)

Каковы последние события на мировом рынке роботизированного бурения

- В январе 2026 года Sandvik объявила о глобальном расширении своих автономных систем поверхностного бурения AutoMine благодаря сотрудничеству с Vale, включающему улучшенные роботизированные элементы управления, интеллектуальную навигацию и централизованное управление флотом. Эти системы позволяют удаленно работать от центров управления, обеспечивая непрерывное высокоточное бурение. Это развертывание повышает безопасность, повышает производительность и оптимизирует добычу ресурсов на сложных участках добычи, демонстрируя растущее влияние автономной технологии бурения.

- В сентябре 2025 года Helmerich & Payne (H&P) в партнерстве с NOV коммерчески развернула свою буровую систему FlexRobotics в Пермском бассейне, включив передовые роботизированные руки для автоматизации повторяющихся задач на буровой площадке, таких как обработка труб и подключение. Разработанный как модернизированное решение, он позволяет существующим буровым установкам внедрять автоматизацию без серьезных изменений. Эта разработка повышает операционную согласованность, повышает безопасность и снижает требования к ручному труду, сигнализируя о более широком внедрении робототехники на платформе.

- В марте 2025 года Kongsberg Gruppen сотрудничает с Oceaneering International для ускорения автономных роботизированных буровых решений для морских операций, интеграции робототехники, цифрового моделирования двойников и интеллектуальных систем управления удаленным бурением. Сотрудничество минимизирует воздействие морского персонала при одновременном повышении точности и надежности в сложных морских условиях. Эта инициатива подчеркивает переход отрасли к цифровым буровым операциям на шельфе с низким уровнем касания.

- В феврале 2025 года Halliburton в сотрудничестве с Sekal AS запустила автоматизированное решение для бурения на дне, сочетающее автоматизацию скважин в режиме реального времени с передовым программным обеспечением для управления бурением. Система обеспечивает непрерывную оптимизацию, стабильную производительность бурения и удаленные операции без ручного вмешательства. Это решение отражает растущий спрос на программную робототехнику для повышения точности и эффективности в приложениях бурения.

- В феврале 2024 года Siemens представила версию программного обеспечения Tecnomatix 2402, предлагающую передовые цифровые производственные инструменты с интегрированными роботизированными приложениями для бурения и других промышленных процессов. Программное обеспечение позволяет предприятиям повысить автоматизацию, повысить операционную эффективность и ускорить цифровую трансформацию. Этот запуск подчеркивает растущую роль робототехники с программным обеспечением в промышленных буровых операциях.

- В декабре 2023 года консорциум TEGRAD d.o.o., PIRNAR & SAVŠEK d.o.o. и KOVINC d.o.o. объявили о планах по разработке цифровых решений для автоматизированного бурения с декабря 2023 года по ноябрь 2025 года, уделяя особое внимание интеграции робототехники и цифровых технологий в рабочие процессы бурения. Эта инициатива подчеркивает совместные усилия по продвижению автоматизации и точности в области промышленного бурения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.