Global Self Powered Implantable Medical Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

317.30 Million

USD

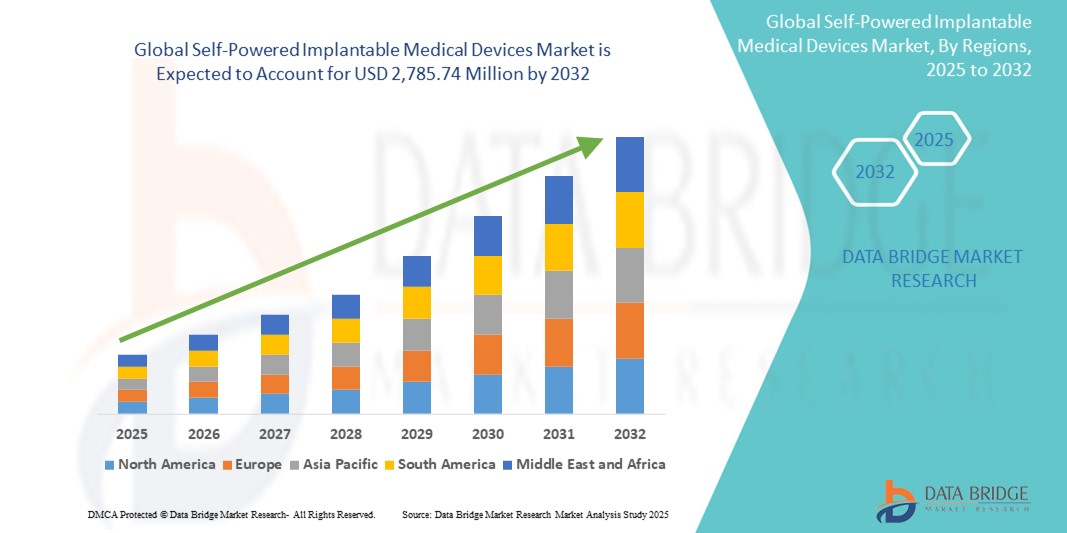

2,785.74 Million

2024

2032

USD

317.30 Million

USD

2,785.74 Million

2024

2032

| 2025 –2032 | |

| USD 317.30 Million | |

| USD 2,785.74 Million | |

| % | |

|

Сегментация мирового рынка имплантируемых медицинских устройств с автономным питанием по видам продукции (сердечно-сосудистые имплантаты, ортопедические имплантаты, офтальмологические имплантаты, дентальные имплантаты, эстетические имплантаты, неврологические имплантаты и другие), биоматериалам (керамические, металлические, полимерные и натуральные), конечному использованию (больницы, амбулаторные учреждения, специализированные клиники и центры) — тенденции отрасли и прогноз до 2032 г.

Размер рынка имплантируемых медицинских устройств с автономным питанием

- Объем мирового рынка имплантируемых медицинских устройств с автономным питанием оценивался в 317,3 млн долларов США в 2024 году и, как ожидается , достигнет 2 785,74 млн долларов США к 2032 году при среднегодовом темпе роста 31,20% в прогнозируемый период.

- Этот рост обусловлен такими факторами, как рост распространенности хронических заболеваний, увеличение численности пожилого населения и увеличение спроса на малоинвазивные методы лечения.

Анализ рынка имплантируемых медицинских устройств с автономным питанием

- Имплантируемые медицинские устройства с автономным питанием — это передовые решения, которые генерируют энергию внутри тела, устраняя необходимость во внешних источниках питания или замене батарей. Они обеспечивают непрерывный мониторинг и терапию хронических заболеваний, улучшая результаты лечения пациентов и эффективность лечения

- Рынок быстро растет из-за растущего бремени хронических заболеваний, спроса на прочные и минимально инвазивные имплантаты и достижений в технологиях сбора энергии. Старение населения, улучшение инфраструктуры здравоохранения и поддерживающая политика еще больше стимулируют внедрение, особенно в кардиологии, неврологии и ортопедии

- Ожидается, что Северная Америка будет доминировать на рынке имплантируемых медицинских устройств с автономным питанием с долей в 43,65% благодаря раннему внедрению передовых медицинских технологий, хорошо налаженной инфраструктуре здравоохранения и значительным инвестициям в НИОКР для имплантируемых устройств следующего поколения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке имплантируемых медицинских устройств с автономным питанием в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, повышению осведомленности о передовых методах лечения и увеличению численности пациентов.

- Ожидается, что металлический сегмент будет доминировать на рынке с долей рынка 49,30% благодаря своей превосходной механической прочности, коррозионной стойкости и превосходной биосовместимости. Такие металлы, как титан и его сплавы, широко используются в имплантатах, поскольку они могут выдерживать физиологические нагрузки и эффективно функционировать в течение длительных периодов времени без ухудшения. Их способность хорошо интегрироваться с биологическими тканями также снижает риск отторжения, что делает их предпочтительным выбором для критически важных применений, таких как ортопедические, стоматологические и сердечно-сосудистые имплантаты.

Область применения отчета и сегментация рынка имплантируемых медицинских устройств с автономным питанием

|

Атрибуты |

Ключевые данные о рынке имплантируемых медицинских устройств с автономным питанием |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка имплантируемых медицинских устройств с автономным питанием

«Растущий спрос на компактные и высоконадежные устройства»

- Одной из заметных тенденций на мировом рынке имплантируемых медицинских устройств с автономным питанием является растущий спрос на компактные и высоконадежные устройства.

- Эта тенденция обусловлена потребностью в минимально инвазивных процедурах, комфорте для пациента и более длительном сроке службы устройств, особенно при лечении хронических заболеваний, когда необходима долгосрочная имплантация.

- Например, исследователи из Технологического института Джорджии разработали наноразмерные имплантаты для сбора энергии с использованием пьезоэлектрических наногенераторов, что позволяет сверхмалым устройствам получать энергию посредством движений тела, сохраняя при этом высокую производительность и долговечность.

- Переход к компактным конструкциям набирает обороты как на развитых рынках, таких как США и Европа, так и в странах с развивающейся экономикой, где системы здравоохранения быстро модернизируются.

- Поскольку пациенты и поставщики медицинских услуг отдают предпочтение менее инвазивным, более долгосрочным и эффективным вариантам лечения, ожидается, что спрос на компактные и прочные имплантаты с автономным питанием останется ключевой инновацией, определяющей тенденции на рынке.

Динамика рынка имплантируемых медицинских устройств с автономным питанием

Водитель

«Растущий уровень распространенности хронических заболеваний»

- Рост заболеваемости хроническими заболеваниями становится решающим фактором, стимулирующим рынок имплантируемых медицинских устройств с автономным питанием, поскольку эти устройства предлагают устойчивые и надежные долгосрочные решения для лечения таких состояний, как сердечно-сосудистые заболевания, диабет и неврологические расстройства.

- Эта тенденция набирает силу во всем мире: поставщики медицинских услуг и пациенты все чаще используют имплантируемые устройства с автономным питанием, чтобы снизить зависимость от внешних источников питания, тем самым увеличивая срок службы устройств и комфорт для пациентов.

- По мере роста распространенности хронических заболеваний все больше внимания уделяется разработке инновационных имплантируемых устройств, способных собирать энергию из организма, что сводит к минимуму необходимость замены батарей и инвазивных процедур.

- Ключевые игроки рынка инвестируют в передовые технологии сбора энергии и миниатюрные конструкции устройств для повышения эффективности и функциональности автономных имплантатов, обеспечивая непрерывный мониторинг состояния здоровья и терапевтические вмешательства.

- Кроме того, растущий спрос на имплантируемые устройства, способные работать автономно в течение длительного времени, стимулирует исследования новых материалов и биосовместимых источников энергии, тем самым усиливая траекторию роста рынка.

Например,

- Компании Medtronic и Abbott Laboratories совершенствуют свои имплантируемые кардиологические устройства с помощью интегрированных модулей сбора энергии, стремясь продлить срок службы устройства и сократить количество хирургических вмешательств.

- Такие компании, как Biotronik и Boston Scientific, разрабатывают автономные нейростимуляторы, использующие биомеханическую энергию, предлагая улучшенную терапию для пациентов с хроническими неврологическими расстройствами.

- Ожидается, что в связи с постоянными инновациями в области самоподдерживающихся энергетических технологий и растущим бременем хронических заболеваний во всем мире спрос на имплантируемые медицинские устройства с автономным питанием останется ключевым фактором расширения рынка.

Возможность

«Интеграция цифровых технологий здравоохранения»

- Интеграция цифровых медицинских технологий открывает большие возможности для рынка имплантируемых медицинских устройств с автономным питанием, обеспечивая расширенные функциональные возможности устройств и непрерывный мониторинг состояния пациентов без необходимости частой подзарядки или замены батареи.

- Лидеры отрасли извлекают выгоду из этой возможности, объединяя имплантаты, собирающие энергию, с цифровыми медицинскими платформами, которые обеспечивают аналитику данных в режиме реального времени, удаленный мониторинг и персонализированную корректировку лечения.

- Эта возможность соответствует более широкому переходу к подключенному здравоохранению, поскольку пациенты и поставщики услуг все чаще требуют имплантируемых устройств, которые легко интегрируются с цифровыми экосистемами для улучшения управления заболеваниями и упреждающего ухода.

Например,

- Philips Healthcare и Boston Scientific разрабатывают имплантируемые устройства с автономным питанием, которые интегрируются с облачными цифровыми медицинскими платформами, обеспечивая непрерывный удаленный мониторинг состояния пациентов и корректировку лечения на основе данных.

- Такие компании, как iRhythm Technologies, используют имплантируемые датчики с автономным питанием в сочетании с аналитикой на базе искусственного интеллекта для обеспечения мониторинга сердца в режиме реального времени и раннего выявления аритмий с помощью подключенных цифровых систем здравоохранения.

- По мере того, как растет внедрение цифровых медицинских технологий, особенно в области лечения хронических заболеваний и персонализированной медицины, рынок имплантируемых медицинских устройств с автономным питанием может значительно выиграть от возросшего спроса на автономные, подключенные и эффективные медицинские решения.

Сдержанность/Вызов

«Высокие производственные затраты»

- Высокие производственные затраты представляют собой серьезную проблему для рынка имплантируемых медицинских устройств с автономным питанием, поскольку необходимые сложные материалы и передовые технологии сбора энергии увеличивают производственные расходы.

- Обучение производителей и поставщиков медицинских услуг экономически эффективным методам производства и долгосрочным экономическим выгодам этих устройств остается сложной задачей, особенно когда необходимо сбалансировать инновации с доступностью и масштабируемостью.

- Эта проблема усугубляется необходимостью проведения строгих испытаний, получения разрешений регулирующих органов и обеспечения биосовместимости, что создает дополнительные финансовые и временные затраты и может задержать запуск продукта и его проникновение на рынок.

Например,

- Такие компании, как Biotronik, сотрудничают с контрактными производителями для повышения экономической эффективности. Однако высокие затраты на материалы и сложные процессы сборки остаются существенными препятствиями.

- Без решения проблемы высоких производственных затрат и демонстрации четких ценностных предложений внедрение имплантируемых устройств с автономным питанием может замедлиться, что ограничит общий потенциал роста рынка.

Объем рынка имплантируемых медицинских устройств с автономным питанием

Рынок сегментирован по признаку продукта, биоматериала и конечного использования.

|

Сегментация |

Субсегментация |

|

По продукту |

|

|

По биоматериалу |

|

|

По конечному использованию |

|

Прогнозируется, что в 2025 году металл будет доминировать на рынке, занимая наибольшую долю в сегменте биоматериалов.

Ожидается, что металлический сегмент будет доминировать на рынке имплантируемых медицинских устройств с автономным питанием с наибольшей долей в 49,30% в 2025 году благодаря своей превосходной механической прочности, коррозионной стойкости и превосходной биосовместимости. Такие металлы, как титан и его сплавы, широко используются в имплантатах, поскольку они могут выдерживать физиологические нагрузки и эффективно функционировать в течение длительных периодов времени без ухудшения. Их способность хорошо интегрироваться с биологическими тканями также снижает риск отторжения, что делает их предпочтительным выбором для критически важных применений, таких как ортопедические, стоматологические и сердечно-сосудистые имплантаты.

Ожидается, что наибольшую долю в сегменте продукции в прогнозируемый период составят сердечно-сосудистые имплантаты.

Ожидается, что в 2025 году сегмент сердечно-сосудистых имплантатов будет доминировать на рынке с наибольшей долей рынка в 31,0% из-за растущей распространенности сердечно-сосудистых заболеваний, увеличения гериатрического населения и растущего спроса на передовые кардиологические устройства, такие как кардиостимуляторы и дефибрилляторы. Кроме того, технологические достижения в области имплантируемых устройств с автономным питанием, которые увеличивают долговечность устройств и снижают необходимость замены батарей, еще больше стимулируют внедрение в этом сегменте.

Региональный анализ рынка имплантируемых медицинских устройств с автономным питанием

«Северная Америка занимает самую большую долю на рынке имплантируемых медицинских устройств с автономным питанием»

- Северная Америка доминирует на рынке имплантируемых медицинских устройств с автономным питанием с долей 43,65% , что обусловлено ранним внедрением передовых медицинских технологий, хорошо развитой инфраструктурой здравоохранения и значительными инвестициями в НИОКР для имплантируемых устройств следующего поколения.

- США занимают значительную долю благодаря высокой распространенности хронических заболеваний, таких как сердечно-сосудистые и неврологические расстройства, благоприятной политике возмещения расходов и сильному присутствию ключевых игроков рынка и научно-исследовательских институтов.

- Региональное доминирование дополнительно подкрепляется продолжающимися клиническими испытаниями, нормативной поддержкой инновационных имплантируемых решений и растущим спросом на долговечные, энергоэффективные медицинские имплантаты.

- Ожидается, что в условиях растущих расходов на здравоохранение, значительного старения населения и постоянных технологических инноваций Северная Америка сохранит свое лидерство на мировом рынке имплантируемых медицинских устройств с автономным питанием до 2032 года.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста на рынке имплантируемых медицинских устройств с автономным питанием»

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста рынка имплантируемых медицинских устройств с автономным питанием , что обусловлено ростом инвестиций в здравоохранение, повышением осведомленности о передовых методах лечения и ростом численности пациентов.

- Китай занимает значительную долю благодаря своей быстро развивающейся инфраструктуре здравоохранения, политике поддержки медицинских инноваций и резкому росту спроса на передовые имплантируемые технологии для лечения хронических заболеваний.

- Региональный рост также обусловлен ростом медицинского туризма, расширением доступа к услугам здравоохранения в сельской местности и растущим внедрением малоинвазивных процедур.

- Благодаря ускорению инициатив в области цифрового здравоохранения, росту заболеваемости, связанной с образом жизни, и растущему интересу к биомедицинским устройствам, собирающим энергию, Азиатско-Тихоокеанский регион может стать самым быстрорастущим регионом на мировом рынке в период с 2025 по 2032 год.

Доля рынка имплантируемых медицинских устройств с автономным питанием

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Медтроник (США)

- Эбботт (США)

- Johnson & Johnson Services, Inc. (США)

- Бостонская научная корпорация (США)

- Smith & Nephew plc (Великобритания)

- Страйкер (США)

- Cochlear Limited (Австралия)

- Integra LifeSciences (США)

- LivaNova PLC (Великобритания)

- Biotronik SE and Co. KG (Германия)

Последние разработки на мировом рынке имплантируемых медицинских устройств с автономным питанием

- В июне 2024 года компания BioHorizons представила зубной имплантат Tapered Pro Conical, имеющий конический корпус и резьбу, повышающую стабильность. Этот универсальный имплантат поддерживает как одиночные, так и полные реставрации зубных рядов, укрепляя позиции BioHorizons на рынке зубных имплантатов, предлагая врачам надежное решение, которое отвечает разнообразным потребностям пациентов и расширяет возможности лечения.

- В июне 2024 года Royal Philips выпустила Duo Venous Stent System — передовое устройство, предназначенное для лечения симптоматической обструкции венозного оттока у пациентов с хронической венозной недостаточностью. После одобрения FDA на предпродажной основе эта усовершенствованная система стента призвана улучшить результаты лечения пациентов и расширить возможности лечения, тем самым усилив конкурентное преимущество Philips на рынке устройств для сосудистых вмешательств

- В ноябре 2023 года компания Medtronic получила одобрение FDA на свою систему почечной денервации Symplicity Spyral, направленную на лечение гипертонии с помощью минимально инвазивной радиочастотной процедуры, которая воздействует на сверхактивные почечные нервы. Это одобрение расширяет портфолио Medtronic на рынке лечения гипертонии, предлагая новый, менее инвазивный терапевтический вариант и потенциально преобразуя клиническое управление резистентным высоким кровяным давлением

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.