Global Silicon Carbide Power Semiconductors Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.43 Billion

USD

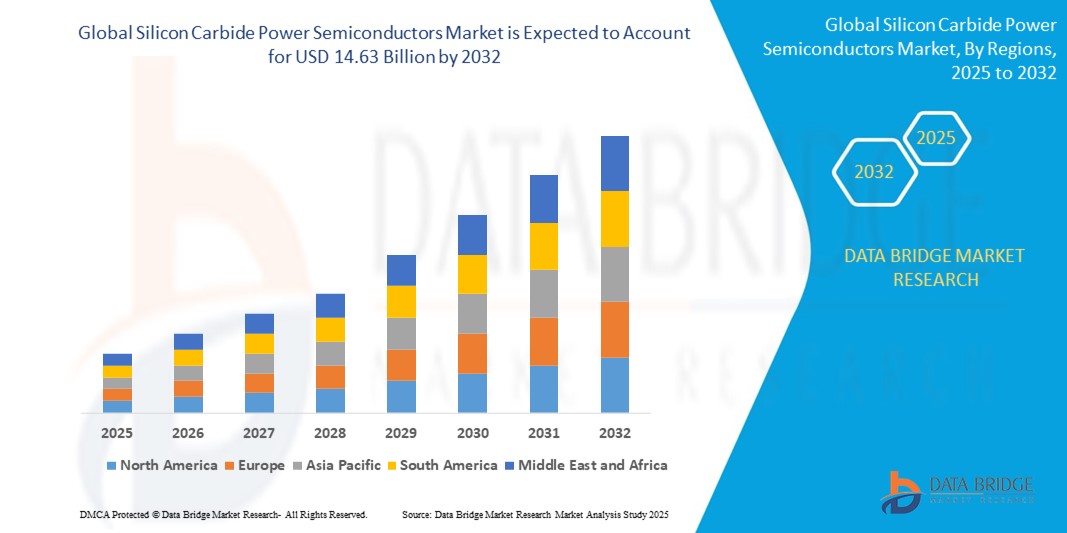

14.63 Billion

2024

2032

USD

2.43 Billion

USD

14.63 Billion

2024

2032

| 2025 –2032 | |

| USD 2.43 Billion | |

| USD 14.63 Billion | |

| % | |

|

Сегментация мирового рынка силовых полупроводников из карбида кремния по форм-фактору (SFF и SFP; SFP+ и SFP28; QSFP, QSFP+, QSFP14 и QSFP28; CFP, CFP2 и CFP4; XFP; CXP), скорости передачи данных (менее 10 Гбит/с, от 10 Гбит/с до 40 Гбит/с, от 41 Гбит/с до 100 Гбит/с и более 100 Гбит/с), расстоянию (менее 1 км, от 1 до 10 км, от 11 до 100 км и более 100 км), длине волны (диапазон 850 нм, 1310 нм, 1550 нм и другие), разъему (разъем LC, разъем SC, разъем MPO и RJ-45), применению (телекоммуникации, центры обработки данных и предприятия) Тенденции отрасли и прогноз до 2032 года

Размер рынка силовых полупроводников из карбида кремния

- Объем мирового рынка силовых полупроводников из карбида кремния в 2024 году оценивался в 2,43 млрд долларов США и, как ожидается , достигнет 14,63 млрд долларов США к 2032 году при среднегодовом темпе роста 25,10% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на энергоэффективную силовую электронику для таких применений, как электромобили, системы возобновляемой энергии и промышленная автоматизация.

- Технологические достижения и увеличение инвестиций в исследования широкозонных полупроводников еще больше ускоряют внедрение силовых устройств на основе карбида кремния в высокопроизводительных и высоковольтных приложениях.

Анализ рынка силовых полупроводников из карбида кремния

- Рынок силовых полупроводников на основе карбида кремния демонстрирует сильный рост благодаря растущему переходу к эффективным решениям по управлению электропитанием.

- Производители концентрируют внимание на оптимизации производительности устройств для удовлетворения растущего спроса в высоковольтных и высокотемпературных приложениях.

- Северная Америка доминирует на рынке силовых полупроводников из карбида кремния с наибольшей долей выручки в 38,7% в 2024 году, что обусловлено высоким спросом со стороны автомобильного и промышленного секторов, а также растущим внедрением электромобилей (ЭМ) и систем возобновляемой энергии.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка силовых полупроводников из карбида кремния, что будет обусловлено быстрой индустриализацией, увеличением производства электромобилей, расширением проектов в области возобновляемых источников энергии и поддерживающей государственной политикой в таких странах, как Китай, Индия, Япония и Южная Корея.

- Сегмент SFP+ и SFP28 занимает наибольшую долю рынка в 2024 году благодаря их широкому распространению в высокоскоростных системах передачи данных и совместимости с существующими сетевыми инфраструктурами. Эти форм-факторы обеспечивают баланс производительности, энергоэффективности и масштабируемости, что делает их предпочтительным выбором для центров обработки данных и телекоммуникационных сетей.

Область применения отчета и сегментация рынка силовых полупроводников на основе карбида кремния

|

Атрибуты |

Ключевые данные о рынке силовых полупроводников из карбида кремния |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка силовых полупроводников из карбида кремния

«Интеграция устройств из карбида кремния в электромобильность»

- Переход к электромобильности существенно влияет на спрос на силовые полупроводники из карбида кремния в современных транспортных системах.

- Эти полупроводники обеспечивают улучшенную теплопроводность, более быстрое переключение и меньшие потери энергии, что делает их идеальными для эффективного преобразования энергии.

- Автопроизводители используют карбид кремния в инверторах, силовых агрегатах и бортовых зарядных устройствах для повышения производительности и увеличения дальности пробега.

- Например, BYD интегрирует компоненты из карбида кремния в свои электромобили для повышения энергоэффективности и увеличения срока службы аккумулятора.

- Эта тенденция распространяется и на коммерческий транспорт, чему способствует развитие инфраструктуры быстрой зарядки и государственные стимулы, продвигающие чистую мобильность.

Динамика рынка силовых полупроводников из карбида кремния

Водитель

«Растущий спрос на энергоэффективную силовую электронику для высокопроизводительных приложений»

- Спрос на энергоэффективную и высокопроизводительную силовую электронику стимулирует рост рынка силовых полупроводников на основе карбида кремния.

- Такие отрасли, как электромобили, возобновляемая энергетика и промышленная автоматизация, используют карбид кремния для повышения эффективности и надежности.

- Устройства на основе карбида кремния обеспечивают более высокую скорость переключения, меньшие потери проводимости и могут работать при более высоких температурах, чем традиционные кремниевые

- Например, производители электромобилей используют инверторы и зарядные устройства на основе карбида кремния для повышения эффективности силовой установки и увеличения запаса хода.

- Эти полупроводники также помогают сократить потери энергии в системах солнечной и ветровой энергетики, поддерживая глобальные усилия по снижению выбросов углерода.

Сдержанность/Вызов

«Высокие издержки производства и сложные производственные процессы»

- Высокие производственные затраты и сложные производственные процессы создают серьезные проблемы для рынка силовых полупроводников на основе карбида кремния.

- Производство пластин карбида кремния требует использования передовых технологий выращивания кристаллов при очень высоких температурах, что приводит к увеличению потребления энергии и затрат на оборудование.

- Необходимость использования высококачественного сырья и точной нарезки пластин еще больше увеличивает общую стоимость и сложность.

- Например, ограниченная доступность пластин карбида кремния большого диаметра ограничивает массовое производство и приводит к увеличению отходов материала.

- Эти факторы делают устройства из карбида кремния более дорогими, чем традиционные кремниевые, ограничивая их применение в чувствительных к цене приложениях до тех пор, пока не повысится эффективность производства.

Рынок силовых полупроводников из карбида кремния

Рынок сегментирован по форм-фактору, скорости передачи данных, расстоянию, длине волны, разъему и области применения.

- По форм-фактору

По форм-фактору рынок силовых полупроводников на основе карбида кремния сегментируется на следующие типы: SFF и SFP; SFP+ и SFP28; QSFP, QSFP+, QSFP14 и QSFP28; CFP, CFP2 и CFP4; XFP и CXP. Сегмент SFP+ и SFP28 занимает наибольшую долю рынка по выручке в 2024 году благодаря их широкому распространению в высокоскоростных системах передачи данных и совместимости с существующими сетевыми инфраструктурами. Эти форм-факторы обеспечивают баланс производительности, энергоэффективности и масштабируемости, что делает их предпочтительным выбором для центров обработки данных и телекоммуникационных сетей.

Ожидается, что семейство CFP будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год благодаря поддержке очень высоких скоростей передачи данных и передачи на большие расстояния, особенно в крупных корпоративных и телекоммуникационных приложениях.

- По скорости передачи данных

По скорости передачи данных рынок силовых полупроводников на основе карбида кремния сегментируется на сегменты менее 10 Гбит/с, от 10 до 40 Гбит/с, от 41 до 100 Гбит/с и более 100 Гбит/с. Сегмент от 10 до 40 Гбит/с обеспечил наибольшую долю выручки в 2024 году, что обусловлено растущим спросом на высокоскоростную связь в центрах обработки данных и корпоративных сетях. Этот диапазон обеспечивает баланс между стоимостью и производительностью, обеспечивая эффективную передачу данных для большинства приложений.

Ожидается, что сегмент выше 100 Гбит/с будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено расширением развертывания сверхскоростных сетей, поддерживающих 5G, облачные вычисления и рабочие нагрузки ИИ.

- По расстоянию

В зависимости от расстояния рынок силовых полупроводников на основе карбида кремния сегментируется на сегменты с дальностью передачи данных менее 1 км, от 1 до 10 км, от 11 до 100 км и более 100 км. Сегмент с дальностью передачи данных менее 1 км занимал наибольшую долю рынка в 2024 году, поскольку этот диапазон расстояний типичен для приложений с коротким радиусом действия в центрах обработки данных и корпоративных сетях.

Ожидается, что сегмент длиной от 11 до 100 км будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год в связи с ростом спроса на городские и региональные сети, требующие оптической передачи данных на средние и большие расстояния с использованием силовых полупроводниковых компонентов на основе карбида кремния, которые обеспечивают высокую эффективность и преимущества в управлении тепловым режимом.

- По длине волны

В зависимости от длины волны рынок силовых полупроводников на основе карбида кремния сегментируется на диапазоны 850 нм, 1310 нм, 1550 нм и другие. Диапазон 850 нм доминировал на рынке в 2024 году, что в значительной степени обусловлено его использованием в оптической связи малого радиуса действия и экономичными компонентами.

Ожидается, что диапазон 1550 нм будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено его пригодностью для сетей дальней связи с высокой пропускной способностью, а также растущим внедрением устройств питания на основе карбида кремния, повышающих эффективность передачи.

- По соединителю

В зависимости от типа разъема рынок силовых полупроводников на основе карбида кремния сегментируется на разъемы LC, SC, MPO и RJ-45. Сегмент разъемов LC обеспечил наибольшую долю выручки в 2024 году благодаря своей компактной конструкции и широкому распространению в оптоволоконных сетях.

Ожидается, что сегмент разъемов MPO будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено спросом на высокоплотные многоволоконные соединения в центрах обработки данных и телекоммуникационной инфраструктуре, поддерживающей интеграцию полупроводников из карбида кремния.

- По применению

По сфере применения рынок силовых полупроводников на основе карбида кремния сегментируется на телекоммуникации, центры обработки данных и корпоративные решения. Сегмент центров обработки данных обеспечил наибольшую долю рынка в 2024 году, что обусловлено растущей потребностью в энергоэффективных и высокопроизводительных устройствах питания для поддержки облачных вычислений, обработки больших данных и операций с искусственным интеллектом.

Ожидается, что телекоммуникационный сегмент продемонстрирует самые быстрые темпы роста в период с 2025 по 2032 год, чему будет способствовать расширение инфраструктуры 5G и проекты «умных городов», требующие надежных и высокоскоростных силовых полупроводниковых компонентов.

Региональный анализ рынка силовых полупроводников из карбида кремния

- Северная Америка доминирует на рынке силовых полупроводников из карбида кремния с наибольшей долей выручки в 38,7% в 2024 году, что обусловлено высоким спросом со стороны автомобильного и промышленного секторов, а также растущим внедрением электромобилей (ЭМ) и систем возобновляемой энергии.

- Потребители и отрасли в регионе отдают приоритет энергоэффективности, высокой производительности и надежности, которые обеспечивают силовые полупроводники из карбида кремния для преобразования энергии и управления двигателями.

- Широкое распространение этой идеи подкрепляется значительными инвестициями в НИОКР, передовыми производственными возможностями и правительственными инициативами, направленными на продвижение чистой энергии и электрификации, что делает Северную Америку ключевым рынком для силовых устройств на основе SiC в автомобильной, промышленной и энергетической отраслях.

Обзор рынка силовых полупроводников из карбида кремния в США

Рынок силовых полупроводников на основе карбида кремния в США занимал самую высокую долю выручки в Северной Америке в 2024 году – 80%. Росту способствовал быстрый рост электромобилей, более широкое внедрение энергоэффективной силовой электроники и сильное присутствие ведущих производителей полупроводников. Стремление страны к сокращению выбросов углерода и повышению стабильности электросетей стимулирует спрос на SiC-устройства для инверторов, зарядных устройств и источников питания. Кроме того, государственные стимулы, поддерживающие внедрение электромобилей и развитие инфраструктуры чистой энергии, дополнительно ускоряют расширение рынка.

Обзор европейского рынка силовых полупроводников из карбида кремния

Ожидается, что европейский рынок силовых полупроводников на основе карбида кремния будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено строгими нормами энергоэффективности, ростом популярности электромобилей и инвестициями в проекты в области возобновляемой энергетики. Автомобильная промышленность региона переходит к электрификации, что повышает спрос на высокопроизводительные силовые полупроводниковые приборы на основе карбида кремния. Правительства европейских стран также активно поддерживают инициативы в области чистой энергии, поощряя интеграцию технологии силовых полупроводников на основе карбида кремния в промышленность и энергетику.

Обзор рынка силовых полупроводников из карбида кремния в Великобритании

Ожидается, что рынок силовых полупроводников на основе карбида кремния в Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать рост проникновения электромобилей, модернизация интеллектуальных сетей и растущее внедрение энергоэффективного промышленного оборудования. Приверженность Великобритании принципу нулевых выбросов и достижения в области исследований полупроводников способствуют росту спроса на силовые компоненты на основе карбида кремния. Более того, мощная государственная поддержка и благоприятная политика стимулируют инвестиции в разработку технологий силовых полупроводников на основе карбида кремния.

Обзор рынка силовых полупроводников из карбида кремния в Германии

Ожидается, что рынок силовых полупроводников на основе карбида кремния в Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать развитый автомобильный сектор страны, лидерство в области возобновляемой энергетики и ориентация на инициативы «Индустрия 4.0». Спрос на энергоэффективные и термостойкие силовые устройства растёт в автомобильной, промышленной и энергетической отраслях. Развитая производственная база Германии и акцент на устойчивые технологии способствуют внедрению силовых полупроводников на основе карбида кремния в электромобилях, преобразователях мощности и промышленных приводах.

Обзор рынка силовых полупроводников из карбида кремния в Азиатско-Тихоокеанском регионе

Ожидается, что рынок силовых полупроводников на основе карбида кремния в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено быстрой индустриализацией, увеличением производства электромобилей и расширением использования возобновляемых источников энергии в таких странах, как Китай, Япония, Южная Корея и Индия. Регион становится крупным центром производства полупроводниковых приборов, получая выгоду от государственных стимулов и технологических достижений. Ключевыми факторами роста являются растущее внимание к энергоэффективной электронике и растущий спрос со стороны автомобильной и промышленной отраслей.

Обзор рынка силовых полупроводников из карбида кремния в Японии

Ожидается, что рынок силовых полупроводников на основе карбида кремния в Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря развитой автомобильной промышленности страны, акценту на энергосбережение и высокому технологическому опыту. Внедрение силовых полупроводников на основе карбида кремния обусловлено растущим распространением электромобилей и гибридных автомобилей, а также интеллектуальных сетей. Старение населения Японии и спрос на надежные и компактные решения в области силовой электроники дополнительно стимулируют рост рынка как в автомобильной, так и в промышленной сфере.

Обзор рынка силовых полупроводников из карбида кремния в Китае

В 2024 году Китай обеспечил наибольшую долю выручки на рынке Азиатско-Тихоокеанского региона благодаря бурно развивающемуся рынку электромобилей, быстрому росту промышленности и значительным инвестициям в инфраструктуру возобновляемой энергетики. В Китае расположено несколько ключевых производителей, и он получает выгоду от государственной политики, стимулирующей отечественное производство полупроводников и энергоэффективные технологии. Стремление страны к созданию «умных городов» и электрификации стимулирует внедрение силовых полупроводников из карбида кремния в различных областях применения.

Доля рынка силовых полупроводников из карбида кремния

Лидерами отрасли производства силовых полупроводников из карбида кремния являются, прежде всего, хорошо зарекомендовавшие себя компании, в том числе:

- Infineon Technologies AG (Германия)

- STMicroelectronics (Швейцария)

- WOLFSPEED, INC. (США)

- Renesas Electronics Corporation (Япония)

- Semiconductor Components Industries, LLC (США)

- Mitsubishi Electric Corporation (Япония)

- ROHM CO., LTD. (Япония)

- Qorvo, Inc (США)

- Nexperia (Нидерланды)

- TOSHIBA CORPORATION (Япония)

- Allegro MicroSystems, Inc. (США)

- GeneSiC Semiconductor Inc. (США)

- Fuji Electric Co., Ltd (Япония)

- Vishay Intertechnology, Inc. (США)

- Hitachi Power Semiconductor Device, Ltd. (Япония)

- Littelfuse, Inc. (США)

- Texas Instruments Incorporated (США)

- Microchip Technology Inc. (США)

- Semikron Danfoss (Германия)

- WeEn Semiconductors (Китай)

- Solitron Devices, Inc. (США)

- SemiQ Inc. (США)

- Xiamen Powerway Advanced Material (Китай)

- MaxPower Semiconductor (Китай)

Последние разработки на мировом рынке силовых полупроводников на основе карбида кремния

- В декабре 2022 года компания STMicroelectronics объявила о сотрудничестве с Soitec с целью сертификации технологии Soitec SmartSiC для будущего производства 200-миллиметровых подложек из карбида кремния. Целью этого партнерства является обеспечение массового производства в среднесрочной перспективе, укрепление производственных возможностей STMicroelectronics и поддержка роста мирового рынка силовых полупроводников на основе карбида кремния.

- В ноябре 2022 года компания Infineon Technologies подписала необязывающий меморандум о взаимопонимании, предусматривающий многолетнее сотрудничество в сфере поставок с прямыми поставщиками Stellantis первого уровня. Соглашение стоимостью более 1 млрд евро предусматривает поставку кристаллов CoolSiC с открытым кристаллом во второй половине десятилетия, что укрепит рыночные позиции Infineon и внесет значительный вклад в расширение мирового рынка силовых полупроводников на основе карбида кремния.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА СИЛОВЫХ ПОЛУПРОВОДНИКОВ ИЗ КАРБИДА КРЕМНИЯ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА МИРОВОЙ РЫНОК СИЛОВЫХ ПОЛУПРОВОДНИКОВ ИЗ КАРБИДА КРЕМНИЯ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК СИЛОВЫХ ПОЛУПРОВОДНИКОВ ИЗ КАРБИДА КРЕМНИЯ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 ПЯТЬ СИЛ ПОРТЕРА

5.2 НОРМАТИВНЫЕ СТАНДАРТЫ

5.3 ТЕХНОЛОГИЧЕСКИЕ ТРЕНДЫ

5.4 ПАТЕНТНЫЙ АНАЛИЗ

5.5 ПРИМЕР ИЗ ПРАКТИКИ

5.6 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.7 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

5.8 АНАЛИЗ ЦЕН

6 МИРОВОЙ РЫНОК СИЛОВЫХ ПОЛУПРОВОДНИКОВ ИЗ КАРБИДА КРЕМНИЯ, ПО ТИПУ

6.1 ОБЗОР

6.2 МОП-транзисторы

6.3 ГИБРИДНЫЕ МОДУЛИ

6.4 Биполярный переходной транзистор (БПТ)

6.5 Диоды с барьером Шоттки (SBDS)

6.6 SIC ГОЛАЯ МЫШЬ

6.7-контактный диод

6.8 JFET (переходной полевой транзистор)

6.9 ДРУГИЕ

7 МИРОВОЙ РЫНОК СИЛОВЫХ ПОЛУПРОВОДНИКОВ ИЗ КАРБИДА КРЕМНИЯ ПО ДИАПАЗОНУ НАПРЯЖЕНИЯ

7.1 ОБЗОР

7.2 МЕНЕЕ 300 В

7.3 301 В ДО 900 В

7.4 901 В ДО 1700 В

7.5 1701 В и выше

8 МИРОВОЙ РЫНОК СИЛОВЫХ ПОЛУПРОВОДНИКОВ ИЗ КАРБИДА КРЕМНИЯ, ПО РАЗМЕРУ ПЛАСТИНЫ

8.1 ОБЗОР

8.2 2 дюйма

8,3 4 дюйма

8,4 6 ДЮЙМОВ И ВЫШЕ

9 МИРОВОЙ РЫНОК СИЛОВЫХ ПОЛУПРОВОДНИКОВ ИЗ КАРБИДА КРЕМНИЯ, ПО ТИПУ ПЛАСТИН

9.1 ОБЗОР

9.2 ЭПИТАКСИАЛЬНЫЕ ПЛАСТИНЫ SIC

9.3 ПУСТЫЕ ПЛАСТИНЫ SIC

10 МИРОВОЙ РЫНОК СИЛОВЫХ ПОЛУПРОВОДНИКОВ ИЗ КАРБИДА КРЕМНИЯ ПО ОБЛАСТИ ПРИМЕНЕНИЯ

10.1 ОБЗОР

10.2 ИСТОЧНИКИ ПИТАНИЯ

10.2.1 ПО ТИПУ

10.2.1.1. МОП-транзисторы

10.2.1.2. ГИБРИДНЫЕ МОДУЛИ

10.2.1.3. Биполярный переходной транзистор (БПТ)

10.2.1.4. Диоды с барьером Шоттки (SBDS)

10.2.1.5. SIC BARE DIE

10.2.1.6. PIN-ДИОД

10.2.1.7. JFET (переходной полевой транзистор)

10.2.1.8. ДРУГИЕ

10.3 ПРОМЫШЛЕННЫЕ ЭЛЕКТРОПРИВОДЫ

10.3.1 ПО ТИПУ

10.3.1.1. МОП-транзисторы

10.3.1.2. ГИБРИДНЫЕ МОДУЛИ

10.3.1.3. Биполярный переходной транзистор (БПТ)

10.3.1.4. Диоды с барьером Шоттки (SBDS)

10.3.1.5. SIC BARE DIE

10.3.1.6. PIN-ДИОД

10.3.1.7. JFET (переходной полевой транзистор)

10.3.1.8. ДРУГИЕ

10.4 ЭЛЕКТРОМОБИЛИ (ЭМ)

10.4.1 ПО ТИПУ

10.4.1.1. МОП-транзисторы

10.4.1.2. ГИБРИДНЫЕ МОДУЛИ

10.4.1.3. Биполярный переходной транзистор (БПТ)

10.4.1.4. Диоды с барьером Шоттки (SBDS)

10.4.1.5. SIC BARE DIE

10.4.1.6. PIN-ДИОД

10.4.1.7. JFET (переходной полевой транзистор)

10.4.1.8. ДРУГИЕ

10.5 ИНВЕРТОРЫ

10.5.1 ПО ТИПУ

10.5.1.1. МОП-транзисторы

10.5.1.2. ГИБРИДНЫЕ МОДУЛИ

10.5.1.3. Биполярный переходной транзистор (БПТ)

10.5.1.4. Диоды с барьером Шоттки (SBDS)

10.5.1.5. SIC BARE DIE

10.5.1.6. PIN-ДИОД

10.5.1.7. JFET (переходной полевой транзистор)

10.5.1.8. ДРУГИЕ

10.6 РЧ-УСТРОЙСТВА

10.6.1 ПО ТИПУ

10.6.1.1. МОП-транзисторы

10.6.1.2. ГИБРИДНЫЕ МОДУЛИ

10.6.1.3. Биполярный переходной транзистор (БПТ)

10.6.1.4. Диоды с барьером Шоттки (SBDS)

10.6.1.5. SIC BARE DIE

10.6.1.6. PIN-ДИОД

10.6.1.7. JFET (переходной полевой транзистор)

10.6.1.8. ДРУГИЕ

10.7 ФОТОВОЛЬТАИКА

10.7.1 ПО ТИПУ

10.7.1.1. МОП-транзисторы

10.7.1.2. ГИБРИДНЫЕ МОДУЛИ

10.7.1.3. Биполярный переходной транзистор (БПТ)

10.7.1.4. Диоды с барьером Шоттки (SBDS)

10.7.1.5. SIC BARE DIE

10.7.1.6. PIN-ДИОД

10.7.1.7. JFET (переходной полевой транзистор)

10.7.1.8. ДРУГИЕ

10.8 ДРУГИЕ

11 МИРОВОЙ РЫНОК СИЛОВЫХ ПОЛУПРОВОДНИКОВ ИЗ КАРБИДА КРЕМНИЯ, ПО ВЕРТИКАЛЯМ

11.1 ОБЗОР

11.2 ВОЗОБНОВЛЯЕМЫЕ ИСТОЧНИКИ ЭНЕРГИИ / СЕТИ

11.2.1 СОЛНЕЧНЫЕ ИНВЕРТОРЫ

11.2.2 ВСПОМОГАТЕЛЬНЫЙ ИСТОЧНИК ПИТАНИЯ (ВИП)

11.2.3 СИСТЕМЫ ХРАНЕНИЯ ЭНЕРГИИ

11.3 АЭРОКОСМИЧЕСКАЯ И ОБОРОННАЯ СФЕРА

11.3.1 Приводы управления полетом

11.3.2 ДВИЖИТЕЛЬНЫЙ ПРИВОД

11.3.3 ТЕХНОЛОГИЯ ЭЛЕКТРОННЫХ ПРЕДОХРАНИТЕЛЕЙ

11.3.4 РАСПРЕДЕЛЕНИЕ МОЩНОСТИ

11.3.5 ТЯГОВЫЙ ПРИВОД

11.4 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ И ТРАНСПОРТ

11.4.1 БЫСТРАЯ ЗАРЯДКА ПОСТОЯННЫМ ТОКОМ

11.4.2 БОРТОВЫЕ ЗАРЯДНЫЕ УСТРОЙСТВА (OBCS)

11.4.3 ВСТРОЕННОЕ DC-DC ПРЕОБРАЗОВАНИЕ

11.4.4 ДРУГИЕ

11.5 ЦЕНТРЫ ОБРАБОТКИ ДАННЫХ

11.5.1 БЛОКИ ПИТАНИЯ (БП)

11.5.2 КОРРЕКЦИЯ КОЭФФИЦИЕНТА МОЩНОСТИ (PFC)

11.5.3 ПРЕОБРАЗОВАНИЕ ПОСТОЯННОГО ТОКА В ПОСТОЯННЫЙ ТОК

11.5.4 РЕЗЕРВНОЕ ПИТАНИЕ

11.5.5 ИСТОЧНИКИ ПИТАНИЯ ДЛЯ ТЕЛЕКОММУНИКАЦИЙ/5G

11.5.6 ДРУГИЕ

11.6 ПРОМЫШЛЕННЫЙ

11.6.1 ПОЛУПРОВОДНИКОВОЕ ОСНОВНОЕ ОБОРУДОВАНИЕ

11.6.2 ИНДУКЦИОННЫЙ НАГРЕВ

11.6.3 СВАРКА/ПЛАЗМЕННАЯ РЕЗКА

11.6.4 ИСТОЧНИК БЕСПЕРЕБОЙНОГО ПИТАНИЯ (ИБП)

11.6.5 РОБОТОТЕХНИКА

11.7 МЕДИЦИНА

11.7.1 ПРЕОБРАЗОВАНИЕ ПЕРЕМЕННОГО ТОКА В ПОСТОЯННЫЙ

11.7.2 ПРЕОБРАЗОВАНИЕ ПОСТОЯННОГО ТОКА В ПОСТОЯННЫЙ ТОК

11.7.3 ДРУГИЕ

11.8 БЫТОВАЯ ЭЛЕКТРОНИКА

11.9 ДРУГИЕ

12 МИРОВОЙ РЫНОК СИЛОВЫХ ПОЛУПРОВОДНИКОВ ИЗ КАРБИДА КРЕМНИЯ, ПО ГЕОГРАФИИ

МИРОВОЙ РЫНОК СИЛОВЫХ ПОЛУПРОВОДНИКОВ ИЗ КАРБИДА КРЕМНИЯ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

12.1 СЕВЕРНАЯ АМЕРИКА

12.1.1 США

12.1.2 КАНАДА

12.1.3 МЕКСИКА

12.2 ЕВРОПА

12.2.1 ГЕРМАНИЯ

12.2.2 ФРАНЦИЯ

12.2.3 Великобритания

12.2.4 ИТАЛИЯ

12.2.5 ИСПАНИЯ

12.2.6 РОССИЯ

12.2.7 ТУРЦИЯ

12.2.8 БЕЛЬГИЯ

12.2.9 НИДЕРЛАНДЫ

12.2.10 НОРВЕГИЯ

12.2.11 ФИНЛЯНДИЯ

12.2.12 ШВЕЙЦАРИЯ

12.2.13 ДАНИЯ

12.2.14 ШВЕЦИЯ

12.2.15 ПОЛЬША

12.2.16 ОСТАЛЬНАЯ ЕВРОПА

12.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.3.1 ЯПОНИЯ

12.3.2 КИТАЙ

12.3.3 ЮЖНАЯ КОРЕЯ

12.3.4 ИНДИЯ

12.3.5 АВСТРАЛИЯ

12.3.6 НОВАЯ ЗЕЛАНДИЯ

12.3.7 СИНГАПУР

12.3.8 ТАИЛАНД

12.3.9 МАЛАЙЗИЯ

12.3.10 ИНДОНЕЗИЯ

12.3.11 ФИЛИППИНЫ

12.3.12 ТАЙВАНЬ

12.3.13 ВЬЕТНАМ

12.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

12.4 ЮЖНАЯ АМЕРИКА

12.4.1 БРАЗИЛИЯ

12.4.2 АРГЕНТИНА

12.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

12.5 БЛИЖНИЙ ВОСТОК И АФРИКА

12.5.1 ЮЖНАЯ АФРИКА

12.5.2 ЕГИПЕТ

12.5.3 САУДОВСКАЯ АРАВИЯ

12.5.4 ОАЭ

12.5.5 ОМАН

12.5.6 БАХРЕЙН

12.5.7 ИЗРАИЛЬ

12.5.8 КУВЕЙТ

12.5.9 КАТАР

12.5.10 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

12.6 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

13 МИРОВОЙ РЫНОК СИЛОВЫХ ПОЛУПРОВОДНИКОВ ИЗ КАРБИДА КРЕМНИЯ, СТРАНИЦА КОМПАНИЙ

13.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

13.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

13.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

13.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

13.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

13.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

13.7 РАСШИРЕНИЯ

13.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

13.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

14 МИРОВОЙ РЫНОК СИЛОВЫХ ПОЛУПРОВОДНИКОВ ИЗ КАРБИДА КРЕМНИЯ, АНАЛИЗ SWOT И DBMR

15 МИРОВОЙ РЫНОК СИЛОВЫХ ПОЛУПРОВОДНИКОВ ИЗ КАРБИДА КРЕМНИЯ, ПРОФИЛЬ КОМПАНИИ

15.1 ROHM CO., LTD

15.1.1 ОБЗОР КОМПАНИИ

15.1.2 АНАЛИЗ ДОХОДОВ

15.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.1.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.2 Данфосс

15.2.1 ОБЗОР КОМПАНИИ

15.2.2 АНАЛИЗ ДОХОДОВ

15.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.2.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.3 MICROCHIP TECHNOLOGY INC.

15.3.1 ОБЗОР КОМПАНИИ

15.3.2 АНАЛИЗ ДОХОДОВ

15.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.3.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.4 STMICROELECTRONICS

15.4.1 ОБЗОР КОМПАНИИ

15.4.2 АНАЛИЗ ДОХОДОВ

15.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.4.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.5 INFINEON TECHNOLOGIES AG

15.5.1 ОБЗОР КОМПАНИИ

15.5.2 АНАЛИЗ ДОХОДОВ

15.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.5.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.6 ВОЛФСПИД, ИНК.

15.6.1 ОБЗОР КОМПАНИИ

15.6.2 АНАЛИЗ ДОХОДОВ

15.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.6.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.7 ПОЛУПРОВОДНИКОВЫЕ КОМПОНЕНТЫ, ООО

15.7.1 ОБЗОР КОМПАНИИ

15.7.2 АНАЛИЗ ДОХОДОВ

15.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.7.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.8 ALLEGRO MICROSYSTEMS, INC

15.8.1 ОБЗОР КОМПАНИИ

15.8.2 АНАЛИЗ ДОХОДОВ

15.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.8.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.9 FUJI ELECTRIC CO., LTD

15.9.1 ОБЗОР КОМПАНИИ

15.9.2 АНАЛИЗ ДОХОДОВ

15.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.9.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.1 GENESIC SEMICONDUCTOR INC. (ЧАСТЬ NAVITAS SEMICONDUCTOR)

15.10.1 ОБЗОР КОМПАНИИ

15.10.2 АНАЛИЗ ДОХОДОВ

15.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.10.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.11 HITACHI POWER SEMICONDUCTOR DEVICE, LTD

15.11.1 ОБЗОР КОМПАНИИ

15.11.2 АНАЛИЗ ДОХОДОВ

15.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.11.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.12 LITTELFUSE, INC.

15.12.1 ОБЗОР КОМПАНИИ

15.12.2 АНАЛИЗ ДОХОДОВ

15.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.12.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.13 МИЦУБИСИ ЭЛЕКТРИК КОРПОРЕЙШН

15.13.1 ОБЗОР КОМПАНИИ

15.13.2 АНАЛИЗ ДОХОДОВ

15.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.13.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.14 КОРПОРАЦИЯ ЭЛЕКТРОНИКИ РЕНЕСАС

15.14.1 ОБЗОР КОМПАНИИ

15.14.2 АНАЛИЗ ДОХОДОВ

15.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.14.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.15 SEMIQ INC.

15.15.1 ОБЗОР КОМПАНИИ

15.15.2 АНАЛИЗ ДОХОДОВ

15.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.15.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.16 ТЕХАС ИНСТРУМЕНТС ИНКОРПОРЕЙТЕД

15.16.1 ОБЗОР КОМПАНИИ

15.16.2 АНАЛИЗ ДОХОДОВ

15.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.16.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.17 КОРПОРАЦИЯ ЭЛЕКТРОННЫХ УСТРОЙСТВ И ХРАНЕНИЯ ДАННЫХ TOSHIBA

15.17.1 ОБЗОР КОМПАНИИ

15.17.2 АНАЛИЗ ДОХОДОВ

15.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.17.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.18 UNITEDSIC (ЧАСТЬ QORVO)

15.18.1 ОБЗОР КОМПАНИИ

15.18.2 АНАЛИЗ ДОХОДОВ

15.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.18.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.19 САМСУНГ

15.19.1 ОБЗОР КОМПАНИИ

15.19.2 АНАЛИЗ ДОХОДОВ

15.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.19.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.2 XIAMEN POWERWAY ADVANCED MATERIAL CO., LTD.

15.20.1 ОБЗОР КОМПАНИИ

15.20.2 АНАЛИЗ ДОХОДОВ

15.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.20.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.21 ПОЛУПРОВОДНИКИ УЭЕНА

15.21.1 ОБЗОР КОМПАНИИ

15.21.2 АНАЛИЗ ДОХОДОВ

15.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.21.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.22 TOYOTA MOTOR CORPORATION

15.22.1 ОБЗОР КОМПАНИИ

15.22.2 АНАЛИЗ ДОХОДОВ

15.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.22.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.23 MAXPOWER SIC SEMICONDUCTOR CO., LTD

15.23.1 ОБЗОР КОМПАНИИ

15.23.2 АНАЛИЗ ДОХОДОВ

15.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.23.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.24 NEXPERIA

15.24.1 ОБЗОР КОМПАНИИ

15.24.2 АНАЛИЗ ДОХОДОВ

15.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.24.5 ПОСЛЕДНИЕ РАЗВИТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

16 ЗАКЛЮЧЕНИЕ

17 АНКЕТА

18 СВЯЗАННЫХ ОТЧЕТОВ

19 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.