Global Skeletal Dysplasia Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.57 Billion

USD

5.49 Billion

2025

2033

USD

3.57 Billion

USD

5.49 Billion

2025

2033

| 2026 –2033 | |

| USD 3.57 Billion | |

| USD 5.49 Billion | |

| % | |

|

Глобальная сегментация рынка скелетных дисплазий по типу (ахондроплазия, гипохондроплазия, танатофорная дисплазия, несовершенный остеогенез и другие), методам лечения (медикаментозное, хирургическое и другие), конечным пользователям (больницы, амбулаторные хирургические центры и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка скелетной дисплазии

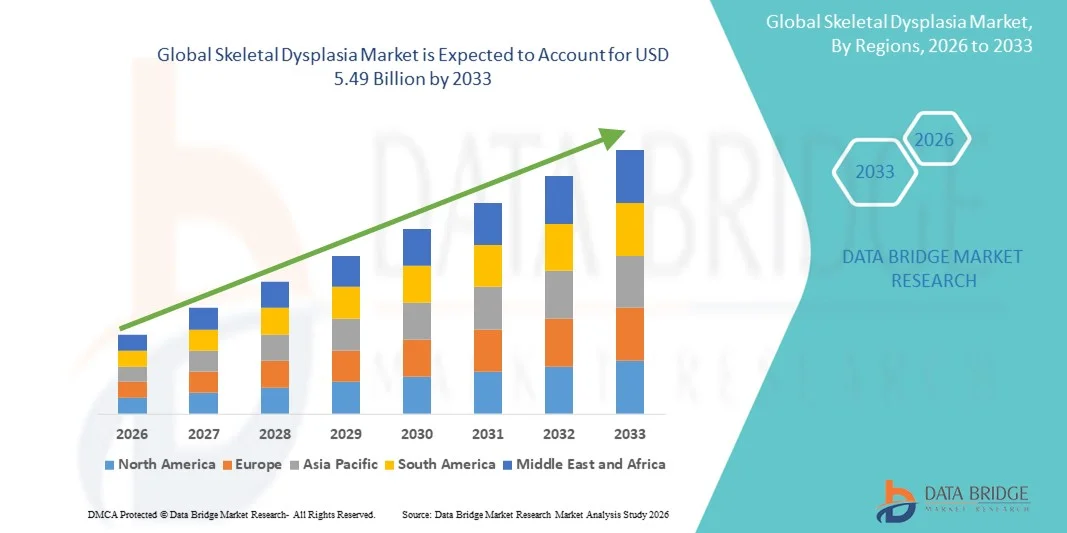

- Объем мирового рынка лечения скелетной дисплазии в 2025 году оценивался в 3,57 млрд долларов США и, как ожидается, достигнет 5,49 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,51% в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен увеличением распространенности редких генетических заболеваний костей, достижениями в диагностических технологиях и повышением осведомленности о ранней диагностике и лечении аномалий скелета.

- Кроме того, растущее внедрение таргетной терапии , персонализированных подходов к лечению и поддерживающих методов лечения пациентов со скелетной дисплазией улучшает результаты лечения и качество жизни пациентов. В совокупности эти факторы стимулируют спрос на комплексные решения по лечению скелетной дисплазии, тем самым способствуя росту рынка.

Анализ рынка скелетной дисплазии

- Дисплазия скелета, представляющая собой группу редких генетических заболеваний, влияющих на рост костей и хрящей, все чаще признается критически важной областью в педиатрической и генетической медицине из-за ее влияния на подвижность, рост и качество жизни пациентов. Ранняя диагностика и специализированное лечение необходимы для предотвращения осложнений и улучшения результатов лечения.

- Рост рынка в первую очередь обусловлен растущим спросом на передовые диагностические решения, включая генетическое тестирование , технологии визуализации и персонализированные подходы к лечению, а также повышением осведомленности медицинских работников и лиц, осуществляющих уход, о важности раннего вмешательства.

- Северная Америка доминировала на рынке скелетных дисплазий, занимая наибольшую долю выручки в 38,4% в 2025 году, чему способствовали хорошо развитая инфраструктура здравоохранения, широкое внедрение генетического тестирования и передовых методов визуализации, а также значительная научно-исследовательская деятельность ключевых игроков в области терапии редких заболеваний.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке скелетной дисплазии в течение прогнозируемого периода благодаря улучшению доступа к здравоохранению, увеличению государственных инициатив в области редких заболеваний и росту инвестиций в инфраструктуру педиатрической и генетической медицинской помощи.

- Сегмент ахондроплазии доминировал на рынке скелетных дисплазий, занимая 42,8% рынка в 2025 году, что обусловлено его высокой распространенностью среди типов скелетных дисплазий и наличием специализированных методов лечения и ведения пациентов с этим заболеванием.

Обзор отчета и сегментация рынка скелетной дисплазии

|

Атрибуты |

Ключевые рыночные тенденции в области скелетной дисплазии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка скелетной дисплазии

Достижения в области генетического тестирования и ранней диагностики

- Одной из основных и быстро развивающихся тенденций на мировом рынке скелетных дисплазий является растущее внедрение передовых технологий генетического тестирования, позволяющих проводить раннюю и точную диагностику редких заболеваний костей и разрабатывать индивидуальные планы лечения.

- Например, панели секвенирования нового поколения в настоящее время широко используются для выявления мутаций в таких генах, как FGFR3, COL1A1 и COL1A2, помогая врачам классифицировать типы скелетной дисплазии и принимать решения относительно лечения.

- Интеграция генетического тестирования с передовыми методами визуализации, такими как 3D-КТ и МРТ, позволяет проводить комплексную оценку аномалий скелета и лучше прогнозировать закономерности роста и потенциальные осложнения.

- Эта тенденция также способствует развитию цифровых медицинских платформ, которые объединяют генетические данные, результаты визуализационных исследований и историю болезни пациента, предоставляя врачам полезную информацию для индивидуального подхода к лечению.

- В результате такие компании, как Invitae и Blueprint Genetics, сосредоточились на расширении своих панелей генетического тестирования и биоинформатических инструментов, чтобы предложить более точные решения для диагностики на ранних стадиях у пациентов со скелетной дисплазией.

- Растущее внимание к ранней и точной диагностике стимулирует инвестиции в исследования и разработки, способствует сотрудничеству между поставщиками услуг генетического тестирования, больницами и научно-исследовательскими институтами, что повышает проникновение на мировой рынок.

- Кроме того, телемедицина и дистанционные консультации все чаще используются для оказания специализированной помощи и генетического консультирования пациентам в отдаленных или малообеспеченных районах, что улучшает доступ к экспертной помощи в области скелетной дисплазии.

- Кроме того, инструменты искусственного интеллекта и машинного обучения интегрируются в диагностические процессы для более эффективного анализа данных визуализации и генетических данных, что сокращает задержки в диагностике и позволяет более точно классифицировать типы скелетной дисплазии.

Динамика рынка скелетной дисплазии

Водитель

Увеличение распространенности редких заболеваний костей и персонализированная терапия

- Растущая распространенность скелетной дисплазии и других редких генетических заболеваний костей, в сочетании с достижениями в области персонализированной терапии, является существенным фактором роста рынка лечения скелетной дисплазии.

- Например, в марте 2025 года компания BioMarin Pharmaceutical расширила клинические испытания возоритида, таргетной терапии ахондроплазии, направленной на улучшение показателей роста костей у детей.

- Повышение осведомленности медицинских работников и лиц, осуществляющих уход, о ранней диагностике и своевременном вмешательстве также способствует внедрению передовых методов лечения пациентов с скелетной дисплазией.

- Кроме того, растущая доступность целенаправленной фармакологической терапии, хирургических вмешательств и междисциплинарных подходов к лечению улучшает результаты лечения пациентов и стимулирует рыночный спрос.

- Акцент на индивидуализированных стратегиях лечения, включая генную и биологическую терапию, стимулирует инвестиции фармацевтических компаний и исследовательских институтов в разработку новых решений, учитывающих уникальные потребности пациентов с скелетной дисплазией.

- Рост числа инициатив по защите прав пациентов и программ поддержки также способствует увеличению показателей диагностики и улучшению доступа к специализированной медицинской помощи, что еще больше стимулирует рост рынка.

- Кроме того, партнерство между больницами, научно-исследовательскими учреждениями и биотехнологическими компаниями ускоряет разработку и коммерциализацию новых методов лечения редких заболеваний скелета.

- Достижения в методиках детской ортопедической хирургии и малоинвазивных вмешательствах улучшают клинические результаты и сокращают время восстановления, делая хирургическое лечение более привлекательным и доступным вариантом для пациентов.

Сдержанность/Вызов

Высокая стоимость лечения и ограниченный доступ в развивающихся регионах

- Высокая стоимость специализированных методов лечения, хирургических вмешательств и генетического тестирования при скелетной дисплазии представляет собой серьезную проблему для более широкого внедрения на рынке, особенно в странах с низким и средним уровнем дохода.

- Например, ограниченный доступ к таргетной терапии, такой как возоритид или ферментозаместительная терапия, на развивающихся рынках может задерживать вмешательство и ограничивать доступность лечения для нуждающихся пациентов.

- Кроме того, сложность лечения скелетной дисплазии, которая часто требует междисциплинарного подхода с участием генетиков, ортопедов и педиатров, может увеличить общие затраты на здравоохранение и создать логистические проблемы.

- Ограничения страхового покрытия и проблемы с возмещением расходов на лечение редких заболеваний еще больше усугубляют финансовое бремя для пациентов и их семей, замедляя проникновение на рынок.

- Несмотря на повышение осведомленности и улучшение диагностических возможностей, проблемы доступности и ценообразования по-прежнему ограничивают широкое внедрение, особенно в регионах с недостаточно развитой инфраструктурой здравоохранения.

- Преодоление этих проблем за счет экономически эффективных методов лечения, государственных программ поддержки и расширения доступа к генетическому тестированию и лечебным учреждениям будет иметь решающее значение для устойчивого роста рынка.

- Недостаточная квалификация медицинских специалистов и экспертов по редким заболеваниям костей может препятствовать своевременной диагностике и надлежащему лечению, ограничивая расширение рынка в определенных регионах.

- Регуляторные препятствия, связанные с клиническими испытаниями, одобрением новых методов лечения и трансграничным генетическим тестированием, могут задерживать запуск новых продуктов и ограничивать доступность новых вариантов лечения для пациентов с скелетной дисплазией.

Обзор рынка лечения скелетной дисплазии

Рынок сегментирован по типу, методам лечения и конечным пользователям.

- По типу

В зависимости от типа, рынок скелетных дисплазий сегментируется на ахондроплазию, гипохондроплазию, танатофорную дисплазию, несовершенный остеогенез и другие. Сегмент ахондроплазии доминировал на рынке, занимая наибольшую долю выручки в 42,8% в 2025 году, что обусловлено его высокой распространенностью среди типов скелетных дисплазий и растущей доступностью специализированных вариантов лечения. Пациенты с ахондроплазией часто нуждаются в постоянном медицинском наблюдении, ортопедических вмешательствах и терапии, направленной на рост, что вносит значительный вклад в выручку рынка. Сегмент также выигрывает от продолжающихся исследований и клинических испытаний, особенно новых фармакологических препаратов, таких как возоритид. Кроме того, информационные кампании и программы защиты прав пациентов, направленные на борьбу с ахондроплазией, способствуют ранней диагностике и вмешательству, еще больше укрепляя его доминирование на рынке. Больницы и специализированные клиники уделяют приоритетное внимание лечению ахондроплазии из-за ее клинической значимости и потребности в комплексном уходе.

Ожидается, что сегмент танатофорной дисплазии продемонстрирует самый быстрый темп роста — 18,5% в период с 2026 по 2033 год, чему способствуют достижения в пренатальной диагностике и раннем генетическом тестировании. Усовершенствованные методы ультразвуковой диагностики и генетического скрининга позволяют выявлять заболевание на более ранних стадиях, что имеет решающее значение для принятия клинических решений и консультирования родителей. Росту также способствуют увеличение инвестиций в исследования редких заболеваний и рост государственных инициатив в области неонатальной и педиатрической помощи. Повышение осведомленности врачей и родителей о методах лечения танатофорной дисплазии способствует более быстрому внедрению диагностических и поддерживающих методов лечения. Развивающиеся рынки с улучшающейся инфраструктурой здравоохранения постепенно повышают доступность передовой диагностики этого редкого заболевания.

- По лечению

В зависимости от метода лечения рынок скелетных дисплазий сегментируется на медикаментозное лечение, хирургическое вмешательство и другие. Сегмент медикаментозного лечения доминировал на рынке с долей 41,7% в 2025 году, чему способствовало растущее использование таргетной терапии, такой как стимуляторы роста и ферментозаместительная терапия при некоторых генетических заболеваниях костей. Медикаментозное лечение предпочтительнее благодаря его неинвазивному характеру и способности воздействовать на основные патофизиологические механизмы, обеспечивая улучшенные результаты как у детей, так и у взрослых пациентов. Клинические испытания и одобрение новых препаратов продолжают расширять доступные варианты лечения, еще больше увеличивая доходы рынка. Спрос дополнительно подпитывается подходами персонализированной медицины, где терапия подбирается с учетом конкретных генетических мутаций и профиля пациента.

Ожидается, что сегмент хирургии продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствуют достижения в области малоинвазивных ортопедических процедур и корректирующих операций, улучшающих подвижность и качество жизни. Хирургические вмешательства часто необходимы при тяжелых деформациях скелета или осложнениях, связанных с ростом, а инновации в хирургических методах делают процедуры более безопасными и эффективными. Растущее внедрение междисциплинарного подхода к лечению, сочетающего хирургию с физиотерапией и реабилитацией, также способствует росту рынка. Увеличение инвестиций в педиатрические ортопедические центры в развивающихся регионах способствует более быстрому расширению этого сегмента.

- Для конечных пользователей

В зависимости от конечных пользователей рынок лечения скелетных дисплазий сегментируется на больницы, амбулаторные хирургические центры и другие учреждения. Сегмент больниц доминировал на рынке, занимая наибольшую долю выручки в 45,6% в 2025 году, благодаря наличию современных диагностических центров, специализированных ортопедических и генетических отделений, а также доступу к многопрофильным командам специалистов. Больницы являются предпочтительным выбором для пациентов благодаря возможности предоставления комплексного лечения, долгосрочного наблюдения и послеоперационной реабилитации. Высокий уровень доверия пациентов, накопленный клинический опыт и наличие современного оборудования также способствуют доминированию этого сегмента. Растущее число педиатрических центров и центров лечения редких заболеваний в больницах третьего уровня также стимулирует рост выручки.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый темп роста — 19,2% в период с 2026 по 2033 год, что обусловлено растущим предпочтением амбулаторных процедур и малоинвазивных операций. Эти центры предлагают экономически эффективные решения, более короткие сроки восстановления и удобство для пациентов, нуждающихся в корректирующих ортопедических вмешательствах или небольших хирургических процедурах. Расширение инфраструктуры здравоохранения и повышение осведомленности о преимуществах амбулаторной помощи способствуют внедрению таких центров для лечения скелетной дисплазии, особенно в городских и полугородских регионах. В развивающихся регионах наблюдается постепенный рост числа амбулаторных хирургических учреждений со специализированными педиатрическими ортопедическими услугами, что поддерживает расширение сегмента.

Региональный анализ рынка скелетной дисплазии

- Северная Америка доминировала на рынке скелетных дисплазий, занимая наибольшую долю выручки в 38,4% в 2025 году, чему способствовали хорошо развитая инфраструктура здравоохранения, широкое внедрение генетического тестирования и передовых методов визуализации, а также значительная научно-исследовательская деятельность ключевых игроков в области терапии редких заболеваний.

- Пациенты и лица, осуществляющие уход за больными в этом регионе, высоко ценят раннюю диагностику, целенаправленную терапию и междисциплинарный подход к лечению, которые широко доступны в специализированных больницах и центрах лечения редких заболеваний.

- Широкое распространение этих методов дополнительно поддерживается значительными инвестициями в НИОКР, активными государственными инициативами в области редких заболеваний и высокой осведомленностью среди медицинских работников и пациентов, что делает Северную Америку ведущим рынком решений для лечения скелетной дисплазии.

Анализ рынка скелетной дисплазии в США

В 2025 году рынок лечения скелетных дисплазий в США занял наибольшую долю выручки в Северной Америке – 42%, что обусловлено широким внедрением передовых методов генетического тестирования и таргетной терапии редких заболеваний костей. Пациенты и лица, осуществляющие уход за ними, все чаще отдают приоритет ранней диагностике и персонализированным планам лечения, поддерживаемым хорошо развитой инфраструктурой здравоохранения. Растущая распространенность детских заболеваний скелета в сочетании с государственными инициативами по борьбе с редкими заболеваниями и сильными программами защиты прав пациентов еще больше способствует росту рынка. Кроме того, наличие специализированных ортопедических и генетических центров, а также многопрофильных групп специалистов значительно способствует улучшению результатов лечения пациентов и расширению рынка.

Анализ рынка скелетной дисплазии в Европе

Прогнозируется, что европейский рынок лечения скелетной дисплазии будет расти значительными темпами в течение прогнозируемого периода, в основном за счет повышения осведомленности о редких заболеваниях костей и развития инфраструктуры здравоохранения. Растущая урбанизация, а также увеличение инвестиций в педиатрическую и генетическую помощь способствуют внедрению методов ранней диагностики и лечения. Европейских пациентов и лиц, осуществляющих уход за ними, привлекают специализированные программы лечения, комплексные подходы к оказанию медицинской помощи и доступ к клиническим испытаниям инновационных методов терапии. Рынок демонстрирует рост в больницах, специализированных клиниках и исследовательских учреждениях, при этом лечение скелетной дисплазии включается как в новые, так и в существующие системы здравоохранения.

Анализ рынка скелетной дисплазии в Великобритании

Ожидается, что рынок скелетных дисплазий в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущая тенденция к раннему генетическому тестированию и внедрению персонализированной терапии. Кроме того, повышение осведомленности о редких заболеваниях костей и государственные программы поддержки редких заболеваний способствуют своевременной диагностике и лечению. Развитая система здравоохранения Великобритании и акцент на междисциплинарном подходе к лечению дополнительно стимулируют рост рынка. Пациенты получают доступ к специализированным центрам, детской ортопедической помощи и передовым диагностическим технологиям, что в совокупности улучшает управление заболеванием и повышает качество жизни.

Анализ рынка скелетной дисплазии в Германии

Ожидается, что рынок лечения скелетных дисплазий в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют повышение осведомленности о редких заболеваниях скелета и спрос на передовые технологически значимые диагностические и лечебные решения. Развитая инфраструктура здравоохранения Германии, акцент на инновациях и наличие генетических и ортопедических специалистов способствуют внедрению решений по лечению скелетных дисплазий. Больницы и специализированные клиники все чаще интегрируют междисциплинарные программы лечения, а государственные инициативы по исследованию и поддержке редких заболеваний повышают доступность терапии. Пациенты также получают выгоду от повышения точности диагностики и доступа к новым методам лечения.

Анализ рынка скелетной дисплазии в Азиатско-Тихоокеанском регионе

Рынок скелетных дисплазий в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами (CAGR 22%) в прогнозируемый период с 2026 по 2033 год, чему способствуют улучшение инфраструктуры здравоохранения, повышение осведомленности о редких заболеваниях и увеличение инвестиций в педиатрическую помощь в таких странах, как Китай, Япония и Индия. Растущая тенденция к ранней диагностике в регионе, поддерживаемая государственными инициативами и расширением частного здравоохранения, стимулирует внедрение генетического тестирования и таргетной терапии. Кроме того, на развивающихся рынках Азиатско-Тихоокеанского региона наблюдается улучшение доступа к специализированным центрам и доступным вариантам лечения, что расширяет базу пациентов и поддерживает рост рынка.

Анализ рынка скелетной дисплазии в Японии

Рынок лечения скелетных дисплазий в Японии набирает обороты благодаря развитой системе здравоохранения страны, высокой осведомленности о генетических заболеваниях и растущему вниманию к раннему вмешательству. Японские пациенты получают доступ к специализированной педиатрической ортопедической помощи, многопрофильным клиникам и инновационным методам лечения. Интеграция генетического тестирования, технологий визуализации и персонализированной терапии способствует росту рынка. Кроме того, растущая государственная поддержка исследований редких заболеваний и доступность клинических испытаний способствуют улучшению управления заболеваниями и расширению рынка.

Анализ рынка скелетной дисплазии в Индии

В 2025 году рынок лечения скелетной дисплазии в Индии занимал наибольшую долю в Азиатско-Тихоокеанском регионе, что объясняется улучшением доступа к здравоохранению, повышением осведомленности о редких генетических заболеваниях и быстрой урбанизацией. В Индии наблюдается растущее внедрение генетического тестирования, педиатрических ортопедических услуг и таргетной терапии для пациентов со скелетной дисплазией. Развитие современных педиатрических учреждений, государственные инициативы по поддержке редких заболеваний и доступность экономически эффективных вариантов лечения являются ключевыми факторами, стимулирующими рост рынка. Увеличение объема просветительской работы среди пациентов и проведение информационных кампаний также способствуют ранней диагностике и улучшению управления заболеванием.

Доля рынка скелетной дисплазии

В отрасли лечения скелетных дисплазий лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- BioMarin (США)

- Amgen Inc. (США)

- Merck & Co., Inc. (Германия)

- Regeneron Pharmaceuticals, Inc. (США)

- Alexion Pharmaceuticals, Inc. (США)

- Ipsen SA (Франция)

- АстраЗенека (Великобритания)

- Ципла (Индия)

- Компания «Эли Лилли» (США)

- Ф. Хоффманн-Ла Рош АГ (Швейцария)

- Pfizer, Inc. (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Ultragenyx Pharmaceutical Inc. (США)

- Ascendis Pharma A/S (Дания)

- BridgeBio Pharma, Inc. (США)

- Kyowa Kirin Co., Ltd. (Япония)

- AbbVie Inc. (США)

- Санофи (Франция)

- Johnson & Johnson Services, Inc. (США)

- Novartis AG (Швейцария)

Какие последние тенденции наблюдаются на мировом рынке скелетной дисплазии?

- В мае 2025 года было показано, что препарат VOXZOGO (возоритид) значительно улучшает искривление большеберцовой кости — распространенное ортопедическое осложнение у детей с ахондроплазией, что ознаменовало переход от результатов, касающихся только роста, к улучшению функциональных показателей костной ткани.

- В марте 2025 года данные реальной клинической практики применения препарата VOXZOGO у детей младше 3 лет продемонстрировали благоприятную безопасность и высокую приверженность лечению, при этом за почти 2 года наблюдения не было зарегистрировано ни одного связанного с лечением побочного эффекта, что подтверждает целесообразность его применения даже у очень маленьких пациентов.

- В ноябре 2024 года инфигратиниб, пероральный ингибитор FGFR3, показал положительные результаты за 18 месяцев в исследовании PROPEL 2 у детей с ахондроплазией, продемонстрировав устойчивое увеличение годовой скорости роста (≈ +2,50 см/год) и отсутствие серьезных побочных эффектов. Эти результаты были опубликованы в журнале The New England Journal of Medicine.

- В сентябре 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) присвоило инфигратинибу статус «прорывной терапии» для лечения ахондроплазии — это первый в истории экспериментальный терапевтический препарат для лечения этого заболевания, получивший такой статус, что подчеркивает его потенциал как инновационного перорального средства.

- В июне 2024 года компания VOXZOGO представила данные исследования, проведенного под руководством ученых, которые показали, что у детей с ахондроплазией, получавших лечение, наблюдалось увеличение длины костей при сохранении их прочности после длительной терапии. Это развеяло опасения по поводу того, не происходит ли рост за счет хрупкости костей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.