Global Skin Replacements And Substitutes Market

Размер рынка в млрд долларов США

CAGR :

%

USD

916.40 Billion

USD

1,472.77 Billion

2025

2033

USD

916.40 Billion

USD

1,472.77 Billion

2025

2033

| 2026 –2033 | |

| USD 916.40 Billion | |

| USD 1,472.77 Billion | |

| % | |

|

Сегментация мирового рынка заменителей и трансплантатов кожи по типу продукции (бесклеточные, клеточные и другие), классу (класс III, класс II и класс I), применению (ожоги, язвы, косметическая хирургия и другие), конечным пользователям (клиники и больницы по лечению ран, индустрия красоты и косметики и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка заменителей и трансплантатов кожи

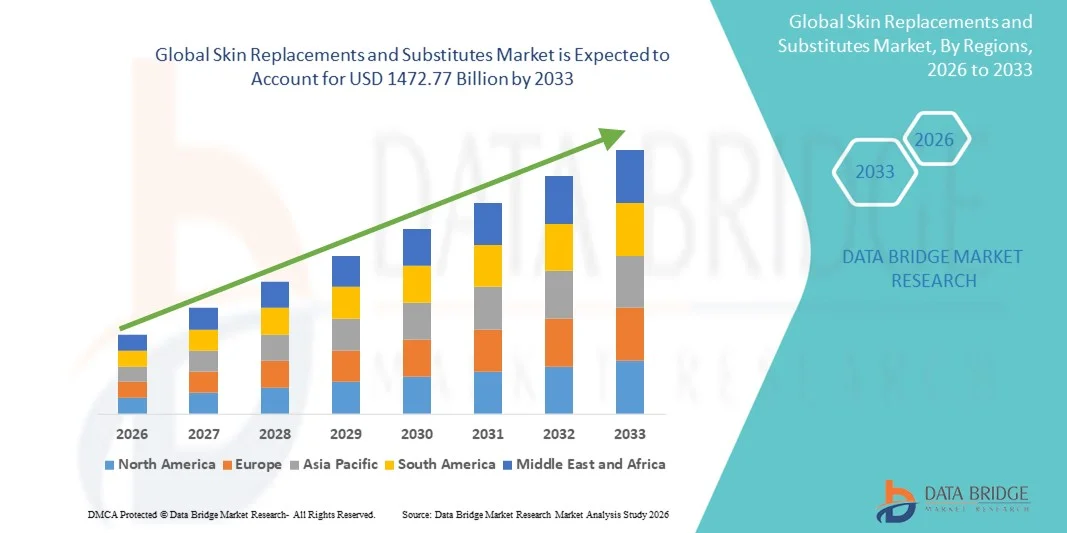

- Объем мирового рынка заменителей и трансплантатов кожи в 2025 году оценивался в 916,40 млрд долларов США и, как ожидается, достигнет 1472,77 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,11% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением передовых технологий лечения ран и быстрым прогрессом в области тканевой инженерии и регенеративной медицины, что способствует большей цифровизации, инновациям и повышению эффективности в учреждениях здравоохранения.

- Кроме того, растущий спрос пациентов на эффективные, безопасные и малоинвазивные методы лечения, а также растущая популярность биологически совместимых и интегрированных кожных заменителей, делают кожную реставрацию и заменители предпочтительным вариантом в современном лечении ран. Эти факторы в совокупности ускоряют внедрение решений по кожной реставрации и заменителям, тем самым значительно стимулируя рост отрасли.

Анализ рынка заменителей и трансплантатов кожи

- В современной терапии ран и реконструктивных операциях все большее значение приобретают заменители и трансплантаты кожи, включая биоинженерную кожу, аллотрансплантаты, ксенотрансплантаты и синтетические заменители, благодаря их способности ускорять заживление, снижать риск инфекций и улучшать результаты лечения острых, хронических и ожоговых ран.

- Растущий спрос на решения по замене кожи обусловлен прежде всего увеличением распространенности хронических ран, диабетических язв, ожогов и травм, а также повышением осведомленности медицинских работников о клинических преимуществах передовых технологий замены кожи.

- Северная Америка доминировала на рынке заменителей и трансплантатов кожи, занимая наибольшую долю выручки в 41,5% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, более высокие показатели внедрения методов лечения, сильные системы возмещения затрат и присутствие ведущих биотехнологических компаний, стимулирующих непрерывные инновации.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке кожных трансплантатов и заменителей в течение прогнозируемого периода, чему способствуют быстрая урбанизация, рост числа больных диабетом, увеличение расходов на здравоохранение и повышение доступности современных средств для лечения ран.

- В 2025 году сегмент III класса занимал наибольшую долю рынка выручки в размере 55,4% благодаря широкому использованию высокотехнологичных и регулируемых биологических заменителей кожи в лечении тяжелых ран.

Обзор отчета и сегментация рынка заменителей и замен кожи

|

Атрибуты |

Анализ рынка заменителей и замен кожи: ключевые тенденции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Smith & Nephew (Великобритания) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка заменителей и трансплантатов кожи

Достижения в области биоинженерной кожи и регенеративных технологий.

- Значительной и быстро развивающейся тенденцией на мировом рынке заменителей и реконструкций кожи является растущая интеграция передовых биоинженерных технологий, включая биоматериалы, тканеинженерные конструкции и клеточную терапию на основе стволовых клеток. Эти инновации помогают создавать более функциональные, биосовместимые и долговечные заменители кожи, которые максимально точно имитируют свойства натуральной кожи.

- Например, разрабатываются бесклеточные дермальные матрицы (БДМ) следующего поколения и коллагеновые каркасы с улучшенной структурной целостностью, повышенным потенциалом васкуляризации и сниженной иммуногенностью. Эти улучшения позволяют добиться лучших результатов лечения пациентов при заживлении ран, лечении ожогов и реконструктивных операциях.

- Внедрение технологии 3D-биопечати также набирает обороты, позволяя создавать многослойные кожные ткани с точной архитектурой. Компании и исследовательские институты активно разрабатывают настраиваемые печатные кожные трансплантаты, предназначенные для ускорения заживления и уменьшения образования рубцов.

- Кроме того, растущая тенденция к использованию аутологичных клеточных заменителей, таких как культивированные эпителиальные аутотрансплантаты (КЭА), меняет клинические подходы, особенно для пациентов с обширными ожогами или хроническими язвами. Эти заменители обеспечивают снижение риска отторжения и улучшенную интеграцию тканей.

- Непрерывное развитие биоинженерных технологий в области кожи коренным образом меняет представления о лечении ран и реконструктивной хирургии, поскольку медицинские работники все чаще отдают приоритет решениям, сочетающим в себе удобство, сокращение времени восстановления и долгосрочную функциональную эффективность.

- В результате, в больницах, ожоговых центрах и специализированных дерматологических клиниках по всему миру растет спрос на инновационные, клинически эффективные и настраиваемые решения по замене кожи.

Динамика рынка заменителей и трансплантатов кожи

Водитель

Растущая потребность в передовых методах лечения ран на фоне увеличения числа ожогов, язв и хронических заболеваний.

- Увеличение числа ожоговых травм, диабетических язв стопы, венозных язв ног, пролежней и послеоперационных ран стимулирует спрос на эффективные решения для замещения кожных покровов. Глобальный рост хронических заболеваний, особенно диабета и сосудистых расстройств, значительно увеличил число пациентов, нуждающихся в специализированном лечении ран.

- Например, в апреле 2025 года компания расширила свое участие в разработке медицинских технологий, изучив новые способы интеграции высокоточных датчиков для мониторинга процесса заживления ран, что демонстрирует, как компании расширяют свои возможности для поддержки клинических решений нового поколения в области замен и замещения кожи.

- В стремлении медицинских учреждений ускорить заживление ран, снизить риск инфекций и сократить продолжительность пребывания в больнице, современные заменители кожи предлагают значительные преимущества по сравнению с традиционными перевязочными материалами. К ним относятся улучшение баланса влаги, поддержка клеточной регенерации, улучшенная васкуляризация и уменьшение образования рубцов.

- Кроме того, растущее использование малоинвазивных и регенеративных методов лечения делает искусственно созданные заменители кожи предпочтительным выбором как в стационарных, так и в амбулаторных условиях.

- Растущее внедрение биопрепаратов, повышение осведомленности о современных методах лечения ран и расширение инфраструктуры здравоохранения, особенно в странах с развивающейся экономикой, являются ключевыми факторами, ускоряющими рыночный спрос.

- Кроме того, наличие готовых к использованию, удобных в применении средств-заменителей кожи способствует расширению их использования в учреждениях интенсивной терапии, учреждениях длительного ухода и хирургических центрах.

Сдержанность/Вызов

Высокая стоимость лечения и ограниченная доступность в развивающихся регионах.

- Высокая стоимость современных заменителей кожи, особенно биоинженерных, клеточных и стволовых клеточных конструкций, остается серьезной проблемой, ограничивающей их широкое внедрение. Эти продукты часто требуют специализированного хранения, обращения и квалифицированного медицинского персонала, что значительно увеличивает общие затраты на лечение.

- Например, современные искусственно созданные заменители кожи, такие как Apligraf и Dermagraft, стоят значительно дороже традиционных перевязочных материалов, что делает их недоступными для значительной части пациентов в странах с низким уровнем дохода и развивающихся странах. Высокая стоимость приобретения и применения отпугивает больницы — особенно государственные и сельские медицинские центры — от внедрения таких передовых решений.

- Ограниченное страховое покрытие во многих регионах еще больше усугубляет финансовое бремя, делая передовые методы лечения ран недоступными для пациентов с низким доходом. Недостаточная страховая поддержка лечения хронических ран часто приводит к задержке лечения или предпочтению более дешевых, но менее эффективных альтернатив.

- Кроме того, нехватка квалифицированных специалистов, способных работать со сложными кожными заменителями и применять их, создает барьеры для их внедрения в развивающихся системах здравоохранения. Многие сложные продукты требуют хирургического опыта, контролируемых условий и послеоперационного наблюдения, которые не всегда доступны в условиях ограниченных ресурсов.

- Регуляторные препятствия также замедляют внедрение, поскольку клиническая оценка биосовместимости, иммуногенности и долгосрочной интеграции в рану часто требует длительных циклов утверждения.

- Кроме того, опасения по поводу стабильности продукта, риска инфекции и потенциальных иммунных реакций — особенно в случае аллогенных или ксеногенных заменителей — могут снизить уверенность медицинских работников в целесообразности внедрения этих решений.

- Для преодоления этих проблем потребуется более широкая поддержка в вопросах возмещения затрат, экономически эффективное производство, повышение квалификации врачей и продолжение исследований для разработки масштабируемых, доступных и высококачественных решений по замене и замещению кожи.

Обзор рынка заменителей и трансплантатов кожи

Рынок сегментирован по типу продукции, классу, применению и конечному пользователю.

- По продукту

Рынок заменителей и замен кожи сегментирован по типу продукции на бесклеточные, клеточные и другие. В 2025 году сегмент бесклеточных материалов занимал наибольшую долю рынка, составляющую 48,6%, благодаря широкому применению в лечении ожогов, заживлении хронических ран и реконструктивной хирургии. Бесклеточные матрицы широко востребованы благодаря высокой биосовместимости, низкой иммуногенности и способности поддерживать естественную регенерацию тканей. Медицинские учреждения полагаются на бесклеточные продукты из-за их длительного срока хранения, снижения риска инфекций и высоких клинических результатов при различных типах ран. Рост заболеваемости диабетическими язвами и травматическими повреждениями дополнительно стимулирует спрос, а также растет применение в косметических процедурах. Постоянное совершенствование технологий децеллюляризации и улучшение стандартов обработки повышают надежность продукции. Благоприятная система возмещения затрат на основных рынках и широкое распространение в больницах и центрах лечения ран также способствуют доминирующей доле рынка в сегменте бесклеточных материалов.

Ожидается, что сегмент клеточных препаратов продемонстрирует самый быстрый темп роста — 21,3% в период с 2026 по 2033 год, чему способствует растущее внедрение передовых биологически активных заменителей кожи, содержащих живые клетки. Клеточные продукты обладают превосходным регенеративным потенциалом, обеспечивая более быстрое заживление ран и улучшение восстановления пациентов. Высокий спрос при лечении ожогов третьей степени, сложных язв и хирургической реконструкции ускоряет их внедрение. Продолжающиеся разработки в области тканевой инженерии, интеграции стволовых клеток и биофабрикации расширяют клиническое применение. Увеличение инвестиций в передовую регенеративную медицину и персонализированные заменители кожи стимулирует сильный рост рынка. Повышение осведомленности среди врачей, расширение числа разрешений и растущая доступность в развитых и развивающихся регионах также способствуют быстрому расширению сегмента в период с 2026 по 2033 год.

- По классам

Рынок заменителей и трансплантатов кожи сегментирован по классам: III, II и I. В 2025 году сегмент III занимал наибольшую долю рынка (55,4%) благодаря широкому использованию высокотехнологичных и регулируемых биологических заменителей кожи в лечении тяжелых ран. Устройства III класса пользуются широким предпочтением благодаря высокой клинической эффективности, долгосрочным регенеративным результатам и пригодности для лечения тяжелых ожогов и глубоких повреждений тканей. Рост числа травм, хирургических вмешательств и хронических ран продолжает стимулировать спрос. Больницы и специализированные ожоговые центры полагаются на продукцию III класса для улучшения заживления, снижения осложнений и лучшего приживления трансплантатов. Активная научно-исследовательская деятельность в области биоинженерных тканевых решений и инновации в лечении сложных ран еще больше укрепляют доминирование сегмента. Благоприятные клинические результаты и одобрения регулирующих органов способствуют долгосрочному внедрению на мировых рынках.

Ожидается, что сегмент II класса продемонстрирует самый быстрый среднегодовой темп роста в 19,8% в период с 2026 по 2033 год, чему способствует растущее использование кожных заменителей средней сложности для лечения ожогов средней степени тяжести, пролежней и хирургических ран. Эти продукты обеспечивают баланс безопасности, экономической эффективности и клинических характеристик, что делает их весьма привлекательными для больниц и амбулаторных центров лечения ран. Технологические достижения в области синтетических каркасов, бесклеточных матриц и гибридных продуктов способствуют увеличению их использования. Повышение осведомленности о лечении ран, расширение инфраструктуры здравоохранения и благоприятные нормативные условия поддерживают ускоренный рост. Сегмент также выигрывает от увеличения числа случаев хронических ран и более широкой доступности на развивающихся рынках. Непрерывные инновации в материалах II класса еще больше укрепляют его высокий потенциал роста до 2033 года.

- По заявлению

В зависимости от области применения рынок заменителей и трансплантатов кожи сегментируется на ожоги, язвы, косметическую хирургию и другие. Сегмент ожогов занимал наибольшую долю рынка (41,7%) в 2025 году, что обусловлено ростом числа ожогов в мире и острой необходимостью использования заменителей кожи в неотложной помощи при ранах. Ожоговые травмы требуют быстрых и современных реконструктивных вмешательств, поэтому клеточные и бесклеточные заменители являются критически важными компонентами лечения. Улучшение инфраструктуры травматологической помощи, растущая государственная поддержка лечения ожогов и доступность современных биологических трансплантатов являются ключевыми факторами, способствующими доминированию рынка. Медицинские работники предпочитают эти продукты за снижение риска инфекций, ускорение заживления и минимизацию рубцов. Высокие показатели клинической эффективности при ожогах третьей степени и реконструктивных процедурах еще больше способствуют внедрению. Растущее число специализированных ожоговых центров по всему миру также поддерживает высокий спрос в этом сегменте.

Ожидается, что сегмент лечения язв продемонстрирует самый быстрый темп роста — 20,6% в период с 2026 по 2033 год, главным образом из-за растущей распространенности диабетических язв стопы, венозных язв ног и пролежней. Хронические язвы представляют собой долгосрочную проблему для здравоохранения, и заменители кожи играют решающую роль в ускорении заживления, снижении осложнений и улучшении результатов лечения пациентов. Рост числа больных диабетом, старение населения и малоподвижный образ жизни являются основными факторами роста. Передовые биоинженерные ткани и регенеративные методы лечения показали высокую клиническую эффективность в лечении язв. Расширение сети центров лечения ран, улучшение системы возмещения затрат и растущая популярность малоинвазивных методов лечения еще больше ускоряют рост сегмента. Растущая осведомленность о хронических осложнениях ран продолжает поддерживать устойчивое расширение рынка до 2033 года.

- Конечным пользователем

В зависимости от конечного пользователя рынок заменителей и замен кожи сегментируется на клиники и больницы по лечению ран, индустрию красоты и косметики и другие. Сегмент клиник и больниц по лечению ран занимал наибольшую долю рынка, составляющую 64,1% выручки в 2025 году, благодаря своей центральной роли в лечении ожогов, травм, хирургических ран и хронических язв. Медицинские учреждения в значительной степени полагаются на передовые заменители кожи из-за их высокой клинической эффективности, стандартизированных протоколов и доступа к квалифицированным специалистам. Рост числа госпитализаций по поводу хронических ран, увеличение числа ожоговых травм и рост объема хирургических операций поддерживают лидерство сегмента. Больницы и специализированные клиники по лечению ран предоставляют развитую инфраструктуру для терапии ран, что делает их основными пользователями биологических и синтетических заменителей. Растущая государственная поддержка лечения ран, а также расширение внедрения инновационных методов замещения кожи, вносят значительный вклад в доминирование сегмента.

Ожидается, что сегмент индустрии красоты и косметики продемонстрирует самый быстрый среднегодовой темп роста в 18,9% в период с 2026 по 2033 год, чему будет способствовать растущий спрос на регенеративные эстетические процедуры и восстановление кожи после процедур. Заменители кожи все чаще используются для уменьшения рубцов, омолаживающих вмешательств и косметической реконструкции, улучшая качество заживления и текстуру кожи. Расширение сети эстетических клиник, рост потребительских расходов на косметические процедуры и растущая популярность малоинвазивных процедур способствуют росту сегмента. Технологические достижения в области регенеративных биоматериалов и растущее признание биоинженерных тканей в косметических процедурах дополнительно поддерживают быстрое расширение. Влияние СМИ, улучшение образа жизни и растущее внедрение высококачественных косметических решений продолжают укреплять перспективы роста до 2033 года.

Региональный анализ рынка заменителей и трансплантатов кожи

- Северная Америка доминировала на рынке заменителей и трансплантатов кожи, занимая наибольшую долю выручки в 41,5% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, более высокие показатели внедрения методов лечения, сильные системы возмещения затрат и присутствие ведущих биотехнологических компаний, стимулирующих непрерывные инновации.

- Растущая распространенность хронических ран, диабетических язв стопы и пролежней еще больше стимулирует спрос.

- Потребители и медицинские работники все чаще отдают приоритет передовым решениям в области лечения ран, включая тканеинженерные и биоинженерные заменители кожи, для улучшения результатов лечения пациентов и сокращения времени заживления.

Анализ рынка заменителей и трансплантатов кожи в США

В 2025 году рынок заменителей и регенеративных материалов для кожи в США занял наибольшую долю выручки в Северной Америке, чему способствовало широкое внедрение передовых методов лечения ран и решений в области регенеративной медицины. Больницы, специализированные клиники и амбулаторные центры все чаще используют биоинженерные и тканеинженерные заменители кожи для лечения хронических ран и ожогов. Растущая популярность клинически проверенных, быстро заживающих решений для лечения ран в сочетании с надежным страховым покрытием и развитой инфраструктурой здравоохранения продолжает стимулировать расширение рынка в США.

Анализ европейского рынка заменителей и трансплантатов кожи

Прогнозируется, что европейский рынок заменителей и трансплантатов кожи будет расти значительными темпами в течение прогнозируемого периода, чему способствуют увеличение числа хронических ран, диабетических язв и хирургических ран. Повышение осведомленности медицинских работников о преимуществах тканеинженерных и биологических заменителей кожи способствует их внедрению в больницах и специализированных центрах по лечению ран. Рост урбанизации в сочетании с увеличением расходов на здравоохранение поддерживает расширение применения передовых решений по лечению ран как в стационарных, так и в клинических условиях.

Анализ рынка заменителей и трансплантатов кожи в Великобритании

Ожидается, что рынок заменителей и регенеративных материалов для кожи в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствует растущий спрос на передовые методы лечения ран и регенеративные решения. Увеличение распространенности хронических ран и пролежней, а также инициативы по улучшению клинических результатов, способствуют более широкому внедрению тканеинженерных и биологических заменителей кожи в больницах и клиниках. Развитая инфраструктура здравоохранения Великобритании и растущая осведомленность врачей о проблемах кожи, как ожидается, будут и дальше стимулировать рост рынка.

Анализ рынка заменителей и трансплантатов кожи в Германии

Ожидается, что рынок заменителей и регенеративных материалов для кожи в Германии будет значительно расти в течение прогнозируемого периода, чему способствует увеличение числа хронических ран и хирургических повреждений. Развитая инфраструктура здравоохранения страны, сильный акцент на клинических инновациях и предпочтение высококачественной биомедицинской продукции стимулируют внедрение тканеинженерных и биоинженерных заменителей кожи. Немецкие больницы и специализированные центры лечения ран все чаще внедряют передовые решения для лечения ран, чтобы улучшить результаты лечения пациентов и сократить время восстановления.

Анализ рынка заменителей и трансплантатов кожи в Азиатско-Тихоокеанском регионе

Рынок заменителей и регенеративных материалов для кожи в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют быстрая урбанизация, рост числа больных диабетом, увеличение расходов на здравоохранение и растущая доступность передовых методов лечения ран. В таких странах, как Китай, Япония и Индия, наблюдается растущее внедрение тканеинженерных и биоинженерных заменителей кожи в больницах, клиниках и амбулаторных центрах. Расширение инфраструктуры здравоохранения, государственная поддержка современных методов лечения ран и растущая осведомленность о передовых методах терапии являются ключевыми факторами, способствующими росту рынка в регионе.

Анализ рынка заменителей и трансплантатов кожи в Японии

Рынок заменителей и регенеративных материалов для кожи в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения страны, старению населения и растущей распространенности хронических ран и язв. Больницы и специализированные клиники все чаще внедряют биоинженерные и тканеинженерные заменители кожи для ускорения заживления ран и сокращения времени госпитализации. Растущий спрос на удобные, эффективные и клинически доказанные методы лечения способствует расширению рынка как в стационарных, так и в медицинских учреждениях.

Анализ рынка заменителей и трансплантатов кожи в Китае

В 2025 году китайский рынок заменителей и трансплантатов кожи занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрая урбанизация, расширение среднего класса и высокая распространенность хронических ран. Развитые внутренние производственные мощности, растущая больничная инфраструктура и все более широкое клиническое применение тканеинженерных заменителей кожи стимулируют рост рынка. Государственные инициативы в области здравоохранения и растущая осведомленность о передовых методах лечения ран дополнительно способствуют широкому внедрению биоинженерных заменителей кожи в клиническую практику.

Доля рынка заменителей и замен кожи

В отрасли производства и продажи кожных трансплантатов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Smith & Nephew (Великобритания)

• Organogenesis (США)

• MiMedx Group (США)

• AlloSource (США)

• Vericel Corporation (США)

• Molnlycke Health Care (Швеция)

• Kerecis (Исландия)

• 3M Health Care (США)

• Regenicin (США)

• Avita Medical (Австралия)

• BSN Medical (Германия)

• Exsurco Medical (США)

• BioTissue (США)

• Human Biosciences (США)

• Stryker (США)

• Zimmer Biomet (США)

• Teijin Pharma (Япония)

• Gunze Limited (Япония)

• Tissue Regenix Group (Великобритания)

Последние разработки на мировом рынке заменителей и трансплантатов кожи.

- В октябре 2021 года компания Kerecis получила разрешение FDA на продажу своего трансплантата из рыбьей кожи Omega3 SurgiBind, что расширило его применение в пластической и реконструктивной хирургии и укрепило позиции биологических заменителей кожи на рынке США.

- В январе 2022 года исследователи из Бирмингемского университета и Университета Хаддерсфилда разработали новую технологию 3D-биопечати — SLAM (Suspended Layer Additive Manufacturing) — которая успешно позволила создать кожу полной толщины, что стало значительным шагом вперед для биоинженерных заменителей кожи следующего поколения.

- В январе 2023 года компания Kerecis представила GraftGuide Mano и GraftGuide Micro — два специализированных трансплантата из рыбьей кожи, разработанных специально для лечения ожогов, особенно для улучшения результатов лечения ожогов рук и деликатных областей.

- В апреле 2023 года компания Kerecis выпустила MariGen Shield — трансплантат из рыбьей кожи нового поколения в сочетании с силиконовым контактным слоем, разработанный для ускорения заживления хронических и сложных ран, а также для упрощения клинического применения.

- В июле 2023 года компания Coloplast объявила о приобретении Kerecis за сумму до 1,3 миллиарда долларов США. Это стало крупным шагом в отрасли, направленным на укрепление портфеля биологических препаратов для лечения ран и масштабирование технологии трансплантации кожи рыбы по всему миру.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.