Global Sleep Apnea Implants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

545.02 Million

USD

810.79 Million

2024

2032

USD

545.02 Million

USD

810.79 Million

2024

2032

| 2025 –2032 | |

| USD 545.02 Million | |

| USD 810.79 Million | |

| % | |

|

Сегментация мирового рынка имплантатов для лечения апноэ сна по видам продукции (стимуляторы диафрагмального нерва, устройства для нейростимуляции подъязычного нерва, системы имплантатов с костными винтами, гибкие системы ретракторов языка и нёбные имплантаты или процедуры с использованием опорных столбов), показаниям (центральное апноэ сна и обструктивное апноэ сна (ОАС)), конечным пользователям (больницы, амбулаторные хирургические центры и амбулаторные клиники) — тенденции отрасли и прогноз до 2032 года

Объем рынка имплантатов для лечения апноэ во сне

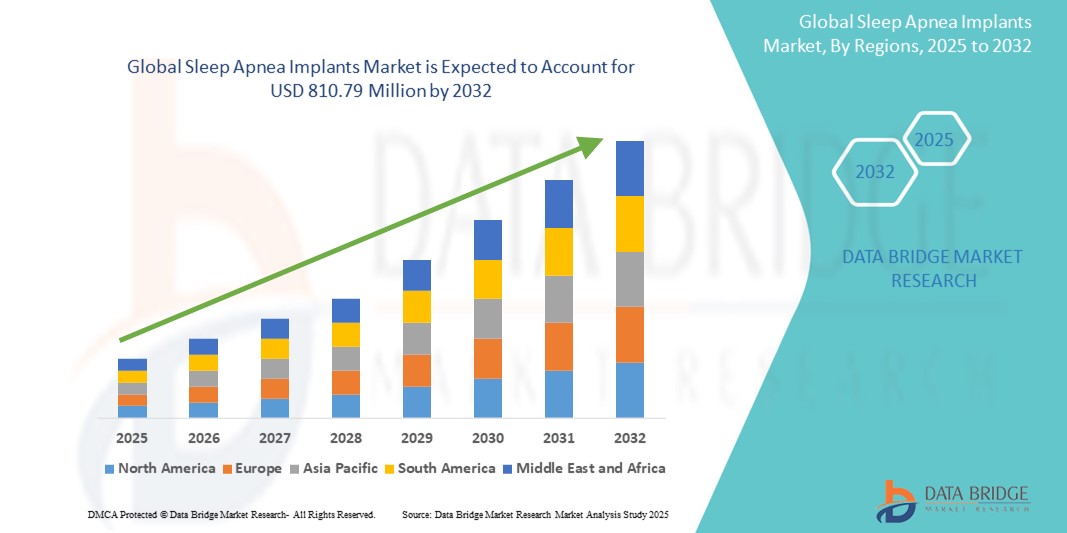

- Объем мирового рынка имплантатов для лечения апноэ во сне оценивался в 545,02 млн долларов США в 2024 году и, как ожидается , достигнет 810,79 млн долларов США к 2032 году при среднегодовом темпе роста 5,09% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью синдрома обструктивного апноэ сна (СОАС) во всем мире, а также повышением осведомленности и показателей диагностики, что способствует более широкому использованию имплантируемых методов лечения в качестве альтернативы СИПАП-терапии и другим неинвазивным методам лечения.

- Более того, развитие технологий нейростимуляции и благоприятная политика возмещения расходов на ключевых рынках способствуют клиническому принятию имплантируемых решений и повышению их предпочтения пациентами. Эти факторы, в совокупности, увеличивают спрос на импланты для лечения апноэ во сне, тем самым значительно стимулируя рост отрасли.

Анализ рынка имплантатов для лечения апноэ во сне

- Имплантаты для лечения апноэ сна, которые обеспечивают целевую нейростимуляцию или структурную поддержку для облегчения синдрома обструктивного апноэ сна (СОАС), становятся важной альтернативой традиционным методам лечения благодаря их высокой степени соответствия, минимально инвазивному характеру и долгосрочной эффективности при лечении СОАС средней и тяжелой степени тяжести.

- Растущий спрос на имплантаты для лечения апноэ сна обусловлен, прежде всего, растущей осведомленностью о рисках для здоровья при отсутствии лечения синдрома обструктивного апноэ сна, растущей непереносимостью устройств СИПАП среди пациентов и постоянными инновациями в области имплантируемых технологий нейромодуляции.

- Северная Америка доминировала на рынке имплантатов для лечения апноэ во сне с наибольшей долей выручки в 50,3% в 2024 году, что обусловлено высокими показателями диагностики, благоприятной политикой возмещения расходов и активным клиническим внедрением в США, где ведущие компании расширяют доступ пациентов через передовые хирургические центры и клиники по лечению расстройств сна.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке имплантатов для лечения апноэ во время прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, повышению осведомленности о расстройствах сна и улучшению доступа к передовым медицинским технологиям в странах с развивающейся экономикой.

- Сегмент устройств для нейростимуляции подъязычного нерва доминировал на рынке имплантатов для лечения апноэ во сне с долей рынка 68,3% в 2024 году, что объясняется доказанными терапевтическими результатами, одобрением FDA и способностью лечить синдром обструктивного апноэ сна непосредственно у источника путем активации мышц дыхательных путей во время сна.

Объем отчета и сегментация рынка имплантатов для лечения апноэ во сне

|

Атрибуты |

Ключевые данные о рынке имплантатов для лечения апноэ во сне |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка имплантатов для лечения апноэ во сне

«Технологические достижения в области нейростимуляции и персонализированной терапии»

- Значимой и набирающей обороты тенденцией на мировом рынке имплантов для лечения апноэ сна является развитие технологий нейростимуляции и переход к персонализированным, специфичным для пациента методам лечения, которые оптимизируют эффективность лечения и обеспечивают долгосрочную приверженность к терапии. Эти инновации меняют подход к лечению синдрома обструктивного апноэ сна (СОАС), особенно у пациентов с непереносимостью традиционной СИПАП-терапии.

- Например, имплант для стимуляции подъязычного нерва от Inspire Medical Systems оснащен удобным пультом дистанционного управления, позволяющим пациентам активировать терапию перед сном. Устройство использует персонализированный алгоритм для синхронизации стимуляции с каждым дыхательным циклом пациента, обеспечивая целенаправленную терапию и улучшая качество жизни.

- Технологические усовершенствования позволяют создавать более компактные и долговечные имплантаты, усовершенствовать возможности датчиков и использовать беспроводные инструменты программирования, позволяющие врачам удаленно контролировать и точно настраивать параметры терапии. Эти функции помогают обеспечить оптимальные результаты лечения и стимулировать постоянное вовлечение пациентов.

- Кроме того, такие компании, как LivaNova и Nyxoah, инвестируют в системы двусторонней стимуляции и малоинвазивные процедуры, которые снижают сложность хирургического вмешательства и сокращают время восстановления. Эти системы также совместимы с диагностическим программным обеспечением и системами отслеживания сна, что ещё больше повышает качество лечения, ориентированного на пациента.

- Интеграция с цифровыми платформами для передачи данных в режиме реального времени и облачного мониторинга позволяет врачам принимать решения на основе фактических данных и оперативно корректировать терапию, добиваясь лучших результатов.

- Эта тенденция к использованию высокоиндивидуализированных, интеллектуальных и малоинвазивных имплантатов меняет подход к лечению синдрома обструктивного апноэ сна. По мере роста спроса пациентов на альтернативы СИПАП-терапии и поиска врачами более эффективных долгосрочных решений рынок реагирует на это передовыми интегрированными имплантационными системами, разработанными для комфорта, эффективности и контроля со стороны пользователя.

Динамика рынка имплантатов для лечения апноэ во сне

Водитель

«Рост непереносимости СИПАП-терапии и увеличение числа диагностируемых случаев апноэ во сне»

- Растущее число пациентов, неспособных переносить устройства постоянного положительного давления в дыхательных путях (СИПАП), в сочетании с растущей осведомленностью и диагностикой обструктивного апноэ сна, является ключевым фактором, обусловливающим возросший спрос на решения на основе имплантатов.

- Например, по данным Американской академии медицины сна, почти 40–50% пользователей СИПАП-терапии прекращают лечение из-за дискомфорта или несоблюдения режима. Это побудило врачей и пациентов искать более эффективные и удобные альтернативы, такие как импланты для стимуляции подъязычного нерва.

- Кроме того, усовершенствования диагностических инструментов и инициатив скрининга, включая домашние тесты на сон и программное обеспечение для обнаружения на основе искусственного интеллекта , способствуют ранней и точной диагностике синдрома обструктивного апноэ сна, расширяя круг кандидатов для имплантируемых методов лечения.

- Удобство хирургически имплантируемого устройства, обеспечивающего долгосрочную эффективность без необходимости еженощного ношения масок и аппаратов, особенно привлекательно для работающих специалистов и пожилых людей. Эта привлекательность подкрепляется клиническими исследованиями и практическими данными, демонстрирующими устойчивую эффективность нейростимуляционных имплантов.

- Поскольку системы здравоохранения все больше осознают бремя расходов, связанных с нелеченным синдромом обструктивного апноэ сна, связанным с сердечно-сосудистыми заболеваниями, диабетом и несчастными случаями, растет институциональная поддержка альтернативных методов лечения, что способствует их внедрению на рынках как развитых, так и развивающихся стран.

Сдержанность/Вызов

«Высокие затраты и регуляторные препятствия на развивающихся рынках»

- Несмотря на эффективность, высокая стоимость имплантатов для лечения апноэ сна и ограниченное страховое покрытие во многих регионах создают серьёзные препятствия для их более широкого проникновения на рынок. Первоначальные расходы на операцию, стоимость устройства и последующее наблюдение после имплантации могут сделать эти методы лечения недоступными для пациентов из малообеспеченных или недостаточно застрахованных групп населения.

- Например, во многих странах Азиатско-Тихоокеанского региона и Латинской Америки отсутствие механизмов возмещения расходов на терапию на основе нейростимуляции препятствует ее внедрению, даже несмотря на рост показателей диагностики.

- Кроме того, получение разрешений от регулирующих органов на новые имплантационные системы может быть длительным и специфичным для каждого региона, требующим существенных клинических доказательств и долгосрочных данных, что может задержать выход на рынок и повысить затраты производителей на разработку.

- Неуверенность пациентов в отношении хирургического вмешательства в сочетании с необходимостью специализированной хирургической экспертизы и последующего ухода также создает препятствия для внедрения метода в менее развитых медицинских учреждениях.

- Решение этих проблем посредством расширенного возмещения расходов, стратегий снижения затрат, клинического обучения и упрощения процедур имплантации будет иметь решающее значение для раскрытия полного потенциала мирового рынка имплантатов для лечения апноэ во сне.

Рынок имплантатов для лечения апноэ во сне

Рынок сегментирован по продукту, показаниям и конечному пользователю.

- По продукту

Рынок имплантатов для лечения апноэ сна сегментируется на следующие сегменты: стимуляторы диафрагмального нерва, устройства для нейростимуляции подъязычного нерва, системы имплантации костных винтов, гибкие ретракторы языка и небные имплантаты. Сегмент устройств для нейростимуляции подъязычного нерва доминировал на рынке с наибольшей долей выручки в 68,3% в 2024 году благодаря доказанной эффективности в лечении обструктивного апноэ сна (ОАС), особенно у пациентов с непереносимостью СИПАП-терапии. Эти имплантаты стимулируют подъязычный нерв, поддерживая проходимость дыхательных путей во время сна, и продемонстрировали высокую приверженность пациентов и их удовлетворенность. Широкое клиническое применение, одобрение FDA и убедительные подтверждающие данные подтверждают лидерство этого сегмента.

Ожидается, что сегмент стимуляторов диафрагмального нерва будет демонстрировать наиболее быстрый рост в период с 2025 по 2032 год, что обусловлено ростом числа случаев центрального апноэ сна (ЦАС) и потребностью в целенаправленной терапии у пациентов с ЦАС, связанных с сердечной недостаточностью. Эти устройства помогают регулировать дыхание, стимулируя диафрагму, и их применение расширяется по мере повышения осведомленности о ЦАС и улучшения диагностики.

- По показаниям

По показаниям рынок имплантатов для лечения апноэ сна сегментируется на два сегмента: синдром обструктивного апноэ сна (СОАС) и синдром центрального апноэ сна (ЦАС). Сегмент синдрома обструктивного апноэ сна (СОАС) занимал наибольшую долю рынка в 2024 году благодаря его значительно более высокой глобальной распространенности по сравнению с ЦАС. Миллионы людей во всем мире страдают от недиагностированного или нелеченого СОАС, поэтому потребность в эффективных альтернативах СИПАП-терапии стимулировала внедрение решений на основе имплантов.

Ожидается, что сегмент центрального апноэ сна (ЦСА) будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, особенно из-за его связи с сердечной недостаточностью и растущей роли стимуляторов диафрагмального нерва в качестве клинически одобренного решения, улучшающего результаты для пациентов с высоким риском.

- Конечным пользователем

По типу конечного потребителя рынок имплантатов для лечения апноэ сна сегментируется на больницы, амбулаторные хирургические центры (АХЦ) и амбулаторные клиники. В 2024 году сегмент больниц лидировал на рынке, обеспечивая наибольшую долю выручки благодаря наличию передовой хирургической инфраструктуры, комплексного послеоперационного ухода и специализированных отделений для лечения расстройств сна, которые облегчают установку имплантатов и последующее наблюдение.

Ожидается, что сегмент амбулаторных хирургических центров (АХЦ) будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на малоинвазивные и экономически эффективные амбулаторные процедуры. Сокращение срока пребывания в больнице, более быстрое восстановление и более низкая общая стоимость делают АХЦ привлекательным вариантом лечения синдрома обструктивного апноэ сна как для пациентов, так и для врачей.

Региональный анализ рынка имплантатов для лечения апноэ во сне

- Северная Америка доминировала на рынке имплантатов для лечения апноэ во сне с наибольшей долей выручки в 50,3% в 2024 году, что обусловлено высокими показателями диагностики, благоприятной политикой возмещения расходов и активным клиническим внедрением в США, где ведущие компании расширяют доступ пациентов через передовые хирургические центры и клиники по лечению расстройств сна.

- Потребители в регионе все чаще ищут долгосрочные, удобные для пользователя варианты лечения из-за широко распространенной непереносимости СИПАП-терапии и растущей осведомленности о рисках для здоровья, связанных с нелеченным апноэ во сне.

- Этот рост дополнительно поддерживается благоприятной политикой возмещения расходов, хорошо развитой сетью специализированных клиник сна и присутствием ключевых игроков рынка, что позиционирует Северную Америку как ведущий центр инноваций и внедрения решений в области имплантации для лечения апноэ сна.

Обзор рынка имплантатов для лечения апноэ во сне в США

Рынок имплантатов для лечения апноэ сна в США в 2024 году занял наибольшую долю выручки в Северной Америке – 82%. Это обусловлено высокой частотой диагностики, широкой непереносимостью СИПАП-терапии и растущим предпочтением имплантируемых альтернативных вариантов. Повышение осведомленности о долгосрочных последствиях для здоровья нелеченного обструктивного апноэ сна (ОАС) побуждает пациентов искать более эффективные и долгосрочные решения. Значительное присутствие таких компаний, как Inspire Medical Systems, а также развитая инфраструктура здравоохранения и выгодные условия возмещения расходов, дополнительно способствуют расширению рынка. Кроме того, развитие персонализированной медицины и интеграция цифровых инструментов мониторинга здоровья способствуют более широкому внедрению этих технологий в центрах сна и амбулаторных учреждениях.

Обзор европейского рынка имплантатов для лечения апноэ во сне

Ожидается, что рынок имплантатов для лечения апноэ сна в Европе будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать повышение осведомленности о нарушениях сна и увеличение инвестиций в медицину сна. В таких странах, как Германия, Франция и Великобритания, наблюдается растущее внедрение имплантируемых методов лечения в качестве альтернативы СИПАП-терапии, особенно среди пациентов с умеренным и тяжелым СОАС. Получение разрешений от регулирующих органов на инновационные устройства нейростимуляции и включение лечения апноэ сна в систему государственного медицинского страхования дополнительно способствуют росту регионального рынка. Рост числа пожилых пациентов и спрос на менее инвазивные, легко поддающиеся лечению методы лечения также способствуют ускорению роста рынка.

Обзор рынка имплантатов для лечения апноэ во сне в Великобритании

Ожидается, что рынок имплантатов для лечения апноэ сна в Великобритании будет расти высокими среднегодовыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности общественности и врачей о рисках для здоровья, связанных с нелеченным синдромом обструктивного апноэ сна. Национальная служба здравоохранения (NHS) и частные поставщики медицинских услуг постепенно внедряют имплантируемые устройства для пациентов с непереносимостью СИПАП-терапии. Ожидается, что наличие передовых диагностических центров и растущий спрос на удобные в использовании решения для долгосрочного лечения будут способствовать росту проникновения на рынок. Кроме того, сотрудничество в области исследований и поддерживаемые государством инициативы, направленные на улучшение контроля расстройств сна, способствуют более широкому внедрению имплантированной терапии в стране.

Обзор рынка имплантатов для лечения апноэ во сне в Германии

Ожидается, что рынок имплантатов для лечения апноэ сна в Германии будет расти значительными среднегодовыми темпами, чему способствуют развитая инфраструктура здравоохранения страны, передовые хирургические возможности и растущая тяга к высокотехнологичным медицинским решениям. Немецкие врачи и больницы демонстрируют всё более широкое признание систем стимуляции подъязычного нерва, особенно для пациентов с синдромом обструктивного апноэ сна (СОАС) с низкой приверженностью к СИПАП-терапии. Прозрачность нормативно-правовой базы, расширение охвата медицинским страхованием и акцент страны на долгосрочных результатах лечения являются ключевыми факторами, способствующими росту рынка. Более того, активная ориентация Германии на инновации делает её одним из ключевых стран, внедряющих имплантируемые методы лечения нового поколения.

Обзор рынка имплантатов для лечения апноэ во сне в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок имплантатов для лечения апноэ сна в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в год на уровне 24% в период с 2025 по 2032 год, что обусловлено ростом распространенности синдрома обструктивного апноэ сна, повышением показателей диагностики и улучшением доступа к передовым медицинским технологиям в таких странах, как Китай, Япония и Индия. Государственные инициативы по повышению осведомленности о расстройствах сна в сочетании с ростом городского населения и бурно развивающимся средним классом расширяют круг кандидатов на имплантируемое лечение. Более того, региональные инвестиции в инфраструктуру здравоохранения и растущий интерес к методам лечения, не связанным с СИПАП-терапией, ускоряют внедрение этих методов. Присутствие отечественных производителей устройств и повышение их доступности способствуют устранению пробелов в доступе к ним в развивающихся странах.

Обзор рынка имплантатов для лечения апноэ во сне в Японии

Рынок имплантатов для лечения синдрома апноэ сна в Японии набирает обороты благодаря старению населения страны, широкому использованию медицинских технологий и клиническому спросу на менее инвазивные решения, ориентированные на соблюдение врачебных рекомендаций. Развитая японская индустрия медицинского оборудования и растущая сеть специалистов по сну способствуют внедрению имплантатов для нейростимуляции, особенно в городских центрах. Интеграция этих имплантатов с цифровыми медицинскими платформами и текущие клинические исследования помогают подтвердить их долгосрочную эффективность и привлекательность. Кроме того, культурное внимание к качеству жизни и личному здоровью способствует развитию инновационных методов лечения синдрома апноэ сна.

Обзор рынка имплантатов для лечения апноэ во сне в Индии

Рынок имплантатов для лечения апноэ сна в Индии в 2024 году занял наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом числа диагностированных случаев, увеличением инвестиций в здравоохранение и широким распространением несоблюдения требований СИПАП-терапии. В связи с ростом среднего класса, урбанизацией и государственными инициативами в области здравоохранения, в Индии наблюдается рост спроса на инновационные, долгосрочные решения для лечения апноэ сна. Ведущие больницы и частные клиники начинают предлагать лечение с использованием имплантов, а отечественные производители способствуют снижению стоимости и повышению доступности. Развитие цифрового здравоохранения и инициативы страны в области умных городов также способствуют росту, повышая осведомленность и расширяя инфраструктуру для лечения расстройств сна.

Доля рынка имплантатов для лечения апноэ во сне

Индустрию имплантатов для лечения апноэ во сне в основном возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- Inspire Medical Systems, Inc. (США)

- LinguaFlex (США)

- LivaNova PLC (Великобритания)

- Medtronic (Ирландия)

- Siesta Medical Inc. (США)

- Конинклийке Philips NV (Нидерланды)

- Nihon Kohden Corporation (Япония)

- Nyxoah SA (Бельгия)

- ResMed (США)

- Fisher & Paykel Healthcare Limited (Новая Зеландия)

- SomnoMed (Австралия)

- ВАЙЭР (США)

- Drive DeVilbiss International (США)

- Сомновелл (Великобритания)

- Натус Медикал Инкорпорейтед. (НАС)

- CONTEC MEDICAL SYSTEMS CO., LTD (Китай)

- CLEVELAND MEDICAL DEVICES INC. (США)

- Nox Medical (Исландия)

- Advanced Brain Monitoring, Inc. (США)

Каковы последние тенденции на мировом рынке имплантатов для лечения апноэ во сне?

- В апреле 2023 года компания Inspire Medical Systems, Inc., пионер в области терапии с использованием стимуляции подъязычного нерва, объявила о расширении своей программы доступа к терапии на несколько регионов Европы и Азиатско-Тихоокеанского региона с целью расширения доступа пациентов к имплантируемым методам лечения синдрома обструктивного апноэ сна (СОАС). Эта инициатива включает в себя партнерство с региональными поставщиками медицинских услуг и программы обучения хирургов, что подтверждает стремление Inspire обеспечить глобальную доступность и отвечает растущему спросу на альтернативы СИПАП-терапии.

- В марте 2023 года бельгийская компания Nyxoah SA, производящая медицинские изделия, получила расширенное одобрение CE Mark для своей системы двусторонней стимуляции подъязычного нерва Genio®, что расширяет возможности пациентов на европейском рынке. Это достижение позволяет компании охватить больше пациентов с синдромом обструктивного апноэ сна (СОАС) и подтверждает безопасность и эффективность технологии двусторонней стимуляции, позиционируя Genio как решение нового поколения для имплантируемой терапии апноэ сна.

- В марте 2023 года компания LivaNova PLC объявила о положительных предварительных результатах исследования OSCAR, в рамках которого оценивается эффективность имплантируемого устройства для стимуляции диафрагмального нерва при центральном апноэ сна (ЦАС). Исследование, проведенное совместно с ведущими кардиологическими и сомнологическими центрами, продемонстрировало многообещающую эффективность и хорошую переносимость, что подчеркивает стремление LivaNova решать неудовлетворенные клинические потребности в лечении ЦАС.

- В феврале 2023 года компания Fisher & Paykel Healthcare заключила стратегическое соглашение с крупным академическим медицинским центром Новой Зеландии о совместной разработке технологий мониторинга апноэ сна и интеграции имплантатов нового поколения. Целью этого партнерства является сочетание точности диагностики с терапевтическими возможностями, основанными на имплантатах, что позволит реализовать более персонализированный и основанный на данных подход к лечению апноэ сна.

- В январе 2023 года компания Respicardia, Inc., дочерняя компания Zoll Medical Corporation, запустила программу обучения врачей по всей территории США с целью повышения осведомленности и хирургического опыта имплантации системы Remedē – полностью имплантируемого устройства для лечения апноэ сна. Программа обучения направлена на повышение доступности терапии и ускорение её внедрения среди специалистов по сомнологии и кардиологов, что отражает миссию компании по продвижению имплантируемых решений для пациентов с апноэ сна, которым не хватает медицинской помощи.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.