Global Sly Syndrome Market

Размер рынка в млрд долларов США

CAGR :

%

USD

691.20 Billion

USD

945.95 Billion

2024

2032

USD

691.20 Billion

USD

945.95 Billion

2024

2032

| 2025 –2032 | |

| USD 691.20 Billion | |

| USD 945.95 Billion | |

| % | |

|

Сегментация мирового рынка препаратов для лечения синдрома Слая по симптомам (увеличенная голова, скопление жидкости в головном мозге, грубые черты лица, увеличенный язык, увеличенная печень, увеличенная селезенка, проблемы с сердечными клапанами и грыжи живота), лечению (ферментозаместительная терапия (ФЗТ) и другие), способу введения (внутривенно и интрацеребровентрикулярно (ИЦВ)), конечному потребителю (больницы, специализированные клиники и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка синдрома Слая

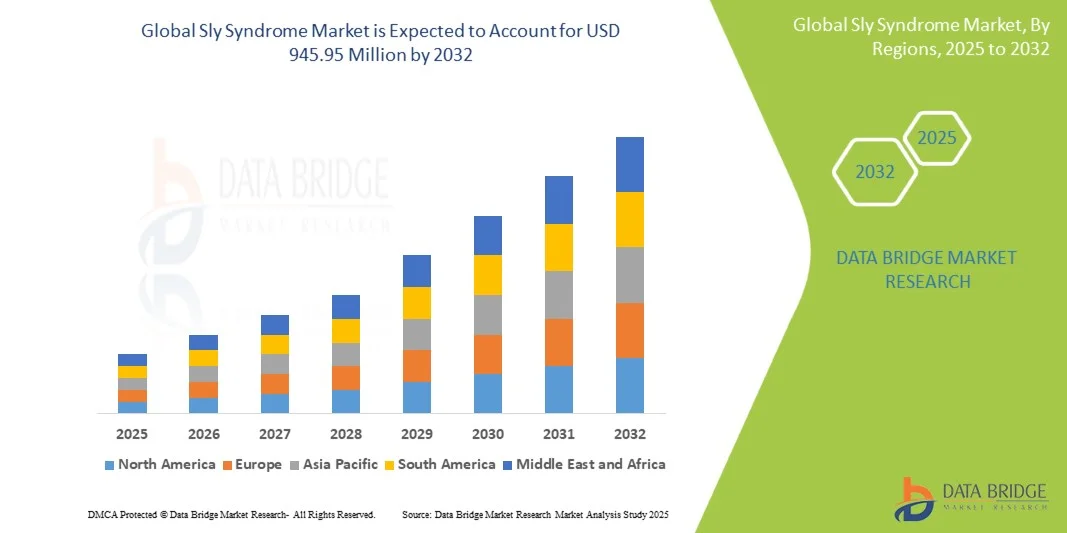

- Объем мирового рынка синдрома Слая в 2024 году оценивался в 691,20 млн долларов США и, как ожидается, достигнет 945,95 млн долларов США к 2032 году при среднегодовом темпе роста 4,0% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущим внедрением передовых терапевтических решений и технологическим прогрессом в лечении редких заболеваний, что приводит к повышению доступности и осведомленности о методах лечения синдрома Слая как в клинических условиях, так и в условиях домашнего ухода.

- Более того, растущий спрос пациентов и лиц, осуществляющих уход, на безопасные, эффективные и простые в применении методы лечения делает инновационные методы лечения синдрома Слая предпочтительным стандартом лечения. Эти факторы ускоряют внедрение решений для лечения синдрома Слая, тем самым значительно стимулируя рост отрасли.

Анализ рынка синдрома Слая

- Рынок синдрома Слая, охватывающий инновационные методы лечения и решения для этого редкого лизосомного заболевания, демонстрирует устойчивый рост благодаря повышению осведомленности, ранней диагностике и увеличению доступности вариантов лечения.

- Растущий спрос на лечение синдрома Слая обусловлен, прежде всего, растущей распространенностью этого расстройства, достижениями в области генетического тестирования и все более широким применением заместительной ферментной и поддерживающей терапии.

- Северная Америка доминировала на рынке лечения синдрома Слая, зафиксировав наибольшую долю выручки в 44% в 2024 году благодаря развитой инфраструктуре здравоохранения, раннему внедрению новых методов лечения и сильному присутствию ключевых фармацевтических и биотехнологических компаний. В США наблюдался значительный рост числа больничных и амбулаторных лечебных центров благодаря инновациям в протоколах терапии и решениях для пациентов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения синдрома Слая в течение прогнозируемого периода, что обусловлено расширением доступа к здравоохранению, ростом располагаемых доходов и расширением специализированных лечебных центров в таких странах, как Индия, Китай и Япония.

- Внутривенный сегмент доминировал на рынке препаратов для лечения синдрома Слая, обеспечив наибольшую долю рынка в 57,1% в 2024 году, что обусловлено устоявшимся применением внутривенных инфузий для заместительной заместительной терапии. Внутривенное введение обеспечивает системную доставку фермента, обеспечивая стабильный терапевтический эффект в отношении всех органов, пораженных синдромом Слая.

Отчет о сфере применения и сегментации рынка синдрома Слая

|

Атрибуты |

Синдром Слая: ключевые аспекты рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка синдрома Слая

« Растущее применение передовых методов лечения и персонализированных подходов к лечению »

- Значимой и набирающей обороты тенденцией на мировом рынке лечения синдрома Слая является всё более широкое внедрение передовых методов лечения, включая ферментозаместительную терапию (ФЗТ), генную терапию и субстратредуктивную терапию. Эти методы лечения улучшают результаты лечения, замедляют прогрессирование заболевания и повышают качество жизни пациентов с синдромом Слая.

- Например, в 2024 году несколько клинических испытаний, посвященных генной терапии нового поколения, продемонстрировали многообещающие результаты в повышении активности ферментов и снижении системных осложнений, связанных с синдромом Слая. Ожидается, что такие разработки изменят терапевтические стратегии и расширят возможности лечения.

- Персонализированная медицина находит всё большее применение: врачи используют генетическую и биомаркерную информацию для адаптации планов лечения в зависимости от тяжести заболевания, возраста начала заболевания и индивидуальных особенностей пациента. Такой подход обеспечивает оптимальную эффективность и безопасность, минимизируя побочные эффекты.

- Расширенные возможности диагностики, включая программы раннего генетического тестирования и скрининга новорожденных, способствуют своевременному вмешательству, что имеет решающее значение для предотвращения необратимого повреждения органов и улучшения долгосрочного прогноза.

- Интеграция многопрофильной помощи, сочетающая фармакологическое лечение, физиотерапию и поддерживающую терапию, улучшает общее состояние пациента и обеспечивает комплексное лечение осложнений синдрома Слая.

- Растущая осведомленность среди поставщиков медицинских услуг и пациентов, а также увеличение инвестиций фармацевтических и биотехнологических компаний способствуют внедрению инновационных методов лечения в больницах, специализированных клиниках и научно-исследовательских институтах.

- Тенденция к доступным, целенаправленным и ориентированным на пациента вариантам лечения кардинально меняет подход к клиническому лечению синдрома Слая, способствуя более широкому внедрению передовых методов лечения и стимулируя исследования в области новых терапевтических решений.

Динамика рынка синдрома Слая

Водитель

«Растущая потребность в помощи в связи с ростом осведомленности о заболеваниях и внедрением передовых методов лечения»

- Растущая распространенность синдрома Слая в сочетании с возросшей осведомленностью среди медицинских работников и пациентов является важным фактором роста спроса на эффективные методы лечения.

- Например, в апреле 2024 года несколько исследовательских институтов объявили о достижениях в области генной терапии и ферментозаместительной терапии (ФЗТ) при синдроме Слая, подчеркнув потенциал для значительного улучшения результатов лечения. Ожидается, что подобные инициативы ключевых игроков в сфере здравоохранения и фармацевтики будут способствовать росту рынка препаратов для лечения синдрома Слая в прогнозируемый период.

- Поскольку пациенты и врачи все больше осознают осложнения заболеваний и долгосрочные последствия для здоровья, все больше внимания уделяется ранней диагностике и стратегиям проактивного лечения, что способствует внедрению передовых методов лечения.

- Кроме того, растущая доступность специализированных лечебных центров и инновационные фармакологические решения улучшают общее качество ухода за пациентами и способствуют комплексному лечению заболеваний.

- Внедрение персонализированных подходов к лечению, учитывающих генетические профили пациентов и тяжесть заболевания, также способствует росту рынка, предлагая оптимизированную эффективность и повышенную безопасность.

- Увеличение инвестиций государственного и частного секторов в исследования редких заболеваний, а также образовательные кампании и программы защиты прав пациентов повышают осведомленность и стимулируют использование лечения.

Сдержанность/Вызов

« Проблемы, связанные с высокой стоимостью терапии и ограниченным доступом к медицинской помощи »

- Относительно высокая стоимость современных методов лечения, включая генную терапию и ферментозаместительную терапию, представляет собой серьёзную проблему для более широкого проникновения на рынок, особенно в регионах, чувствительных к ценам. Пациенты в развивающихся странах часто сталкиваются с финансовыми ограничениями, которые ограничивают их доступ к специализированным методам лечения, что делает доступность лечения одним из основных препятствий.

- Ограниченный доступ к специализированным медицинским центрам, опытным врачам и диагностическим учреждениям в развивающихся странах может задержать раннюю диагностику и начало лечения, что может негативно сказаться на результатах лечения. Географическое неравенство в инфраструктуре здравоохранения приводит к неравномерной доступности методов лечения.

- Кроме того, логистические проблемы транспортировки и хранения биологических препаратов или генной терапии, которые часто требуют строгого контроля температуры и правил обращения, еще больше усложняют доступ в менее развитых регионах.

- Даже в регионах со средней инфраструктурой здравоохранения отсутствие страхового покрытия или политики возмещения расходов на дорогостоящие методы лечения может отпугнуть пациентов от продолжения лечения, замедляя внедрение на рынке.

- Решение этих проблем посредством расширенного страхового покрытия, государственного финансирования, программ помощи пациентам, инициатив телемедицины и разработки более экономически эффективных методов лечения имеет решающее значение для обеспечения более широкой доступности.

- Несмотря на то, что кампании по повышению осведомленности становятся все более активными, воспринимаемая сложность, высокая стоимость и ограниченная доступность вариантов лечения по-прежнему могут препятствовать их принятию, особенно среди групп населения с ограниченными ресурсами здравоохранения.

- Преодоление этих барьеров посредством обучения пациентов, расширения инфраструктуры здравоохранения, партнерства между государственными и частными заинтересованными сторонами и разработки доступных вариантов лечения будет иметь решающее значение для устойчивого роста рынка в секторе синдрома Слая.

Рынок синдрома Слая

Рынок сегментирован на основе симптомов, лечения, способа введения и конечных пользователей.

• По симптомам

На основании симптомов рынок синдрома Слая сегментируется на следующие категории: увеличенная голова, скопление жидкости в головном мозге, грубые черты лица, увеличенный язык, увеличенная печень, увеличенная селезенка, проблемы с сердечными клапанами и грыжи живота. Сегмент увеличенной печени занимал наибольшую долю рынка в 38,6% в 2024 году, что обусловлено высокой распространенностью гепатомегалии среди пациентов с синдромом Слая. Врачи уделяют первостепенное внимание мониторингу размера печени, поскольку это критический показатель прогрессирования заболевания и общего состояния здоровья пациента. В этом сегменте также используются рутинные методы диагностической визуализации и оценки биомаркеров, что облегчает отслеживание эффективности терапии. Увеличение печени часто коррелирует с другими системными проявлениями, что способствует разработке комплексных планов лечения. Доступность таргетной терапии, такой как ферментозаместительная терапия (ФЗТ), способствует улучшению результатов у пациентов с поражением печени. Кроме того, пациенты и лица, осуществляющие уход, все больше осознают важность здоровья печени в лечении заболевания. Это сочетание высокой распространенности, клинической направленности и доступности терапии лежит в основе лидерства сегмента на рынке.

Ожидается, что сегмент увеличенной головы будет демонстрировать самый быстрый среднегодовой темп роста на 22,4% в период с 2025 по 2032 год, чему будет способствовать повышение осведомленности и ранняя диагностика с помощью передовых методов визуализации. Макроцефалия является заметным ранним признаком синдрома Слая, требующим своевременного вмешательства. Педиатры и специалисты по генетике внедряют проактивные протоколы скрининга для более раннего выявления пораженных детей, тем самым увеличивая охват лечением. Новые поддерживающие методы терапии, наряду с ФЗТ, улучшают контроль роста черепа и качество жизни пациентов. Образовательные инициативы для лиц, осуществляющих уход, и программы телемедицинского мониторинга дополнительно облегчают раннее вмешательство. Растущая распространенность диагностированных случаев, особенно на развитых рынках с развитой инфраструктурой здравоохранения, способствует быстрому росту сегмента. Кроме того, ожидается, что исследования новых методов лечения неврологических и черепно-мозговых осложнений будут способствовать внедрению в прогнозируемый период.

• Лечением

На основе лечения рынок синдрома Слая сегментируется на ферментозаместительную терапию (ФЗТ) и другие. На сегмент ФЗТ пришлась наибольшая доля выручки рынка в 52,3% в 2024 году, что обусловлено одобрением Mepsevii (вестронидаза альфа-vjbk) в качестве первой таргетной терапии синдрома Слая. ФЗТ считается стандартом лечения, обеспечивая пациентам улучшение функции органов, замедление прогрессирования заболевания и повышение качества жизни. Больницы и специализированные клиники активно применяют ФЗТ из-за ее клинической эффективности и хорошо зарекомендовавшего себя профиля безопасности. Наличие программ поддержки пациентов и инфузионных центров еще больше повышает приверженность лечению. Широкая осведомленность врачей и рекомендации руководств укрепляют доминирование ФЗТ на рынке. Сегмент также выигрывает от постоянных исследований, направленных на оптимизацию графиков дозирования и минимизацию времени инфузии. Активное внедрение как на развитых, так и на развивающихся рынках способствует устойчивому лидерству на рынке.

Ожидается, что сегмент «Другие», включающий симптоматическую терапию и поддерживающую терапию, продемонстрирует самый быстрый среднегодовой темп роста в 19,7% в период с 2025 по 2032 год, что обусловлено потребностью в индивидуальных планах лечения. Эти методы лечения направлены на лечение таких осложнений, как пороки сердца, скованность суставов и респираторные проблемы, дополняя заместительную терапию ферментными препаратами (ЗТЭ). Растущая осведомленность лиц, осуществляющих уход, и медицинских работников о целостном подходе к лечению заболеваний стимулирует его внедрение. Новые методы лечения, включая исследования в области генной терапии, способствуют более быстрому росту. Кроме того, модели предоставления услуг по уходу на дому для поддерживающей терапии повышают доступность и приверженность пациентов. Быстрое внедрение сегмента также обусловлено увеличением инвестиций в терапию редких заболеваний и программы специализированной помощи. Рост численности пациентов и повышение уровня диагностики дополнительно ускоряют расширение рынка в прогнозируемый период.

• По способу введения

На основе пути введения рынок препаратов для лечения синдрома Слая сегментируется на внутривенный (в/в) и интрацеребровентрикулярный (ИЦВ). Сегмент внутривенного введения занимал наибольшую долю рынка в 57,1% в 2024 году, что обусловлено устоявшимся использованием внутривенной инфузии для заместительной заместительной терапии (ЗТЭ). Внутривенное введение обеспечивает системную доставку фермента, обеспечивая стабильный терапевтический эффект во всех органах, пораженных синдромом Слая. Больницы и инфузионные центры облегчают введение под профессиональным наблюдением, гарантируя безопасность пациентов. Программы приверженности пациентов и стандартизированные протоколы инфузии повышают эффективность и удобство. Внутривенная терапия также является предпочтительной из-за ее предсказуемой фармакокинетики и возможности адаптации дозировки в соответствии с весом пациента и тяжестью заболевания. Сегмент выигрывает от надежных клинических данных и широкого распространения среди врачей, что поддерживает продолжающееся доминирование как в детской, так и в взрослой популяции.

Ожидается, что сегмент ИКВ будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) в 23,5% в период с 2025 по 2032 год, что обусловлено исследованиями, направленными на изучение неврологических проявлений синдрома Слая. ИКВ обеспечивает терапию непосредственно в центральной нервной системе, потенциально более эффективно устраняя когнитивные и двигательные нарушения. Клинические испытания и доклинические исследования повышают осведомленность о преимуществах ИКВ, особенно в тяжелых случаях. Новые подходы к генной терапии, применяемые через ИКВ, также способствуют быстрому внедрению. Обучение лиц, осуществляющих уход, улучшенные протоколы безопасности и решения для телемониторинга дополнительно способствуют росту сегмента. Ожидается, что ориентация на неврологические исходы в сочетании с достижениями в технологиях доставки лекарств будет способствовать значительному росту этого сегмента в прогнозируемый период.

• Конечным пользователем

По конечным пользователям рынок лечения синдрома Слая сегментируется на больницы, специализированные клиники и другие учреждения. На сегмент больниц в 2024 году пришлась наибольшая доля выручки рынка – 49,8%, что обусловлено концентрацией специалистов-педиатров, развитой инфузионной инфраструктурой и многопрофильными бригадами специалистов. Больницы предоставляют централизованный мониторинг, комплексное лечение и программы приверженности, что делает их предпочтительным выбором для лечения синдрома Слая. Высокий поток пациентов, интеграция с клиническими исследованиями и наличие страхового покрытия способствуют устойчивому лидерству на рынке. Больницы также предлагают последующее наблюдение, физиотерапию и генетическое консультирование, что способствует долгосрочному лечению заболевания.

Ожидается, что сегмент специализированных клиник продемонстрирует самый быстрый среднегодовой темп роста в 21,2% в период с 2025 по 2032 год, чему будет способствовать рост числа центров редких заболеваний, специализирующихся на персонализированном лечении. Эти клиники предоставляют специализированную экспертизу, информируют пациентов и предлагают целевые терапии, улучшая результаты лечения. Расширение сетей по редким заболеваниям, партнерств по уходу на дому и интеграция телемедицины способствует более широкому доступу. Расширенные программы поддержки пациентов, инициативы ранней диагностики и стратегии взаимодействия с лицами, осуществляющими уход, также способствуют быстрому внедрению. Сегмент выигрывает от растущего признания необходимости специализированных центров лечения сложных заболеваний, таких как синдром Слая, что поддерживает его устойчивую траекторию роста.

Региональный анализ рынка синдрома Слая

- Северная Америка доминировала на рынке лечения синдрома Слая с наибольшей долей выручки в 44% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, раннее внедрение новых методов лечения и сильное присутствие ключевых игроков в фармацевтической и биотехнологической сферах.

- Рынок значительно вырос в больницах и амбулаторных лечебных центрах благодаря инновациям в протоколах терапии и решениях для пациентов. Повышение осведомленности о синдроме Слая в сочетании с хорошо развитыми диагностическими возможностями обеспечивает своевременное выявление и лечение пациентов. Специализированные педиатрические центры, отделения инфузионной терапии и службы генетического консультирования способствуют высокому уровню проникновения лечения.

- Доступность ферментозаместительной терапии (ФЗТ) и программ поддерживающей терапии дополнительно укрепляет лидерство региона на рынке. Высокие расходы на здравоохранение, надежное страховое покрытие и проактивные государственные инициативы, направленные на поддержку лечения редких заболеваний, также способствуют дальнейшему росту. Кроме того, сотрудничество между биотехнологическими компаниями и больницами расширяет доступ пациентов к передовым методам лечения, обеспечивая устойчивое доминирование на рынке Северной Америки.

Обзор рынка синдрома Слая в США

Рынок синдрома Слая в США занял наибольшую долю выручки в Северной Америке в 2024 году, чему способствовало быстрое внедрение новых методов лечения и расширение специализированных лечебных центров. Пациенты и лица, осуществляющие уход, все больше отдают приоритет ранней диагностике и персонализированному уходу, что стимулирует спрос на ферментозаместительную терапию и поддерживающие вмешательства. Наличие ведущих биотехнологических компаний, сетей клинических испытаний и надежной инфраструктуры здравоохранения обеспечивает высокую доступность лечения. Инновации в инфузионных протоколах, программах приверженности пациентов и телемедицинском мониторинге способствуют расширению рынка. Кампании по повышению осведомленности и пропагандистские усилия также поощряют своевременное вмешательство, улучшая долгосрочные результаты для пациентов. Интеграция многопрофильных моделей ухода, включая генетическое консультирование и физиотерапию, способствует комплексному ведению. В целом, США продолжают лидировать на североамериканском рынке синдрома Слая как по выручке, так и по терапевтической сложности.

Обзор европейского рынка синдрома Слая

Европейский рынок синдрома Слая, по прогнозам, будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет передовых систем здравоохранения, повышения осведомленности о редких заболеваниях и наличия специализированных лечебных центров. В таких странах, как Германия, Великобритания и Франция, наблюдается более широкое внедрение ферментозаместительной терапии и протоколов поддерживающей терапии. Растущее внимание к реестрам редких заболеваний, программам защиты прав пациентов и нормативно-правовой поддержке способствует улучшению доступа к терапии. Европейские поставщики медицинских услуг делают акцент на ранней диагностике, междисциплинарных подходах к лечению и уходе, ориентированном на пациента, что способствует росту рынка. Урбанизация, рост располагаемых доходов и расширение сети детских и специализированных клиник дополнительно способствуют развитию рынка. Политика возмещения расходов и государственные инициативы, поддерживающие лечение редких заболеваний, также играют важную роль. В регионе наблюдается устойчивый рост числа больниц, специализированных клиник и амбулаторных учреждений, что обеспечивает всесторонний охват пациентов.

Обзор рынка синдрома Слая в Великобритании

Ожидается, что рынок синдрома Слая в Великобритании будет расти заметными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности о редких детских заболеваниях и акцентом на специализированные медицинские решения. Ранняя диагностика и доступ к ферментозаместительной терапии ускоряют внедрение лечения. Инфраструктура здравоохранения в Великобритании, включая специализированные детские центры и программы по редким заболеваниям, способствует эффективному ведению пациентов. Группы поддержки и национальные инициативы по редким заболеваниям поддерживают обучение лиц, осуществляющих уход, и доступность лечения. Наличие клинических испытаний и исследовательского сотрудничества расширяет возможности лечения. Пациенты и врачи все больше внимания уделяют целостному ведению, включая поддерживающую терапию и мониторинг органоспецифических осложнений. Надежная система здравоохранения Великобритании в сочетании с государственными программами возмещения расходов обеспечивает устойчивый рост рынка.

Обзор рынка синдрома Слая в Германии

Ожидается, что рынок лечения синдрома Слая в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать хорошо развитая инфраструктура здравоохранения, высокая осведомленность о редких заболеваниях и доступ к инновационным методам лечения. Больницы и специализированные клиники активно внедряют ферментозаместительную терапию наряду с протоколами поддерживающей терапии. Акцент страны на исследования и разработки в сочетании с инициативами по поддержке пациентов способствует ранней диагностике и улучшению результатов лечения. Страховое покрытие, государственные программы по редким заболеваниям и комплексные программы лечения способствуют широкому внедрению. Междисциплинарный подход, включающий генетическое консультирование, физиотерапию и органоспецифический мониторинг, дополнительно усиливает рост рынка. Акцент Германии на технологические инновации и качество медицинской помощи обеспечивает устойчивый рост как детской, так и взрослой популяции пациентов.

Обзор рынка синдрома Слая в Азиатско-Тихоокеанском регионе

Рынок синдрома Слая в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами CAGR в период с 2025 по 2032 год, что обусловлено ростом доступа к здравоохранению, ростом располагаемых доходов и расширением специализированных лечебных центров в таких странах, как Индия, Китай и Япония. Растущее число детских больниц, инфузионных центров и клиник редких заболеваний способствует улучшению диагностики и лечения пациентов. Правительственные инициативы, направленные на повышение осведомленности о редких заболеваниях, в сочетании с улучшением возмещения расходов на здравоохранение ускоряют внедрение на рынок. Урбанизация и технологический прогресс способствуют более широкой доступности ферментозаместительной терапии и поддерживающего ухода. Присутствие отечественных и многонациональных биотехнологических компаний еще больше повышает доступность терапии. Новые программы поддержки пациентов, услуги телемедицины и возможности клинических испытаний стимулируют региональный рост. Азиатско-Тихоокеанский регион быстро становится ключевым рынком для лечения синдрома Слая из-за сочетания численности пациентов и расширяющейся инфраструктуры здравоохранения.

Обзор рынка синдрома хитрого японского рынка

Рынок лечения синдрома Слая в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения, высокой осведомлённости о редких заболеваниях и растущему спросу на решения для детей и взрослых. Специализированные лечебные центры, сети больниц и отделения инфузионной терапии обеспечивают комплексное лечение пациентов с диагностированным диагнозом. Участие в клинических исследованиях и государственная поддержка методов лечения редких заболеваний дополнительно стимулируют внедрение лечения. Акцент на раннюю диагностику, генетическое консультирование и органоспецифический мониторинг улучшает результаты лечения пациентов. Обучение лиц, осуществляющих уход за больными, защита интересов пациентов и услуги телемедицины способствуют более широкому доступу к терапии. Старение населения Японии и акцент на удобстве и безопасности обуславливают спрос на эффективные, простые в применении методы лечения. Эти факторы в совокупности способствуют устойчивому росту рынка в прогнозируемый период.

Обзор рынка синдрома хитрого Китая

Рынок препаратов для лечения синдрома Слая в Китае в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено расширением доступа к здравоохранению, урбанизацией и повышением осведомленности о редких заболеваниях в стране. Растущее число специализированных детских центров, отделений инфузионной терапии и диагностических служб способствует раннему вмешательству и внедрению терапии. Государственная политика, направленная на стимулирование программ лечения редких заболеваний и возмещения расходов, расширяет доступ пациентов. Рост располагаемых доходов и расходов на здравоохранение способствует повышению доступности лечения. Китайские и международные биотехнологические компании активно расширяют свое присутствие, обеспечивая доступность терапии во всех регионах. Расширение рынка также обусловлено активизацией защиты интересов пациентов, развитием телемедицины и сотрудничеством в области исследований. В целом, Китай становится ведущим рынком для лечения синдрома Слая в Азиатско-Тихоокеанском регионе.

Доля рынка синдрома Слая

Лидерами отрасли «синдрома Слая» в первую очередь являются хорошо зарекомендовавшие себя компании, среди которых:

- Ultragenyx Pharmaceutical Inc. (США)

- REGENXBIO Inc. (США)

- Sangamo Therapeutics (США)

- BioMarin (США)

- Санофи (Франция)

- Genpharm Services (ОАЭ)

- Amicus Therapeutics (США)

Последние события на рынке синдрома Слая

- В 2021 году компания Ultragenyx Pharmaceutical Inc., разработчик вестронидазы альфа (Mepsevii), расширила свою программу клинических исследований для оценки долгосрочных результатов у пациентов с синдромом Слая (МПС VII), уделяя особое внимание безопасности, эффективности и качеству жизни пациентов в разных странах.

- В марте 2022 года было начато многоцентровое наблюдательное исследование для мониторинга долгосрочной эффективности ферментозаместительной терапии (ФЗТ) у пациентов с синдромом Слая, что позволило получить продольную информацию о клиническом прогрессировании и изменениях биомаркеров.

- В апреле 2023 года Программа мониторинга заболевания синдромом Слая (DMP) была расширена в Европе и Северной Америке для оценки реальных реакций пациентов на терапию вестронидазой альфа с целью оптимизации протоколов лечения и улучшения результатов лечения пациентов.

- В июне 2023 года консорциумы по редким заболеваниям опубликовали новые рекомендации, в которых рекомендуется ранняя диагностика и индивидуальные планы лечения для пациентов с синдромом Слая, с акцентом на ферментозаместительную терапию и меры поддерживающей терапии.

- В марте 2025 года на международных конференциях по редким заболеваниям были отмечены продолжающиеся исследования дополнительных методов лечения синдрома Слая, включая трансплантацию гемопоэтических стволовых клеток и новые методы заместительной ферментной терапии, что свидетельствует о растущем внимании к улучшению долгосрочных результатов лечения пациентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.