Global Small Bone And Joint Orthopedic Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.13 Billion

USD

14.92 Billion

2025

2033

USD

8.13 Billion

USD

14.92 Billion

2025

2033

| 2026 –2033 | |

| USD 8.13 Billion | |

| USD 14.92 Billion | |

| % | |

|

Сегментация мирового рынка ортопедических устройств для мелких костей и суставов по типу продукции (устройства для реконструкции плеча, устройства для восстановления локтя, системы фиксации и замены переломов, устройства для стопы и голеностопного сустава, устройства внешней фиксации, пластины и винты, протезы суставов и другие), применению (стопа и кисть), конечным пользователям (больницы, клиники и амбулаторные хирургические центры) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка ортопедических устройств для мелких костей и суставов

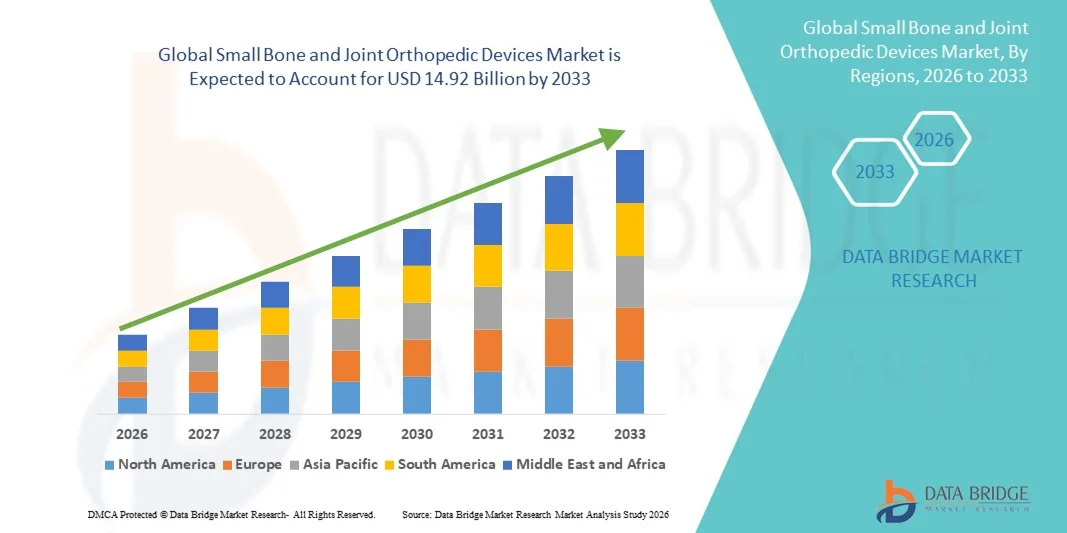

- Объем мирового рынка ортопедических устройств для мелких костей и суставов в 2025 году оценивался в 8,13 млрд долларов США и, как ожидается, достигнет 14,92 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,89% в течение прогнозируемого периода.

- Рост рынка обусловлен главным образом увеличением распространенности заболеваний опорно-двигательного аппарата, переломов и травм суставов, а также достижениями в области малоинвазивных хирургических методов и имплантационных технологий.

- Кроме того, рост численности пожилого населения, повышение осведомленности о возможностях ранней диагностики и лечения, а также спрос на более быстрые решения для восстановления позиционируют небольшие ортопедические устройства для костей и суставов как незаменимые инструменты в современной ортопедической практике. В совокупности эти факторы способствуют внедрению данных устройств, поддерживая тем самым активное расширение рынка.

Анализ рынка ортопедических устройств для мелких костей и суставов

- Небольшие ортопедические устройства для костей и суставов, включая пластины, винты, штифты и системы фиксации, становятся все более важными для лечения переломов, деформаций и травм суставов как верхних, так и нижних конечностей, обеспечивая улучшенные результаты хирургического лечения, более быстрое выздоровление и повышение мобильности пациентов.

- Растущий спрос на эти устройства обусловлен прежде всего увеличением распространенности заболеваний опорно-двигательного аппарата, переломов в результате несчастных случаев и спортивных травм, а также все более широким применением малоинвазивных хирургических процедур, которые сокращают время восстановления и количество осложнений.

- Северная Америка доминировала на рынке ортопедических устройств для лечения мелких костей и суставов, занимая наибольшую долю выручки в 38,5% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, высокие расходы на здравоохранение и сильное присутствие ведущих производителей ортопедических устройств. В США наблюдался существенный рост числа операций на мелких костях и суставах, особенно среди пожилых людей и пациентов с травмами, чему способствовали технологические инновации и внедрение имплантатов, напечатанных на 3D-принтере, и хирургических операций с использованием навигации.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ортопедических изделий для мелких костей и суставов в течение прогнозируемого периода благодаря увеличению числа ортопедических травм, повышению осведомленности о здравоохранении и расширению больничной инфраструктуры в развивающихся странах, таких как Китай и Индия.

- В сегменте ортопедических устройств для мелких костей и суставов сегмент пластин и винтов доминировал, занимая 41,7% рынка в 2025 году, что объясняется их доказанной эффективностью, универсальностью и простотой использования для стабилизации переломов и ускорения заживления костей.

Обзор отчета и сегментация рынка ортопедических устройств для мелких костей и суставов.

|

Атрибуты |

Ключевые аспекты рынка ортопедических устройств для мелких костей и суставов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка ортопедических устройств для мелких костей и суставов.

Инновации в области 3D-печати и имплантатов, изготовленных с учетом индивидуальных особенностей пациента.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке ортопедических изделий для мелких костей и суставов является растущее внедрение имплантатов, изготовленных с помощью 3D-печати и с учетом индивидуальных особенностей пациента, что позволяет создавать персонализированные хирургические решения и улучшать клинические результаты.

- Например, компания Medartis разработала напечатанные на 3D-принтере небольшие костные пластины, адаптированные к анатомии пациента, что улучшает их посадку, сокращает время операции и способствует более быстрому заживлению. Аналогичным образом, имплантаты Stryker, подобранные под индивидуальные особенности пациента, позволяют точно восстанавливать сложные дефекты костей и суставов.

- Передовые технологии визуализации и CAD/CAM, интегрированные с 3D-печатью, позволяют хирургам предварительно планировать процедуры, моделировать результаты и оптимизировать конструкцию имплантатов для каждого пациента, минимизируя интраоперационные корректировки и повышая точность хирургического вмешательства.

- Тенденция к персонализированным ортопедическим решениям стимулирует инвестиции в исследования и разработки в области аддитивного производства, биоматериалов и программного обеспечения для планирования хирургических операций, что приводит к созданию более точных, долговечных и биосовместимых имплантатов.

- Эта инновация меняет ожидания хирургов и пациентов в отношении ортопедической помощи, поскольку персонализированные имплантаты обеспечивают лучшее функциональное восстановление, снижение числа осложнений и улучшение долгосрочных результатов. Вследствие этого такие компании, как DePuy Synthes, расширяют свой портфель индивидуальных фиксирующих устройств и имплантатов для малых суставов, чтобы удовлетворить растущий спрос.

- Спрос на изготовленные с помощью 3D-печати ортопедические имплантаты, адаптированные под конкретного пациента, быстро растет в больницах и специализированных ортопедических центрах, поскольку врачи и пациенты отдают приоритет индивидуальным решениям при сложных переломах и реконструкции суставов.

- Растущее сотрудничество между производителями ортопедических изделий и научно-исследовательскими учреждениями ускоряет разработку биоактивных и рассасывающихся имплантатов, которые улучшают заживление костей и снижают риск долгосрочных осложнений.

Динамика рынка ортопедических устройств для мелких костей и суставов

Водитель

Увеличение распространенности заболеваний опорно-двигательного аппарата и переломов.

- Рост числа переломов, травм и заболеваний опорно-двигательного аппарата во всех возрастных группах является основной причиной расширения использования ортопедических устройств для фиксации мелких костей и суставов. Например, в марте 2025 года компания Smith & Nephew сообщила об увеличении числа операций по поводу переломов дистального отдела лучевой кости в Северной Америке, что подчеркивает растущую потребность в передовых системах фиксации для улучшения результатов лечения пациентов.

- Пациенты и врачи все чаще стремятся к малоинвазивным процедурам, которые сокращают время операции, пребывание в больнице и продолжительность реабилитации, что создает высокий спрос на инновационные пластины, винты и фиксирующие устройства.

- Старение населения, сопровождающееся дегенеративными заболеваниями суставов и остеопорозом, еще больше способствует расширению рынка, поскольку пожилым пациентам часто требуются специализированные имплантаты для стабилизации мелких костей и суставов.

- Больницы и ортопедические центры модернизируют хирургические отделения и внедряют передовые устройства для лечения переломов и реконструкции суставов, делая эти устройства неотъемлемой частью современной ортопедической помощи.

- Рост числа спортивных травм и травм высокой интенсивности среди молодежи увеличивает спрос на долговечные и надежные ортопедические устройства, обеспечивающие быстрое выздоровление и возвращение к активной жизни.

- Правительственные инициативы и страховое покрытие ортопедических процедур в ключевых регионах способствуют более широкому внедрению современных устройств для лечения мелких костей и суставов, особенно на развитых рынках.

Сдержанность/Вызов

High Cost and Regulatory Approval Complexity

- The high cost of advanced small bone and joint orthopedic devices, particularly patient-specific and 3D-printed implants, poses a significant challenge for adoption in cost-sensitive markets

- For instance, customized implants from companies such as DePuy Synthes or Stryker can be significantly more expensive than standard plates and screws, limiting their accessibility in emerging economies

- Stringent regulatory requirements and lengthy approval processes for new orthopedic devices add complexity and delay market entry, increasing development costs and impacting ROI for manufacturers

- In addition, the need for surgeon training and adaptation to novel surgical systems can hinder widespread adoption of new technologies in smaller hospitals or clinics

- Overcoming these challenges through cost optimization, simplified regulatory pathways, and enhanced surgeon training programs will be crucial for sustained market growth

- Limited awareness among patients and some healthcare providers regarding advanced fixation techniques can slow adoption, particularly in rural or underserved regions

- Supply chain disruptions or raw material shortages for specialized implants can temporarily affect product availability and impact market growth in certain regions

Small Bone and Joint Orthopedic Devices Market Scope

The market is segmented on the basis of product type, application, and end user.

- By Product Type

On the basis of product type, the market is segmented into shoulder reconstruction devices, elbow repair devices, fracture fixation and replacement systems, foot and ankle devices, external fixation devices, plates and screws, joint prosthesis, and others. The plates and screws segment dominated the market with the largest market revenue share of 41.7% in 2025, driven by their proven effectiveness in stabilizing fractures and facilitating bone healing. Surgeons often prefer plates and screws due to their versatility across small bones and joints, ease of intraoperative handling, and compatibility with minimally invasive techniques. The segment also benefits from continuous innovations, including locking plates and bioresorbable screws, which enhance surgical outcomes and reduce post-operative complications. In addition, plates and screws are widely used in both trauma and elective orthopedic procedures, supporting consistent demand across hospitals and clinics. Their established clinical track record and broad availability make them a standard choice for fracture fixation, contributing to their dominance in the market.

Ожидается, что сегмент протезирования суставов продемонстрирует самый быстрый темп роста в течение прогнозируемого периода, чему способствуют растущая распространенность дегенеративных заболеваний суставов и увеличение числа операций по замене суставов в развивающихся регионах. Достижения в области биоматериалов, модульных конструкций и протезов, изготовленных с учетом индивидуальных особенностей пациента, улучшают функциональные результаты и увеличивают срок службы имплантатов. Рост сегмента также поддерживается повышением осведомленности пациентов и хирургов о раннем вмешательстве при заболеваниях суставов, что расширяет круг потенциальных кандидатов. Кроме того, усовершенствованные хирургические методы, включая роботизированные и малоинвазивные операции по замене суставов, способствуют увеличению использования протезных имплантатов. Рост численности пожилого населения и увеличение расходов на здравоохранение в развитых странах еще больше подпитывают спрос на протезы суставов.

- По заявлению

В зависимости от области применения рынок сегментируется на стопу и кисть. Сегмент кисти доминировал на рынке в 2025 году, в основном из-за высокой частоты переломов, повреждений сухожилий и деформаций суставов верхних конечностей. Операции на кисти часто требуют точных и деликатных фиксирующих устройств, включая специализированные пластины, винты и внешние фиксаторы, которые способствуют функциональному восстановлению и подвижности. Хирурги предпочитают современные устройства для небольших костей для реконструкции кисти из-за их совместимости с малоинвазивными методами и способности поддерживать анатомическое выравнивание. Кроме того, спрос на ортопедические процедуры на кисти растет в связи с увеличением числа производственных травм, спортивных травм и повышением осведомленности о раннем вмешательстве для предотвращения долгосрочной инвалидности. Больницы и специализированные ортопедические центры все чаще инвестируют в устройства для реконструкции кисти, что еще больше укрепляет доминирование этого сегмента.

Ожидается, что сегмент стопы продемонстрирует самый быстрый рост в течение прогнозируемого периода, обусловленный увеличением распространенности травм стопы и голеностопного сустава, осложнений диабетической стопы и спортивных травм. Передовые системы фиксации, пластины и протезы для стопы позволяют точно корректировать деформации и ускорять послеоперационное восстановление. Рост численности пожилого населения и увеличение участия в любительском и профессиональном спорте способствуют увеличению частоты переломов и дегенерации суставов стопы. Рост сегмента также поддерживается технологическими инновациями в малоинвазивной хирургии стопы и улучшенными имплантационными материалами. Расширение инфраструктуры ортопедической помощи и растущая осведомленность о мобильности и функциональной реабилитации еще больше способствуют внедрению новых методов в сегменте стопы.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, клиники и амбулаторные хирургические центры (АСЦ). Сегмент больниц доминировал на рынке в 2025 году благодаря наличию современных хирургических отделений, квалифицированных ортопедических хирургов и комплексных услуг послеоперационного ухода. Больницы часто занимаются лечением сложных переломов и реконструкцией суставов, требующих специализированных устройств, что делает их основными покупателями ортопедических изделий для мелких костей и суставов. Крупные больницы также обладают большей покупательной способностью и развитой сетью поставок, что позволяет им осуществлять оптовые закупки ортопедических имплантатов и инструментов. Сегмент выигрывает от роста числа травм, старения населения и увеличения количества плановых ортопедических операций, что поддерживает высокий спрос на современные устройства. Кроме того, больницы являются первыми, кто внедряет инновационные имплантаты, такие как индивидуальные пластины и протезы, напечатанные на 3D-принтере, что укрепляет их доминирующее положение на рынке.

Ожидается, что сегмент амбулаторных хирургических центров (АСЦ) продемонстрирует самый быстрый темп роста в течение прогнозируемого периода, чему способствует растущая популярность амбулаторных процедур и малоинвазивных операций. АСЦ обеспечивают экономически эффективное и удобное лечение пациентов, нуждающихся в фиксации переломов или операциях на мелких суставах, без длительного пребывания в больнице. Растущая осведомленность пациентов и страховых компаний о преимуществах амбулаторных операций, в сочетании с расширением сети ортопедических АСЦ в развитых и развивающихся регионах, стимулирует их внедрение. Переход к амбулаторным хирургическим процедурам побуждает производителей разрабатывать компактные, простые в использовании устройства, подходящие для АСЦ. Кроме того, АСЦ все чаще инвестируют в передовые хирургические инструменты и имплантаты, создавая новые возможности для производителей ортопедических устройств.

Региональный анализ рынка ортопедических устройств для мелких костей и суставов.

- Северная Америка доминировала на рынке ортопедических изделий для мелких костей и суставов, занимая наибольшую долю выручки в 38,5% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, высокие расходы на здравоохранение и сильное присутствие ведущих производителей ортопедических изделий.

- Наличие в регионе ведущих производителей ортопедических изделий, а также постоянные технологические инновации, такие как имплантаты, напечатанные на 3D-принтере, хирургия с использованием навигации и малоинвазивные системы фиксации, способствуют их внедрению как в травматологической, так и в плановой хирургии.

- Хирурги в Северной Америке отдают предпочтение современным пластинам, винтам и суставным протезам благодаря их надежности, доказанной клинической эффективности и совместимости с современными хирургическими методиками, что обеспечивает их повсеместное использование в больницах и специализированных ортопедических центрах.

Анализ рынка ортопедических устройств для мелких костей и суставов в США

The U.S. small bone and joint orthopedic devices market captured the largest revenue share of 37% in 2025 within North America, driven by advanced healthcare infrastructure, high patient awareness, and a strong network of hospitals and orthopedic centers. The rising prevalence of fractures, sports injuries, and musculoskeletal disorders is fueling demand for innovative fixation systems, plates, screws, and joint prostheses. Growing adoption of minimally invasive and patient-specific surgical solutions, including 3D-printed implants and navigation-assisted procedures, further propels market growth. Moreover, favorable reimbursement policies, government initiatives for orthopedic care, and high healthcare expenditure are supporting market expansion. The increasing geriatric population, coupled with higher expectations for post-surgical recovery and mobility, is also contributing to strong adoption of advanced small bone and joint devices.

Europe Small Bone and Joint Orthopedic Devices Market Insight

The Europe small bone and joint orthopedic devices market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by the increasing incidence of fractures, degenerative joint conditions, and trauma cases. Rising awareness of advanced orthopedic solutions, coupled with urbanization and expansion of healthcare infrastructure, is fostering adoption of surgical fixation devices, joint prostheses, and external fixation systems. The market benefits from a strong presence of established orthopedic manufacturers and technological collaborations with research institutions, enabling access to patient-specific and bioresorbable implants. European healthcare systems are increasingly integrating minimally invasive and robotic-assisted procedures, enhancing clinical outcomes. Furthermore, the adoption of small bone and joint devices spans hospitals, specialty clinics, and ambulatory surgical centers, supporting steady market growth.

U.K. Small Bone and Joint Orthopedic Devices Market Insight

The U.K. small bone and joint orthopedic devices market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by the rising trend of orthopedic surgeries, including fracture repair and joint reconstruction. Increasing awareness of innovative fixation technologies, 3D-printed implants, and modular prostheses is encouraging surgeons and hospitals to adopt advanced solutions. In addition, the prevalence of sports-related injuries, osteoporosis, and degenerative joint conditions among the aging population is boosting demand. The U.K.’s robust healthcare infrastructure, combined with favorable insurance coverage and patient access to orthopedic care, further supports market expansion. Hospitals and specialized orthopedic centers are investing in modern surgical tools and implants, strengthening market penetration.

Germany Small Bone and Joint Orthopedic Devices Market Insight

The Germany small bone and joint orthopedic devices market is expected to expand at a considerable CAGR during the forecast period, fueled by high awareness of orthopedic health, advanced surgical techniques, and strong healthcare infrastructure. Germany’s emphasis on innovation, research, and sustainability promotes the adoption of patient-specific implants, minimally invasive fixation systems, and bioresorbable devices. Surgeons are increasingly utilizing navigation-assisted and robotic-assisted procedures for precise implant placement, driving demand for advanced small bone and joint devices. The market growth is further supported by the high prevalence of fractures, degenerative joint diseases, and trauma-related injuries. Integration of orthopedic devices with hospital surgical systems and the presence of leading manufacturers enhance accessibility and adoption across both public and private healthcare facilities.

Asia-Pacific Small Bone and Joint Orthopedic Devices Market Insight

The Asia-Pacific small bone and joint orthopedic devices market is poised to grow at the fastest CAGR of 22% during the forecast period of 2026 to 2033, driven by rising incidence of orthopedic injuries, sports trauma, and age-related musculoskeletal disorders. Rapid urbanization, expanding healthcare infrastructure, and increasing disposable incomes are accelerating adoption of advanced fixation systems, joint prostheses, and 3D-printed implants in countries such as China, India, and Japan. Government initiatives promoting digital healthcare and orthopedic care are further supporting market expansion. Moreover, the region’s emergence as a manufacturing hub for orthopedic devices enhances affordability and accessibility. Hospitals, specialty orthopedic centers, and ambulatory surgical centers are increasingly investing in modern surgical tools and implants to meet growing clinical demand.

Japan Small Bone and Joint Orthopedic Devices Market Insight

The Japan small bone and joint orthopedic devices market is gaining momentum due to the country’s aging population, high awareness of advanced healthcare solutions, and rising demand for minimally invasive procedures. Surgeons are increasingly adopting patient-specific implants, modular prostheses, and external fixation systems for small bone and joint reconstruction. The Japanese market emphasizes functional recovery, precision, and post-surgical rehabilitation, driving demand for technologically advanced orthopedic devices. Integration of orthopedic devices with hospital surgical systems and high-quality manufacturing standards further supports growth. In addition, the prevalence of sports injuries and degenerative joint disorders contributes to sustained adoption in both residential and commercial healthcare settings.

India Small Bone and Joint Orthopedic Devices Market Insight

В 2025 году рынок ортопедических изделий для лечения мелких костей и суставов в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется ростом среднего класса в стране, увеличением числа переломов и травм опорно-двигательного аппарата, а также повышением осведомленности о вопросах здравоохранения. Расширение сети больниц, специализированных клиник и амбулаторных хирургических центров стимулирует внедрение пластин, винтов, протезов и устройств внешней фиксации. Государственные инициативы в области цифрового и ортопедического здравоохранения в сочетании с растущей урбанизацией и увеличением располагаемых доходов способствуют доступу к передовым хирургическим решениям. Доступность экономически эффективных имплантатов, рост внутреннего производства и растущее предпочтение пациентов к малоинвазивным процедурам и быстрому восстановлению являются ключевыми факторами, стимулирующими рост рынка.

Доля рынка ортопедических устройств для мелких костей и суставов

В отрасли производства ортопедических изделий для мелких костей и суставов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Страйкер (США)

- Arthrex, Inc. (США)

- Zimmer Biomet (США)

- Smith+Nephew (Великобритания)

- Корпорация CONMED (США)

- Acumed (США)

- Компания MicroPort Scientific Corporation (Китай)

- OsteoMed LP (США)

- Treace Medical Concepts, Inc. (США)

- Orthofix Medical Inc. (США)

- Meril Life Sciences (Индия)

- DJO, LLC (США)

- Оссур (Исландия)

- NuVasive, Inc. (США)

- Conventus Orthopaedics, Inc. (США)

- CERAVER (Франция)

- Nutek Orthopaedics (США)

- B. Braun SE (Германия)

- Tecomet, Inc. (США)

Какие последние тенденции наблюдаются на мировом рынке ортопедических устройств для мелких костей и суставов?

- В октябре 2025 года компания Onkos Surgical получила разрешение FDA на свой проксимальный большеберцовый имплантат ELEOS, использующий антибактериальную технологию NanoCept, обеспечивающую проактивную защиту от бактериального загрязнения при сложных операциях по сохранению конечностей и ортопедической реконструкции — значительное достижение в борьбе с инфекциями в области хирургического вмешательства.

- В октябре 2025 года компания OrthoPediatrics Corp. получила разрешение FDA 510(k) на свою платформу для фиксации переломов мелких костей в детской ортопедической хирургии. Платформа включает в себя несколько конфигураций пластин и винтов, специально разработанных с учетом анатомии маленьких пациентов, что повышает стабилизацию и снижает количество осложнений, связанных с имплантатами, при лечении переломов у детей.

- В марте 2025 года на ежегодной конференции Американской академии ортопедических хирургов (AAOS) компания Johnson & Johnson MedTech представила ряд инноваций в области цифровой ортопедии, включая имплантаты нового поколения и хирургические технологии, основанные на данных, для реконструкции суставов, лечения травм, заболеваний конечностей и многого другого, что свидетельствует о расширении возможностей для высокоточной ортопедической помощи.

- В январе 2025 года компания Zimmer Biomet договорилась о приобретении Paragon 28 примерно за 1,1 миллиарда долларов США. Этот шаг позволит значительно расширить ассортимент ортопедических имплантатов для мелких костей и суставов, особенно в сегментах стопы и голеностопного сустава, переломов, травм и эндопротезирования суставов, а также укрепить линейку хирургических инструментов компании по всему миру.

- В июне 2024 года компания Orthoíx Medical Inc. объявила о получении разрешения FDA США по процедуре 510(k) на свой телескопический гвоздь Rodeo™, инновационный ортопедический имплантат, предназначенный для лечения деформаций и переломов у пациентов с несовершенным остеогенезом (НО). Телескопический гвоздь стабилизирует конечность, одновременно учитывая естественный рост кости, решая биомеханические и процедурные проблемы, связанные с существующими системами стержней для лечения НО.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.