Global Spinal Implants Surgical Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

12.80 Billion

USD

20.56 Billion

2024

2032

USD

12.80 Billion

USD

20.56 Billion

2024

2032

| 2025 –2032 | |

| USD 12.80 Billion | |

| USD 20.56 Billion | |

| % | |

|

Сегментация мирового рынка спинальных имплантатов и хирургических устройств по типу (открытая хирургия и минимально инвазивная хирургия), технологии (технология сращения и фиксации, лечение компрессионных переломов позвонков, технологии сохранения движения и декомпрессия позвоночника), продукту (устройства для сращения позвонков, биопрепараты для позвоночника, устройства для лечения компрессионных переломов позвонков, устройства без сращения и стимуляторы роста позвоночника) — тенденции отрасли и прогноз до 2032 г.

Объем рынка спинальных имплантатов и хирургических устройств

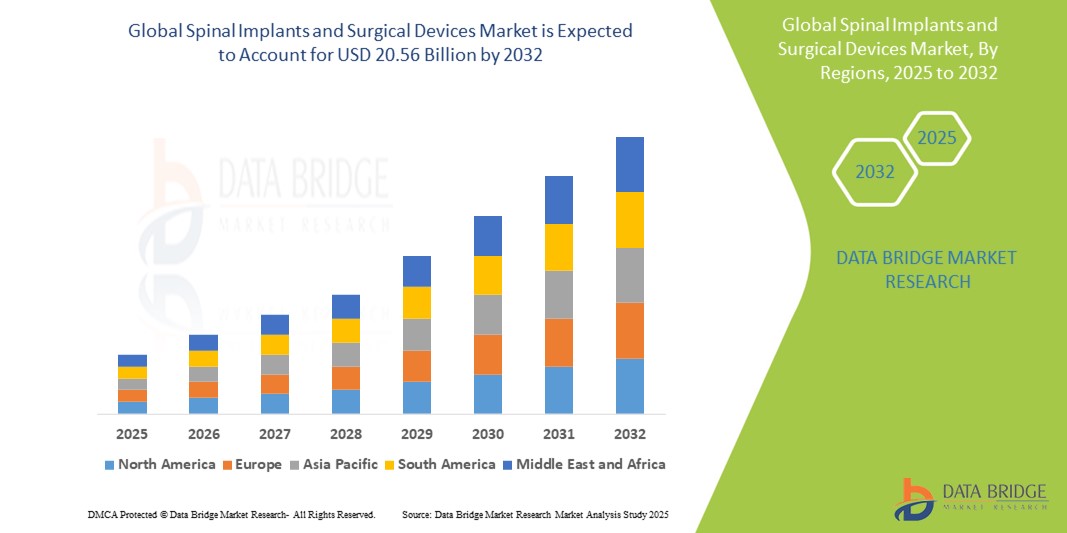

- Объем мирового рынка спинальных имплантатов и хирургических устройств оценивался в 12,80 млрд долларов США в 2024 году и, как ожидается , достигнет 20,56 млрд долларов США к 2032 году при среднегодовом темпе роста 6,10% в течение прогнозируемого периода.

- Этот рост обусловлен такими факторами, как растущая распространенность заболеваний позвоночника, увеличение численности гериатрического населения, достижения в области минимально инвазивных хирургических методов и растущий спрос на устройства для спондилодеза и не спондилодеза.

Анализ рынка спинальных имплантатов и хирургических устройств

- Спинальные имплантаты и хирургические устройства используются для лечения заболеваний позвоночника, таких как дегенеративное заболевание межпозвоночных дисков, сколиоз , стеноз позвоночного канала и переломы, обеспечивая стабильность и облегчая сращение позвонков или сохранение движения.

- Спрос на эти устройства в значительной степени обусловлен ростом заболеваемости позвоночника, старением населения, а также технологическими достижениями в области имплантационных материалов и минимально инвазивных процедур.

- Ожидается, что Северная Америка будет доминировать на рынке спинальных имплантатов и хирургических устройств с долей рынка 48,8% благодаря хорошо развитой инфраструктуре здравоохранения, высокому спросу на передовые методы лечения позвоночника и широкому внедрению инновационных технологий, таких как малоинвазивная хирургия и роботизированные процедуры.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке спинальных имплантатов и хирургических устройств с долей рынка 20,45% в течение прогнозируемого периода за счет улучшения инфраструктуры здравоохранения, быстрого старения населения и роста заболеваемости заболеваниями позвоночника.

- Ожидается, что сегмент устройств для спондилодеза будет доминировать на рынке с долей рынка 58,9% благодаря его широкому использованию при лечении хронических и дегенеративных заболеваний позвоночника, таких как спондилолистез и грыжи межпозвоночных дисков.

Отчет о сфере применения и сегментации рынка спинальных имплантатов и хирургических устройств

|

Атрибуты |

Спинальные имплантаты и хирургические устройства. Ключевые сведения о рынке |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка спинальных имплантатов и хирургических устройств

«Технологические достижения в области малоинвазивной хирургии позвоночника (MISS) и интеллектуальных имплантатов»

- Одной из заметных тенденций на рынке спинальных имплантатов и хирургических устройств является быстрое развитие малоинвазивных методов хирургии позвоночника и появление интеллектуальных имплантатов с датчиками.

- Эти инновации снижают хирургическую травму, минимизируют сроки пребывания в больнице и позволяют в режиме реального времени контролировать заживление позвоночника и эффективность имплантатов, что значительно улучшает клинические результаты.

- Например, интеллектуальные спинальные имплантаты, оснащенные беспроводными датчиками, могут передавать данные о нагрузке, деформации и ходе сращения, что позволяет хирургам принимать своевременные, обоснованные послеоперационные решения, что особенно ценно в сложных случаях сращения и коррекции деформаций.

- Эти технологические прорывы меняют практику хирургии позвоночника, сокращают время восстановления и стимулируют спрос на спинальные имплантаты и хирургические системы нового поколения.

Динамика рынка спинальных имплантатов и хирургических устройств

Водитель

«Рост заболеваемости заболеваниями позвоночника и старение населения»

- Растущая заболеваемость заболеваниями позвоночника, такими как дегенеративное заболевание межпозвоночных дисков, грыжи межпозвоночных дисков, сколиоз и стеноз позвоночного канала, является основным фактором, определяющим развитие рынка спинальных имплантатов и хирургических устройств.

- В связи со старением населения мира увеличивается распространенность дегенерации опорно-двигательного аппарата и хронических болей в спине, особенно среди пожилых людей, которые более подвержены заболеваниям позвоночника, требующим хирургического вмешательства.

- По мере роста спроса на эффективное лечение позвоночника растет и потребность в современных спинальных имплантатах и хирургических системах для улучшения мобильности пациентов и качества жизни.

Например,

- По данным исследования глобального бремени болезней 2021 года, боль в пояснице остается основной причиной инвалидности во всем мире, особенно среди пожилых людей, что увеличивает потребность в операциях на позвоночнике и поддерживающих имплантационных технологиях.

- В связи с растущим бременем заболеваний позвоночника и старением населения спрос на спинальные имплантаты и хирургические устройства продолжает расти, что способствует расширению рынка.

Возможность

«Интеграция искусственного интеллекта и робототехники в хирургии позвоночника»

- Интеграция искусственного интеллекта (ИИ) и робототехники в хирургию позвоночника создает значительные возможности за счет повышения точности хирургических операций, снижения частоты осложнений и улучшения результатов лечения пациентов.

- Алгоритмы ИИ могут поддерживать предоперационное планирование, анализируя данные визуализации, чтобы рекомендовать оптимальное размещение имплантата, в то время как роботизированные системы могут помочь в выполнении сложных процедур с большей точностью и стабильностью.

- Эти технологии не только сокращают продолжительность операции, но и уменьшают воздействие радиации и время послеоперационного восстановления, делая операции на позвоночнике более безопасными и эффективными.

Например,

- В сентябре 2023 года в исследовании, опубликованном в журнале Journal of Neurosurgery: Spine, сообщалось, что роботизированная спинальная хирургия в сочетании с навигационными системами на основе искусственного интеллекта привела к снижению хирургических ошибок на 30% и повышению точности установки имплантатов на 25%, особенно при минимально инвазивных процедурах.

- Внедрение искусственного интеллекта и робототехники в операции на позвоночнике призвано трансформировать хирургическую практику, предлагая масштабируемые решения для персонализированного ухода за позвоночником и стимулируя рост рынка за счет технологических инноваций.

Сдержанность/Вызов

«Высокая стоимость спинальных имплантатов и хирургических процедур ограничивает доступность»

- Высокая стоимость спинальных имплантатов и хирургических процедур представляет собой серьезную проблему, особенно в странах с низким и средним уровнем дохода, где бюджеты здравоохранения и страховое покрытие часто ограничены.

- Современные спинальные имплантаты, навигационные системы и роботизированные хирургические инструменты могут стоить десятки тысяч долларов, что значительно увеличивает общую стоимость лечения и расходы больницы.

- Это финансовое бремя может ограничить доступ пациентов и помешать небольшим медицинским учреждениям внедрять новые технологии, что приведет к региональным различиям в лечении заболеваний позвоночника и задержке внедрения инноваций.

Например,

- Согласно отчету Международного общества по развитию хирургии позвоночника (ISASS) за апрель 2024 года, средняя стоимость операции по сращению позвоночника в США может превышать 80 000 долларов США, при этом имплантаты и хирургические инструменты составляют значительную часть общей стоимости. Этот ценовой барьер часто приводит к задержке лечения или использованию устаревших хирургических методов.

- Следовательно, высокая стоимость спинальных имплантатов и процедур может препятствовать проникновению на рынок, замедлять темпы внедрения передовых технологий и способствовать неравному доступу к качественной спинальной помощи в разных регионах.

Сфера рынка спинальных имплантатов и хирургических устройств

Рынок сегментирован по типу, технологии, продукту.

|

Сегментация |

Субсегментация |

|

По типу |

|

|

По технологии |

|

|

По продукту |

|

Ожидается, что в 2025 году устройства для спондилодеза будут доминировать на рынке, занимая самую большую долю в сегменте продукции.

Ожидается, что сегмент устройств для спондилодеза будет доминировать на рынке спинальных имплантатов и хирургических устройств с наибольшей долей в 58,9% в 2025 году из-за его широкого использования при лечении хронических и дегенеративных заболеваний позвоночника, таких как спондилолистез и грыжи межпозвоночных дисков. Эффективность процедуры в обеспечении долгосрочной стабильности позвоночника и облегчении боли способствует ее широкому внедрению. Кроме того, достижения в области биоматериалов и минимально инвазивных методов спондилодеза улучшают результаты лечения пациентов и сокращают время восстановления, что еще больше повышает спрос на рынке.

Ожидается, что открытая хирургия составит наибольшую долю на рынке в прогнозируемый период.

Ожидается, что в 2025 году сегмент открытой хирургии будет доминировать на рынке с наибольшей долей рынка в 56,8% благодаря своей доказанной клинической эффективности и широкому признанию среди хирургов для сложных спинальных процедур. Он обеспечивает прямую визуализацию и доступ к позвоночнику, что имеет решающее значение в случаях, связанных с серьезными деформациями или травмами. Несмотря на рост минимально инвазивных методов, открытая хирургия остается предпочтительным подходом для лечения сложных спинальных заболеваний, особенно у пожилых или пациентов с высоким риском.

Региональный анализ рынка спинальных имплантатов и хирургических устройств

«Северная Америка занимает самую большую долю на рынке спинальных имплантатов и хирургических устройств»

- Северная Америка доминирует на рынке спинальных имплантатов и хирургических устройств с долей рынка, оцениваемой в 48,8% , что обусловлено хорошо развитой инфраструктурой здравоохранения, высоким спросом на передовые методы лечения позвоночника и широким внедрением инновационных технологий, таких как малоинвазивная хирургия и роботизированные процедуры.

- Доля США на рынке составляет 58% благодаря высокой распространенности заболеваний позвоночника, росту расходов на здравоохранение и присутствию основных игроков на рынке, активно участвующих в разработке инновационных продуктов и клинических испытаниях.

- Благоприятная политика возмещения расходов, большое количество операций на позвоночнике, проводимых ежегодно, и обширные инвестиции в НИОКР со стороны ведущих компаний в области ортопедии и лечения позвоночника также способствуют лидерству на рынке в регионе.

- Кроме того, рост осведомленности о здоровье позвоночника, ранняя диагностика и высокий спрос на технологии сохранения движения, такие как искусственные диски, способствуют росту по всей Северной Америке.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста на рынке спинальных имплантатов и хирургических устройств»

- Ожидается, что в Азиатско-Тихоокеанском регионе будут наблюдаться самые высокие темпы роста рынка спинальных имплантатов и хирургических устройств с долей рынка 20,45%, что обусловлено быстрым расширением инфраструктуры здравоохранения, повышением осведомленности о здоровье глаз и увеличением объемов хирургических операций.

- Такие страны, как Китай, Индия и Япония, становятся основными участниками этого процесса благодаря растущему среднему классу населения, растущему спросу на сложные операции на позвоночнике и более широкому доступу к здравоохранению.

- Япония, известная своим технологическим опытом, продолжает лидировать во внедрении высокоточных хирургических инструментов и интеллектуальных имплантатов, укрепляя свою роль ключевого рынка в регионе.

- По прогнозам, в Индии будет зарегистрирован самый высокий среднегодовой темп роста в 8,8% на рынке спинальных имплантатов и хирургических устройств, чему будут способствовать правительственные инициативы по модернизации здравоохранения, всплеск случаев травм позвоночника и растущее число обученных хирургов-ортопедов, применяющих минимально инвазивные методы.

Доля рынка спинальных имплантатов и хирургических устройств

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Медтроник (США)

- Страйкер (США)

- Zimmer Biomet (США)

- Globus Medical (США)

- Exactech, Inc. (США)

- Orthofix Medical Inc. (США)

- ATEC Spine, Inc. (США)

- Корпорация Integra LifeSciences (США)

- NORMAN NOBLE, INC (США)

- XTANT MEDICAL (США)

- Spine Wave, Inc. (США)

- Captiva Spine, Inc (США)

- Венцель Спайн (США)

- Jayon Implants (Индия)

- Tecomet, Inc. (США)

- SINTX Technologies, Inc (США)

- Эбботт (США)

- Бостонская научная корпорация (США)

- GPC Medical Ltd. (Индия)

Последние разработки на мировом рынке спинальных имплантатов и хирургических устройств

- В январе 2025 года Stryker объявила о приобретении Inari Medical за 4,9 млрд долларов США. Inari специализируется на устройствах для лечения венозных заболеваний, и это приобретение, как ожидается, расширит портфель Stryker в области лечения периферических сосудов.

- В сентябре 2024 года компания Medtronic расширила свою экосистему хирургии позвоночника AiBLE, интегрировав роботизированную систему наведения Mazor с программным обеспечением 5.1, что сделало ее первой роботизированной системой для позвоночника, которая объединяет ИИ, резку кости и доставку трансплантата. Это достижение улучшает предоперационное и интраоперационное планирование, повышая точность хирургического вмешательства и результаты для пациентов

- В октябре 2023 года Stryker выпустила Monterey AL Interbody System — передний поясничный межтеловой имплантат, напечатанный на 3D-принтере. Это дополнение к растущему портфолио межтеловых устройств Stryker, напечатанных на 3D-принтере, призвано обеспечить улучшенную индивидуализацию и биосовместимость, что приводит к лучшим результатам для пациентов и сокращению времени восстановления.

- В ноябре 2023 года компания Spinal Elements объявила о полном коммерческом выпуске своего портфолио Ventana 3D-Printed Interbody. Портфолио включает Ventana C Anterior Cervical Interbody System, Ventana P/T Posterior Lumbar Interbody System и Ventana L Lateral Lumbar Interbody System. Эти инновации являются частью платформы MIS Ultra компании, ориентированной на минимально инвазивные хирургические решения.

- В августе 2023 года Globus Medical завершила слияние с NuVasive Inc., создав объединенную организацию, которая предлагает одно из самых комплексных решений в области костно-мышечной хирургии в отрасли. Ожидается, что это слияние будет способствовать технологическому прогрессу во всем спектре услуг

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.