Global Stem Cell And Gene Therapy Biological Testing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.99 Billion

USD

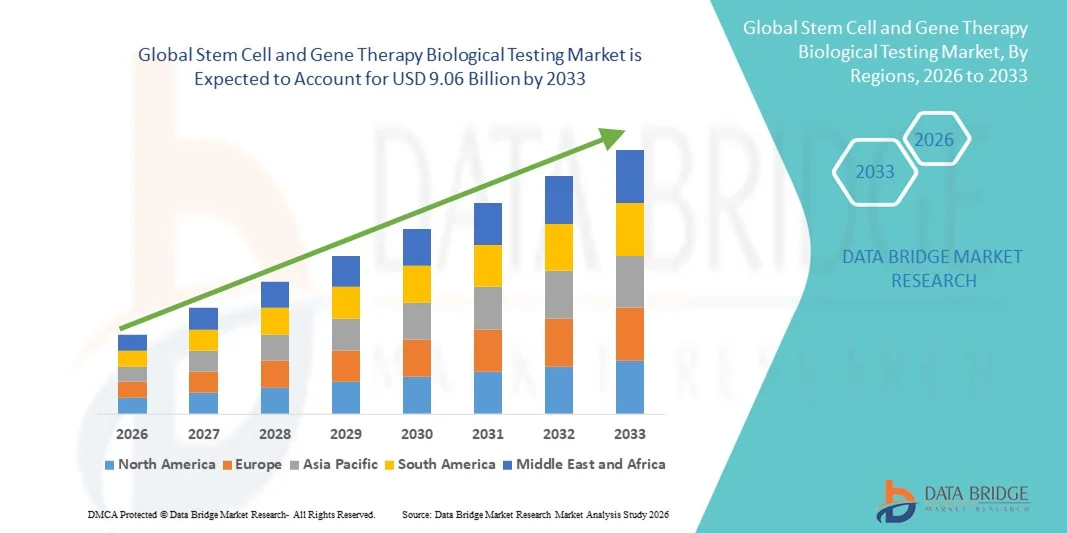

9.06 Billion

2025

2033

USD

2.99 Billion

USD

9.06 Billion

2025

2033

| 2026 –2033 | |

| USD 2.99 Billion | |

| USD 9.06 Billion | |

| % | |

|

Сегментация мирового рынка биологических исследований стволовых клеток и генной терапии по типу продукции (клеточная и генная терапия) и конечным пользователям (больницы, центры лечения ран, онкологические центры, амбулаторные хирургические центры и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка биологических исследований стволовых клеток и генной терапии

- Объем мирового рынка биологических исследований стволовых клеток и генной терапии в 2025 году оценивался в 2,99 млрд долларов США и, как ожидается, достигнет 9,06 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 14,87% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен быстрым расширением исследований в области стволовых клеток и генной терапии, увеличением активности клинических испытаний и непрерывным технологическим прогрессом в платформах для биологического тестирования. Рост инвестиций со стороны биофармацевтических компаний и академических исследовательских институтов стимулирует внедрение передовых решений для тестирования эффективности, безопасности и идентификации как на доклинических, так и на клинических этапах разработки.

- Кроме того, усиление регуляторного контроля, растущий спрос на стандартизированный контроль качества и необходимость обеспечения безопасности, эффективности и стабильности сложных клеточных и генных методов терапии делают биологическое тестирование важнейшим компонентом разработки и коммерциализации терапевтических средств. Эти факторы в совокупности ускоряют внедрение решений для биологического тестирования стволовых клеток и генной терапии, что значительно способствует общему росту отрасли.

Анализ рынка биологических исследований стволовых клеток и генной терапии

- Решения для биологического тестирования стволовых клеток и генной терапии являются важнейшими компонентами разработки передовых методов лечения, обеспечивая безопасность, эффективность, чистоту и соответствие нормативным требованиям на этапах исследований, клинических испытаний и коммерциализации. Рынок набирает обороты благодаря растущему числу разрабатываемых клеточных и генных методов терапии и все большей опоре на сложные методы биологической характеристики как в академических, так и в биофармацевтических компаниях .

- Растущий спрос на биологические исследования стволовых клеток и генной терапии в первую очередь обусловлен увеличением активности клинических испытаний, расширением коммерциализации одобренных методов лечения и строгими нормативными требованиями к обеспечению качества. Кроме того, растущее внедрение передовых аналитических методов, таких как проточная цитометрия, молекулярные анализы и тестирование активности на основе клеток, ускоряет рост рынка, при этом на тестирование качества и безопасности в совокупности приходится более 60% от общего спроса на тестирование в 2025 году.

- Северная Америка доминировала на рынке биологических исследований стволовых клеток и генной терапии, занимая наибольшую долю выручки — приблизительно 42,6% в 2025 году. Этому способствовала развитая экосистема исследований и разработок в биофармацевтической отрасли, высокая концентрация клинических испытаний, благоприятная нормативно-правовая база, а также присутствие ведущих поставщиков услуг тестирования и разработчиков технологий. На долю США приходилась большая часть региональной выручки благодаря увеличению числа одобрений FDA и ускоренной разработке биологических препаратов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке биологического тестирования стволовых клеток и генной терапии в течение прогнозируемого периода, демонстрируя среднегодовой темп роста, обусловленный увеличением государственного финансирования регенеративной медицины, расширением производственных мощностей биотехнологических компаний, ростом аутсорсинга клинических исследований и быстрым ростом CRO (контрактных исследовательских организаций) в таких странах, как Китай, Япония, Южная Корея и Индия.

- В 2025 году сегмент клеточной терапии занимал наибольшую долю рынка по выручке, составляющую 55,4%, что было обусловлено ростом распространенности хронических заболеваний, применением методов регенеративной медицины и расширением использования клеточной терапии в больницах.

Обзор отчета и сегментация рынка биологических исследований стволовых клеток и генной терапии

|

Атрибуты |

Ключевые рыночные тенденции в области биологических испытаний стволовых клеток и генной терапии. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка биологических исследований стволовых клеток и генной терапии

Растущее внедрение передовых платформ для тестирования клеточной и генной терапии.

- Значительной и быстро развивающейся тенденцией на мировом рынке биологического тестирования стволовых клеток и генной терапии является растущее внедрение передовых платформ тестирования, позволяющих проводить высокоточный анализ клеточной и генной терапии. Лаборатории и исследовательские институты стремятся к более быстрым, безопасным и надежным методам оценки жизнеспособности клеток, эффективности редактирования генов и терапевтической активности.

- Например, в 2024 году компания Thermo Fisher Scientific выпустила проточный цитометр Invitrogen Attune NxT для применения в генной терапии, предлагающий высокопроизводительный анализ отдельных клеток для повышения точности тестирования и снижения ошибок при обработке образцов. Такие инновации позволяют исследователям получать более точные и воспроизводимые результаты в исследованиях стволовых клеток и генной терапии.

- Растущее внимание к обеспечению качества и соблюдению нормативных требований стимулирует внедрение стандартизированных протоколов тестирования, особенно в клинических исследованиях и производственной среде.

- Кроме того, интеграция многопараметрических тестовых платформ и технологий секвенирования нового поколения (NGS) расширяет возможности мониторинга результатов редактирования генов, отслеживания нежелательных побочных эффектов и обеспечения безопасности пациентов в клинических приложениях.

- Тенденция к созданию более совершенных и надежных методов тестирования меняет ожидания исследователей, врачей и производителей, стимулируя инвестиции в биологические решения для тестирования следующего поколения.

Динамика рынка биологических исследований стволовых клеток и генной терапии

Водитель

Растущий спрос обусловлен развитием исследований в области клеточной и генной терапии.

- Растущие глобальные инвестиции в исследования клеточной и генной терапии являются ключевым фактором развития рынка биологических испытаний стволовых клеток и генной терапии. Увеличение числа клинических испытаний, инициатив в области персонализированной медицины и программ разработки передовых терапевтических средств требует точного тестирования на каждом этапе разработки продукта.

- Например, в марте 2023 года компания Lonza объявила о расширении своих услуг по тестированию клеточной и генной терапии для поддержки производства и характеристики вирусных векторов, соответствующих стандартам GMP, для клинических испытаний, что подчеркивает растущий спрос на специализированные услуги по тестированию.

- Кроме того, растущая распространенность генетических нарушений и хронических заболеваний обуславливает необходимость персонализированных терапевтических подходов, которые в значительной степени опираются на точное и надежное тестирование для оценки эффективности, безопасности и результатов лечения с учетом индивидуальных особенностей пациента.

- Сотрудничество между научно-исследовательскими учреждениями, биотехнологическими компаниями и контрактными исследовательскими организациями (CRO) способствует дальнейшему расширению рынка, поскольку такие партнерства расширяют доступ к передовым технологиям тестирования и экспертным знаниям.

- Общая тенденция к развитию персонализированной медицины и акцент регулирующих органов на тщательной характеристике продуктов клеточной и генной терапии, как ожидается, будут способствовать росту рынка как в сегменте исследований, так и в сегменте клинического производства.

Сдержанность/Вызов

Высокие затраты и сложность регулирования

- Высокая стоимость современных платформ и расходных материалов для тестирования стволовых клеток и генной терапии остается серьезной проблемой, особенно для небольших лабораторий и медицинских учреждений развивающихся рынков.

- Например, некоторые академические исследовательские центры в Азии и Латинской Америке сообщают о задержках во внедрении высокопроизводительных платформ проточной цитометрии или секвенирования нового поколения (NGS) из-за ограниченных бюджетов и высокой стоимости оборудования, несмотря на признание их преимуществ для точной оценки эффективности терапии.

- Сложность регулирования и строгие требования к одобрению биологических исследований в клинических испытаниях также могут замедлить их внедрение, поскольку процедуры тестирования должны соответствовать международным стандартам, таким как GMP, GLP и правилам FDA/EMA.

- Кроме того, техническая экспертиза, необходимая для работы со сложными диагностическими приборами и интерпретации сложных геномных или клеточных данных, может создавать проблемы для их широкого внедрения в менее специализированных лабораториях.

- Преодоление этих проблем с помощью экономически эффективных решений для тестирования, программ обучения, масштабируемых платформ и согласованных нормативных рамок будет иметь решающее значение для устойчивого роста мирового рынка биологического тестирования стволовых клеток и генной терапии.

Обзор рынка биологических исследований стволовых клеток и генной терапии

Рынок сегментирован по типу продукции и конечным пользователям.

- По типу продукции

В зависимости от типа продукта, глобальный рынок биологических исследований стволовых клеток и генной терапии сегментирован на клеточную терапию и генную терапию. Сегмент клеточной терапии занимал наибольшую долю рынка, составляющую 55,4% выручки в 2025 году, чему способствовали растущая распространенность хронических заболеваний, применение регенеративной медицины и расширение использования клеточных методов лечения в больницах. Тесты клеточной терапии широко используются для аутологичных и аллогенных процедур с применением стволовых клеток, требуя тщательного биологического тестирования для обеспечения безопасности, жизнеспособности и эффективности. Сегмент выигрывает от технологических достижений в области характеристики клеток, проточной цитометрии и молекулярных анализов, которые повышают точность терапевтических применений. Больницы, центры лечения ран и онкологические центры в значительной степени полагаются на тестирование клеточной терапии для планирования лечения и обеспечения качества. Увеличение финансирования и государственные инициативы, поддерживающие регенеративную медицину, еще больше укрепляют доминирование на рынке. Кроме того, устоявшиеся протоколы сегмента и более широкое внедрение в клинические испытания способствуют устойчивой выручке. Расширение портфеля разработок клеточной терапии в онкологии и при редких заболеваниях также стимулирует потребление. Повышение осведомленности пациентов и медицинских работников подтверждает необходимость валидированных биологических исследований. Кроме того, строгие нормативные требования обязывают проводить всестороннее тестирование клеточных продуктов, поддерживая стабильный спрос. Возможность интеграции данного сегмента с передовыми системами автоматизации лабораторий и диагностики обеспечивает масштабируемость и надежность. Тесное сотрудничество между больницами, биотехнологическими компаниями и исследовательскими центрами укрепляет его лидирующие позиции в мире.

Ожидается, что сегмент генной терапии продемонстрирует самый быстрый среднегодовой темп роста в 10,3% в период с 2026 по 2033 год, чему будет способствовать растущее внедрение технологий редактирования генов, таргетной терапии и персонализированной медицины. Биологическое тестирование генной терапии имеет решающее значение для обеспечения безопасности вирусных векторов, экспрессии трансгенов и предотвращения нежелательных побочных эффектов. Растущее число клинических испытаний с использованием генной терапии на основе CRISPR, AAV и лентивирусов стимулирует спрос на сложные методы тестирования. Новые биотехнологические компании все чаще инвестируют в платформы генной терапии, особенно для редких генетических заболеваний, что ускоряет рост рынка. Государственные стимулы, одобрения регулирующих органов и растущее финансирование передовых методов лечения дополнительно способствуют расширению. Технологические инновации, такие как высокопроизводительное секвенирование и мультиплексные анализы, повышают эффективность и надежность тестирования. Растущее сотрудничество между исследовательскими учреждениями и коммерческими лабораториями расширяет доступ к тестированию генной терапии. Кроме того, растущий спрос пациентов на новые методы лечения и персонализированные варианты терапии способствует быстрому внедрению. Расширение деятельности контрактных исследовательских организаций (CRO), предоставляющих услуги по тестированию генной терапии, способствует росту сегмента. Значительные неудовлетворенные медицинские потребности в онкологии, неврологии и редких заболеваниях еще больше стимулируют внедрение. Усиленное внимание к мониторингу безопасности и обеспечению качества также способствует проникновению на рынок. В совокупности эти факторы позиционируют генную терапию как самый быстрорастущий сегмент рынка лекарственных препаратов.

- С точки зрения конечных пользователей

В зависимости от конечных пользователей, глобальный рынок биологического тестирования стволовых клеток и генной терапии сегментирован на больницы, центры лечения ран, онкологические центры, амбулаторные хирургические центры и другие. Сегмент больниц доминировал на рынке с долей выручки в 59,7% в 2025 году, что обусловлено большим объемом процедур клеточной и генной терапии, проводимых как в стационарных, так и в амбулаторных условиях. Больницы являются основными центрами регенеративной медицины, требующими комплексного биологического тестирования для обеспечения безопасности пациентов и эффективности лечения. Этот сегмент выигрывает от наличия квалифицированного персонала, развитой лабораторной инфраструктуры и доступа к передовым технологиям. Увеличение числа пациентов с хроническими и редкими заболеваниями дополнительно поддерживает доминирующее положение в выручке. Больницы также соблюдают нормативные требования, требующие стандартизированных протоколов тестирования для продуктов стволовых клеток и генной терапии. Интеграция тестирования в рутинные клинические рабочие процессы обеспечивает повсеместное внедрение. Кроме того, партнерство с биотехнологическими компаниями и организациями клинических исследований укрепляет позиции сегмента больниц. Большой объем процедур в сочетании с растущей осведомленностью о преимуществах регенеративной медицины усиливает доминирование. Внедрение автоматизации и передовых диагностических платформ повышает эффективность тестирования. Больницы также служат центрами проведения клинических исследований, что приводит к частому использованию услуг тестирования. Способность сегмента масштабироваться в различных терапевтических областях обеспечивает долгосрочное лидерство по доходам. Инвестиции в инфраструктуру и обучение еще больше укрепляют позиции больниц как ведущего конечного пользователя в мире.

Прогнозируется, что сегмент онкологических центров продемонстрирует самый быстрый среднегодовой темп роста в 11,2% в период с 2026 по 2033 год, чему способствует растущее использование терапии стволовыми клетками и генной терапии в онкологии. Рост заболеваемости раком и спрос на персонализированную медицину ускорили внедрение передовых биологических методов тестирования в специализированных центрах. Онкологические центры все чаще проводят аутологичную и аллогенную клеточную терапию, что требует тщательного тестирования жизнеспособности клеток, генетических модификаций и безопасности лечения. Технологические достижения, такие как секвенирование следующего поколения и мультиплексные анализы биомаркеров, способствуют быстрому росту. Государственные инициативы и расширение клинических испытаний в онкологии еще больше стимулируют внедрение. Растущая осведомленность пациентов и переход к прецизионной медицине усиливают спрос. Сотрудничество с исследовательскими лабораториями и биотехнологическими компаниями обеспечивает доступ к инновационным решениям для тестирования. Кроме того, необходимость мониторинга эффективности лечения и долгосрочных результатов приводит к необходимости частого тестирования. Развивающиеся рынки с расширяющейся инфраструктурой лечения рака открывают новые возможности для роста. Интеграция тестирования в программы иммунотерапии и CAR-T-терапии ускоряет расширение сегмента. В целом, центры лечения рака являются самым быстрорастущим сегментом конечных пользователей в течение прогнозируемого периода.

Региональный анализ рынка биологических исследований стволовых клеток и генной терапии

- Северная Америка доминировала на рынке биологических исследований стволовых клеток и генной терапии, занимая примерно 42,6% мировой выручки в 2025 году.

- Лидерство региона подкрепляется развитой экосистемой исследований и разработок в биофармацевтической отрасли, высокой концентрацией клинических испытаний, благоприятной нормативно-правовой базой, а также наличием ведущих поставщиков услуг тестирования и разработчиков технологий.

- Рынок обеспечил большую часть региональной выручки, чему способствовали увеличение числа одобрений FDA, ускоренная разработка биологических препаратов и высокий спрос на передовые услуги по тестированию стволовых клеток и генной терапии в больницах, научно-исследовательских институтах и контрактных исследовательских организациях (CRO).

Анализ рынка биологических исследований стволовых клеток и генной терапии в США

В 2025 году рынок биологических исследований стволовых клеток и генной терапии в США занял наибольшую долю в Северной Америке, чему способствовали масштабные клинические испытания в стране, хорошо развитая биотехнологическая инфраструктура и широкое внедрение передовых платформ для тестирования биологических препаратов. Ускоренное регулирование регенеративной медицины и биологических препаратов в сочетании с высокой концентрацией контрактных исследовательских организаций (CRO) и поставщиков технологий продолжают стимулировать рынок.

Анализ европейского рынка биологических исследований стволовых клеток и генной терапии

Прогнозируется, что европейский рынок биологических исследований стволовых клеток и генной терапии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют государственные инициативы по продвижению регенеративной медицины, увеличение активности клинических испытаний и растущий спрос на передовые услуги по тестированию биологических препаратов. Жесткие нормативные стандарты в сочетании с растущими инвестициями в НИОКР в Германии, Великобритании, Франции и других европейских странах способствуют внедрению передовых технологий тестирования.

Анализ рынка биологических исследований стволовых клеток и генной терапии в Великобритании

Ожидается, что рынок биологических исследований стволовых клеток и генной терапии в Великобритании будет расти значительными темпами в течение прогнозируемого периода благодаря расширению биофармацевтических исследований, внедрению инновационных платформ тестирования и активному участию в клинических испытаниях клеточной и генной терапии. Развитая инфраструктура здравоохранения страны и благоприятная нормативно-правовая среда дополнительно стимулируют расширение рынка.

Анализ рынка биологических исследований стволовых клеток и генной терапии в Германии

Ожидается, что рынок биологических исследований стволовых клеток и генной терапии в Германии продемонстрирует значительный рост, обусловленный высокими инвестициями в биотехнологии, развитой лабораторной инфраструктурой и растущим спросом на услуги контроля качества для продуктов стволовых клеток и генной терапии. Акцент Германии на инновациях, соблюдении нормативных требований и контроле качества способствует внедрению передовых решений в области тестирования.

Анализ рынка биологических исследований стволовых клеток и генной терапии в Азиатско-Тихоокеанском регионе

Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим рынком, демонстрирующим среднегодовой темп роста в течение прогнозируемого периода. Рост обусловлен увеличением государственного финансирования регенеративной медицины, расширением производственных мощностей в биотехнологической отрасли, ростом аутсорсинга клинических исследований и быстрым развитием контрактных исследовательских организаций (CRO) в таких странах, как Китай, Япония, Южная Корея и Индия.

Анализ рынка биологических исследований стволовых клеток и генной терапии в Японии.

Рынок биологических исследований стволовых клеток и генной терапии в Японии набирает обороты благодаря активной государственной поддержке регенеративной медицины, развитой инфраструктуре клинических испытаний и растущему внедрению платформ для тестирования биологических препаратов. Увеличение числа исследовательских программ в области клеточной и генной терапии еще больше стимулирует рост рынка.

Анализ рынка биологических исследований стволовых клеток и генной терапии в Китае.

В 2025 году китайский рынок биологических исследований стволовых клеток и генной терапии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется значительными государственными инвестициями в регенеративную медицину, быстрым расширением биотехнологического производства и ростом аутсорсинга клинических исследований. Наличие многочисленных контрактных исследовательских организаций (CRO) и растущая активность в разработке биопрепаратов являются ключевыми факторами, стимулирующими рост в стране.

Доля рынка биологических исследований стволовых клеток и генной терапии

В отрасли биологического тестирования стволовых клеток и генной терапии лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Thermo Fisher Scientific (США)

• Lonza Group (Швейцария)

• Miltenyi Biotec (Германия)

• Sartorius AG (Германия)

• Charles River Laboratories (США)

• WuXi AppTec (Китай)

• GE Healthcare Life Sciences (США)

• Takara Bio Inc. (Япония)

• Bio-Rad Laboratories (США)

• STEMCELL Technologies (Канада)

• FUJIFILM Cellular Dynamics (США)

• Celltrion (Южная Корея)

• Catalent, Inc. (США)

• PerkinElmer, Inc. (США)

• Merck KGaA (Германия)

• PromoCell GmbH (Германия)

• GenScript Biotech Corporation (Китай)

• Creative Biolabs (США)

• Cytiva (США)

Последние разработки на мировом рынке биологических исследований стволовых клеток и генной терапии.

- В январе 2025 года Национальная служба здравоохранения Англии одобрила генную терапию с использованием препарата Exa-Cel (exa-cel), что стало одним из первых методов лечения на основе CRISPR, получивших доступ к рутинной медицинской практике. Препарат Exa-cel предназначен для коррекции дефектного гена, ответственного за серповидноклеточную анемию, в собственных стволовых клетках пациентов, а клинические испытания продемонстрировали 96,6% случаев функционального излечения, что делает его революционным примером прецизионной генной терапии хронического генетического заболевания.

- В марте 2025 года компания AstraZeneca объявила о заключении окончательного соглашения о приобретении бельгийской биотехнологической компании EsoBiotec за сумму до 1 миллиарда долларов, стремясь расширить свои возможности в области клеточной терапии и генетической модификации. Инновационная платформа EsoBiotec позволяет осуществлять прямую генетическую модификацию иммунных клеток in vivo, потенциально сокращая время обработки с недель до минут, что подчеркивает ускоряющееся стремление к созданию более эффективных биологических методов лечения и связанных с ними диагностических исследований.

- В феврале 2025 года группа исследователей из Калифорнийского университета в Лос-Анджелесе (UCLA), Университетского колледжа Лондона и больницы Грейт-Ормонд-стрит сообщила о значительных положительных результатах экспериментальной генной терапии для лечения ADA-SCID, редкого и опасного для жизни иммунологического заболевания. Терапия восстановила иммунную функцию у 59 из 62 пролеченных детей, что представляет собой значительный клинический прорыв и закладывает основу для будущих заявок на регистрацию и расширенных протоколов тестирования, необходимых для более широкого применения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.