Global Strabismus Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.56 Billion

USD

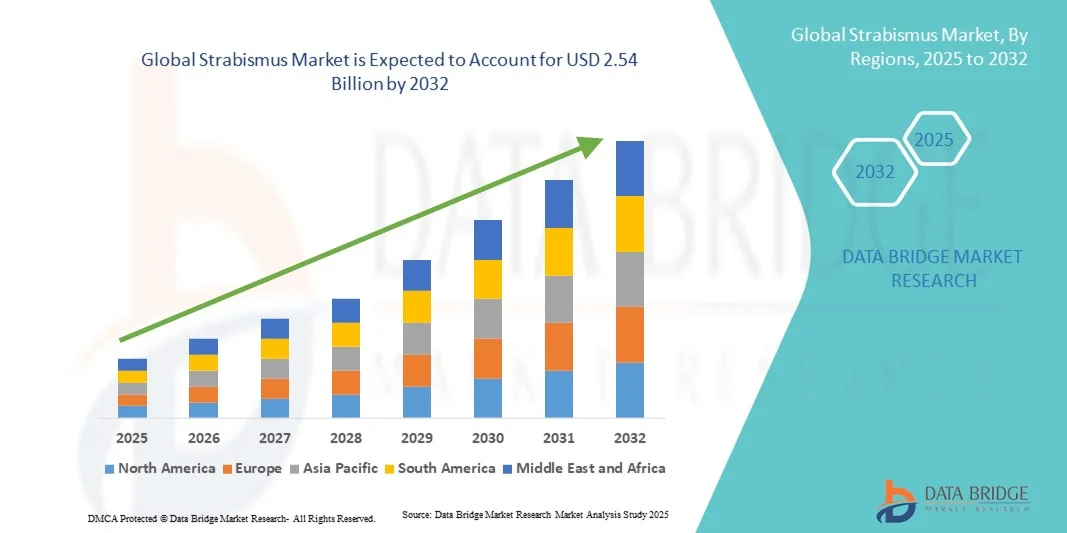

2.54 Billion

2024

2032

USD

1.56 Billion

USD

2.54 Billion

2024

2032

| 2025 –2032 | |

| USD 1.56 Billion | |

| USD 2.54 Billion | |

| % | |

|

Сегментация мирового рынка косоглазия по типу (эзотропия, экзотропия, гипертропия и гипотропия), лечению (очки или контактные линзы, призматические линзы, терапия для зрения, глазные капли, ботулотоксин и хирургия глазных мышц), конечным пользователям (клиники, больницы, уход на дому, терапевтические центры и другие), каналу сбыта (прямой тендер, больничная аптека, розничная аптека, интернет-аптека и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка косоглазия

- Объем мирового рынка услуг по лечению косоглазия в 2024 году оценивался в 1,56 млрд долларов США , а к 2032 году, как ожидается , он достигнет 2,54 млрд долларов США при среднегодовом темпе роста 6,30% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен достижениями в области диагностических и терапевтических устройств, повышением осведомленности о ранней диагностике и ростом спроса на нехирургические методы лечения.

- Более того, растущая популярность неинвазивных методов лечения и расширение доступа к медицинской помощи в развивающихся регионах делают передовые методы лечения косоглазия предпочтительным выбором для пациентов и врачей. Эти факторы ускоряют внедрение методов лечения косоглазия, тем самым значительно стимулируя рост отрасли.

Анализ рынка косоглазия

- Лечение косоглазия, включая хирургические и нехирургические вмешательства, становится все более важным компонентом офтальмологической помощи из-за его роли в исправлении косоглазия, улучшении зрения и повышении качества жизни пациентов как в детском, так и во взрослом возрасте.

- Растущий спрос на лечение косоглазия обусловлен, прежде всего, растущей осведомленностью о ранней диагностике, ростом распространенности глазных заболеваний и растущим предпочтением эффективных и удобных для пациентов терапевтических решений.

- Северная Америка доминировала на рынке лечения косоглазия с наибольшей долей выручки в 39% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высокой осведомленностью среди лиц, осуществляющих уход, и сильным присутствием ведущих производителей офтальмологических устройств, при этом в США наблюдался значительный рост внедрения лечения через специализированные клиники и детские офтальмологические центры.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения косоглазия в течение прогнозируемого периода благодаря улучшению доступа к медицинскому обслуживанию, расширению программ повышения осведомленности и расширению доступности недорогих вариантов лечения.

- Сегмент хирургии глазных мышц доминировал на рынке косоглазия с долей рынка 43,2% в 2024 году, что обусловлено его высокой эффективностью в исправлении серьезного смещения глаз, широким распространением среди офтальмологов и растущим предпочтением пациентов долгосрочных решений.

Отчет о сфере применения и сегментации рынка косоглазия

|

Атрибуты |

Ключевые данные о рынке косоглазия |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка косоглазия

Достижения в области малоинвазивных и нехирургических методов лечения

- Значительной и набирающей обороты тенденцией на мировом рынке лечения косоглазия является растущая разработка и внедрение малоинвазивных процедур и нехирургических методов лечения, таких как зрительная терапия, призматические линзы и инъекции ботулотоксина, повышающие комфорт и соблюдение пациентами предписаний.

- Например, программы зрительной терапии, такие как те, что предлагает корпорация Bernell, позволяют пациентам, особенно детям, улучшить координацию и положение глаз без хирургического вмешательства.

- Эти передовые методы лечения позволяют офтальмологам подбирать индивидуальный подход к потребностям пациента, сокращая время восстановления и улучшая долгосрочные результаты по сравнению с традиционной хирургией глазных мышц.

- Интеграция диагностических устройств с планами лечения, такими как цифровые системы слежения за глазами, позволяет врачам отслеживать прогресс и более эффективно корректировать терапию.

- Тенденция к персонализированным, удобным для пациента решениям в области лечения меняет ожидания относительно лечения косоглазия. Такие компании, как Bausch + Lomb, разрабатывают новые неинвазивные устройства, которые дополняют традиционные хирургические подходы.

- Растущая осведомленность и спрос на менее инвазивные варианты лечения как у детей, так и у взрослых способствуют внедрению этих инновационных методов лечения косоглазия в клиниках и больницах.

Динамика рынка косоглазия

Водитель

Повышение осведомленности и инициативы ранней диагностики

- Растущая глобальная осведомленность о косоглазии в сочетании с программами раннего скрининга является основным фактором роста рынка, поскольку своевременное выявление улучшает показатели успешности лечения и результаты лечения для пациентов.

- Например, такие организации, как Американская ассоциация детской офтальмологии и косоглазия (AAPOS), продвигают регулярные проверки зрения в школах и клиниках для раннего выявления нарушений косоглазия.

- Расширение знаний лиц, осуществляющих уход, и пациентов о доступных вариантах лечения способствует более широкому применению как хирургических, так и нехирургических методов лечения.

- Кроме того, растущая распространенность косоглазия, особенно среди детей, побуждает поставщиков медицинских услуг расширять спектр услуг и предлагать комплексные планы лечения.

- Развитие инфраструктуры здравоохранения, улучшение страхового покрытия и специализированные офтальмологические центры облегчают доступ к эффективным методам лечения, тем самым стимулируя расширение рынка.

- Программы раннего вмешательства и информационные кампании приводят к повышению уровня диагностики, что, в свою очередь, повышает спрос на корректирующие процедуры и терапевтические решения на развитых и развивающихся рынках.

Сдержанность/Вызов

Высокая стоимость лечения и ограниченный доступ в развивающихся регионах

- Относительно высокая стоимость лечения косоглазия, особенно хирургических вмешательств и современных диагностических устройств, остается серьезным препятствием для широкого внедрения на чувствительных к цене рынках.

- Например, процедуры хирургии глазных мышц в частных офтальмологических центрах могут быть слишком дорогими для многих семей в развивающихся странах, что ограничивает доступ к своевременной медицинской помощи.

- Ограниченная доступность квалифицированных офтальмологов и специализированных клиник по лечению косоглазия в сельских и слаборазвитых регионах еще больше затрудняет проникновение на рынок.

- Недостаточное страховое покрытие для нехирургических или передовых методов лечения, таких как инъекции ботулотоксина, также ограничивает доступ пациентов, особенно в странах с развивающейся экономикой.

- Несмотря на рост осведомленности, финансовые ограничения и инфраструктурные ограничения продолжают препятствовать внедрению эффективных методов лечения косоглазия.

- Преодоление этих барьеров посредством доступных вариантов лечения, мобильных программ скрининга и инициатив по обучению медицинских работников имеет решающее значение для устойчивого роста рынка.

Объем рынка Strabismus

Рынок сегментирован по типу, обработке, конечным пользователям и каналу сбыта.

- По типу

По типу косоглазия рынок лечения косоглазия сегментируется на эзотропию (эзотропию), экзотропию (экзотропию), гипертропию (гипотропию) и гипотропию (гипотропию). Сегмент эзотропии доминировал на рынке с наибольшей долей выручки в 2024 году благодаря своей высокой распространенности среди детей и эффективным программам повышения осведомленности пациентов, способствующим раннему вмешательству. Эзотропия, характеризующаяся отклонением глаза внутрь, является наиболее часто диагностируемой формой косоглазия во всем мире, что приводит к росту спроса на корректирующие линзы, хирургическое вмешательство и терапию для коррекции зрения. Расширение доступа к детской офтальмологии и наличие передовых хирургических методов дополнительно укрепили его доминирование. Сегмент также выигрывает от государственных и неправительственных программ скрининга, направленных на борьбу с детскими нарушениями зрения. Рост инвестиций в детские офтальмологические учреждения продолжает стимулировать рынок лечения эзотропии.

Ожидается, что сегмент экзотропии будет демонстрировать самый быстрый рост в период с 2025 по 2032 год благодаря повышению уровня диагностики и улучшению доступа к процедурам коррекции положения глаз. Экзотропия, или отклонение глаза кнаружи, привлекает внимание врачей из-за своего влияния на бинокулярное зрение и восприятие глубины. Например, достижения в области регулируемых швов и хирургии под визуальным контролем улучшают результаты лечения пациентов. Растущий спрос на терапию зрения и нехирургические методы лечения дополнительно способствует быстрому расширению этого сегмента, особенно в Азиатско-Тихоокеанском регионе и Европе.

- Лечение

По видам лечения косоглазия рынок сегментируется на следующие направления: очки или контактные линзы, призматические линзы, терапия зрения, глазные капли, ботулотоксин и хирургия глазных мышц. Сегмент хирургии глазных мышц доминировал на рынке в 2024 году, обеспечив наибольшую долю выручки в 43,2% благодаря доказанной эффективности в коррекции случаев тяжёлого косоглазия. Этот метод лечения остаётся стандартом лечения сложного или остаточного косоглазия и широко применяется в больницах и специализированных клиниках. Постоянные инновации в хирургических методах, такие как малоинвазивные регулируемые швы, повысили точность и скорость восстановления пациентов. Увеличение расходов на здравоохранение и улучшение доступа к офтальмохирургам в развитых странах также являются ключевыми факторами роста.

Ожидается, что сегмент зрительной терапии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущей осведомлённостью о нехирургических методах коррекции и повышением доступности программ цифровой терапии. Зрительная терапия, включающая структурированные упражнения для глаз и зрительную тренировку, предлагает эффективную и менее инвазивную альтернативу при лёгких и средних случаях заболевания. Например, цифровые системы отслеживания движения глаз позволяют проводить персонализированные сеансы терапии и улучшать мониторинг состояния пациентов. Расширение этого сегмента также стимулируется растущим использованием телеоптометрии и домашних терапевтических инструментов.

- Конечными пользователями

По типу конечных пользователей рынок сегментируется на клиники, больницы, учреждения по уходу на дому, терапевтические центры и другие. В 2024 году сегмент больниц доминировал на мировом рынке лечения косоглазия благодаря концентрации передового офтальмологического оборудования, квалифицированных специалистов и комплексных вариантов лечения под одной крышей. Больницы служат ключевыми центрами как хирургических, так и нехирургических вмешательств и часто являются предпочтительными в сложных случаях, требующих междисциплинарной помощи. Наличие страхового возмещения и развитой диагностической инфраструктуры дополнительно укрепляет доминирующее положение больниц. Больницы также играют ведущую роль в проведении клинических испытаний и внедрении передовых хирургических инструментов, что способствует увеличению доли сегмента на рынке.

Прогнозируется, что сегмент терапевтических центров будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим вниманием к неинвазивным методам лечения и реабилитационной помощи. Терапевтические центры, специализирующиеся на тренировке зрения и корректирующих упражнениях, становятся популярными среди детей и взрослых, ищущих альтернативы хирургическому вмешательству. Например, многие независимые клиники офтальмологической терапии теперь внедряют компьютерные упражнения для улучшения результатов лечения. Рост осведомленности родителей, доступность и сокращение циклов лечения стимулируют спрос на услуги терапевтических центров во всем мире.

- По каналу распространения

По каналам сбыта рынок препаратов для лечения косоглазия сегментируется на прямые торги, больничные аптеки, розничные аптеки, интернет-аптеки и другие. Сегмент больничных аптек доминировал на рынке в 2024 году благодаря большому объему рецептов на глазные капли, ботулотоксин и послеоперационные препараты, отпускаемых через больничные системы. Больницы часто закупают офтальмологические препараты и расходные материалы напрямую, что обеспечивает надежность и соблюдение нормативных требований. Сегмент выигрывает от оптовых закупок, структурированных цепочек поставок и тесного взаимодействия между поставщиками медицинских услуг и поставщиками. Ожидается, что растущий спрос на офтальмологическую помощь в больницах и доступность специализированных фармацевтических препаратов сохранят его лидирующие позиции.

Ожидается, что сегмент онлайн-аптек будет расти самыми быстрыми темпами в период с 2025 по 2032 год благодаря растущей популярности электронной коммерции в здравоохранении и удобству доставки на дом лекарств для зрения и оптических приборов. Например, платформы, предлагающие услуги проверки рецептов и телеконсультаций, повышают доступность для пациентов в отдаленных регионах. Ключевыми факторами роста являются растущая цифровизация цепочек поставок фармацевтической продукции и предпочтение пациентами экономичных онлайн-покупок. Рост проникновения интернета и расширение услуг телеофтальмологии еще больше ускорят траекторию роста этого сегмента.

Региональный анализ рынка косоглазия

- Северная Америка доминировала на рынке лечения косоглазия с наибольшей долей выручки в 39% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высокой осведомленностью среди лиц, осуществляющих уход, и сильным присутствием ведущих производителей офтальмологических устройств, при этом в США наблюдался значительный рост внедрения лечения через специализированные клиники и детские офтальмологические центры.

- Потребители в регионе высоко ценят доступ к передовым диагностическим средствам, инновационным методам лечения, таким как ботулотоксин и хирургия с регулируемыми швами, а также комплексным программам по уходу за глазами как для детей, так и для взрослых.

- Широкое распространение этой технологии подкрепляется сильной политикой возмещения расходов на здравоохранение, повышением осведомленности о здоровье глаз у детей и присутствием ведущих производителей офтальмологических устройств, что делает Северную Америку основным центром передовых решений в области диагностики и лечения косоглазия.

Обзор рынка косоглазия в США

Рынок косоглазия в США в 2024 году занял наибольшую долю выручки в Северной Америке – 79%. Этому способствовал рост распространенности детских нарушений зрения и широкий доступ к передовой офтальмологической помощи. Потребители все чаще отдают предпочтение раннему обследованию зрения и корректирующим процедурам, таким как терапия зрения и хирургия глазных мышц. Растущий спрос на малоинвазивные процедуры, поддерживаемый присутствием таких ключевых игроков, как Bausch + Lomb и Novartis, дополнительно стимулирует рост рынка. Более того, интеграция передовых диагностических технологий и услуг телеофтальмологии значительно повышает доступность лечения и улучшает результаты лечения пациентов в США.

Обзор европейского рынка косоглазия

Ожидается, что рынок лечения косоглазия в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счёт повышения осведомлённости о детских глазных заболеваниях и внедрения национальных программ скрининга зрения. Развитая инфраструктура здравоохранения в регионе и растущее внимание к профилактической офтальмологии способствуют широкому внедрению лечения. Европейских потребителей привлекают передовые методы лечения, такие как инъекции ботулотоксина и операции с регулируемыми швами. Рынок демонстрирует уверенный рост как в государственном, так и в частном секторе здравоохранения, чему способствуют растущие инвестиции в офтальмологические исследования и развитие больничной инфраструктуры.

Обзор рынка косоглазия в Великобритании

Ожидается, что рынок услуг по лечению косоглазия в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом спроса на раннюю диагностику и доступ к специализированным услугам по коррекции зрения. Кроме того, поддерживаемые государством инициативы, такие как программы проверки зрения в школах, способствуют раннему вмешательству и диагностике. Растущая доступность современных офтальмологических учреждений и наличие организаций, содействующих здоровью зрения у детей, способствуют росту рынка. Кроме того, развитая сеть оптометрии в Великобритании и ориентация на цифровые диагностические технологии продолжают повышать доступность и эффективность лечения.

Обзор рынка косоглазия в Германии

Ожидается, что рынок лечения косоглазия в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать развитие офтальмологического хирургического оборудования и растущее внимание к высокоточным методам коррекции. Развитая инфраструктура здравоохранения Германии и постоянные инвестиции в клинические исследования способствуют внедрению современных терапевтических подходов. Ключевыми факторами роста являются повышение осведомленности родителей о здоровье глаз у детей и наличие высококвалифицированных офтальмологов. Более того, интеграция цифровых систем отслеживания движения глаз и диагностических инструментов на основе искусственного интеллекта дополнительно оптимизирует результаты лечения в больницах и специализированных клиниках.

Обзор рынка косоглазия в Азиатско-Тихоокеанском регионе

Рынок лечения косоглазия в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 7,5% в прогнозируемый период с 2025 по 2032 год, что обусловлено улучшением доступа к офтальмологической помощи, увеличением расходов на здравоохранение и повышением осведомленности населения о здоровье зрения. В таких странах, как Китай, Япония и Индия, наблюдается рост числа диагностированных случаев благодаря расширению программ скрининга и развитию городского здравоохранения. Государственные инициативы, направленные на укрепление здоровья детей и внедрение цифровых методов диагностики косоглазия, стимулируют внедрение методов лечения косоглазия. Кроме того, доступность доступных процедур и появление местных производителей офтальмологических устройств расширяют доступ к медицинской помощи в регионе.

Обзор рынка косоглазия в Японии

Рынок лечения косоглазия в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения, высокому уровню осведомленности и технологическому лидерству в области офтальмологической диагностики. Рынок обусловлен растущим спросом на терапию зрения и нехирургические методы лечения, чему способствуют инновации в системах отслеживания движения глаз и оптической юстировки. Старение населения Японии и высокая распространенность нарушений зрения стимулируют более широкое внедрение корректирующих решений. Более того, интеграция искусственного интеллекта и цифровой визуализации в офтальмологическую помощь способствует более точной диагностике и разработке персонализированных стратегий лечения как для детей, так и для взрослых.

Обзор рынка косоглазия в Индии

В 2024 году рынок услуг по лечению косоглазия в Индии составил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом детского населения страны, развитием инфраструктуры здравоохранения и ростом числа случаев нарушения косоглазия. В Индии наблюдается быстрое развитие возможностей офтальмологической диагностики, чему способствуют государственные программы раннего скрининга. Рост числа специализированных офтальмологических клиник и терапевтических центров расширяет доступ к хирургическим и нехирургическим методам лечения. Более того, наличие экономически эффективных решений и сотрудничество с международными офтальмологическими компаниями ускоряют рост рынка в городских и пригородных регионах.

Доля рынка косоглазия

Лидерами отрасли Strabismus являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Alcon Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- Carl Zeiss AG (Германия)

- Bausch + Lomb (США)

- AbbVie Inc. (США)

- Merck & Co., Inc. (США)

- Новартис АГ (Швейцария)

- Regeneron Pharmaceuticals Inc. (США)

- Аллерган (Ирландия)

- Santen Pharmaceutical Co., Ltd. (Япония)

- Корпорация Hoya (Япония)

- Essilor International (Франция)

- Корпорация Topcon (Япония)

- Nidek Co., Ltd. (Япония)

- Canon Inc. (Япония)

- Medtronic (Ирландия)

- Thermo Fisher Scientific Inc. (США)

- Корпорация Glaukos (США)

- Neuroptics, Inc. (США)

- Байнокс (Индия)

Каковы последние события на мировом рынке косоглазия?

- В сентябре 2025 года компания Bynocs и благотворительная офтальмологическая клиника доктора Шроффа в Нью-Дели совместно открыли клинику Advanced Amblyopia & Binocular Vision. Эта клиника предлагает цифровую терапию на базе искусственного интеллекта (игровые упражнения, например, домашние упражнения), направленную на лечение амблиопии и прерывистого косоглазия (разновидности косоглазия).

- В июне 2025 года исследователи завершили работу над приложением EyeTurn — мобильным медицинским приложением, предназначенным для скрининга и измерения косоглазия (страбизма) с помощью методов обработки изображений (роговичное отражение/тест Хиршберга) с использованием смартфона.

- В октябре 2024 года компания AmblyoPlay запустила новую технологию под названием «Активная периферическая стимуляция» (APS), интегрированную в платформу зрительной терапии для более эффективной стимуляции периферического зрения в рамках лечения амблиопии, косоглазия и других бинокулярных расстройств.

- В сентябре 2024 года компания NovaSight опубликовала новые подтверждающие данные для своего бинокулярного устройства слежения за глазами CureSight (которое ранее получило одобрение FDA 510(k)), показывающие эффективность не только при амблиопии, но и при лёгком косоглазии (примерно до 5 призматических диоптрий).

- В апреле 2024 года исследователи обнаружили генетические варианты, связанные с эзотропией и экзотропией, что позволило по-новому взглянуть на биологическую основу косоглазия и открыло возможности для генной диагностики и терапии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.