Global Surface Radars Market

Размер рынка в млрд долларов США

CAGR :

%

USD

18.45 Billion

USD

27.67 Billion

2024

2032

USD

18.45 Billion

USD

27.67 Billion

2024

2032

| 2025 –2032 | |

| USD 18.45 Billion | |

| USD 27.67 Billion | |

| % | |

|

Сегментация мирового рынка поверхностных радаров по компонентамАнтенна, Система управления, цифровой процессор сигналов, приемник, программные системы и передатчик), технология (непрерывная волна, частотная модулированная непрерывная волна (FMCW) и импульсная), полоса частот (C Band, Ka Band, Ku Band, L Band, P Band, S Band и X Band), диапазон (длинный диапазон ( 200 км), средний диапазон (от 50 км до 200 км), короткий диапазон (10 км до 50 км), и очень короткий диапазон (

Анализ рынка поверхностных радаров

Мировой рынок наземных радаров демонстрирует значительный рост, обусловленный растущими программами модернизации обороны, ростом геополитической напряженности и развитием радиолокационных технологий. Правительства и оборонные ведомства во всем мире вкладывают значительные средства в надводные радиолокационные системы следующего поколения для усиления наблюдения, обнаружения угроз и средств противовоздушной обороны. технологические инновации, такие как радары с активным электронным сканированием (AESA),искусственный интеллект(AI) отслеживание целей и усовершенствованная обработка сигналов улучшают точность радара, дальность и обработку данных в режиме реального времени. Кроме того, интеграция надводных радаров с системами командования и управления повышает осведомленность военных о ситуации. Спрос на многофункциональные радары, способные обнаруживать малозаметные угрозы, включая самолеты-невидимки и гиперзвуковые ракеты, способствует дальнейшему росту рынка. Коммерческий сектор также использует поверхностные радары для таких приложений, как управление воздушным движением, морской мониторинг и прогнозирование погоды. Ведущие игроки, такие как RTX, Lockheed Martin и ASELSAN, сосредоточены на НИОКР для разработки экономически эффективных и энергоэффективных радиолокационных решений. Более того, расширение сотрудничества между правительствами и частными оборонными подрядчиками ускоряет разработку продукции. С ростом проблем безопасности и быстрым технологическим прогрессом рынок надводных радаров готов к существенному расширению в ближайшие годы.

Размер рынка поверхностных радаров

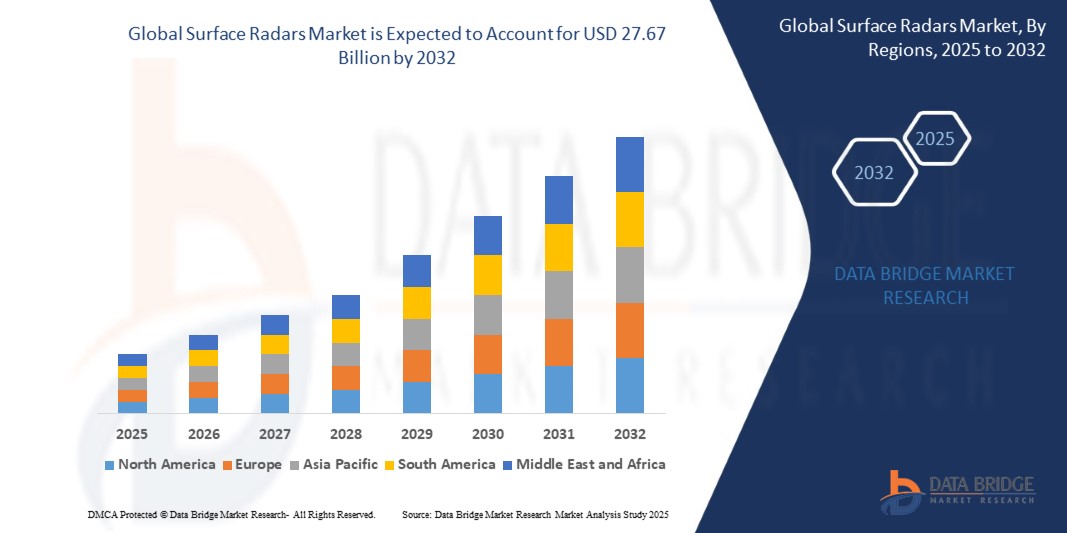

Размер мирового рынка поверхностных радаров был оценен в 18,45 млрд долларов США в 2024 году и, по прогнозам, достигнет 27,67 млрд долларов США к 2032 году с CAGR 5,20% в течение прогнозируемого периода 2025-2032 годов. В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле.

Поверхностные радарыТенденции рынка

«Растущее внедрение многофункциональных радиолокационных систем»

Одной из ключевых тенденций на рынке надводных радаров является растущее внедрение многофункциональных радиолокационных систем, которые объединяют возможности противовоздушной и противоракетной обороны в единую платформу. Современные силы обороны все чаще развертывают передовые наземные радары, способные одновременно отслеживать несколько угроз, включая беспилотники, самолеты-невидимки, гиперзвуковые ракеты и баллистические снаряды. Например, датчик воздушной и противоракетной обороны нижнего уровня RTX (LTAMDS) предназначен для обеспечения наблюдения на 360 градусов, повышения осведомленности о поле боя и времени реагирования. Растущая потребность в гибких и экономически эффективных оборонных решениях приводит к переходу от традиционных одноцелевых радаров к радиолокационным системам следующего поколения, которые используют распознавание целей на основе ИИ и обработку данных в режиме реального времени. Кроме того, программы военной модернизации в США, Европе и Азиатско-Тихоокеанском регионе ускоряют инвестиции в модернизацию наземных радаров для противодействия развивающимся угрозам. По мере того, как противники развивают сложные наступательные возможности, ожидается, что спрос на многоцелевые сетевые радиолокационные системы будет стимулировать значительный рост на мировом рынке надводных радаров.

Сфера охвата иСегментация рынка поверхностных радаров

| Атрибуты | Поверхностные радары KeyОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Отдых Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Отдых Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Отдых Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Отдых Южной Америки в составе Южной Америки |

| Ключевые игроки рынка | Lockheed Martin Corporation (США), RTX (США), BAE Systems (Великобритания), Northrop Grumman (США), IAI (Израиль), Thales (Франция), Saab AB (Швеция), Elbit Systems Ltd. (Израиль), ASELSAN A.Ş. (Турция), Bharat Electronics Limited (Индия), Leonardo S.p.A. (Италия), L3Harris Technologies, Inc. (США), Indra (Испания), Teledyne FLIR LLC (США), Hensoldt AG (Германия), Hanwha Systems Co. Ltd. (Южная Корея), Mercury Systems, Inc. (США), Navtech Radar (Великобритания), Reunert (Южная Африка) и TERMA (Дания) |

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Рынок поверхностных радаровОпределение

Поверхностные радары — это наземные радиолокационные системы, предназначенные для обнаружения, отслеживания и мониторинга объектов на суше, море и в воздухе. Эти радары используют радиоволны для определения скорости, направления и расстояния целей, обеспечивая критическую ситуационную осведомленность для военных, оборонных и гражданских применений. Наземные радары широко используются для противовоздушной и противоракетной обороны, безопасности границ, морского наблюдения и мониторинга погоды.

Динамика рынка поверхностных радаров

Водители

- Высокие затраты на разработку и развертывание

Разработка и развертывание надводных радиолокационных систем требуют значительных финансовых инвестиций, в первую очередь за счет интеграции передовых технологий, обширных исследований и разработок и сложных производственных процессов. РЛС военного класса, в частности, нуждаются в высокой точности, долговечности и надежности, что приводит к значительным расходам на закупки и техническое обслуживание. Например, радиолокационные системы с фазированной решеткой, широко используемые в противоракетной обороне и наблюдении, могут стоить миллионы долларов за единицу, что делает их недоступными для многих стран с ограниченными оборонными бюджетами. Этот ценовой барьер ограничивает широкое распространение и заставляет правительства и организации искать экономически эффективные альтернативы. Кроме того, длительные циклы разработки и дорогостоящие обновления систем еще больше увеличивают финансовое бремя, ограничивая расширение рынка, несмотря на растущую потребность в передовых радиолокационных системах.

- КибербезопасностьУгрозы электронной войны

Растущая зависимость от цифровой инфраструктуры делает надводные радиолокационные системы очень восприимчивыми к угрозам кибербезопасности и тактике электронной войны, таким как помехи, спуфинг и взлом. Злоумышленники, в том числе враждебные вооруженные силы и киберпреступные организации, могут использовать уязвимости радаров для манипулирования или отключения функций радаров, что ставит под угрозу национальную безопасность и оборонные операции. Например, электронные контрмеры часто используются для вмешательства в радиолокационные сигналы, подрывая системы противовоздушной обороны и возможности наблюдения. В современной войне противники могут использовать сложные кибератаки для проникновения в радиолокационные сети, получая несанкционированный доступ к критически важной военной разведке. Чтобы противостоять этим угрозам, производители радаров и оборонные агентства инвестируют в передовое шифрование, решения для кибербезопасности на основе искусственного интеллекта и электронные контрмеры (ECCM) для повышения устойчивости радаров. Тем не менее, текущие риски кибербезопасности остаются ключевой проблемой, стимулирующей непрерывные инновации в технологиях радиолокационной защиты.

Возможности

- Увеличение прогресса в радиолокационных технологиях

Непрерывная эволюция радиолокационных технологий способствует расширению рынка надводных радаров. Инновации, такие как активныеэлектронно сканируемый массивРЛС, искусственный интеллект (ИИ) и цифровая обработка сигналов (DSP) значительно повышают производительность радаров. Технология AESA, в частности, обеспечивает превосходное обнаружение целей, отслеживание и адаптивность в сложных средах, что делает ее важным компонентом в современных системах защиты. Например, радар Raytheon AN/TPY-2, который включает в себя технологию AESA, предлагает отслеживание с высоким разрешением и раннее обнаружение угроз для приложений противоракетной обороны. Аналогичным образом, радары на базе ИИ улучшают автоматизацию и прогнозную аналитику, сокращая время отклика в критических ситуациях. Эти достижения создают возможности для производителей радаров для разработки систем следующего поколения для обороны, воздушного наблюдения и гражданского применения. По мере того, как страны инвестируют в модернизацию своей военной инфраструктуры и возможностей наблюдения, ожидается рост спроса на передовые радиолокационные решения, позиционируя передовые радиолокационные технологии как прибыльный сегмент рынка.

- Растущее использование в контроле воздушного движения и мониторинге погоды

Наземные радары играют важную роль в управлении воздушным движением и прогнозировании погоды, обеспечении безопасности полетов, готовности к стихийным бедствиям и эффективных авиационных операциях. Аэропорты по всему миру интегрируют передовые радиолокационные системы для предотвращения столкновений, оптимизации использования воздушного пространства и улучшения отслеживания воздушных судов в режиме реального времени. Например, Федеральное авиационное управление (FAA) в США развертывает современные радары движения по поверхности в крупных аэропортах для повышения ситуационной осведомленности и уменьшения вторжений на взлетно-посадочную полосу. Аналогичным образом растет спрос на радары для мониторинга погоды, поскольку метеорологические агентства ищут системы точного и раннего предупреждения о экстремальных погодных условиях. Доплеровские радиолокационные системы, используемые в Великобритании. Метеорологическое бюро предоставляет климатические прогнозы с высоким разрешением, позволяя раннее предупреждение об ураганах, штормах и сильных ливнях. Поскольку изменение климата стимулирует повышенное внимание к борьбе со стихийными бедствиями и авиационной безопасности становится приоритетом, рынок наземных радаров в этих секторах будет расширяться, создавая новые возможности роста для поставщиков радиолокационных технологий.

Ограничения/проблемы

- Высокие затраты на разработку и развертывание

Производство и развертывание надводных радиолокационных систем требуют значительных финансовых вложений из-за передовых технологий интеграции, исследований и разработок (НИОКР) и сложных производственных процессов. Радиолокаторы военного класса, в частности, требуют высокой точности и долговечности, что приводит к увеличению расходов на закупки и техническое обслуживание. Например, стоимость радиолокационных систем с фазированной решеткой, используемых в оборонных приложениях, может быть непомерно дорогой для многих стран, что ограничивает широкое распространение.

- Вопросы регулирования и соблюдения

Вопросы регулирования и соответствия представляют собой серьезную проблему на рынке поверхностных радаров, поскольку компании должны ориентироваться в сложных международных законах, экспортном контроле и стандартах безопасности. Строгие правила, такие как Международные правила торговли оружием США (ITAR) и соглашение Вассенаара, ограничивают экспорт передовых радиолокационных технологий, ограничивая расширение рынка для производителей. Кроме того, экологические проблемы, связанные с радиолокационными выбросами и энергопотреблением, требуют соблюдения правил, таких как директива Европейского союза RoHS (Ограничение опасных веществ). Например, производители оборонных радаров должны обеспечить соответствие своих систем требованиям безопасности военного класса и гражданским правилам воздушного пространства, что усложняет разработку и увеличивает затраты. Такие нормативные ограничения не только задерживают развертывание продукции, но и создают барьеры для выхода на рынок, влияющие на глобальную конкурентоспособность и потенциал роста.

Этот отчет о рынке содержит подробную информацию о новых недавних событиях, торговых правилах, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии отечественных и локализованных игроков рынка, анализе возможностей с точки зрения новых доходов, изменениях в рыночных правилах, анализе стратегического роста рынка, размере рынка, росте рынка категорий, нишах применения и доминировании, утверждениях продуктов, запусках продуктов, географических расширениях, технологических инновациях на рынке. Чтобы получить больше информации о рыночных контактах Data Bridge Market Research for an Analyst Brief, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Рынок поверхностных радаров

Рынок сегментирован на основе компонентов, технологий, полосы частот, диапазона, размера и применения. Рост среди этих сегментов поможет вам проанализировать скудные сегменты роста в отраслях и предоставить пользователям ценный обзор рынка и понимание рынка, чтобы помочь им принимать стратегические решения для определения основных рыночных приложений.

компонент

- Антенна

- Система управления

- Цифровой процессор сигналов

- Получатель

- Программные системы

- передатчик

Технология

- Непрерывная волна

- Частотная модулированная непрерывная волна (FMCW)

- пульсирующий

частотный диапазон

- Группа

- Ka Band

- Ku Band

- L группа

- Группа

- Группа

- X группа

диапазон

- Длинный диапазон (> 200 км)

- Средний диапазон (от 50 до 200 км)

- Короткий диапазон (10-50 км)

- Очень короткий диапазон (< 10 км)

измерение

- 2D

- 3D

- 4D

Применение

- Авиация и аэрокосмическая

- Оборонные и военные применения

- Государственные учреждения и правоохранительные органы

- Морские применения

- Метеорологический и экологический мониторинг

Региональный анализ рынка поверхностных радаров

Рынок анализируется, и информация о размере рынка и тенденциях обеспечивается страной, компонентом, технологией, полосой частот, диапазоном, размером и применением, как указано выше.

К странам, охваченным в рыночном отчете, относятся США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Отдых Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Отдых Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Отдых Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Отдых Южной Америки в составе Южной Америки.

Северная Америка доминирует на мировом рынке надводных радаров благодаря своему сильному оборонному сектору, передовой технологической инфраструктуре и значительным инвестициям в радиолокационные системы. Присутствие крупных оборонных подрядчиков и постоянные исследования в области радиолокационных технологий еще больше укрепляют доминирование региона на рынке. Кроме того, растущий спрос на решения для наблюдения, безопасности границ и управления воздушным движением стимулирует внедрение передовых радиолокационных систем. США, в частности, играют решающую роль в росте рынка, а правительственные инициативы и программы военной модернизации способствуют развитию технологий наземных радаров.

Азиатско-Тихоокеанский регион переживает самый быстрый рост на мировом рынке наземных радаров из-за роста оборонных бюджетов, роста геополитической напряженности и достижений в области радиолокационных технологий. Такие страны, как Китай, Индия и Япония, активно инвестируют в современные радиолокационные системы военного наблюдения, противовоздушной обороны и морской безопасности. Кроме того, расширение инициатив по управлению воздушным движением и мониторингу прибрежных районов стимулирует спрос на передовые радиолокационные решения в регионе. Растущее внимание к отечественному производству радаров и сотрудничество с международными оборонными фирмами еще больше ускоряют расширение рынка в Азиатско-Тихоокеанском регионе.

В страновом разделе отчета также представлены отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Точки данных, такие как анализ цепочки создания стоимости, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, рассматриваются наличие и доступность глобальных брендов и их проблемы, с которыми сталкиваются из-за большой или скудной конкуренции со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых маршрутов при предоставлении прогнозного анализа данных по стране.

Доля рынка Surface Radars

Конкурентный ландшафт рынка предоставляет детали конкурентам. Подробности включают в себя обзор компании, финансовые показатели компании, генерируемые доходы, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, ширина и широта продукта, доминирование приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Лидерами рынка наземных радаров, работающими на рынке, являются:

- Lockheed Martin Corporation (США)

- RTX (США)

- BAE Systems (Великобритания)

- Northrop Grumman (США)

- IAI (Израиль)

- Фалес (Франция)

- Saab AB (Швеция)

- Elbit Systems Ltd. (Израиль)

- АСЕЛСАН А.Ш. (Турция)

- Bharat Electronics Limited (Индия)

- Leonardo S.p.A. (Италия)

- L3Harris Technologies, Inc. (США)

- Индра (Испания)

- Teledyne FLIR LLC (США)

- Hensoldt AG (Германия)

- Hanwha Systems Co. Ltd. (Южная Корея)

- Mercury Systems, Inc. (США)

- Navtech Radar (Великобритания)

- Восстановление (Южная Африка)

- TERMA (Дания)

Последние разработки на рынке поверхностных радаров

- В январе 2025 года Elbit Systems Ltd. заключила контракт на 60 миллионов долларов США на поставку своих многослойных беспилотных авиационных систем (C-UAS) в европейскую страну НАТО. Контракт, который должен быть выполнен в течение трех лет, включает поставку модульного решения ReDrone Counter-UAS от Elbit Systems, которое объединяет передовой радар DAIR компании.

- В декабре 2024 года АСЕЛСАН и президентство оборонной промышленности Турции подписали соглашение о поставках радиолокационных систем ПВО. Соглашения на сумму 170,9 млн долларов США и 55,18 млн долларов США (1,95 млрд турецких лир) предусматривают поставки, запланированные между 2026 и 2031 годами.

- В ноябре 2024 года RTX успешно завершила первые испытания своего датчика ПВО и противоракетной обороны нижнего уровня (LTAMDS). Во время самых сложных боевых учений на сегодняшний день система обнаружила и нейтрализовала тактическую баллистическую ракету, достигнув всех целей испытаний и продвигаясь к развертыванию 360-градусного полноразмерного потенциала в рамках строгой программы испытаний армии США.

- В сентябре 2024 года команда программы трехразмерного экспедиционного радиолокатора дальнего радиуса действия (3DELRR) ВВС США в сотрудничестве с Lockheed Martin успешно завершила испытания по снижению риска для радара TPY-4, повысив готовность программы к дальнейшему развитию.

- В сентябре 2024 года Raytheon, подразделение RTX, поставило первый радар AN/TPY-2 в Королевство Саудовская Аравия. AN/TPY-2 - это усовершенствованный радар противоракетной обороны, способный обнаруживать, отслеживать и различать баллистические ракеты на нескольких этапах полета.

- В ноябре 2023 года Israel Aerospace Industries расширила свое присутствие в Индии, открыв новый объект HELA в Хайдарабаде. Эта инициатива подчеркивает приверженность компании укреплению местных возможностей и повышению самостоятельности в радиолокационных технологиях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.