Global Surgical Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

22.53 Billion

USD

43.91 Billion

2025

2033

USD

22.53 Billion

USD

43.91 Billion

2025

2033

| 2026 –2033 | |

| USD 22.53 Billion | |

| USD 43.91 Billion | |

| % | |

|

Глобальный рынок хирургического оборудования по продуктам (хирургические швы и скобы, портативные хирургические устройства и электрохирургические устройства), категория (многоразовое хирургическое оборудование и одноразовое хирургическое оборудование), применение (нейрохирургия, пластическая и реконструктивная хирургия, закрытие ран, урология, акушерство и гинекология, торакальная хирургия, микрососудистая хирургия, сердечно-сосудистая хирургия, ортопедическая хирургия, лапароскопия и другие), конечный пользователь (больницы, амбулаторные хирургические центры и другие) - отраслевые тенденции и прогноз до 2033 года

Каков размер и обзор рынка хирургического оборудования

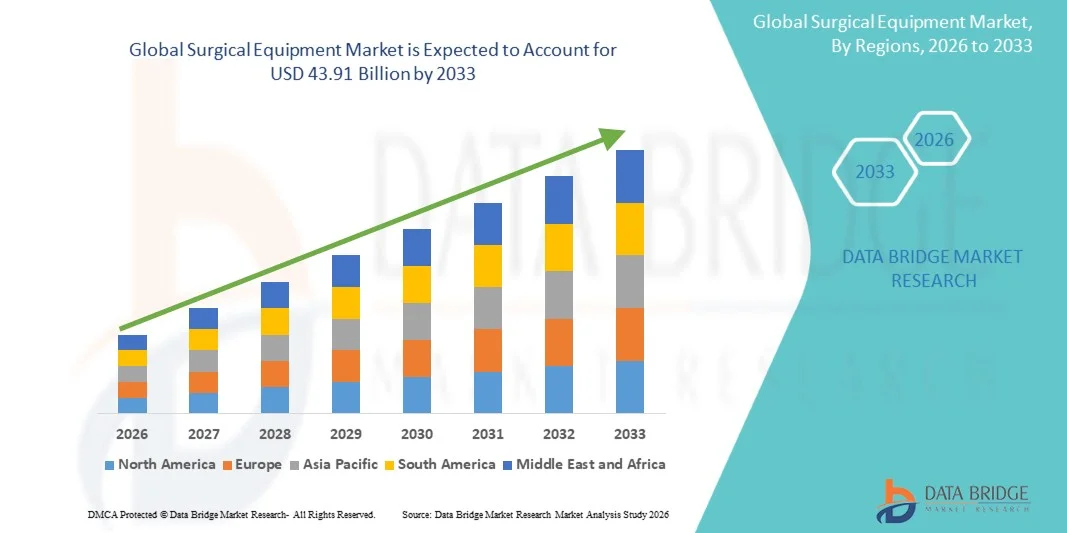

Согласно анализу Data Bridge Market Research, мировой рынок хирургического оборудования был оценен как22,53 млрд долларов в 2025 годуи, по прогнозам, достигнет43,91 млрд долларов к 2033 годуРастущий в aCAGR 8,70% с 2026 по 2033 годНа рынке наблюдается устойчивое расширение, обусловленное растущим объемом хирургических процедур во всем мире, увеличением распространенности хронических заболеваний и постоянными достижениями в минимально инвазивных и роботизированных хирургических технологиях. Растущее развитие инфраструктуры здравоохранения, особенно в странах с развивающейся экономикой, еще больше способствует внедрению на рынок больниц и амбулаторных хирургических центров.

Растущий спрос на точные и минимально инвазивные операции в сочетании с растущим старением населения значительно расширяет использование передовых хирургических инструментов и устройств. Кроме того, ужесточение нормативных стандартов безопасности хирургических операций и стерилизации побуждает поставщиков медицинских услуг перейти на высококачественное, технологически передовое оборудование. Интеграция робототехники, хирургических систем с искусственным интеллектом и улучшенных инструментов визуализации еще больше трансформирует операционные комнаты, улучшает результаты, сокращает время восстановления и повышает общую эффективность процедур.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на мировом рынке хирургического оборудования с самой большой долей выручки в 38,92% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, высокие объемы хирургических процедур и широкое внедрение инновационных медицинских технологий.

- Сегмент портативных хирургических устройств возглавил рынок с долей 44,36% в 2025 году, что обусловлено их широким использованием почти во всех хирургических процедурах и их важной ролью в точной резке, захвате и расчленении тканей.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 7,5% с 2026 по 2033 год, чему способствуют расширение доступа к здравоохранению, рост медицинского туризма и увеличение инвестиций в инфраструктуру больниц в Китае, Индии и Юго-Восточной Азии.

- Электрохирургические устройства являются наиболее быстро растущим типом продукта, прогнозируемым для регистрации CAGR в 8,2%, что отражает всплеск спроса на внедрение передовых хирургических методов на основе энергии, которые улучшают точность и уменьшают потерю крови.

- Сегмент одноразового хирургического оборудования доминировал в категории с долей дохода 57,41% в 2025 году, во главе с растущим акцентом на профилактику инфекций, строгие протоколы гигиены в больницах и повышение осведомленности о внутрибольничных инфекциях.

- Ортопедическая хирургия составила 23,68% рынка, что обусловлено ростом распространенности заболеваний опорно-двигательного аппарата, спортивных травм и возрастных заболеваний костей.

- Сегмент лапароскопии является самой быстрорастущей категорией применения с CAGR 8,0%, что обусловлено растущим предпочтением минимально инвазивных хирургических методов по нескольким специальностям.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 22,53 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 43,91 млрд долларов США

- Прогноз CAGR (2026–2033): 8,70%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и сегментация мирового рынка хирургического оборудования

|

Атрибуты |

Хирургическое оборудование Key Market Insights |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Каковы основные тенденции на рынке хирургического оборудования

Тенденция: рост минимально инвазивной и роботизированной хирургии

Больницы все чаще используют минимально инвазивные и роботизированные хирургические системы для повышения точности, снижения травматизма пациентов и сокращения времени восстановления при сложных процедурах. Интеграция изображений высокой четкости, передовых эндоскопических инструментов и хирургической навигации с искусственным интеллектом повышает точность процедур и контроль хирурга в режиме реального времени. Хирургические учебные центры и больницы используют платформы, основанные на моделировании, для повышения квалификации хирургов и стандартизации сложных процедур, в то время как цифровые операционные комнаты создают связанные среды, которые повышают эффективность рабочего процесса и интраоперационное принятие решений. Например, внедрение платформ роботизированной хирургии в урологии и гинекологии быстро расширяется в больницах третичного ухода.

Динамика мирового рынка хирургического оборудования

Ключевой фактор рынка: увеличение объемов хирургических процедур и старение населения

Растущее глобальное бремя хронических заболеваний в сочетании с быстро стареющим населением значительно стимулирует спрос на хирургические вмешательства по сердечно-сосудистым, ортопедическим и онкологическим специальностям. Расширение доступа к медицинским услугам и улучшение диагностических возможностей приводят к увеличению числа выборных и неотложных операций во всем мире. Больницы и хирургические центры расширяют инфраструктуру и внедряют передовые хирургические инструменты для эффективного и безопасного управления растущим притоком пациентов. Например, растущие объемы операций по замене суставов и операций на сердце у стареющих групп населения ускоряют внедрение оборудования в развитых системах здравоохранения.

Ключевые ограничения / проблемы: высокая стоимость передовых хирургических систем и технического обслуживания

Основное ограничение вГлобальное хирургическое оборудованиеРынок - это высокая стоимость, связанная с передовыми хирургическими системами, включая роботизированные платформы, операционные комнаты с интегрированной визуализацией и точные хирургические инструменты. Значительные капиталовложения необходимы не только для закупок, но и для обучения, технического обслуживания и периодического обновления, что ограничивает принятие в условиях ограниченных ресурсов здравоохранения. Небольшие больницы и клиники часто сталкиваются с проблемами в оправдании возврата инвестиций, несмотря на клинические преимущества. Например, ограниченное внедрение систем роботизированной хирургии в странах с низким и средним уровнем дохода отражает связанные с затратами препятствия на пути внедрения.

Ключевые возможности рынка: расширение амбулаторных и амбулаторных хирургических центров

Растущий сдвиг в сторону амбулаторного лечения и амбулаторных хирургических центров создает значительные возможности для экономически эффективных, портативных и эффективных решений хирургического оборудования. Эти учреждения сосредоточены на процедурах в тот же день, уменьшая больничную нагрузку, улучшая удобство пациентов и снижая расходы на здравоохранение. Производители все чаще разрабатывают компактные, модульные и энергоэффективные хирургические системы, адаптированные для таких настроек. Например, растущее числоЦентры амбулаторной хирургииПроцедуры катаракты и эндоскопии стимулируют спрос на специализированные хирургические инструменты.

Глобальный рынок хирургического оборудования

Рынок хирургического оборудования сегментирован на основе продукта, категории, приложения и конечного пользователя.

- По продукту

На основе продукта глобальный рынок хирургического оборудования сегментирован на хирургические швы и степлеры, портативные хирургические устройства и электрохирургические устройства. Сегмент портативных хирургических устройств доминировал на рынке с долей 44,36% в 2025 году, благодаря их широкому использованию почти во всех хирургических процедурах и их важной роли в точной резке, захвате и расчленении тканей. Эти инструменты являются фундаментальными в общей хирургии, ортопедии, сердечно-сосудистых процедурах и минимально инвазивных операциях. Больницы и хирургические центры предпочитают портативные устройства из-за их надежности, возможности повторного использования и совместимости с широким спектром хирургических специальностей. Постоянные достижения в эргономичном дизайне и качестве материала еще больше повышают производительность и комфорт хирурга. Растущие объемы хирургических операций во всем мире поддерживают постоянный спрос на эти инструменты. Их универсальность в рутинных и сложных процедурах усиливает их доминирующее положение.

Сегмент электрохирургических устройств, по прогнозам, будет регистрировать самый быстрый рост CAGR на 8,2% с 2026 по 2033 год, что обусловлено растущим внедрением передовых хирургических методов на основе энергии, которые улучшают точность и уменьшают потерю крови. Эти устройства широко используются в минимально инвазивных и лапароскопических операциях, где контролируемая резка тканей и коагуляция имеют решающее значение. Технологические достижения, такие как биполярные и ультразвуковые энергетические системы, повышают безопасность и эффективность процедур. Растущий спрос на амбулаторные операции и более быстрые процедуры восстановления еще больше ускоряет принятие. Больницы все чаще интегрируют электрохирургические подразделения в современные операционные для улучшения хирургических результатов. Например, растущее использование передовых систем каутерии в онкологических и гинекологических операциях способствует быстрому расширению.

- По категориям

На основе категории мировой рынок хирургического оборудования сегментирован на многоразовое хирургическое оборудование и одноразовое хирургическое оборудование. Сегмент одноразового хирургического оборудования доминировал на рынке с долей 57,41% в 2025 году, благодаря растущему акценту на профилактику инфекций, строгие протоколы гигиены в больницах и повышение осведомленности о внутрибольничных инфекциях. Эти продукты широко используются в крупных хирургических средах, где стерильность и безопасность пациентов имеют решающее значение. Больницы предпочитают одноразовые инструменты для снижения рисков перекрестного загрязнения и устранения затрат на переработку. Расширение объема хирургических операций и нормативные руководящие принципы по стерилизации еще больше усиливают спрос. Производители постоянно внедряют экономически эффективные и высококачественные одноразовые устройства. Например, растущее использование одноразовых швов, перчаток и штор в операционных поддерживает сильное доминирование сегмента.

Ожидается, что сегмент многоразового хирургического оборудования продемонстрирует самый быстрый рост на уровне CAGR 7,4% с 2026 по 2033 год, что обусловлено растущим вниманием к экономической эффективности и устойчивости в системах здравоохранения. Эти инструменты предлагают долгосрочные экономические преимущества, особенно в высокочастотных хирургических условиях. Технологические улучшения в методах стерилизации и дизайне прочных материалов увеличивают срок службы и безопасность продукта. Больницы в развитых регионах все чаще внедряют гибридные модели, сочетающие многоразовые и одноразовые инструменты. Растущие экологические проблемы, связанные с медицинскими отходами, также поддерживают спрос. Например, растущее внедрение многоразовых лапароскопических инструментов в крупных больницах отражает эту тенденцию роста.

- С помощью приложения

На основе применения глобальный рынок хирургического оборудования сегментирован нанейрохирургия, пластические и реконструктивные операции, закрытие ран, урология, акушерство и гинекология, торакальная хирургия, микрососудистая хирургия, сердечно-сосудистая хирургия, ортопедическая хирургия, лапароскопия и другие. Сегмент ортопедической хирургии доминировал на рынке с долей 23,68% в 2025 году из-за растущей распространенности заболеваний опорно-двигательного аппарата, спортивных травм и возрастных заболеваний костей. Растущий спрос на замену суставов, фиксацию переломов и операции на позвоночнике значительно стимулирует использование оборудования. Передовые хирургические инструменты и имплантаты широко используются в ортопедических процедурах для повышения точности и более быстрого восстановления. Больницы все чаще инвестируют в специализированные ортопедические хирургические наборы. Например, растущие объемы операций по замене коленного и тазобедренного суставов в стареющих популяциях поддерживают сильное доминирование сегмента. Непрерывные инновации в ортопедических инструментах еще больше усиливают их внедрение.

Сегмент лапароскопии, по прогнозам, будет регистрировать самый быстрый рост CAGR на 8,0% с 2026 по 2033 год, что обусловлено растущим предпочтением минимально инвазивных хирургических методов по нескольким специальностям. Лапароскопические процедуры уменьшают время восстановления пациента, пребывание в больнице и послеоперационные осложнения. Увеличение принятия в желудочно-кишечных, гинекологических и бариатрических операциях подпитывает спрос. Технологические достижения в системах визуализации и хирургических инструментах повышают точность процедур. Хирурги все чаще обучаются минимально инвазивным методам, что способствует более широкому внедрению. Например, растущее использование лапароскопического оборудования в операциях по ожирению и аппендэктомии ускоряет рост сегмента.

- Конечный пользователь

На базе конечного потребителя мировой рынок хирургического оборудования сегментирован на больницы, амбулаторные хирургические центры и другие. Сегмент госпиталей доминировал на рынке с долей 52,18% в 2025 году из-за высокого притока пациентов, наличия передовой хирургической инфраструктуры и способности обрабатывать сложные и рискованные процедуры. Больницы являются основными центрами неотложной хирургии, специализированного лечения и многопрофильной хирургической помощи. Постоянные инвестиции в модернизацию операционных и передовые хирургические технологии еще больше усиливают спрос. Квалифицированные хирургические бригады и доступ к комплексному послеоперационному уходу поддерживают их доминирование. Например, крупные больницы третичного ухода, выполняющие большие объемы сердечно-сосудистых и ортопедических операций, обеспечивают эффективное использование оборудования. Их роль в качестве реферальных центров обеспечивает устойчивое лидерство на рынке.

Ожидается, что сегмент амбулаторных хирургических центров будет наблюдать самый быстрый рост на уровне CAGR 7,6% с 2026 по 2033 год, что обусловлено растущим сдвигом в сторону амбулаторных и однодневных хирургических процедур. Эти центры предлагают экономически эффективный уход, более короткое пребывание в больнице и более быстрый оборот пациента. Достижения в минимально инвазивных хирургических методах позволяют проводить больше процедур в амбулаторных условиях. Растущее предпочтение пациентов удобству и снижение расходов на здравоохранение ускоряет процесс принятия. Системы здравоохранения все чаще поддерживают АСК для снижения бремени больниц. Например, растущее число процедур катаракты и эндоскопии, выполняемых в АСК, отражает сильный импульс роста.

Региональный анализ мирового рынка хирургического оборудования

Северная Америка доминировала на мировом рынке хирургического оборудования с самой большой долей выручки в 38,92% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, высокие объемы хирургических процедур и широкое внедрение инновационных медицинских технологий. Регион также выигрывает от присутствия ведущих производителей медицинских устройств, благоприятных рамок возмещения и широкого использования роботизированных и минимально инвазивных хирургических технологий в больницах. Растущая распространенность хронических заболеваний и растущий спрос на комплексные хирургические вмешательства продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский рынок хирургического оборудования Insight

Рынок хирургического оборудования в США демонстрирует сильный рост из-за роста объемов хирургических процедур, быстрого внедрения роботизированных хирургических систем и увеличения инвестиций в передовую инфраструктуру здравоохранения. Хорошо налаженная сеть больниц в стране, сильное присутствие ведущих производителей медицинских устройств и раннее внедрение минимально инвазивных хирургических технологий стимулируют спрос по нескольким специальностям. Кроме того, растущее внимание к улучшению хирургических результатов, сокращению продолжительности пребывания в больнице и повышению процедурной точности ускоряет внедрение оборудования в больницах, амбулаторных хирургических центрах и специализированных клиниках.

Европейский рынок хирургического оборудования Insight

Европейский рынок хирургического оборудования остается основным источником глобальных доходов, чему способствуют сильные системы общественного здравоохранения, растущее внедрение минимально инвазивных процедур и растущий спрос на передовые хирургические технологии. Широкое использование роботизированных хирургических платформ, электрохирургических устройств и высокоточных инструментов поддерживает расширение рынка по всему региону. Увеличение расходов на здравоохранение, старение населения и строгие нормативные стандарты безопасности пациентов и инфекционного контроля продолжают способствовать внедрению современного хирургического оборудования по всей Европе.

Рынок хирургического оборудования Великобритании Insight

Рынок хирургического оборудования в Великобритании переживает устойчивый рост, поддерживаемый растущим спросом на передовые хирургические процедуры, растущим внедрением минимально инвазивных методов и текущими инициативами по модернизации здравоохранения. Инвестиции в роботизированные хирургические системы, цифровые операционные и точные хирургические инструменты повышают эффективность и клинические результаты. Кроме того, усилия по сокращению списков ожидания хирургических операций и расширению доступа к высококачественной медицинской помощи способствуют расширению использования оборудования в государственных и частных медицинских учреждениях.

Немецкий рынок хирургического оборудования Insight

Рынок хирургического оборудования Германии неуклонно расширяется благодаря мощной инфраструктуре больницы, передовой экосистеме медицинских исследований и высокому внедрению инновационных хирургических технологий. Больницы и хирургические центры все чаще используют роботизированные системы, электрохирургические устройства и точные инструменты для сложных и рискованных процедур. Постоянные технологические инновации, сильное финансирование здравоохранения и акцент на хирургические стандарты качества и безопасности способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок хирургического оборудования

Ожидается, что рынок хирургического оборудования в Азиатско-Тихоокеанском регионе будет быстро расти благодаря расширению инфраструктуры здравоохранения, увеличению объемов хирургических операций и увеличению инвестиций в модернизацию больниц в таких странах, как Китай, Индия и Япония. Растущая осведомленность о передовых хирургических методах, рост медицинского туризма и улучшение доступа к медицинским услугам способствуют расширению регионального рынка. Кроме того, растущее внедрение экономически эффективных малоинвазивных хирургических решений ускоряет спрос как в государственных, так и в частных системах здравоохранения.

Японский рынок хирургического оборудования Insight

Японский рынок хирургического оборудования демонстрирует устойчивый рост из-за быстрого старения населения, высокой распространенности хронических заболеваний и сильного внимания к передовым медицинским технологиям. Больницы и научно-исследовательские учреждения все чаще используют хирургические системы с роботизированной поддержкой, точные инструменты и минимально инвазивные методы для повышения хирургической точности и результатов лечения пациентов. Кроме того, акцент Японии на инновациях, безопасности и высококачественной доставке медицинских услуг способствует устойчивому расширению рынка.

Китайский рынок хирургического оборудования

Китайский рынок хирургического оборудования быстро растет, что обусловлено расширением инфраструктуры здравоохранения, увеличением объемов хирургических процедур и увеличением государственных инвестиций в развитие больниц и внедрение медицинских технологий. Растущий спрос на современные хирургические вмешательства в сочетании с улучшением доступа к медицинским услугам значительно ускоряет расширение рынка. Кроме того, растущее внедрение систем роботизированной хирургии, минимально инвазивных методов и возможностей отечественного производства медицинских устройств позиционирует Китай как один из самых быстрорастущих рынков в мире.

Какие компании являются ведущими на мировом рынке хирургического оборудования

Индустрия хирургического оборудования в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Johnson & Johnson Services, Inc. (США)

- Medtronic (Ирландия)

- Страйкер (США)

- Braun SE (Германия)

- BD (США)

- Zimmer Biomet (США)

- Smith & Nephew (Великобритания)

- Бостонская научная корпорация (США)

- Эбботт (США)

- Karl Storz SE & Co. KG (Германия)

- Olympus Corporation (Япония)

- Alcon Inc. (Швейцария)

- Teleflex Incorporated (США)

- CONMED Corporation (США)

- Getinge AB (Швеция)

- Integra LifeSciences Holdings Corporation (США)

- Hologic, Inc. (США)

- Dentsply Sirona Inc. (США)

- Бакстер (США)

- Siemens Healthineers AG (Германия)

Последние разработки на мировом рынке хирургического оборудования

- В марте 2026 года Medtronic получила расширенный клиренс FDA для своей хирургической навигационной системы Stealth AXiS, что позволило использовать ее в черепных и ЛОР-процедурах за пределами применения в позвоночнике. Система интегрирует изображения, навигацию и передовые инструменты визуализации на основе ИИ для улучшения хирургической точности и безопасности в сложных процедурах. Эта разработка укрепляет позиции Medtronic в области цифровой хирургии и технологий операционных комнат с визуальным управлением. Это также отражает растущий сдвиг в сторону хирургических рабочих процессов на основе ИИ и систем поддержки принятия решений в больницах в режиме реального времени. Ожидается, что расширение ускорит внедрение передовых навигационных платформ по нейрохирургии и специальностям ЛОР.

- В сентябре 2025 года Intuitive Surgical расширила внедрение роботизированной хирургической системы da Vinci 5 следующего поколения. Платформа представляет улучшенную визуализацию, улучшенную вычислительную мощность и усовершенствованные системы обратной связи хирурга для сложных процедур. Это значительно улучшает точность и контроль при минимально инвазивных операциях. Это подчеркивает продолжающееся доминирование роботизированных систем в современных операционных залах. Ожидается, что развертывание увеличит принятие по нескольким хирургическим специальностям во всем мире.

- В июле 2025 года Zimmer Biomet завершила приобретение Monogram Technologies для укрепления своего портфеля хирургических роботов в области ортопедической помощи. Технология полуавтономной хирургии коленного сустава Monogram расширяет возможности Zimmer в высокоточных процедурах замены суставов. Приобретение отражает растущую консолидацию на рынке хирургической робототехники, обусловленную спросом на автоматизацию в ортопедических операциях. Он также поддерживает стратегию компании по расширению цифровых и роботизированных хирургических решений следующего поколения. Ожидается, что этот шаг повысит точность хирургического вмешательства и улучшит результаты восстановления пациентов в совместных процедурах реконструкции.

- В январе 2025 года Stryker объявила о приобретении Inari Medical для расширения своего портфеля минимально инвазивных хирургических и сосудистых вмешательств. Сделка укрепляет позиции Stryker в области катетерных хирургических технологий, используемых для лечения венозных заболеваний. Это отражает растущий спрос на менее инвазивные хирургические процедуры, которые сокращают время восстановления и пребывания в больнице. Приобретение поддерживает более широкую консолидацию отрасли в быстрорастущих сегментах хирургических устройств. Это также усиливает присутствие Stryker на передовых интервенционных и специализированных хирургических рынках.

- В феврале 2024 года глобальный сегмент минимально инвазивного хирургического оборудования продолжил сильный рост, обусловленный растущим внедрением лапароскопических и энергетических хирургических устройств. Больницы быстро переходят к процедурам, которые уменьшают травму пациента, время восстановления и послеоперационные осложнения. Производители сосредоточены на передовых инструментах, включая инструменты с поддержкой ИИ и высокоточные хирургические инструменты. Эта тенденция меняет рабочие процессы операционных и ускоряет модернизацию хирургической инфраструктуры. Это также повышает спрос на интегрированные хирургические системы в медицинских учреждениях по всему миру.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.