Global Surgical Robots Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.12 Billion

USD

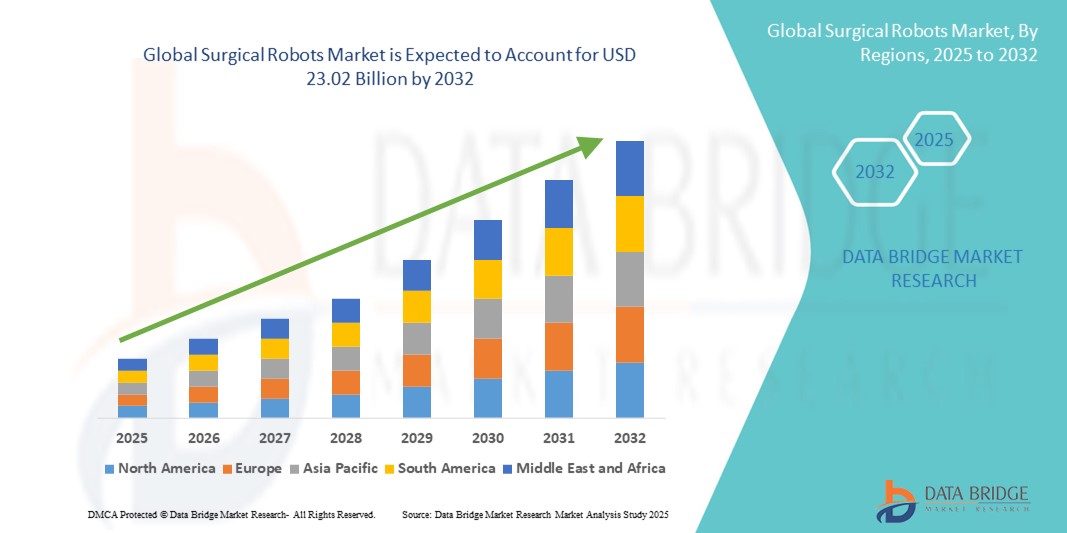

23.02 Billion

2024

2032

USD

6.12 Billion

USD

23.02 Billion

2024

2032

| 2025 –2032 | |

| USD 6.12 Billion | |

| USD 23.02 Billion | |

| % | |

|

Сегментация мирового рынка хирургических роботов по типу продукта (инструменты, роботизированные системы, аксессуары и услуги), брендам (хирургическая система DA Vinci, CyberKnife, Renaissance, ARTAS, ROSA и другие), области применения (общая хирургия, урология, гинекология, гастроэнтерология, радикальная простатэктомия, кардиоторакальная хирургия, колоректальная хирургия, лучевая терапия и другие), конечным пользователям (клиники, больницы, амбулаторные центры и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка хирургических роботов

- Объем мирового рынка хирургических роботов в 2024 году оценивался в 6,12 млрд долларов США, а к 2032 году , как ожидается, он достигнет 23,02 млрд долларов США при среднегодовом темпе роста 18,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением малоинвазивных хирургических процедур, чему способствуют достижения в области робототехники, обеспечивающие большую точность, контроль и улучшение результатов лечения пациентов.

- Кроме того, растущий спрос на автоматизацию в операционных, а также увеличение инвестиций в инфраструктуру здравоохранения и обучение хирургов позиционируют хирургических роботов как важнейший компонент хирургической помощи нового поколения. Эти факторы ускоряют внедрение хирургических роботизированных систем, тем самым значительно стимулируя рост отрасли.

Анализ рынка хирургических роботов

- Хирургические роботы, которые позволяют проводить высокоточные и малоинвазивные процедуры с помощью роботизированных платформ, становятся все более необходимыми в современных операционных как в больницах, так и в амбулаторных хирургических центрах благодаря своей способности повышать точность хирургических операций, сокращать время восстановления и улучшать результаты лечения пациентов.

- Растущий спрос на хирургических роботов обусловлен, прежде всего, растущим объемом сложных хирургических процедур, глобальным переходом к минимально инвазивным операциям и постоянным технологическим прогрессом в области роботизированных инструментов, интеграции ИИ и визуализации в реальном времени.

- Северная Америка доминировала на рынке хирургических роботов с наибольшей долей выручки в 51,8% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, быстрым внедрением инновационных хирургических технологий и сильными системами возмещения расходов. При этом США лидируют благодаря высоким показателям использования роботизированных систем в таких специальностях, как урология, гинекология и общая хирургия.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке хирургических роботов в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, расширению программ обучения хирургов и росту спроса на высокотехнологичные хирургические решения в таких странах, как Китай, Индия и Япония.

- Сегмент общей хирургии доминировал на рынке хирургических роботов с долей рынка в 39% в 2024 году благодаря широкому спектру применения и более широкому внедрению роботизированных технологий в таких процедурах, как грыжесечение, колоректальные операции и бариатрические операции.

Область применения отчета и сегментация рынка хирургических роботов

|

Атрибуты |

Ключевые данные о рынке хирургических роботов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка хирургических роботов

Точность на основе ИИ и интеграция с системами визуализации и навигации

- Значимой и быстро развивающейся тенденцией на мировом рынке хирургических роботов является интеграция искусственного интеллекта (ИИ) и передовых технологий визуализации, таких как 3D-визуализация в реальном времени, интраоперационная навигация и дополненная реальность. Это сочетание революционизирует точность хирургических операций, улучшает результаты и позволяет проводить более сложные малоинвазивные процедуры в различных областях.

- Например, системы da Vinci от Intuitive Surgical всё чаще включают в себя аналитику на основе искусственного интеллекта и инструменты на основе изображений, помогающие хирургам принимать более эффективные решения и лучше контролировать инструменты. Аналогичным образом, платформа Hugo™ RAS от Medtronic использует алгоритмы искусственного интеллекта для улучшения автоматизации рабочих процессов и координации роботизированной руки.

- Интеграция с ИИ обеспечивает предиктивную аналитику , обратную связь в реальном времени и масштабирование движений на основе машинного обучения, что помогает уменьшить тремор рук и оптимизировать эффективность хирургических операций. Например, система Versius от CMR Surgical разработана с учётом модульности и возможностей сбора данных для постоянного совершенствования хирургических методик с использованием данных ИИ.

- Сочетание робототехники с интраоперационной визуализацией позволяет осуществлять динамическую корректировку во время операции, что приводит к улучшению анатомического прицеливания и снижению рисков. Такие компании, как Zimmer Biomet и Stryker, совершенствуют свои системы, добавляя навигационные платформы на базе искусственного интеллекта для ортопедических операций, таких как эндопротезирование коленного и тазобедренного суставов.

- Тенденция к использованию интеллектуальных хирургических систем с искусственным интеллектом меняет представления о безопасности, точности и персонализации в операционной. В результате стартапы и крупные игроки вкладывают значительные средства в исследования и разработки для создания совместимых роботизированных платформ, которые легко интегрируются с ИТ-инфраструктурой больницы и системами анализа данных.

- Спрос на хирургические роботы, оснащенные интеллектуальными системами наведения, неуклонно растет как на развитых, так и на развивающихся рынках, поскольку поставщики медицинских услуг все больше внимания уделяют эффективности хирургических операций, точности и результатам восстановления пациентов.

Динамика рынка хирургических роботов

Водитель

Растущий спрос на малоинвазивные процедуры и технологические достижения

- Растущая во всем мире тенденция к малоинвазивным хирургическим вмешательствам (МИХ), которые обеспечивают меньшую травматичность, более короткое пребывание в больнице и более быстрое восстановление, является основным фактором, ускоряющим спрос на хирургических роботов.

- Например, в феврале 2024 года роботизированная платформа Ottava компании Johnson & Johnson вышла на этап расширенных испытаний, предлагая конфигурацию с шестью манипуляторами и интегрированную систему визуализации, направленную на расширение спектра роботизированных операций в общей и торакальной хирургии. Ожидается, что такие инновационные стратегии ключевых игроков будут способствовать расширению рынка в прогнозируемый период.

- Хирургические роботы обладают повышенной маневренностью, 3D-визуализацией и фильтрацией тремора, что делает их идеальными для сложных процедур в урологии, гинекологии, ортопедии и кардиологии.

- Растущее внедрение роботизированных систем в амбулаторных хирургических центрах и общественных больницах, обусловленное технологической миниатюризацией и модульными платформами, расширяет доступ к ним за пределы учреждений высшего уровня.

- Кроме того, рост числа программ обучения хирургов, благоприятная политика возмещения расходов в развитых регионах и растущие клинические данные, подтверждающие улучшение результатов при роботизированных операциях, являются дополнительными драйверами роста рынка.

Сдержанность/Вызов

Высокие системные затраты и нормативные барьеры

- Значительные первоначальные инвестиции, необходимые для хирургических роботизированных систем, остаются основным препятствием для их внедрения, особенно для небольших и средних больниц и учреждений на чувствительных к цене рынках.

- Например, в марте 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) приостановило процесс рассмотрения роботизированной системы нового поколения, разработанной американским стартапом, из-за недостатка долгосрочных клинических данных, что задержало выход компании на рынок и подчеркнуло строгие стандарты, необходимые для одобрения.

- Помимо затрат на приобретение, текущие расходы на техническое обслуживание, инструменты и лицензирование программного обеспечения способствуют высокой совокупной стоимости владения, что удерживает некоторых поставщиков медицинских услуг от раннего внедрения.

- Кроме того, для участников рынка сложно прокладывать сложные пути нормативного регулирования роботизированных хирургических систем. Получение разрешений от регулирующих органов часто требует проведения обширных клинических испытаний для подтверждения безопасности и эффективности, что может увеличить срок вывода продукта на рынок и стоимость разработки.

- Новые роботизированные платформы таких компаний, как Asensus Surgical или Medicaroid, сталкиваются с конкурентным давлением и препятствиями в плане соблюдения нормативных требований по мере своего глобального распространения, особенно в регионах со строгими нормативными требованиями, таких как США, ЕС и Япония.

- Чтобы преодолеть эти проблемы, ключевые игроки концентрируют внимание на разработке экономически эффективных, компактных и модульных роботизированных систем, а также на расширении моделей здравоохранения, основанных на ценности, и гибких вариантах финансирования.

- Укрепление сотрудничества в сфере регулирования, повышение уровня подготовки врачей и демонстрация долгосрочных клинических и экономических преимуществ будут иметь решающее значение для достижения устойчивого роста рынка в ближайшие годы.

Объем рынка хирургических роботов

Рынок сегментирован по типу продукта, бренду, области применения и конечному пользователю.

- По типу продукта

По типу продукта рынок хирургических роботов сегментируется на инструменты, роботизированные системы, аксессуары и услуги. Сегмент инструментов доминировал на рынке, обеспечивая наибольшую долю выручки в 2024 году благодаря их многократному использованию в процедурах и необходимости частой замены после определённых циклов использования. Такие инструменты, как роботизированные руки, хирургические инструменты и рабочие органы, необходимы для обеспечения точности и заменяются чаще, чем сами роботизированные системы, что вносит значительный вклад в регулярную выручку.

Ожидается, что сегмент роботизированных систем будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать увеличение числа установок передовых роботизированных платформ в больницах и хирургических центрах. Технологические достижения, такие как модульные системы, интеграция искусственного интеллекта и улучшенная эргономика, привлекают новые инвестиции, особенно на развивающихся рынках здравоохранения, стремящихся модернизировать свою хирургическую инфраструктуру.

- По бренду

По брендам рынок хирургических роботов сегментирован на такие бренды, как da Vinci Surgical System, CyberKnife, Renaissance, ARTAS, ROSA и другие. В 2024 году система da Vinci Surgical System заняла наибольшую долю рынка благодаря своей новаторской роли и широкому внедрению в различных областях, включая урологию, гинекологию и общую хирургию. Подтверждённые клинические результаты, широкий спектр разрешений регулирующих органов и постоянная модернизация укрепили её лидерские позиции в сфере роботизированной хирургии.

Ожидается, что система ROSA будет демонстрировать самые высокие темпы роста в прогнозируемый период благодаря своему специализированному применению в нейрохирургии и ортопедии. Возможность интеграции с системами визуализации и навигации повышает точность и набирает популярность среди ортопедов и нейрохирургов, ищущих менее инвазивные роботизированные методы.

- По применению

По области применения рынок хирургических роботов сегментируется на следующие области: общая хирургия, урология, гинекология, гастроэнтерология, радикальная простатэктомия, кардиоторакальная хирургия, колоректальная хирургия, лучевая терапия и другие. Сегмент общей хирургии доминировал на рынке с самой высокой долей в 39% в 2024 году, чему способствовало широкое внедрение роботизированной ассистенции в лапароскопических операциях, таких как герниопластика и бариатрические операции. Гибкость хирургических роботов при выполнении различных общих операций сделала их неотъемлемой частью современных операционных.

Ожидается, что урологический сегмент будет расти самыми быстрыми темпами в период с 2025 по 2032 год, что обусловлено большим количеством простатэктомий и операций на почках, выполняемых с помощью роботизированных систем. Роботизированная хирургия обеспечивает улучшенную визуализацию и гибкость в ограниченных анатомических пространствах, что делает её особенно подходящей для деликатных урологических вмешательств.

- Конечным пользователем

По типу конечного пользователя рынок хирургических роботов сегментируется на клиники, больницы, амбулаторные центры и другие. На сегмент больниц пришлась наибольшая доля выручки в 2024 году благодаря более широкому внедрению, наличию квалифицированных специалистов и доступу к капиталу для развития робототехнической инфраструктуры. Больницы также служат учебными центрами и проводят большинство сложнейших операций, что укрепляет их доминирующее положение на рынке.

Прогнозируется, что сегмент амбулаторных центров будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год. Это обусловлено ростом числа амбулаторных малоинвазивных операций и всё более широким внедрением компактных и экономичных роботизированных систем, подходящих для проведения операций в тот же день. Улучшенные протоколы восстановления и снижение стоимости процедур ускоряют перенос роботизированных процедур в эти учреждения.

Региональный анализ рынка хирургических роботов

- Северная Америка доминировала на рынке хирургических роботов с наибольшей долей выручки в 51,8% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, быстрым внедрением инновационных хирургических технологий и сильными системами возмещения расходов. При этом США лидируют благодаря высоким показателям использования роботизированных систем в таких специальностях, как урология, гинекология и общая хирургия.

- Больницы и хирургические центры региона все чаще используют роботизированные системы для выполнения сложных процедур с повышенной точностью и сокращенным временем восстановления, особенно в таких специальностях, как урология, гинекология и общая хирургия.

- Сильное присутствие ключевых игроков рынка, активная деятельность в области клинических исследований и растущие инвестиции в интегрированные с ИИ хирургические решения продолжают ускорять внедрение, позиционируя Северную Америку как мирового лидера в области роботизированной хирургии.

Обзор рынка хирургических роботов в США

Рынок хирургических роботов США в 2024 году занял наибольшую долю выручки в Северной Америке – 87%, что обусловлено широким внедрением роботизированных процедур в больницах и передовых хирургических центрах. Особое внимание страны к малоинвазивным хирургическим операциям, подкрепленное благоприятными структурами возмещения расходов и стремительным развитием технологий, продолжает стимулировать спрос. Ведущие производители, такие как Intuitive Surgical, Stryker и Medtronic, сохраняют значительное влияние, предлагая передовые роботизированные системы для различных специальностей. Более того, растущие инвестиции в хирургические платформы с интегрированным ИИ и расширение программ обучения еще больше укрепляют позиции США как мирового лидера в области хирургической робототехники.

Обзор европейского рынка хирургических роботов

Ожидается, что рынок хирургических роботов в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему способствуют рост распространенности хронических заболеваний, увеличение числа сложных операций и развитие инфраструктуры здравоохранения. Страны региона внедряют роботизированные системы для повышения точности хирургических вмешательств и улучшения результатов лечения пациентов. Общеевропейские инициативы по модернизации больниц и растущий спрос на малоинвазивные операции стимулируют их внедрение. Кроме того, сотрудничество между компаниями, работающими в сфере медицинских технологий, и академическими учреждениями стимулирует инновации и более широкое внедрение роботизированных систем в общие и специализированные хирургические отделения.

Обзор рынка хирургических роботов в Великобритании

Ожидается, что рынок хирургических роботов в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать растущая тенденция к малоинвазивным методам и модернизация хирургических учреждений Национальной службы здравоохранения (NHS). Государственные инвестиции в инфраструктуру цифрового здравоохранения и наличие квалифицированных хирургов способствуют интеграции роботизированных систем в урологию, гинекологию и колоректальные операции. Кроме того, растущая осведомленность пациентов и благоприятные клинические результаты стимулируют спрос как в государственных, так и в частных больницах.

Обзор рынка хирургических роботов в Германии

Рынок хирургических роботов в Германии, как ожидается, будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря высоким расходам на здравоохранение, мощной регуляторной поддержке инноваций в медицинских технологиях и растущему акценту на эффективность хирургических операций. Технологически передовые больницы Германии всё чаще внедряют роботизированные системы для ортопедической, кардиохирургической и общей хирургии. Стратегическое партнёрство между поставщиками медицинских услуг и компаниями в сфере медицинских технологий способствует разработке локализованных роботизированных решений, в то время как спрос пациентов на более быстрое восстановление и снижение послеоперационных осложнений способствует дальнейшему росту.

Обзор рынка хирургических роботов в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок хирургических роботов в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 25,3% в прогнозируемый период с 2025 по 2032 год, чему будут способствовать рост расходов на здравоохранение, урбанизация и всё более широкое внедрение интеллектуальных медицинских технологий в таких странах, как Китай, Япония и Индия. Государственные инициативы, способствующие цифровизации здравоохранения и быстрому расширению больничной инфраструктуры, ускоряют рост рынка. Кроме того, внутреннее производство и растущая конкуренция делают роботизированные системы более доступными, способствуя их более широкому внедрению как в государственном, так и в частном секторе здравоохранения.

Обзор рынка хирургических роботов в Японии

Рынок хирургических роботов в Японии набирает обороты благодаря акценту на передовых медицинских технологиях и демографическим изменениям, таким как старение населения. Благодаря развитой сети больниц и культурной тяге к точности и автоматизации, Япония быстро внедряет роботизированные системы в общие, урологические и ортопедические операции. Государственная поддержка ИИ в здравоохранении и увеличение инвестиций отечественных компаний стимулируют развитие рынка. Кроме того, растущий спрос на менее инвазивные роботизированные процедуры обусловлен стремлением пациентов к более быстрому восстановлению и снижению риска осложнений.

Обзор рынка хирургических роботов в Индии

В 2024 году рынок хирургических роботов в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено растущей осведомлённостью о роботохирургии, быстрым ростом частного сектора здравоохранения и увеличением числа хронических заболеваний. Внедрение хирургических роботов ускоряется в столичных больницах, особенно в гинекологических, онкологических и урологических отделениях. Инициативы, способствующие развитию стартапов в сфере медицинских технологий, и доступность экономически эффективных роботизированных решений от отечественных производителей расширяют доступ к ним в городских и пригородных регионах. Рынок также выигрывает от расширения программ обучения хирургов и развития теленаставничества.

Доля рынка хирургических роботов

Лидерами отрасли хирургических роботов являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Intuitive Surgical Inc (США)

- Страйкер (США)

- Корпорация Medrobotics (США)

- Johnson & Johnson и ее филиалы (США)

- Globus Medical (США)

- NuVasive Inc. (США)

- Smith + Nephew (Великобритания)

- Titan Medical Inc (Канада)

- TransEnterix Inc (США)

- Медицинский центр Питтсбургского университета (США)

- Mazor Robotics (Израиль)

- Auris Health Inc. (США)

- Corindus Inc. (США)

- Renishaw plc (Великобритания)

- Medineering GmbH (Германия)

- Medtronic (Ирландия)

- Renishaw plc. (Великобритания)

- Preceyes BV (Нидерланды)

- MicroSure (Нидерланды)

- avateramedical GmbH (Германия)

- Siemens AG (Германия)

Каковы последние тенденции на мировом рынке хирургических роботов?

- В марте 2024 года компания Intuitive Surgical, Inc. получила разрешение FDA на хирургическую систему da Vinci 5 нового поколения, включающую улучшенную тактильную обратную связь, улучшенное 3D-зрение и аналитический пакет на базе искусственного интеллекта. Это обновление направлено на повышение точности хирургических операций и оптимизацию работы хирурга благодаря аналитике в режиме реального времени. Система da Vinci 5 отражает неизменное лидерство Intuitive в области хирургической робототехники и её инвестиции в развитие возможностей для поддержки сложных малоинвазивных процедур. В марте 2024 года компания Intuitive Surgical, Inc. получила разрешение FDA 510(k) на свою хирургическую систему da Vinci 5 пятого поколения, включающую более 150 усовершенствований, включая датчик силы (тактильную обратную связь), улучшенную 3D-визуализацию, повышенную вычислительную мощность и оптимизированную конструкцию консоли.

- В феврале 2024 года компания CMR Surgical представила крупное обновление своей системы Versius, интегрировав новые возможности визуализации с использованием индоцианина зеленого (ICG) для улучшенной визуализации кровотока и перфузии тканей во время малоинвазивных хирургических операций.

- В марте 2024 года CMR Surgical объявила о важном достижении: более 20 000 операций проведено с использованием роботизированной системы Versius, включая первый случай применения робота в педиатрии в Великобритании — семилетний ребенок получил лечение почечной недостаточности.

- В апреле 2024 года хирургическая система Symani компании Medical MicroInstruments (MMI), оснащенная роботизированными руками с запястьями, семью степенями свободы и функцией подавления тремора, стала первым одобренным FDA роботом для микрохирургии, что ознаменовало собой прорыв в области сверхточных хирургических применений.

- В июле 2025 года компания Zimmer Biomet объявила о приобретении Monogram Technologies примерно за 177 миллионов долларов США, что позволит ей получить доступ к полу- и полностью автономным хирургическим технологиям, включая систему замены коленного сустава, одобренную FDA в марте 2025 года, в рамках стратегического шага по расширению своего портфеля хирургической робототехники.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.