Global Surgical Tape Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9,959.04 Million

USD

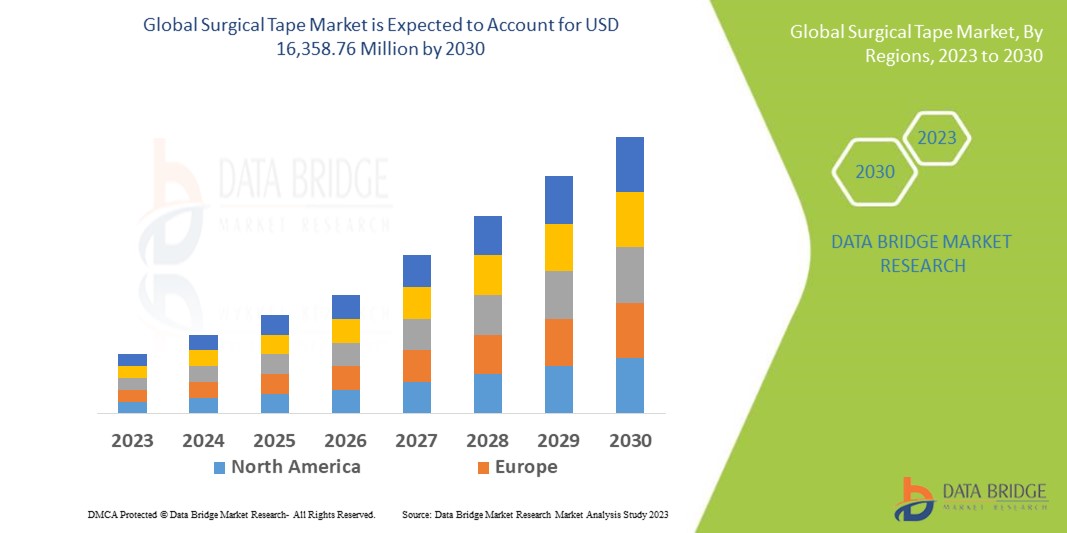

16,358.76 Million

2022

2030

USD

9,959.04 Million

USD

16,358.76 Million

2022

2030

| 2023 –2030 | |

| USD 9,959.04 Million | |

| USD 16,358.76 Million | |

| % | |

|

Глобальный рынок хирургических лент по типу продукции (дышащая нетканая лента, дышащая полиэтиленовая лента, вискозная лента, легкоразрываемая нетканая тканевая лента, тканевая лента с оксидом цинка, эластичные ленты, силиконовые ленты, бумажные ленты и шелковые тканевые ленты), канал продаж (прямые продажи и дистрибьюторы), применение (шины, повязки для ран, безопасные внутривенные линии, уплотнения для стомы, операции и хирургические раны, травматические и рваные раны, ожоги и язвы), конечный пользователь (больницы, клиники, амбулаторные учреждения и учреждения по уходу на дому) — тенденции отрасли и прогноз до 2030 года.

Анализ и размер рынка хирургических лент

Ожидается, что рынок хирургической ленты будет расти в течение прогнозируемого периода. Она используется для покрытия ран и поддержания целостности и позиционирования повязок. Материалы, используемые для создания хирургической ленты, включают ткань, нейлон , пену, бумагу и ленту с прозрачной пористой консистенцией. Для тех, кто склонен к аллергии на латекс , также существуют хирургические ленты, которые являются гипоаллергенными и водонепроницаемыми.

Data Bridge Market Research анализирует, что мировой рынок хирургических лент, который в 2022 году составил 9 959,04 млн долларов США, к 2030 году вырастет до 16 358,76 млн долларов США и, как ожидается, будет претерпевать среднегодовой темп роста в 6,40% в течение прогнозируемого периода. Это указывает на то, что «дышащая нетканая лента» доминирует в сегменте типов продуктов на рынке хирургических лент благодаря достижениям в области технологий. Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают глубокий экспертный анализ, эпидемиологию пациентов, анализ конвейера, анализ цен и нормативную базу.

Масштаб и сегментация рынка хирургических лент

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2023-2030 |

|

Базовый год |

2022 |

|

Исторические годы |

2021 (Можно настроить на 2015-2020) |

|

Количественные единицы |

Доход в млн. долл. США, объемы в единицах, цены в долл. США |

|

Охваченные сегменты |

Тип продукта (дышащая нетканая лента, дышащая полиэтиленовая лента, вискозная лента, легкоразрываемая нетканая тканевая лента, тканевая лента с оксидом цинка, эластичные ленты, силиконовые ленты, бумажные ленты и шелковые тканевые ленты), канал продаж (прямые продажи и дистрибьютор), применение (шины, повязки на раны, надежные внутривенные линии, герметики для стомы, операции и хирургические раны, травматические и рваные раны, ожоги и язвы), конечный пользователь (больницы, клиники, амбулаторные учреждения и учреждения по уходу на дому) |

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки. |

|

Охваченные участники рынка |

3M (США), Johnson & Johnson Services, Inc. (США), PAUL HARTMANN AG (Германия), Scapa Group Ltd. (Франция), Medtronic (Ирландия), NITTO DENKO CORPORATION (Япония), NICHIBAN Co., Ltd. (Япония), B. Braun Melsungen AG (Германия), Mölnlycke Health Care AB (Швеция), Smith+Nephew (Великобритания), Cardinal Health (США), Henkel Adhesives Technologies India Private Limited (Индия) |

|

Возможности рынка |

|

Определение рынка

В первой помощи и медицине хирургическая лента или медицинская лента — это форма чувствительной к давлению клейкой ленты, используемой для фиксации повязки или другой повязки. Эти ленты часто имеют гипоаллергенный клей, который прочно прилипает к коже, перевязочным материалам и нижележащим слоям ленты, но при этом не отрывается, не оставляя никаких повреждений кожи. Некоторые эластичные бинты с клейкими и воздухопроницаемыми лентами, такие как кинезиологическая лента, изготавливаются из хлопка.

Динамика мирового рынка хирургических лент

Драйверы

- Растущее использование лент

Хирургическая лента является основным продуктом в отрасли медицинских поставок. Она используется для покрытия ран и поддержания целостности и позиционирования повязок. Материалы, используемые для создания хирургической ленты, включают ткань, нейлон, пену, бумагу и ленту с прозрачной пористой консистенцией. Развитие спаек является серьезным послеоперационным осложнением, которое часто требует дополнительных процедур для лечения пострадавших лиц. В случае абдоминальной хирургии послеоперационное образование спаек вызывает значительный дискомфорт в животе, бесплодие у женщин после гинекологической операции и физическую инвалидность у пациентов после неврологической операции. Потребность в решениях, таких как барьеры для спаек, растет на рынке из-за негативных последствий, которые послеоперационное образование спаек оказывает на пациентов. Это будет способствовать росту рынка.

- Растущий спрос на хирургические ленты

Хирургические ленты имеют ряд преимуществ, включая тот факт, что они водонепроницаемы, гибки, легко рвутся, не прилипают к волосам и прочно прикрепляются к коже. Хирургические ленты в основном используются в аптечках первой помощи в медицинских учреждениях, больницах и домах. Рост населения, увеличение числа несчастных случаев и рост спроса со стороны медицинской отрасли, поскольку хирургические ленты все чаще используются в процедурах, являются факторами спроса на хирургические ленты.

- Рост числа операций

Хирургические ленты используются для фиксации инфузионных линий, перевязок ран и лечения ран в случаях, когда необходимо установить катетеры и инфузии у пациентов до или после операции. Ампутации и разрезы, которые являются основными причинами ран, происходят во время операций. Ожидается, что хирургический сегмент будет доминировать на рынке хирургических лент. Это будет способствовать расширению рынка.

Возможности

- Увеличение расходов на здравоохранение

Рост расходов на здравоохранение, особенно в развивающихся регионах, способствует росту мирового рынка хирургических лент. Увеличение инвестиций в инфраструктуру здравоохранения и технологические достижения расширяют доступ к этим устройствам и процедурам.

- Растущее число инноваций

Surgical Innovations специализируется на проектировании, разработке и производстве креативных решений для минимально инвазивной хирургии . Клеи все чаще используются в промышленном производстве. Преимущества использования клеев очевидны: они портативны, гигиеничны и безопасны.

- Ограничения/Проблемы

Рост цен на сырье

Многие хирургические ленты изготавливаются из специализированных материалов, и стоимость этих материалов может колебаться. Рост стоимости сырья может оказать давление на производителей, заставляя их либо повышать цены, либо идти на компромиссы в отношении качества, и оба эти фактора могут повлиять на рынок.

Нормативные препятствия

Хирургические ленты считаются медицинскими изделиями и в разных странах на них распространяются строгие правила. Производители должны соблюдать нормативные требования, включая стандарты безопасности и эффективности. Соблюдение этих правил может быть трудоемким и дорогостоящим.

В этом отчете о мировом рынке хирургических лент содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши применения и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о мировом рынке хирургических лент, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Последние события

- В июне 2022 года компания 3M согласилась продать свои права на бренды Neoplast и Neobun и связанные с ними активы в Таиланде и некоторых других странах Юго-Восточной Азии, включая производственные активы своего предприятия в Ладлумкаеве (Таиланд), компании Selic Corp Public Company Limited (Selic). Ассортимент продукции Neoplast и Neobun включает спортивные и медицинские ленты, бинты и лекарственные препараты для потребительской и медицинской промышленности.

- В апреле 2021 года Tricol Biomedical и Tactical Medical Solutions объединились для запуска следующего поколения модульной повязки OLAES. Объединив доказанную эффективность HemCon ChitoGauze PRO на поле боя с проверенной временем модульной повязкой OLAES, две компании создали современный удобный набор — гемостатическую модульную повязку OLAES

Масштаб мирового рынка хирургических лент

Глобальный рынок хирургических лент Рынок сегментирован на основе типа продукта, канала продаж, применения и конечного пользователя. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип продукта

- Дышащая нетканая лента

- Воздухопроницаемая полиэтиленовая лента

- Лента из искусственного шелка

- Лента из нетканого материала, легко отрывающаяся

- Лента клейкая на основе оксида цинка

- Эластичные ленты

- Силиконовые ленты

- Бумажные ленты

- Ленты из шелковой ткани

Канал продаж

- Прямые продажи

- Распределитель

Приложение

- Шины

- Перевязочные материалы для ран

- Безопасные внутривенные линии

- Уплотнения для стомы

- Операции и хирургические раны

- Травматические и рваные раны

- Ожоги и язвы

Конечный пользователь

- Больницы

- Клиники

- Амбулаторные учреждения

- Настройки домашнего ухода

Региональный анализ/информация о мировом рынке хирургических лент

Проведен анализ рынка хирургических лент, а также предоставлены сведения о размерах рынка и тенденциях по странам, типам продукции, каналам продаж, областям применения и конечным пользователям, как указано выше.

В отчете о мировом рынке хирургических лент рассматриваются следующие страны: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона, Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки, Бразилия, Аргентина и остальные страны Южной Америки.

Ожидается, что Северная Америка будет доминировать на мировом рынке хирургических лент из-за мощной базы медицинских учреждений, широкого использования лекарственных средств, резкого увеличения случаев хронических неврологических заболеваний и растущего числа исследовательских мероприятий в этом регионе.

Ожидается, что в Азиатско-Тихоокеанском регионе в прогнозируемый период с 2023 по 2030 год будет наблюдаться значительный рост в связи с увеличением числа государственных инициатив по повышению осведомленности, ростом медицинского туризма, расширением исследовательской деятельности в регионе, наличием огромных неосвоенных рынков, большой численностью населения, ростом числа людей, заботящихся о своем здоровье, в регионе и растущим спросом на качественное здравоохранение в регионе.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости вверх и вниз по течению, технические тенденции и анализ пяти сил Портера, а также тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Рост инфраструктуры здравоохранения, установленная база и проникновение новых технологий

Глобальный рынок хирургической ленты также предоставляет вам подробный анализ рынка для каждой страны роста расходов на здравоохранение для капитального оборудования, установленной базы различных видов продукции для глобального рынка хирургической ленты, влияния технологии с использованием кривых линии жизни и изменений в сценариях регулирования здравоохранения и их влияния на глобальный рынок хирургической ленты. Данные доступны для исторического периода 2010-2020 гг.

Конкурентная среда и анализ доли мирового рынка хирургических лент

Конкурентная среда мирового рынка хирургических лент содержит сведения по конкурентам. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании в применении. Приведенные выше данные касаются только фокуса компаний на мировом рынке хирургических лент.

Некоторые из основных игроков, работающих на мировом рынке хирургических лент :

- 3M (США)

- Johnson & Johnson Services, Inc. (США)

- PAUL HARTMANN AG (Германия)

- Scapa Group Ltd. (Франция)

- Medtronic (Ирландия)

- КОРПОРАЦИЯ НИТТО ДЕНКО (Япония)

- NICHIBAN Co., Ltd. (Япония)

- Б. Браун Мельсунген АГ (Германия)

- Mölnlycke Health Care AB (Швеция)

- Смит+Нейфью (Великобритания)

- Cardinal Health (США)

- Henkel Adhesives Technologies India Private Limited (Индия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ХИРУРГИЧЕСКИХ ЛЕНТ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА ХИРУРГИЧЕСКИХ ЛЕНТ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ХИРУРГИЧЕСКИХ ЛЕНТ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 АНАЛИЗ ПЕСТЕЛЯ

5.2 МОДЕЛЬ 5 СИЛ ПОРТЕРА

5.3 СТРАТЕГИЧЕСКИЕ ИНИЦИАТИВЫ

6 НОРМАТИВНАЯ БАЗА

7 МИРОВОЙ РЫНОК ХИРУРГИЧЕСКИХ ЛЕНТ, ПО ТИПУ ПРОДУКЦИИ

7.1 ОБЗОР

7.2 ДЫШАЩАЯ НЕТКАНАЯ ЛЕНТА

7.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

7.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

7.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (ДОЛЛ. США)

7.3 ДЫШАЩАЯ ПОЛИЭТИЛЕНОВАЯ ЛЕНТА

7.3.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

7.3.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

7.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (ДОЛЛ. США)

7.4 ЛЕНТА ИЗ ВИСКОЗА

7.4.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

7.4.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

7.4.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (ДОЛЛ. США)

7.5 ЛЕГКОРАЗРЫВАЕМАЯ НЕТКАНАЯ ЛЕНТА

7.5.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

7.5.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

7.5.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (ДОЛЛ. США)

7.6 КЛЕЙКАЯ ЛЕНТА ИЗ ОКСИДА ЦИНКА

7.6.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

7.6.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

7.6.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (ДОЛЛ. США)

7.7 ЛЕНТЫ ИЗ ШЕЛКОВОЙ ТКАНИ

7.7.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

7.7.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

7.7.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (ДОЛЛ. США)

7.8 ЭЛАСТИЧНЫЕ ЛЕНТЫ

7.8.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

7.8.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

7.8.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (ДОЛЛ. США)

7.9 СИЛИКОНОВЫЕ ЛЕНТЫ

7.9.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

7.9.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

7.9.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (ДОЛЛ. США)

7.1 БУМАЖНЫЕ ЛЕНТЫ

7.10.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

7.10.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

7.10.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

7.11 ПЕНОПЛАСТИКОВЫЕ ЛЕНТЫ

7.11.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

7.11.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

7.11.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

7.12 ГИПОАЛЛЕРГЕННЫЕ ЛЕНТЫ

7.12.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

7.12.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

7.12.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (ДОЛЛ. США)

7.13 ПОРИСТЫЕ ЛЕНТЫ

7.13.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

7.13.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

7.13.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

7.14 ДРУГИЕ

8 МИРОВОЙ РЫНОК ХИРУРГИЧЕСКИХ ЛЕНТ, ПО ПРИМЕНЕНИЮ

8.1 ОБЗОР

8.2 ШИНЫ

8.3 ПЕРЕВЯЗКИ

8.3.1 ИНФУЗИОННЫЕ ПОВЯЗКИ

8.3.2 КОМПРЕССИОННЫЕ ПОВЯЗКИ

8.3.3 ПЕРЕВЯЗКИ ДЛЯ УХОДА ЗА РАНАМИ

8.4 ОБЕСПЕЧЕНИЕ БЕЗОПАСНОСТИ ВНУТРИВЕННЫХ КАНАЛОВ

8.5 УПЛОТНЕНИЯ ДЛЯ СТОМЫ

8.6 ХИРУРГИЧЕСКИЕ ОПЕРАЦИИ И ХИРУРГИЧЕСКИЕ РАНЫ

8.7 ТРАВМАТИЧЕСКИЕ И РАНЕВЫЕ РАНЫ

8.8 ОЖОГИ И ЯЗВЫ

8.9 ДРУГИЕ

9 МИРОВОЙ РЫНОК ХИРУРГИЧЕСКИХ ЛЕНТ, ПО УПАКОВКЕ

9.1 ОБЗОР

9.2 СТАНДАРТНЫЕ РУЛОНЫ

9.3 РУЛОНЫ ОДНОРАЗОВОГО ИСПОЛЬЗОВАНИЯ

9.4 ГОТОВЫЙ ЧЕХОЛ ДЛЯ ПЕРЕПИТКИ DRESS-IT

9.5 УПАКОВКА-ДИСПЕНСЕР

9.6 ДРУГИЕ

10 МИРОВОЙ РЫНОК ХИРУРГИЧЕСКИХ ЛЕНТ, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

10.1 ОБЗОР

10.2 БОЛЬНИЦЫ

10.3 КЛИНИКИ

10.4 АМБУЛАТОРНЫЕ УСЛОВИЯ

10.5 УСЛОВИЯ ДОМАШНЕГО УХОДА

10.6 ДРУГИЕ

11 МИРОВОЙ РЫНОК ХИРУРГИЧЕСКИХ ЛЕНТ, ПО КАНАЛУ ДИСТРИБЬЮЦИИ

11.1 ОБЗОР

11.2 ПРЯМЫЕ ПРОДАЖИ

11.3 БОЛЬНИЧНЫЕ АПТЕКИ

11.4 РОЗНИЧНЫЕ АПТЕКИ

11.5 ИНТЕРНЕТ-АПТЕКИ

11.6 ДРУГИЕ

12 МИРОВОЙ РЫНОК ХИРУРГИЧЕСКИХ ЛЕНТ, АНАЛИЗ SWOT И DBMR

13 МИРОВОЙ РЫНОК ХИРУРГИЧЕСКИХ ЛЕНТ, КОМПАНИЯ ЛАНДШАФТ

13.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

13.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

13.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

13.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

13.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

13.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

13.7 РАСШИРЕНИЯ

13.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

13.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

14 МИРОВОЙ РЫНОК ХИРУРГИЧЕСКИХ ЛЕНТ, ПО РЕГИОНАМ

МИРОВОЙ РЫНОК ЛЕЧЕНИЯ ДИСЛЕКСИИ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

14.1 СЕВЕРНАЯ АМЕРИКА

14.1.1 США

14.1.2 КАНАДА

14.1.3 МЕКСИКА

14.2 ЕВРОПА

14.2.1 ГЕРМАНИЯ

14.2.2 Великобритания

14.2.3 ИТАЛИЯ

14.2.4 ФРАНЦИЯ

14.2.5 ИСПАНИЯ

14.2.6 РОССИЯ

14.2.7 ШВЕЙЦАРИЯ

14.2.8 ТУРЦИЯ

14.2.9 БЕЛЬГИЯ

14.2.10 НИДЕРЛАНДЫ

14.2.11 ДАНИЯ

14.2.12 ШВЕЦИЯ

14.2.13 ПОЛЬША

14.2.14 НОРВЕГИЯ

14.2.15 ФИНЛЯНДИЯ

14.2.16 ОСТАЛЬНАЯ ЕВРОПА

14.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

14.3.1 ЯПОНИЯ

14.3.2 КИТАЙ

14.3.3 ЮЖНАЯ КОРЕЯ

14.3.4 ИНДИЯ

14.3.5 СИНГАПУР

14.3.6 ТАИЛАНД

14.3.7 ИНДОНЕЗИЯ

14.3.8 МАЛАЙЗИЯ

14.3.9 ФИЛИППИНЫ

14.3.10 АВСТРАЛИЯ

14.3.11 НОВАЯ ЗЕЛАНДИЯ

14.3.12 ВЬЕТНАМ

14.3.13 ТАЙВАНЬ

14.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

14.4 ЮЖНАЯ АМЕРИКА

14.4.1 БРАЗИЛИЯ

14.4.2 АРГЕНТИНА

14.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

14.5 БЛИЖНИЙ ВОСТОК И АФРИКА

14.5.1 ЮЖНАЯ АФРИКА

14.5.2 ЕГИПЕТ

14.5.3 БАХРЕЙН

14.5.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

14.5.5 КУВЕЙТ

14.5.6 ОМАН

14.5.7 КАТАР

14.5.8 САУДОВСКАЯ АРАВИЯ

14.5.9 ОСТАЛЬНЫЕ СТРАНЫ МИД

15 МИРОВОЙ РЫНОК ХИРУРГИЧЕСКИХ ЛЕНТ, ПРОФИЛЬ КОМПАНИИ

15.1 3М

15.1.1 ОБЗОР КОМПАНИИ

15.1.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.1.3 АНАЛИЗ ДОХОДОВ

15.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.2 БАКСТЕР

15.2.1 ОБЗОР КОМПАНИИ

15.2.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.2.3 АНАЛИЗ ДОХОДОВ

15.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.3 Б. БРАУН МЕЛЬСУНГЕН АГ

15.3.1 ОБЗОР КОМПАНИИ

15.3.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.3.3 АНАЛИЗ ДОХОДОВ

15.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.4 ГРУППА КОЛОПЛАСТА

15.4.1 ОБЗОР КОМПАНИИ

15.4.2 АНАЛИЗ ДОХОДОВ

15.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.5 ДЖОНСОН И ДЖОНСОН СЕРВИСЕЗ, ИНК.

15.5.1 ОБЗОР КОМПАНИИ

15.5.2 АНАЛИЗ ДОХОДОВ

15.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.5.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.6 МЕДТРОНИК

15.6.1 ОБЗОР КОМПАНИИ

15.6.2 АНАЛИЗ ДОХОДОВ

15.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.6.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.7 СМИТ И ПЛЕМЯННИК

15.7.1 ОБЗОР КОМПАНИИ

15.7.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.7.3 АНАЛИЗ ДОХОДОВ

15.7.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.8 MÖLNLYCKE HEALTH CARE AB

15.8.1 ОБЗОР КОМПАНИИ

15.8.2 АНАЛИЗ ДОХОДОВ

15.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.8.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.9 МЕДЛАЙН ИНДАСТРИЗ, ИНК.

15.9.1 ОБЗОР КОМПАНИИ

15.9.2 АНАЛИЗ ДОХОДОВ

15.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.9.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.1 СКАПА

15.10.1 ОБЗОР КОМПАНИИ

15.10.2 АНАЛИЗ ДОХОДОВ

15.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.10.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.11 BDK INDUSTRIAL PRODUCTS LTD

15.11.1 ОБЗОР КОМПАНИИ

15.11.2 АНАЛИЗ ДОХОДОВ

15.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.12 МЕДИЦИНСКИЕ ИННОВАЦИИ ГУДСОНА

15.12.1 ОБЗОР КОМПАНИИ

15.12.2 АНАЛИЗ ДОХОДОВ

15.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.13 КОРПОРАЦИЯ «ИНТЕГРА ЛАЙФСАЙНС».

15.13.1 ОБЗОР КОМПАНИИ

15.13.2 АНАЛИЗ ДОХОДОВ

15.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.13.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.14 ХОЛЛИСТЕР ИНКОРПОРЕЙТЕД

15.14.1 ОБЗОР КОМПАНИИ

15.14.2 АНАЛИЗ ДОХОДОВ

15.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.14.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.15 MIMEDX

15.15.1 ОБЗОР КОМПАНИИ

15.15.2 АНАЛИЗ ДОХОДОВ

15.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.15.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.16 ЦИММЕР БИОМЕТ

15.16.1 ОБЗОР КОМПАНИИ

15.16.2 АНАЛИЗ ДОХОДОВ

15.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.16.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.17 ТРИАЖ MEDITECH PVT. LTD.

15.17.1 ОБЗОР КОМПАНИИ

15.17.2 АНАЛИЗ ДОХОДОВ

15.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.17.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.18 ESSITY АКЦИЯ

15.18.1 ОБЗОР КОМПАНИИ

15.18.2 АНАЛИЗ ДОХОДОВ

15.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.18.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.19 КОНВАТЕК ИНК.

15.19.1 ОБЗОР КОМПАНИИ

15.19.2 АНАЛИЗ ДОХОДОВ

15.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.19.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.2 ГРУППА L&R

15.20.1 ОБЗОР КОМПАНИИ

15.20.2 АНАЛИЗ ДОХОДОВ

15.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.20.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.21 ПОЛ ХАРТМАНН ЛИМИТЕД

15.21.1 ОБЗОР КОМПАНИИ

15.21.2 АНАЛИЗ ДОХОДОВ

15.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.21.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.22 HENSO MEDICAL (HANGZHOU) CO.,LTD.

15.22.1 ОБЗОР КОМПАНИИ

15.22.2 АНАЛИЗ ДОХОДОВ

15.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.22.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.23 КАРДИНАЛЬНОЕ ЗДОРОВЬЕ

15.23.1 ОБЗОР КОМПАНИИ

15.23.2 АНАЛИЗ ДОХОДОВ

15.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.23.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.24 АТОЗБИО

15.24.1 ОБЗОР КОМПАНИИ

15.24.2 АНАЛИЗ ДОХОДОВ

15.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.24.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.25 РЕКУРА ПТЕЛ ЛТД.

15.25.1 ОБЗОР КОМПАНИИ

15.25.2 АНАЛИЗ ДОХОДОВ

15.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.25.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.26 УХАНЬ HUAWEI TECHNOLOGY CO., LTD.

15.26.1 ОБЗОР КОМПАНИИ

15.26.2 АНАЛИЗ ДОХОДОВ

15.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.26.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.27 УРГО

15.27.1 ОБЗОР КОМПАНИИ

15.27.2 АНАЛИЗ ДОХОДОВ

15.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.27.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.28 ФИБРОХЕАЛ

15.28.1 ОБЗОР КОМПАНИИ

15.28.2 АНАЛИЗ ДОХОДОВ

15.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.28.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.29 АЛЬСТРОМ-МУНКШЁ

15.29.1 ОБЗОР КОМПАНИИ

15.29.2 АНАЛИЗ ДОХОДОВ

15.29.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.29.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.29.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.3 АДВАНСИС МЕДИКАЛ

15.30.1 ОБЗОР КОМПАНИИ

15.30.2 АНАЛИЗ ДОХОДОВ

15.30.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.30.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.30.5 ПОСЛЕДНИЕ СОБЫТИЯ

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.