Global Synthetic Tissue Engineering Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.47 Billion

USD

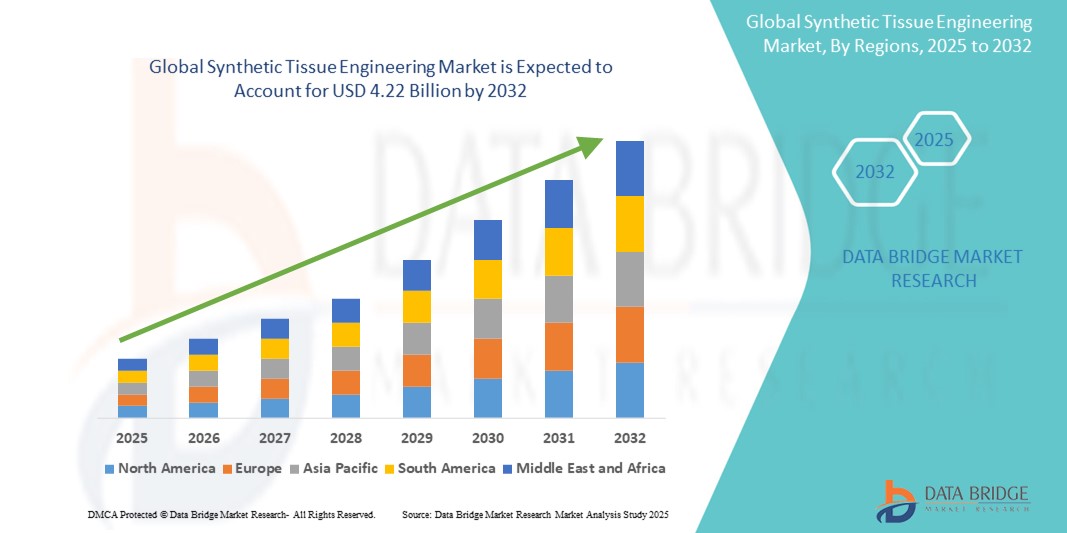

4.22 Billion

2024

2032

USD

1.47 Billion

USD

4.22 Billion

2024

2032

| 2025 –2032 | |

| USD 1.47 Billion | |

| USD 4.22 Billion | |

| % | |

|

Сегментация мирового рынка синтетической тканевой инженерии по типу материала (полимерные материалы, керамические материалы, композитные материалы и наноматериалы), типу продукта (синтетические каркасы, синтетические заменители кожи, синтетические трансплантаты, гидрогели и другие), области применения (ортопедия, опорно-двигательный аппарат, уход за кожей и ранами, сердечно-сосудистые заболевания, неврология, стоматология, урология и другие), конечному пользователю (больницы и клиники, амбулаторные хирургические центры, специализированные клиники, академические и научно-исследовательские институты) — тенденции отрасли и прогноз до 2032 года

Размер рынка синтетической тканевой инженерии

- Объем мирового рынка синтетической тканевой инженерии в 2024 году оценивался в 1,47 млрд долларов США и, как ожидается, достигнет 4,22 млрд долларов США к 2032 году при среднегодовом темпе роста 14,10% в течение прогнозируемого периода .

- Рост рынка обусловлен в первую очередь увеличением спроса на регенеративную медицину и передовые методы лечения, особенно в ортопедии, стоматологии и реконструкции кожных тканей, где синтетические материалы предлагают масштабируемые, настраиваемые и долговечные решения.

- Более того, продолжающиеся разработки в области биоматериалов, 3D-биопечати и технологий создания скаффолдов укрепляют роль синтетических конструкций как надёжной альтернативы биологическим тканям. Эти инновации стремительно ускоряют внедрение синтетических продуктов тканевой инженерии, значительно способствуя расширению рынка.

Анализ рынка синтетической тканевой инженерии

- Синтетическая тканевая инженерия, которая использует такие материалы, как полимеры, керамика и композиты, для восстановления или регенерации тканей человека, становится все более важной в регенеративной медицине и биомедицинских приложениях благодаря своей масштабируемости, стабильному качеству и способности преодолевать ограничения биологически полученных трансплантатов.

- Растущий спрос на решения в области синтетической тканевой инженерии обусловлен, прежде всего, ростом числа случаев травм, ортопедических заболеваний и хронических ран, а также достижениями в области биоматериалов, 3D-печати и нанотехнологий , которые позволяют проводить более точную и эффективную реконструкцию тканей.

- Северная Америка доминировала на рынке синтетической тканевой инженерии с наибольшей долей выручки в 40,1% в 2024 году, что обусловлено сильной экосистемой НИОКР, надежной нормативной поддержкой инновационных методов лечения и значительным внедрением синтетических каркасов в ортопедических, стоматологических и реконструктивных процедурах в США при поддержке академических учреждений и лидеров биотехнологий.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке синтетической тканевой инженерии в течение прогнозируемого периода благодаря увеличению расходов на здравоохранение, расширению доступа к передовым методам лечения и увеличению инвестиций в биомедицинские исследования и инфраструктуру.

- Ортопедический сегмент доминировал на рынке синтетической тканевой инженерии с долей рынка 59,4% в 2024 году, чему способствовал рост числа травм опорно-двигательного аппарата, высокий спрос на заменители костных трансплантатов и доказанная клиническая эффективность синтетических каркасов при восстановлении суставов и хрящей.

Область применения отчета и сегментация рынка синтетической тканевой инженерии

|

Атрибуты |

Ключевые данные о рынке синтетической тканевой инженерии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка синтетической тканевой инженерии

«Достижения в области 3D-биопечати и инноваций в области синтетических каркасов»

- Значимой и стремительно развивающейся тенденцией на мировом рынке синтетической тканевой инженерии является интеграция передовых технологий 3D-биопечати с синтетическими биоматериалами, такими как полимеры, керамика и композиты. Эта конвергенция позволяет разрабатывать высоконастраиваемые и структурно точные тканевые матрицы для регенеративных применений.

- Например, такие компании, как CELLINK и Aspect Biosystems, являются пионерами в области биопечати, используя синтетические гидрогели и биоразлагаемые полимеры для создания функциональных тканевых конструкций для кожных, хрящевых и сосудистых трансплантатов. Аналогичным образом, Nanofiber Solutions создает электропряденые нановолоконные каркасы, имитирующие естественный внеклеточный матрикс, способствуя лучшему прикреплению клеток и регенерации тканей.

- Инновации в области синтетических каркасов включают в себя «умные», чувствительные к внешним воздействиям материалы, способные реагировать на изменения окружающей среды, такие как pH, температура или механическая нагрузка. Эти материалы способны высвобождать биоактивные вещества или динамически регулировать жёсткость, улучшая результаты заживления. Например, инъекционные синтетические каркасы с контролируемым профилем высвобождения лекарственных средств изучаются для лечения хронических ран и ортопедических заболеваний.

- Простая интеграция этих синтетических конструкций в протоколы тканевой инженерии позволяет исследователям и врачам стандартизировать и масштабировать методы лечения, а также индивидуализировать имплантаты с учетом анатомических особенностей или патологии пациента. Это особенно важно в ортопедии и челюстно-лицевой хирургии.

- Эта тенденция к созданию более интеллектуальных, биофункциональных и клинически адаптируемых синтетических материалов меняет ландшафт регенеративной медицины. В результате компании и исследовательские институты всё больше внимания уделяют разработке синтетических платформ нового поколения, обеспечивающих как структурную поддержку, так и биологическую эффективность.

- Спрос на синтетические каркасы, которые поддерживают точную медицину, снижают зависимость от донорских тканей и обеспечивают масштабируемое производство, стремительно растет как на развитых, так и на развивающихся рынках, поскольку системы здравоохранения отдают приоритет инновационным и экономически эффективным решениям по восстановлению тканей.

Динамика рынка синтетической тканевой инженерии

Водитель

«Растущее бремя хронических заболеваний и спрос на регенеративную терапию»

- Растущая распространенность хронических заболеваний, таких как остеоартрит, сердечно-сосудистые заболевания, диабетические язвы и травматические повреждения, является основной причиной все более широкого внедрения решений в области синтетической тканевой инженерии во всем мире.

- Например, по данным ВОЗ, заболевания опорно-двигательного аппарата затрагивают более 1,7 миллиарда человек во всем мире, что приводит к росту спроса на материалы для восстановления костей, хрящей и суставов. Синтетические каркасы представляют собой надежную и воспроизводимую альтернативу биологическим трансплантатам, снижая риск осложнений и ускоряя восстановление.

- As traditional biologically sourced grafts face limitations including supply shortages, immune rejection, and donor site morbidity, synthetic alternatives offer significant advantages in scalability, safety, and material customization

- Furthermore, increased funding in regenerative medicine, alongside academic-industry collaborations, is accelerating the development and clinical adoption of synthetic scaffold technologies. Government programs supporting biomaterial R&D and faster approval frameworks for advanced therapies are further boosting market expansion

- The flexibility of synthetic materials to be engineered for specific applications orthopedic, dental, cardiovascular, and wound care makes them a critical solution for personalized and minimally invasive treatments, aligning with the global trend toward precision medicine

Restraint/Challenge

“Biocompatibility Concerns and Complex Regulatory Pathways”

- A notable challenge in the synthetic tissue engineering market is the concern over biocompatibility and long-term clinical safety of synthetic scaffold materials. While synthetic polymers and composites offer high structural integrity and controlled degradation, they may lack the biological cues needed for seamless tissue integration without surface modification

- For instance, synthetic implants may trigger localized inflammation or fibrosis if not properly engineered or sterilized, raising concerns among clinicians and regulators. The need to enhance biofunctionality through surface coatings or incorporation of growth factors adds complexity and cost to development

- In addition, regulatory hurdles present a significant barrier to commercialization, especially in regions such as the U.S. and Europe where strict clinical validation is required. Navigating FDA or EMA approval processes can be lengthy and resource-intensive, particularly for startups or small-scale innovators

- Cost is another limiting factor while synthetic scaffolds offer long-term value, advanced formulations with nanotechnology or embedded biologics can be expensive to produce, limiting accessibility in cost-sensitive healthcare systems

- Overcoming these challenges through interdisciplinary R&D, improved biomaterial design, strategic partnerships, and supportive regulatory frameworks will be essential to fully realize the potential of synthetic tissue engineering in clinical practice

Synthetic Tissue Engineering Market Scope

The market is segmented on the basis of material type, product type, application, and end user.

- By Material Type

В зависимости от типа материала рынок синтетической тканевой инженерии сегментируется на полимерные материалы, керамические материалы, композитные материалы и наноматериалы. Сегмент полимерных материалов занял наибольшую долю рынка в 2024 году благодаря своей превосходной биосовместимости, универсальности и регулируемой скорости деградации. Такие полимеры, как PLA, PLGA и PCL, широко используются для создания каркасов в костной, хрящевой и мягкой тканевой инженерии благодаря простоте изготовления и благоприятным механическим свойствам.

Ожидается, что сегмент наноматериалов будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год. Этот рост обусловлен их способностью имитировать естественный внеклеточный матрикс в наномасштабе, способствуя усилению клеточной адгезии, пролиферации и дифференциации. Наноструктурированные синтетические материалы всё чаще используются в передовых технологиях заживления ран, регенерации нейронов и контролируемой доставке лекарств, открывая новые возможности для терапевтических инноваций.

- По типу продукта

По типу продукта рынок синтетической тканевой инженерии сегментируется на синтетические каркасы, синтетические заменители кожи, синтетические трансплантаты, гидрогели и другие. В 2024 году сегмент синтетических каркасов доминировал на рынке, чему способствовало их широкое применение в восстановлении костей и хрящей, а также доступность в различных форматах, адаптированных для конкретных тканей. Эти каркасы пользуются популярностью благодаря своей структурной целостности, масштабируемости и возможности адаптации к биомеханическим характеристикам.

Ожидается, что сегмент гидрогелей будет расти самыми высокими среднегодовыми темпами в период с 2025 по 2032 год. Синтетические гидрогели набирают популярность в области применения на мягких тканях, включая заживление ран, офтальмологию и доставку лекарств, благодаря высокому содержанию воды, гибкости и способности включать биологически активные вещества.

- По применению

По области применения рынок синтетической тканевой инженерии сегментируется на ортопедию, опорно-двигательный аппарат, дерматологию и уход за ранами, сердечно-сосудистые заболевания, неврологию, стоматологию, урологию и другие. Наибольшая доля в 2024 году (59,4%) пришлась на сегмент ортопедии, что обусловлено ростом числа ортопедических травм, дегенеративных заболеваний костей и всё более широким применением синтетических заменителей костной ткани. В этих областях применения синтетические материалы, обеспечивающие прочность, биосовместимость и контролируемую деградацию, играют важную роль.

Ожидается, что сегмент средств по уходу за кожей и ранами будет демонстрировать самые высокие темпы роста в прогнозируемый период. Спрос растёт в связи со старением населения, диабетом и ожогами, для которых синтетические заменители кожи и гидрогели обеспечивают эффективное заживление и контроль инфекций.

- Конечным пользователем

По типу конечного потребителя рынок синтетической тканевой инженерии сегментирован на больницы и клиники, амбулаторные хирургические центры, специализированные клиники, а также научно-исследовательские институты. Сегмент больниц и клиник лидировал на рынке в 2024 году благодаря большому объёму хирургических операций и широкому применению продуктов синтетической тканевой инженерии в реконструктивной и ортопедической хирургии. Наличие развитой инфраструктуры и квалифицированных специалистов дополнительно способствует доминированию в этом сегменте.

Ожидается, что сегмент академических и научно-исследовательских институтов будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено ростом научно-исследовательских работ, государственным финансированием и разработкой новых синтетических биоматериалов. Сотрудничество между академическими институтами и биотехнологическими компаниями ускоряет инновации и ранние стадии клинических испытаний в области тканевой инженерии.

Региональный анализ рынка синтетической тканевой инженерии

- Северная Америка доминировала на рынке синтетической тканевой инженерии с наибольшей долей выручки в 40,1% в 2024 году, что обусловлено сильной экосистемой НИОКР, надежной нормативной поддержкой инновационных методов лечения и значительным внедрением синтетических каркасов в ортопедических, стоматологических и реконструктивных процедурах в США при поддержке академических учреждений и лидеров биотехнологий.

- В частности, США лидируют по темпам роста в регионе благодаря высокому клиническому спросу на ортопедические, стоматологические и сердечно-сосудистые препараты, а также присутствию крупных биотехнологических компаний и научно-исследовательских институтов, сосредоточенных на инновациях в области тканевой инженерии.

- Лидерство региона дополнительно подкрепляется благоприятной регуляторной политикой, увеличением числа хирургических процедур с использованием синтетических каркасов и ростом инвестиций в исследования и разработки биоматериалов, что позиционирует инженерию синтетических тканей как важнейший компонент современных терапевтических стратегий в больницах и специализированных клиниках.

Обзор рынка синтетической тканевой инженерии в США

Рынок синтетической тканевой инженерии США в 2024 году занял наибольшую долю выручки в Северной Америке – 82%, чему способствовало значительное финансирование исследований, раннее внедрение в клиническую практику и развитая экосистема компаний, занимающихся биотехнологиями и производством медицинских изделий. Спрос обусловлен ростом числа ортопедических операций, стоматологических реконструктивных операций и сердечно-сосудистых процедур, где синтетические каркасы предпочтительны благодаря их воспроизводимости и безопасности. Наличие ведущих академических исследовательских институтов и благоприятные условия FDA для передовых методов лечения продолжают стимулировать инновации. Более того, растущая интеграция 3D-биопечати и синтетических биоматериалов в регенеративные методы лечения вносит значительный вклад в расширение рынка.

Обзор европейского рынка синтетической тканевой инженерии

The Europe synthetic tissue engineering market is projected to expand at a substantial CAGR throughout the forecast period, supported by regulatory encouragement of advanced therapies and rising demand for tissue substitutes in orthopedic and reconstructive surgeries. The region’s aging population, combined with healthcare digitization and clinical focus on bioengineered solutions, is fostering the adoption of synthetic scaffolds. Countries such as Germany, the U.K., and France are seeing strong growth in academic-industry collaborations and clinical trials. Synthetic tissue products are increasingly used in both public and private healthcare settings, especially for wound care and dental restoration applications.

U.K. Synthetic Tissue Engineering Market Insight

The U.K. synthetic tissue engineering market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by an increasing number of musculoskeletal conditions and the NHS’s growing interest in regenerative solutions. The country’s strong university research network and biotech industry contribute to advancing synthetic biomaterials for clinical use. Government support for life sciences innovation and a focus on reducing transplant wait times further encourage adoption of off-the-shelf synthetic grafts and scaffolds for surgical use across hospitals and specialist centers.

Germany Synthetic Tissue Engineering Market Insight

The Germany synthetic tissue engineering market is expected to expand at a considerable CAGR during the forecast period, fueled by growing investments in biomedical engineering and the country’s reputation for innovation in healthcare technologies. A strong industrial base and academic partnerships support advancements in synthetic polymers and scaffold manufacturing. Increasing demand for sustainable, lab-engineered solutions in orthopedics, dentistry, and reconstructive medicine aligned with stringent quality and biocompatibility standards—positions Germany as a key driver of synthetic tissue engineering in Europe.

Asia-Pacific Synthetic Tissue Engineering Market Insight

The Asia-Pacific synthetic tissue engineering market is poised to grow at the fastest CAGR of 16.1% during the forecast period of 2025 to 2032, driven by expanding healthcare access, rising healthcare investments, and technological innovation in countries such as China, Japan, South Korea, and India. The region is benefiting from a rapidly aging population, rising rates of trauma and chronic disease, and government support for regenerative medicine. Local manufacturing capabilities and lower production costs are enhancing affordability, further broadening the adoption of synthetic scaffolds across clinical settings.

Japan Synthetic Tissue Engineering Market Insight

The Japan synthetic tissue engineering market is gaining momentum due to its leadership in biotechnology, a tech-savvy population, and demand for minimally invasive regenerative solutions. With a growing elderly demographic and a high prevalence of orthopedic and degenerative conditions, Japan is investing heavily in synthetic grafts and 3D bioprinting. The country’s focus on smart healthcare infrastructure and its strong domestic R&D sector are driving clinical and commercial deployment of synthetic tissue solutions, especially in orthopedics and dental care.

India Synthetic Tissue Engineering Market Insight

The India synthetic tissue engineering market accounted for the largest market revenue share in Asia-Pacific in 2024, attributed to its large and rapidly urbanizing population, rising middle-class income, and increased investment in healthcare infrastructure. As India expands access to advanced surgical procedures and regenerative therapies, the demand for cost-effective, scalable synthetic scaffolds is surging. Government initiatives supporting biotechnology and medical innovation, alongside domestic manufacturing capabilities, are positioning India as a high-growth market for synthetic tissue engineering in both public and private healthcare sectors.

Synthetic Tissue Engineering Market Share

The synthetic tissue engineering industry is primarily led by well-established companies, including:

- CollPlant Biotechnologies Ltd. (Israel)

- RevBio, Inc. (U.S.)

- BICO Group AB (Sweden)

- CELLINK (Sweden)

- Integra LifeSciences Corporation (U.S.)

- Medtronic (Ireland)

- Organogenesis Holdings Inc. (U.S.)

- Zimmer Biomet Holdings, Inc. (U.S.)

- Stryker (U.S.)

- Baxter International Inc. (U.S.)

- TEI Biosciences Inc. (U.S.)

- Smith + Nephew (U.K.)

- Cook (U.S.)

- Johnson & Johnson Servces, Inc. (U.S.)

- Matricel GmbH (Germany)

- Orthocell Limited (Australia)

- Athersys, Inc. (U.S.)

- Vericel Corporation (U.S.)

- Biocomposites Ltd. (U.K.)

What are the Recent Developments in Global Synthetic Tissue Engineering Market?

- In March 2024, CollPlant Biotechnologies, a regenerative medicine company, announced the successful preclinical results of its collagen-based synthetic bio-ink, designed for 3D bioprinting of tissues and organs. The bio-ink, made from recombinant human collagen, demonstrated excellent biocompatibility and structural support for tissue regeneration. This advancement reinforces CollPlant’s position as a pioneer in biofabrication and highlights the increasing convergence of synthetic biomaterials and 3D printing in tissue engineering applications

- In February 2024, BICO Group AB, a global leader in bio convergence technologies, introduced BIO X6, a six-printhead 3D bioprinter designed for multi-material tissue fabrication using synthetic hydrogels and polymers. The system allows for high-throughput printing of complex tissues and supports pharmaceutical research and regenerative medicine development. This innovation showcases the growing role of customizable, synthetic scaffold solutions in next-generation medical applications

- In January 2024, RevBio, Inc. received FDA Breakthrough Device Designation for its TETRANITE synthetic bone adhesive, intended for cranial and orthopedic applications. This synthetic biomaterial enables rapid bone regeneration and stable fixation, significantly improving outcomes over traditional grafting methods. The recognition marks a major milestone in accelerating regulatory pathways for synthetic tissue engineering products

- In December 2023, researchers at University of Cambridge partnered with a biotech startup to develop electrospun nanofiber scaffolds made from synthetic biodegradable polymers for nerve regeneration. The project received funding from the U.K. Research and Innovation (UKRI) and targets clinical trials in 2025. The innovation underscores the potential of synthetic nanomaterials in addressing complex neurological injuries

- In October 2023, DSM Biomedical, a leading biomaterials company, launched a new line of customizable synthetic polymers specifically engineered for use in cardiovascular and dental tissue engineering. These materials feature tunable degradation rates and improved cell-adhesion properties, catering to device manufacturers seeking scalable synthetic solutions. This development reflects the expanding demand for specialized, application-specific synthetic biomaterials in the medical field

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.