Global Thalidomide Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.71 Billion

USD

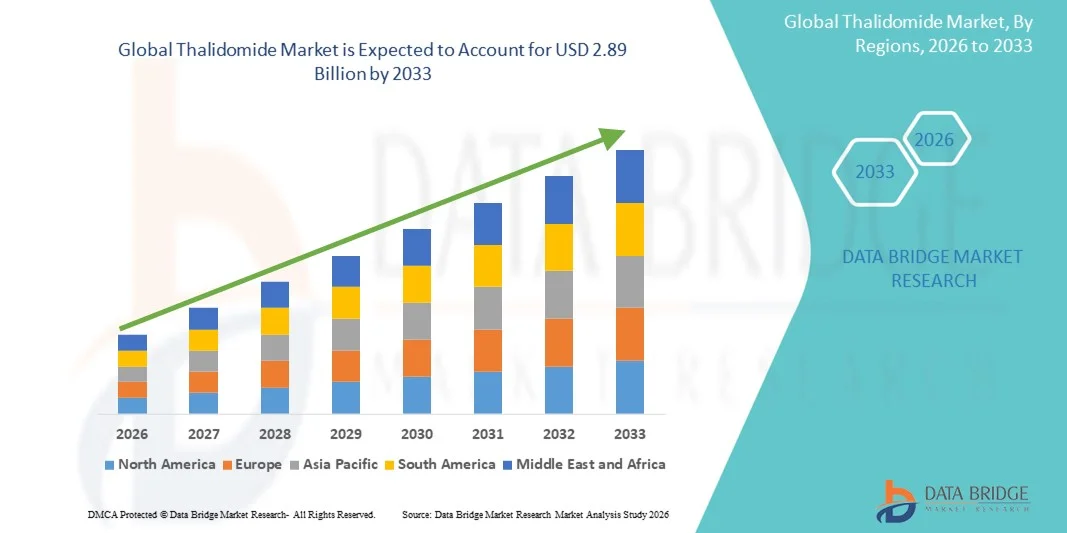

2.89 Billion

2025

2033

USD

1.71 Billion

USD

2.89 Billion

2025

2033

| 2026 –2033 | |

| USD 1.71 Billion | |

| USD 2.89 Billion | |

| % | |

|

Сегментация мирового рынка талидомида по типу (50 мг, 100 мг, 150 мг и 200 мг), применению (множественная миелома, узловатая эритема, лепрозная эритема, реакция «трансплантат против хозяина», почечно-клеточный рак, мультиформная глиобластома и другие), демографическим данным (дети и взрослые), дозировке (капсулы, таблетки и другие), способу введения (перорально и другие), конечным пользователям (клиника, больница и другие), каналу сбыта (больничная аптека, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2033 года

Размер рынка талидомида

- Объем мирового рынка талидомида в 2025 году оценивался в 1,71 млрд долларов США , а к 2033 году, как ожидается, он достигнет 2,89 млрд долларов США , при среднегодовом темпе роста 6,80% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью множественной миеломы и осложнений, связанных с проказой , а также растущим клиническим применением иммуномодулирующей терапии в развитых и развивающихся регионах.

- Более того, растущий спрос на эффективные, целенаправленные методы лечения с контролируемым профилем безопасности позиционирует талидомид как важнейший терапевтический препарат в онкологии и иммунологии. Эти факторы ускоряют внедрение терапии на основе талидомида, тем самым значительно стимулируя рост отрасли.

Анализ рынка талидомида

- Талидомид — иммуномодулирующий препарат, широко используемый для лечения множественной миеломы и узловатой лепрозной эритемы (ЭНЛ), — остается важнейшим компонентом лечения онкологии и проказы благодаря своим противовоспалительным, антиангиогенным и иммунорегулирующим свойствам, что обуславливает постоянный клинический спрос в мировых системах здравоохранения.

- Растущий спрос на талидомид обусловлен, прежде всего, растущим глобальным бременем множественной миеломы, расширением терапевтического применения иммуномодулирующих средств и сохраняющейся потребностью в эффективных методах лечения в регионах, где по-прежнему распространены осложнения, связанные с проказой.

- Северная Америка доминировала на мировом рынке талидомида с наибольшей долей выручки в 38,7% в 2025 году, чему способствовала развитая инфраструктура лечения онкологии, надежные системы возмещения расходов и высокая заболеваемость множественной миеломой в США, а также активное участие ведущих фармацевтических производителей, специализирующихся на гематологической терапии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в прогнозируемый период благодаря увеличению показателей диагностики множественной миеломы, улучшению доступа к медицинскому обслуживанию и активизации государственных инициатив, направленных на лечение заболеваний, связанных с проказой, в таких странах, как Индия и Китай.

- Сегмент множественной миеломы доминировал на рынке талидомида с долей рынка 72,1% в 2025 году, что обусловлено устоявшейся терапевтической ролью талидомида, доказанной клинической эффективностью в комбинированной терапии и растущим предпочтением врачей иммуномодулирующим препаратам в первой линии и поддерживающей терапии.

Область применения отчета и сегментация рынка талидомида

|

Атрибуты |

Ключевые данные о рынке талидомида |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка талидомида

Растущая роль иммуномодулирующей терапии в лечении онкологии и проказы

- Значительной и ускоряющейся тенденцией на мировом рынке талидомида является расширение клинического применения иммуномодулирующей терапии при лечении множественной миеломы и узловатой эритемы, что обусловлено ростом показателей диагностики и усилением акцента на целевые схемы лечения в глобальных системах здравоохранения.

- Например, схемы лечения на основе талидомида компании Celgene продолжают применяться в онкологических центрах благодаря их доказанной эффективности в комбинированной терапии множественной миеломы и протоколах поддерживающей терапии при гематологических злокачественных новообразованиях.

- Платформы клинического мониторинга на основе искусственного интеллекта все чаще используются для оптимизации результатов лечения, позволяя онкологам отслеживать реакцию пациентов, корректировать графики дозирования и выявлять ранние признаки побочных реакций, способствуя более безопасной долгосрочной терапии талидомидом.

- Интеграция цифровых медицинских инструментов в рабочие процессы онкологии облегчает централизованный мониторинг пациентов, позволяя врачам контролировать соблюдение режима лечения, профили токсичности и результаты с помощью унифицированных платформ, которые поддерживают принятие решений на основе фактических данных.

- Эта тенденция к цифровому, точному и иммуномодулирующему лечению рака меняет клинические ожидания в отношении персонализации лечения и ведения пациентов с множественной миеломой. В связи с этим компании, занимающиеся разработкой гематологических препаратов, продолжают исследования нового поколения иммуномодуляторов (ИМИ), дополняющих уже существующий терапевтический профиль талидомида.

- Спрос на терапию на основе талидомида, подкрепленную улучшенным клиническим мониторингом и целевыми методами лечения, стремительно растет как на развитых, так и на развивающихся рынках, поскольку поставщики медицинских услуг отдают приоритет эффективным и доступным решениям в области лечения онкологии.

Динамика рынка талидомида

Водитель

Растущая потребность в связи с ростом заболеваемости множественной миеломой и внедрением иммуномодулирующей терапии

- Растущая во всем мире распространенность множественной миеломы в сочетании с более широким применением иммуномодулирующей лекарственной терапии является важным фактором, способствующим росту спроса на талидомид.

- Например, в 2025 году несколько онкологических сетей расширили доступ к комбинированным схемам лечения, включающим талидомид, в рамках многокомпонентной терапии, усилив ее актуальность в протоколах первичной и поддерживающей терапии.

- В то время как врачи ищут эффективные варианты лечения с контролируемыми профилями безопасности, талидомид демонстрирует доказанные преимущества в уменьшении симптомов, замедлении прогрессирования заболевания и улучшении качества жизни, позиционируя его как краеугольный камень лечения в определенных направлениях онкологии.

- Более того, его постоянное применение для лечения узловатой эритемы и лепрозной эритемы продолжает поддерживать клинический спрос в регионах с устойчивым бременем проказы, что делает талидомид важнейшим препаратом в национальных программах по лечению заболеваний.

- Удобство перорального применения, относительно более низкая стоимость по сравнению с новыми иммуномодуляторами (ИМИ) и широкая доступность в больничных аптеках являются ключевыми факторами, способствующими их внедрению как в развитых, так и в ограниченных по ресурсам учреждениях здравоохранения. Тенденция к применению комбинированной терапии, подтверждённой научными данными, дополнительно способствует расширению рынка.

Сдержанность/Вызов

Проблемы с раздражением кожи и препятствия, связанные с соблюдением нормативных требований

- Опасения относительно серьезных побочных эффектов, включая тератогенные риски , невропатию и кожные реакции, создают значительные препятствия для более широкого проникновения на рынок и требуют строгого мониторинга безопасности на протяжении всего лечения.

- Например, регулирующие органы внедрили строгие стратегии оценки и снижения рисков (REMS) для талидомида, что вызывает сомнения у некоторых врачей из-за административной нагрузки и потенциальных осложнений, связанных с лечением.

- Решение этих проблем посредством обучения пациентов, программ профилактики беременности и надежных систем фармаконадзора имеет решающее значение для поддержания безопасного терапевтического использования, при этом производители уделяют особое внимание контролируемым путям распространения для обеспечения соответствия требованиям.

- Кроме того, строгий контроль со стороны регулирующих органов за протоколами назначения и отпуска талидомида может ограничить его доступность, особенно в регионах с неразвитой инфраструктурой контроля или ограниченными ресурсами мониторинга.

- Несмотря на то, что программы совершенствуются во всем мире, восприятие риска и жесткие нормативные требования по-прежнему могут препятствовать внедрению, особенно на рынках, где приоритет отдается новым препаратам с меньшими ограничениями по безопасности.

- Преодоление этих барьеров посредством усовершенствованных технологий мониторинга, обучения врачей и оптимизированной нормативно-правовой базы будет иметь решающее значение для устойчивого роста рынка.

Рынок талидомида

Рынок сегментирован по типу, применению, демографическим показателям, лекарственной форме, способу введения, конечным пользователям и каналу сбыта.

- По типу

На основе типа мировой рынок талидомида сегментирован на 50 мг, 100 мг, 150 мг и 200 мг. Сегмент 100 мг доминировал на рынке в 2025 году, что обусловлено его статусом как часто назначаемой силы для режимов лечения множественной миеломы и для лечения узловатой лепрозной эритемы (ENL). Клиницисты часто отдают предпочтение дозе 100 мг, поскольку она обеспечивает баланс эффективности и переносимости в протоколах лечения взрослой онкологии, упрощая назначение препарата и управление запасами в больницах. Институциональные формуляры и руководства по лечению во многих регионах указывают 100 мг в качестве стандартной начальной или поддерживающей дозы, что укрепляет его долю на рынке. Например, протоколы комбинированной терапии часто указывают 100 мг в качестве компонента дозы, что увеличивает ее внедрение в цепочках поставок комбинированных препаратов. Приверженность пациентов выше при однократной стандартизированной силе по сравнению с несколькими фракционированными дозами, что поддерживает широкое клиническое внедрение. Разрешения регулирующих органов и ориентация производителей на дозировку 100 мг также обеспечивают широкую доступность на рынках, что еще больше укрепляет доминирующее положение.

Ожидается, что сегмент 50 мг будет самым быстрорастущим, чему способствуют стратегии оптимизации доз, потребности в гериатрическом дозировании и использование в поддерживающих или низкодозовых схемах, где требуется более низкая токсичность. Таблетки/капсулы с меньшей дозировкой позволяют точно подбирать терапию для пациентов с побочными эффектами, что делает дозировку 50 мг предпочтительной в схемах титрования. Дети и ослабленные пациенты выигрывают от меньшего приращения дозы, что стимулирует спрос на формы выпуска 50 мг в специализированных центрах. Например, врачи, сталкивающиеся с проблемами переносимости в комбинированной терапии, часто снижают дозу до 50 мг, а не прекращают терапию, увеличивая реальное применение. Производители реагируют на это специальными формулами 50 мг и блистерными упаковками, адаптированными для титрования, что улучшает проникновение на рынок. Растущая осведомленность о пациентоориентированном дозировании и персонализированных схемах лечения онкологии будет продолжать поддерживать быстрый рост продуктов 50 мг.

- По применению

На основе области применения рынок сегментирован на множественную миелому, узловатую лепрозную эритему (ENL), реакцию «трансплантат против хозяина» (GvHD), почечно-клеточный рак, мультиформную глиобластому и другие. Сегмент множественной миеломы доминировал в 2025 году с долей рынка 72,1%, что отражает укоренившуюся роль талидомида как иммуномодулирующего средства в схемах первой линии и поддерживающей терапии и его включение во многие комбинированные терапии. Его противоопухолевые и антиангиогенные свойства привели к устойчивому использованию гематологами в рамках стандартных протоколов лечения, что обеспечивает стабильный спрос со стороны онкологических центров. Пути возмещения во многих развитых рынках отдают предпочтение устоявшимся схемам лечения множественной миеломы, поддерживая предсказуемые закупки и запасы в больницах. Например, комбинации на основе талидомида остаются частью алгоритмов лечения, где доступ к леналидомиду или помалидомиду ограничен, сохраняя долю рынка. Лонгитюдные клинические данные и рекомендации подтверждают доверие врачей и способствуют стабильному назначению препаратов. Высокая распространенность и старение населения в нескольких ключевых регионах также способствуют формированию устойчивой базы пациентов, нуждающихся в постоянной терапии.

Ожидается, что применение препарата «трансплантат против хозяина» (РТПХ) будет наиболее быстрорастущим, что обусловлено расширением клинических исследований и применением препарата вне инструкции, где иммуномодулирующий контроль хронической РТПХ показывает многообещающие результаты. Растущий интерес к повторному использованию талидомида при стероид-рефрактерной РТПХ и других иммуноопосредованных осложнениях повысил осведомленность клиницистов и активность исследований. Например, исследователи и трансплантационные центры, изучающие альтернативы длительным высоким дозам стероидов, все чаще рассматривают талидомид из-за его иммуномодулирующего действия, что приводит к постепенному увеличению его применения. Улучшение поддерживающей терапии и выживаемости после трансплантации увеличивают число пациентов с хронической РТПХ, которым может быть полезна дополнительная терапия. Гибкость регулирования использования препарата вне инструкции в онкологии в некоторых регионах ускоряет его внедрение в реальной жизни, в то время как текущие исследования направлены на формализацию показаний. По мере накопления данных включение РТПХ в формуляры будет расширяться, обеспечивая сильный среднегодовой темп роста для этого применения.

- По демографическим данным

На основе демографического признака рынок сегментирован на детей и взрослых. Сегмент взрослых доминировал на рынке в 2025 году, что отражает более высокую заболеваемость такими целевыми заболеваниями, как множественная миелома и многие солидные опухоли, у взрослых и пожилых людей. Взрослые онкологические и дерматологические клиники составляют большую часть рецептов, а схемы дозирования для взрослых хорошо известны во всех руководствах по лечению. Например, типичный профиль пациентов для терапии талидомидом — пожилые люди с гематологическими злокачественными новообразованиями или ENL — приводит к большему объему взрослых пациентов и предсказуемому спросу в больничных аптеках. Доступ к рынку, возмещение затрат и ориентация на клинические исследования для взрослых показаний еще больше концентрируют продажи в этой демографической группе. Кроме того, взрослые пациенты чаще проходят лечение в учреждениях (больницах, специализированных центрах), которые закупают большие объемы, что поддерживает масштаб и стабильность поставок.

Ожидается, что сегмент «Дети» будет самым быстрорастущим в процентном отношении благодаря расширению исследований в области педиатрии, адаптации дозовых формул и растущему вниманию к проявлениям ЭНЛ у детей и отдельным случаям применения вне инструкции. Центры детской онкологии и инфекционных заболеваний все активнее изучают безопасные схемы лечения с низкими дозами и специализированные лекарственные формы, чтобы сделать терапию доступной для пациентов младшего возраста. Например, снижение доз в соответствии с протоколом и программы гуманного использования в педиатрии создают спрос на дозировки и упаковку, подходящие для детей. Улучшение диагностики и раннее выявление заболеваний у детей на развивающихся рынках также способствуют росту числа детей, получающих лечение. Разработка производителями форм выпуска с меньшими дозами, педиатрической маркировки или руководства по приготовлению лекарственных форм ускорит внедрение в этой группе.

- По лекарственной форме

В зависимости от дозировки рынок сегментирован на капсулы, таблетки и другие формы. В 2025 году на рынке доминировал сегмент капсул, поскольку талидомид традиционно производился и поставлялся в форме капсул, что обеспечивает однородность дозировки, стабильность и удобство проглатывания для взрослых пациентов. Капсулы широко используются в больничных формулярах и аптеках, а многие устаревшие производственные линии оптимизированы для производства капсул, что позволяет прогнозировать затраты. Например, капсулы позволяют четко различать дозировку (50 мг, 100 мг) и минимизировать ошибки дозирования, что соответствует предпочтениям врачей. Хорошо изученный фармакокинетический профиль капсульных формул лежит в основе их продолжающегося доминирования в устоявшихся протоколах лечения. Цепочки поставок, упаковка и привычки назначения, ориентированные на капсулы, еще больше укрепляют их рыночные позиции.

Ожидается, что сегмент «Другие» (например, новые диспергируемые формы для приема внутрь, жидкие лекарственные формы или комбинированные детские лекарственные формы) будет самым быстрорастущим, поскольку производители и аптеки, занимающиеся изготовлением лекарственных форм, изучают пациентоориентированные форматы для повышения приверженности лечению и удобства использования в педиатрии и гериатрии. Спрос на альтернативные формы возрастает в случаях, когда возникают проблемы с глотанием, титрованием дозы или необходимостью соблюдения дозировки в педиатрии. Например, диспергируемые формы для приема внутрь или жидкие формы позволяют точно корректировать дозировку для детей или пациентов с дисфагией и открывают новые возможности амбулаторного применения. Продолжение исследований и разработок биоэквивалентных альтернативных форм и получение разрешений регулирующих органов на новые пероральные формы препаратов ускорит рост этого сегмента. Выход на рынок, ориентированный на удобство и решения для повышения приверженности лечению, со временем поможет сократить долю традиционных капсул.

- По способу введения

На основе пути введения рынок сегментирован на пероральный и другие. Пероральный путь введения доминировал в 2025 году, поскольку фармакология талидомида, процессы мониторинга безопасности и установленные клинические протоколы построены на пероральном приеме, что удобно для хронической амбулаторной терапии. Пероральный прием согласуется с поддерживающими режимами на дому, позволяя пациентам продолжать лечение вне стационара и снижая нагрузку на ресурсы больницы. Например, большинство режимов лечения множественной миеломы и ENL предполагают ежедневный пероральный прием, что усиливает распространение через розничные и больничные аптеки. Пероральный прием также упрощает программы фармаконадзора и планы управления рисками, связанные с контролем тератогенности. Системы производства, упаковки и маркировки оптимизированы для пероральных лекарственных форм, что облегчает крупномасштабные поставки и отслеживание запасов.

Ожидается, что направление «Другие» (экспериментальные или локализованные подходы к применению) будет наиболее быстрорастущим с точки зрения исследований и узкоспециализированного применения, поскольку исследователи оценивают альтернативные методы введения для воздействия на местное заболевание или регулирования системного воздействия. Например, изучаются топические или локализованные подходы к применению при дерматологических проявлениях ЭНЛ или составы, разработанные для экспериментального парентерального применения в рамках отдельных онкологических протоколов. Хотя они пока остаются узкоспециализированными, положительные данные на ранних стадиях развития или прорывы в разработке составов могут стимулировать небольшое, но быстрое внедрение в специализированных центрах. Такие инновации также могут решать проблемы переносимости или биодоступности, создавая новые клинические ниши в прогнозируемый период.

- Конечными пользователями

На основе конечных пользователей рынок сегментирован на клиники, больницы и другие. В 2025 году доминировал госпитальный сегмент, поскольку инициация, мониторинг и сложные комбинированные схемы лечения талидомидом обычно осуществляются в онкологических и гематологических отделениях больниц со структурированными программами фармаконадзора и управления рисками беременности. Больницы поддерживают более крупные запасы, осуществляют массовые закупки и управляют началом терапии в стационарах, что концентрирует продажи внутри больничных каналов. Например, мониторинг нежелательных явлений и междисциплинарная помощь пациентам с множественной миеломой в основном базируются на больницах, что укрепляет больницы как основного конечного пользователя. Больничные формуляры и тендерные процессы также отдают предпочтение устоявшимся поставщикам и стандартизированным преимуществам, укрепляя долю больниц. Кроме того, больницы играют ключевую роль в выдаче стартовых наборов и консультировании по мерам предосторожности в отношении тератогенности, что менее осуществимо в небольших клиниках.

Ожидается, что сегмент клиник (включая специализированные гематологические/онкологические и дерматологические клиники) станет самой быстрорастущей категорией конечных пользователей, поскольку амбулаторная помощь расширяется, а все больше видов лечения переносится из стационара в амбулаторное. Клиники, предлагающие долгосрочное наблюдение и поддерживающую терапию, все чаще получают право управлять назначением талидомида в рамках надежных систем управления рисками. Например, рост сетей онкологических клиник на уровне общин и клиник, работающих при больницах, позволяет децентрализованно начинать лечение и наблюдать за стабильными пациентами, что повышает спрос на услуги клиник. Улучшения в области телемедицины и домашнего мониторинга также способствуют безопасному амбулаторному лечению, увеличивая объемы выдачи и назначения препаратов в клиниках. По мере развития моделей лечения, направленных на сокращение сроков госпитализации, охват клиниками будет ускоряться.

- По каналу распространения

На основе каналов сбыта рынок сегментирован на больничную аптеку, розничную аптеку и интернет-аптеку. Канал больничной аптеки доминировал в 2025 году, отражая контролируемую дистрибуцию, необходимую для препарата со строгими требованиями к управлению рисками и снижению тератогенности; больницы являются основными точками закупок для стационарных и контролируемых амбулаторных программ. Строгие программы регистрации и сертификации часто направляют первоначальные отпуска через больничные аптеки для обеспечения консультирования и соблюдения контрольных перечней безопасности. Например, больничные аптеки обычно координируют запись на программы профилактики беременности и выдают начальные циклы лечения под наблюдением. Соглашения о закупках с учреждениями и тендерные системы также увеличивают объемы через больничные каналы, сохраняя их лидерство на рынке. Инфраструктура для обучения пациентов и мониторинга, встроенная в больничные аптеки, поддерживает продолжающееся доминирование.

Ожидается, что канал онлайн-аптек будет самым быстрорастущим благодаря расширению использования электронной коммерции, улучшению логистики доставки на дом и телемедицине, выписываемой стабильным пациентам, находящимся под наблюдением, на некоторых рынках. Повышение удобства онлайн-выписывания рецептов в сочетании с проверенными требованиями к сертификации, встроенными в цифровые платформы, обеспечивает безопасное и удобное продление рецептов для долгосрочной терапии. Например, сертифицированные онлайн-аптеки, которые интегрируют проверку регистратуры и обязательное консультирование, могут обеспечить более безопасную удалённую выдачу лекарств, одновременно повышая приверженность пациентов. Торговые площадки, ориентированные на специализированные препараты, инвестируют в процессы обеспечения соответствия требованиям, что снижает трудности для пациентов, находящихся вдали от дома. По мере адаптации нормативно-правовой базы и улучшения интеграции цифрового здравоохранения, рост онлайн-аптек будет опережать традиционные каналы в процентном отношении.

Региональный анализ рынка талидомида

- Северная Америка доминировала на мировом рынке талидомида с наибольшей долей выручки в 38,7% в 2025 году, чему способствовала развитая инфраструктура лечения онкологии, надежные системы возмещения расходов и высокая заболеваемость множественной миеломой в США, а также активное участие ведущих фармацевтических производителей, специализирующихся на гематологической терапии.

- Пациенты и поставщики медицинских услуг в регионе высоко ценят доказанную клиническую эффективность, устоявшиеся протоколы лечения и продолжающуюся интеграцию талидомида в комбинированные схемы лечения гематологических и воспалительных заболеваний.

- Широкое распространение препарата подкрепляется благоприятными системами возмещения расходов, сильным присутствием ведущих фармацевтических компаний и растущим спросом на эффективные методы лечения онкологии и проказы, что делает талидомид важнейшим терапевтическим средством в клинических условиях.

Обзор рынка талидомида в США

В 2025 году рынок талидомида в США занял наибольшую долю выручки в Северной Америке, чему способствовал рост распространенности множественной миеломы и расширение применения иммуномодулирующей терапии. Медицинские работники все чаще отдают предпочтение передовым и комбинированным схемам лечения, включающим талидомид, для улучшения результатов лечения. Растущая зависимость от специализированной онкологической помощи в сочетании с высоким спросом на эффективное лечение ENL среди целевых групп пациентов дополнительно стимулирует индустрию талидомида. Более того, растущая интеграция талидомида в стандартизированные клинические рекомендации и расширение страхового покрытия вносят значительный вклад в расширение рынка.

Обзор европейского рынка талидомида

Ожидается, что рынок талидомида в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом благодаря развитой онкологической инфраструктуре и растущей потребности в эффективных методах лечения множественной миеломы и осложнений, связанных с проказой. Рост числа диагностированных случаев рака в сочетании со спросом на современные иммуномодулирующие препараты способствует внедрению талидомида. Европейские системы здравоохранения также делают акцент на доступности лечения и структурированных схемах возмещения расходов. В регионе наблюдается значительный рост продаж в больничных, клинических и специализированных аптечных сетях, при этом талидомид включается как в существующие протоколы лечения, так и в новые схемы лечения.

Обзор рынка талидомида в Великобритании

Ожидается, что рынок талидомида в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом заболеваемости гематологическими онкологическими заболеваниями и растущим применением иммуномодулирующих препаратов в онкологических центрах. Кроме того, растущее внимание к улучшению результатов лечения пациентов стимулирует медицинских работников включать талидомид в персонализированные стратегии лечения. Развитая инфраструктура здравоохранения Великобритании, а также развитая сеть дистрибуции специализированной фармацевтической продукции, как ожидается, продолжат стимулировать рост рынка.

Обзор рынка талидомида в Германии

Ожидается, что рынок талидомида в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост спроса на передовые методы лечения рака и акцент страны на доказательно обоснованных схемах лечения. Развитая система здравоохранения Германии, в сочетании с акцентом на прецизионной медицине и научно-исследовательской онкологической помощи, способствует широкому внедрению талидомида, особенно при множественной миеломе. Включение талидомида в комбинированную терапию также становится всё более распространённым, при этом предпочтение отдаётся безопасным, эффективным и регулируемым фармацевтическим решениям, соответствующим местным клиническим стандартам.

Обзор рынка талидомида в Азиатско-Тихоокеанском регионе

Рынок талидомида в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в течение прогнозируемого периода, что обусловлено ростом числа случаев множественной миеломы, ростом расходов на здравоохранение и расширением доступа к специализированным методам лечения в таких странах, как Китай, Япония и Индия. Растущее внимание к ранней диагностике рака и улучшению лечения осложнений, связанных с проказой, в регионе ускоряет внедрение талидомида. По мере того, как Азиатско-Тихоокеанский регион становится важным центром производства и дистрибуции онкологических и иммунологических препаратов, доступность талидомида увеличивается для более широкого круга пациентов.

Обзор рынка талидомида в Японии

Рынок талидомида в Японии набирает обороты благодаря акценту на передовой онкологической помощи, быстрому внедрению иммуномодулирующей терапии и спросу на высокоэффективные методы лечения. Японский рынок делает значительный акцент на прецизионной медицине, а применение талидомида обусловлено его доказанной эффективностью в схемах лечения множественной миеломы. Интеграция талидомида в госпитальные программы лечения рака стимулирует рост. Более того, старение населения Японии может существенно стимулировать спрос на эффективные методы лечения гематологических онкологических заболеваний как в государственном, так и в частном секторе здравоохранения.

Обзор рынка талидомида в Индии

В 2025 году рынок талидомида в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено высокой распространенностью энцефалопатии, растущей онкологической заболеваемостью и улучшением доступа к основным лекарственным средствам. Индия является одним из крупнейших рынков иммуномодулирующей терапии, и талидомид играет всё более важную роль в программах лечения как онкологии, так и проказы. Стремление к обеспечению доступной онкологической помощи, расширение больничной инфраструктуры и наличие экономически эффективных дженериков, а также развитое отечественное фармацевтическое производство, являются ключевыми факторами, стимулирующими развитие рынка в Индии.

Доля рынка талидомида

Лидерами отрасли по производству талидомида являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Grünenthal GmbH (Германия)

- Компания Bristol-Myers Squibb (США)

- Natco Pharma Ltd (Индия)

- Dr. Reddy's Laboratories Ltd (Индия)

- Hetero Labs Ltd (Индия)

- Glenmark Pharmaceuticals Ltd (Индия)

- Cipla (Индия)

- Shilpa Medicare Ltd (Индия)

- Laurus Labs Ltd (Индия)

- Sun Pharmaceutical Industries Ltd (Индия)

- Emcure Pharmaceuticals Ltd (Индия)

- Intas Pharmaceuticals Ltd (Индия)

- Zydus (Индия)

- Alembic Pharmaceuticals Ltd (Индия)

- Torrent Pharmaceuticals Ltd (Индия)

- Viatris Inc. (США)

- Teva Pharmaceutical Industries Ltd (Израиль)

- Фармацевтическая фабрика Чанчжоу (Китай)

- Группа Сами-Сабинса (Индия)

Каковы последние события на мировом рынке талидомида?

- В июле 2024 года правительство Ирландии принесло официальные извинения пострадавшим от талидомида, признав десятилетия страданий и систематический надзор. Наряду с извинениями Ирландия объявила о расширенных программах поддержки, включая долгосрочный доступ к медицинскому обслуживанию, социальную помощь и реабилитационные услуги для пострадавших лиц и их семей.

- В ноябре 2023 года правительство Австралии принесло исторические национальные извинения пострадавшим от талидомида, официально признав давние физические, эмоциональные и социальные последствия, вызванные этим препаратом более шести десятилетий назад. Извинения сопровождались подтверждением обязательств по расширению программ финансовой, медицинской и общественной поддержки.

- В ноябре 2023 года новые клинические данные, представленные в журнале Blood, показали, что талидомид в низких дозах продемонстрировал сопоставимую терапевтическую эффективность со стандартными дозами в снижении потребности в переливании крови у пациентов с гематологическими заболеваниями. Исследование подчеркнуло улучшение переносимости препарата пациентами и снижение побочных эффектов, предлагая врачам потенциально более безопасную стратегию дозирования.

- В августе 2023 года долгосрочный анализ наблюдения, опубликованный в журнале Scientific Reports (Nature), подтвердил, что талидомид значительно улучшил уровень гемоглобина и снизил зависимость от переливания крови у пациентов с трансфузионно-зависимой β-талассемией (ТЗТ). Исследование продемонстрировало стойкий клинический эффект и приемлемую безопасность, что ещё раз подтверждает терапевтическую эффективность препарата в некоторых регионах мира, где ТЗТ остаётся высокораспространённой.

- В марте 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило официальное обновление программы REMS для Таломида (талидомида) после передачи права собственности на заявку от Celgene Corporation компании Bristol Myers Squibb. Обновление включало административные изменения и меры по обеспечению преемственности, гарантирующие полное сохранение строгих протоколов безопасности при назначении, выдаче и мониторинге талидомида, особенно в отношении тератогенного риска.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.