Global Thin Wafer Market

Размер рынка в млрд долларов США

CAGR :

%

USD

11.47 Billion

USD

22.26 Billion

2024

2032

USD

11.47 Billion

USD

22.26 Billion

2024

2032

| 2025 –2032 | |

| USD 11.47 Billion | |

| USD 22.26 Billion | |

| % | |

|

Сегментация мирового рынка тонких кремниевых пластин по размеру пластин (125 мм, 200 мм и 300 мм), процессу (временное склеивание и разклеивание, а также бесконтактный/тайко-процесс), технологии (шлифовка пластин, полировка пластин и нарезка пластин), применению (MEMS, CIS, память, радиочастотные устройства, светодиоды, интерпозеры и логические схемы) — отраслевые тенденции и прогноз до 2032 года.

Размер рынка тонких пластин

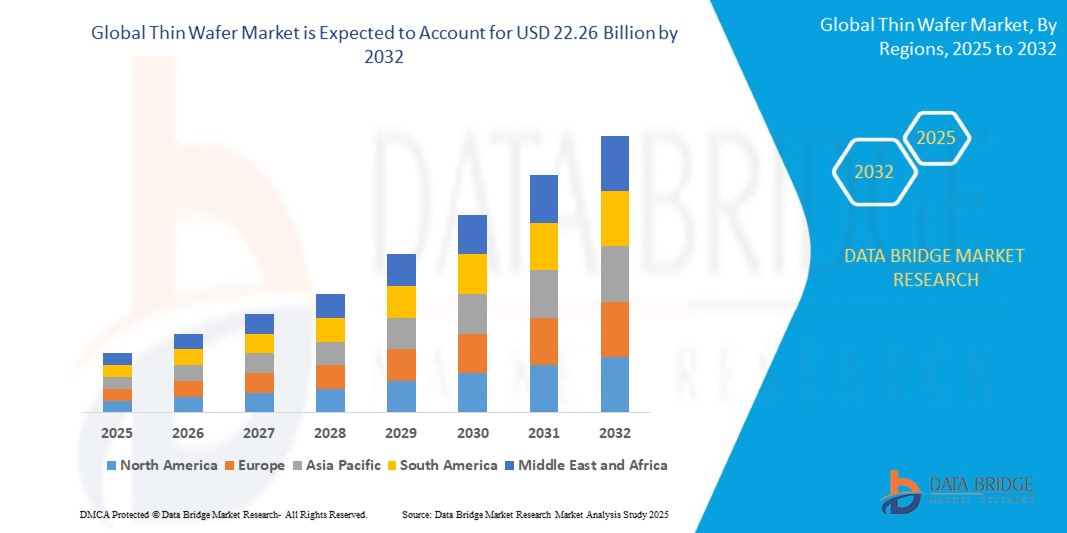

- Объем мирового рынка тонких кремниевых пластин в 2024 году оценивался в 11,47 млрд долларов США и, как ожидается, достигнет 22,26 млрд долларов США к 2032 году , демонстрируя среднегодовой темп роста в 8,64% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на компактные высокопроизводительные полупроводники в потребительской электронике, автомобильной промышленности и промышленном производстве.

- Растущее внедрение передовых технологий производства и стремление к созданию более компактных, легких и энергоэффективных кремниевых пластин ускоряют расширение рынка.

Анализ рынка тонких пластин

- Рынок демонстрирует значительный рост благодаря растущему спросу на миниатюрные и высокопроизводительные полупроводниковые устройства в потребительской электронике, автомобильной промышленности и промышленном производстве. Переход к компактным и энергоэффективным устройствам стимулирует внедрение тонких кремниевых пластин.

- Достижения в технологиях производства кремниевых пластин, включая процессы точного истончения и обработки, повышают качество продукции, сокращают отходы материалов и поддерживают крупномасштабное производство, что положительно сказывается на росте рынка.

- Северная Америка доминировала на рынке тонких кремниевых пластин, занимая наибольшую долю выручки в 35,50% в 2024 году, что обусловлено наличием передовых предприятий по производству полупроводников, мощными научно-исследовательскими возможностями и широким распространением потребительской электроники.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самые высокие темпы роста на мировом рынке тонких кремниевых пластин , чему способствуют быстрая индустриализация, расширение производства полупроводниковых фабрик в таких странах, как Тайвань, Китай, Япония и Южная Корея, а также растущее внедрение миниатюрных высокопроизводительных электронных устройств.

- В 2024 году сегмент 300-мм пластин занимал наибольшую долю рынка по выручке, что обусловлено их широким применением в высокопроизводительном производстве полупроводников и совместимостью с передовыми процессами изготовления устройств. 300-мм пластины обеспечивают более высокую производительность, улучшенный выход годной продукции и экономическую эффективность, что делает их предпочтительным выбором для крупномасштабного производства.

Обзор отчета и сегментация рынка тонких пластин

|

Атрибуты |

Ключевые аспекты рынка тонких пластин. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и актуальный анализ ценовых тенденций, а также анализ дефицита в цепочке поставок и спроса. |

Тенденции рынка тонких пластин

Растущее внедрение тонких кремниевых пластин в передовую электронику.

- Растущее использование тонких кремниевых пластин преобразует полупроводниковую и электронную промышленность, позволяя создавать более компактные, легкие и энергоэффективные устройства. Уменьшенная толщина пластин обеспечивает улучшенные тепловые характеристики, повышенную электрическую плотность и выгоду для производителей и конечных пользователей. Эта тенденция дополнительно подкрепляется достижениями в технологиях склеивания и упаковки пластин, которые позволяют интегрировать их в сложные полупроводниковые сборки.

- Растущий спрос на компактную бытовую электронику, такую как смартфоны, носимые устройства и планшеты, ускоряет внедрение тонких кремниевых пластин. Эти пластины обеспечивают более высокую производительность и миниатюризацию, позволяя компаниям удовлетворять меняющиеся технологические и конструктивные требования. Кроме того, расширение использования устройств Интернета вещей и оборудования с поддержкой 5G еще больше стимулирует применение кремниевых пластин в различных областях.

- Экономическая эффективность и совместимость тонких пластин с существующими технологическими процессами делают их привлекательными для крупномасштабного производства. Производители могут добиться повышения выхода годной продукции и сокращения расхода материалов, поддерживая устойчивые методы производства. В сочетании с постоянными инновациями в литографии и травлении, тонкие пластины помогают сократить время производства и повысить общую эффективность производства.

- Например, в 2023 году ведущие производители полупроводников в Восточной Азии сообщили об увеличении использования тонких пластин размером 200 мм и 300 мм в устройствах памяти и логики, что повысило производительность и энергоэффективность устройств при одновременном снижении производственных затрат. Внедрение этих пластин также помогло компаниям соответствовать строгим энергетическим и экологическим стандартам, укрепив их конкурентные позиции на мировом рынке.

- Несмотря на значительные преимущества тонких пластин, рост рынка зависит от постоянных инноваций в обработке пластин, передовой литографии и интеграции процессов для полного раскрытия их потенциала в различных областях применения. Инвестиции в автоматизацию, стратегии снижения дефектов и передовые технологии контроля остаются критически важными для поддержания роста.

Динамика рынка тонких пластин

Водитель

Растущий спрос на миниатюрные и высокопроизводительные электронные устройства

- Резкий рост спроса на более компактные, быстрые и энергоэффективные устройства стимулирует внедрение тонких кремниевых пластин в полупроводниковое производство. Эти пластины позволяют повысить производительность устройств, расширить их функциональность и снизить энергопотребление, отвечая ожиданиям конечных пользователей. Растущая популярность искусственного интеллекта, высокопроизводительных вычислений и автомобильной электроники также подпитывает спрос на сверхтонкие пластины.

- Производители электроники инвестируют в НИОКР для разработки передовых технологий тонких кремниевых пластин, совместимых с устройствами следующего поколения, включая чипы искусственного интеллекта, память высокой плотности и датчики Интернета вещей. Улучшенная однородность и надежность пластин способствуют дальнейшему широкому внедрению. Одновременно поставщики пластин внедряют инновационные методы обработки поверхности и покрытия для улучшения электрических и тепловых характеристик.

- Участники отрасли сосредоточены на инновациях в технологиях истончения пластин, прецизионной полировки и обработки, которые повышают выход годной продукции и сокращают отходы материалов, улучшая общую эффективность производства. Также внедряются передовые роботизированные системы и системы обработки пластин на основе искусственного интеллекта для минимизации повреждений и загрязнения, обеспечивая стабильное качество.

- Например, в 2022 году несколько североамериканских и азиатских заводов по производству полупроводников внедрили сверхтонкие пластины для высокопроизводительных процессоров, что увеличило производственные мощности и поддержало передовые электронные приложения. Эти заводы также интегрировали встроенный мониторинг и адаптивное управление технологическими процессами для дальнейшего повышения эффективности и сокращения времени простоя производства.

- Хотя миниатюризация стимулирует рост, последовательный технологический прогресс, инвестиции в автоматизацию и оптимизация процессов остаются необходимыми для поддержания внедрения на рынке. Кроме того, сотрудничество между производителями кремниевых пластин, поставщиками оборудования и производителями устройств имеет решающее значение для стандартизации процессов производства сверхтонких пластин.

Сдержанность/Вызов

Высокие производственные затраты и техническая сложность

- Производство тонких пластин требует сложного оборудования, точной обработки и материалов высокой чистоты, что делает его дороже, чем традиционное производство пластин. Этот ценовой барьер ограничивает внедрение технологии среди небольших производителей полупроводников. Кроме того, необходимость в современных средствах контроля и чистых помещениях еще больше увеличивает операционные расходы.

- Кроме того, работа со сверхтонкими пластинами требует специализированного оборудования и квалифицированного персонала для предотвращения поломок, деформаций или дефектов. Сложность интеграции тонких пластин в стандартные производственные линии может снижать эффективность производства. Даже незначительные ошибки в выравнивании или склеивании могут привести к значительным потерям выхода годной продукции, что скажется на рентабельности.

- Ограничения в цепочке поставок, включая ограниченную доступность сверхчистого кремния и современных инструментов для полировки, могут повлиять на своевременное производство пластин и увеличить сроки выполнения заказов, что скажется на последующем производстве устройств. Геополитические и торговые проблемы также вносят неопределенность в вопросы поставок материалов для пластин, потенциально задерживая крупномасштабное внедрение.

- Например, в 2023 году производители полупроводников в Юго-Восточной Азии сообщили о проблемах с масштабированием производства пластин размером менее 100 мкм из-за высоких затрат на оборудование и нехватки технических специалистов, что замедлило расширение производства на некоторых рынках. Компании также столкнулись с трудностями в поддержании постоянной толщины пластин и однородности поверхности, что повлияло на производительность устройств.

- Для решения этих проблем необходимы инвестиции в автоматизированные системы обработки грузов, обучение персонала и инновации в производственных процессах с целью снижения затрат, повышения производительности и расширения присутствия на рынке. Совместные исследования с поставщиками оборудования, внедрение интеллектуальных производственных технологий и разработка модульных производственных линий являются дополнительными стратегиями для преодоления этих ограничений.

Обзор рынка тонких пластин

Рынок сегментирован по размеру пластин, технологическому процессу, технологии и областям применения.

• По размеру пластины

В зависимости от размера пластин рынок тонких пластин сегментирован на 125 мм, 200 мм и 300 мм. Сегмент 300 мм занимал наибольшую долю рынка по выручке в 2024 году, что обусловлено его широким применением в высокопроизводительном производстве полупроводников и совместимостью с передовыми процессами изготовления устройств. 300-миллиметровые пластины обеспечивают более высокую производительность, улучшенный выход годной продукции и экономическую эффективность, что делает их предпочтительным выбором для крупномасштабного производства.

Ожидается, что сегмент 200-мм пластин продемонстрирует самый быстрый темп роста в период с 2025 по 2032 год, чему будет способствовать их применение в производстве MEMS-устройств, светодиодов и датчиков. 200-мм пластины обеспечивают баланс производительности и экономичности, что делает их идеальными для специализированных и среднесерийных применений.

• По процессу

В зависимости от технологического процесса рынок сегментируется на временное склеивание и разклеивание, а также бесконтактный/тайко-процесс. Временное склеивание и разклеивание занимало наибольшую долю выручки в 2024 году благодаря своей способности обеспечивать высокоточную обработку сверхтонких пластин с минимальным количеством повреждений. Этот процесс широко применяется для производства высокоплотных запоминающих и логических устройств.

Ожидается, что процесс Carrier-less/Taiko продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено его преимуществами в снижении деформации и улучшении однородности поверхности, которые имеют решающее значение для применения в MEMS и светодиодах.

• С помощью технологий

В зависимости от технологии рынок сегментируется на шлифовку пластин, полировку пластин и нарезку пластин. Шлифовка пластин занимала наибольшую долю выручки в 2024 году благодаря своей роли в достижении точной толщины и однородности пластин для высокопроизводительных устройств. Передовые технологии шлифовки повышают выход годной продукции и надежность устройств.

Ожидается, что в период с 2025 по 2032 год наиболее быстрый темп роста будет наблюдаться в области полировки кремниевых пластин , чему способствует растущий спрос на гладкие, бездефектные поверхности пластин, необходимые для устройств MEMS, CIS и LED.

• По заявлению

В зависимости от области применения рынок сегментирован на MEMS, CIS, память, радиочастотные устройства, светодиоды, интерпозеры и логические схемы. Сегмент памяти занимал наибольшую долю рынка в 2024 году благодаря широкому внедрению DRAM, NAND и перспективных устройств памяти высокой плотности. Тонкие пластины обеспечивают повышенную интеграцию и миниатюризацию устройств.

Ожидается, что сегмент MEMS продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущий спрос в автомобильной промышленности, производстве бытовой электроники и промышленных датчиков, требующих компактных и высокоточных компонентов.

Региональный анализ рынка тонких пластин

- Северная Америка доминировала на рынке тонких кремниевых пластин, занимая наибольшую долю выручки в 35,50% в 2024 году, что обусловлено наличием передовых предприятий по производству полупроводников, мощными научно-исследовательскими возможностями и широким распространением потребительской электроники.

- Производители в регионе высоко ценят эффективность, точность и совместимость, которые обеспечивают тонкие пластины для высокопроизводительных устройств, способствующих миниатюризации и энергоэффективности.

- Широкое распространение этих технологий дополнительно поддерживается развитой промышленной инфраструктурой, значительными инвестициями в исследования в области полупроводников и растущим спросом на компактные и высокоскоростные электронные устройства, что делает тонкие кремниевые пластины важнейшим компонентом в электронной экосистеме региона.

Анализ рынка тонких пластин США

В 2024 году рынок тонких кремниевых пластин в США занял наибольшую долю выручки в Северной Америке, чему способствовали быстрые темпы развития полупроводниковых технологий и рост производства высокопроизводительных процессоров, памяти и логических устройств. Производители все чаще отдают приоритет использованию сверхтонких пластин для достижения более высокой плотности размещения устройств, улучшения тепловых характеристик и повышения электрических параметров. Растущая интеграция тонких пластин в передовую электронику, включая чипы искусственного интеллекта , устройства Интернета вещей и носимые технологии, вносит значительный вклад в расширение рынка.

Анализ европейского рынка тонких пластин

Ожидается, что европейский рынок тонких кремниевых пластин продемонстрирует самый быстрый темп роста в период с 2025 по 2032 год, в основном за счет растущего внедрения миниатюрной электроники и высокоточных полупроводниковых компонентов. Ориентация региона на передовые технологии производства, такие как истончение, шлифовка и полировка пластин, стимулирует спрос на тонкие пластины. Европейских потребителей и промышленность также привлекает повышенная энергоэффективность и надежность, которые предлагают тонкие пластины. Рынок демонстрирует рост в различных областях применения, включая MEMS, светодиоды, радиочастотные устройства и технологии межсоединительных плат.

Анализ рынка тонких пластин в Великобритании

Ожидается, что рынок тонких кремниевых пластин в Великобритании продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать расширение секторов электроники и полупроводников. Растущий спрос на высокопроизводительные вычисления, решения для памяти и бытовую электронику стимулирует производителей к внедрению технологий тонких пластин. Кроме того, государственная поддержка исследований и разработок в полупроводниковой отрасли и наличие передовых производственных мощностей, как ожидается, будут и дальше стимулировать рост рынка.

Анализ рынка тонких пластин в Германии

Ожидается, что рынок тонких кремниевых пластин в Германии продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, чему способствует акцент страны на инновациях, точном машиностроении и энергоэффективных полупроводниковых решениях. Развитая промышленная инфраструктура Германии в сочетании с внедрением передовых технологий обработки пластин способствует интеграции тонких пластин в электронные приложения. Рынок все больше ориентируется на MEMS, светодиоды, радиочастотные устройства и логические схемы, что отражает тесную связь с местными технологическими тенденциями.

Анализ рынка тонких пластин в Азиатско-Тихоокеанском регионе

Ожидается, что рынок тонких кремниевых пластин в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, чему способствуют быстрая индустриализация, урбанизация и расширение базы производства электроники и полупроводников в таких странах, как Китай, Япония, Южная Корея и Тайвань. Растущая склонность региона к высокопроизводительным устройствам, интеллектуальной электронике и носимым технологиям стимулирует их внедрение. Кроме того, Азиатско-Тихоокеанский регион является производственным центром для тонких кремниевых пластин и полупроводниковых компонентов, что повышает доступность, ценовую доступность и внедрение в глобальных цепочках поставок.

Анализ рынка тонких пластин в Японии

Ожидается, что рынок тонких кремниевых пластин в Японии продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год благодаря высокотехнологичной культуре страны, развитой полупроводниковой промышленности и спросу на компактные и энергоэффективные устройства. Японские производители уделяют особое внимание однородности пластин, усовершенствованной полировке и бесконтактным процессам, что позволяет производить высокопроизводительные процессоры, микросхемы памяти и MEMS-устройства. Интеграция тонких пластин с устройствами Интернета вещей, процессорами искусственного интеллекта и автомобильной электроникой еще больше стимулирует рост рынка.

Анализ рынка тонких пластин в Китае

В 2024 году китайский рынок тонких кремниевых пластин занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрым ростом полупроводниковой промышленности страны, мощными научно-исследовательскими возможностями и расширением базы электронного производства. Китай является одним из крупнейших производителей и потребителей полупроводников, и тонкие пластины все чаще используются в приложениях памяти, логических микросхем и КИС. Стремление к развитию передового электронного производства, интеллектуальных устройств и самообеспечению страны полупроводниками, наряду с конкурентоспособными ценами на пластины и местными производственными мощностями, являются ключевыми факторами, стимулирующими развитие рынка в Китае.

Доля рынка тонких пластин

В отрасли производства тонких кремниевых пластин лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Компания Shin-Etsu Chemical Co., Ltd. (Япония)

- Корпорация SUMCO (Япония)

- GlobalWafers Co., Ltd. (Тайвань)

- Siltronic (Германия)

- SK Siltron (Южная Корея)

- SUSS MicroTec (Германия)

- Soitec (Франция)

- Корпорация DISCO (Япония)

- 3M (США)

- Applied Materials (США)

- Мехатронные системы и технологии (Австрия)

- Синова (Швейцария)

- Brewer Science (США)

- Группа компаний EV (Австрия)

- Корпорация Wafer Works (Тайвань)

- Компания Atecom Technology Co., Ltd. (Тайвань)

- Siltronix Silicon Technologies (Франция)

- LDK Solar (Китай)

- UniversityWafer, Inc. (США)

- Wafer World Inc. (США)

- Silicon Valley Microelectronics (США)

- Shanghai Simgui Technology Co., Ltd. (Китай)

- PV Crystalox Solar PLC (Великобритания)

Последние тенденции на мировом рынке тонких пластин

- В феврале 2022 года японская компания Shin-Etsu Chemical Co., Ltd. объявила о крупных инвестициях в размере более 80 миллиардов иен в свой бизнес по производству силиконов, направленных на расширение производственных мощностей и укрепление основных направлений деятельности, поддержку долгосрочного роста и укрепление позиций на мировом рынке полупроводниковых материалов.

- В октябре 2022 года немецкая компания Siltronic в сотрудничестве с Сингапурским советом по экономическому развитию (EDB) начала строительство нового производственного предприятия в парке TAMPines Wafer Fab Park компании JTC в Сингапуре. Инвестиции составят около 2 миллиардов евро. Ожидается, что это позволит увеличить производственные мощности по выпуску полупроводниковых пластин и удовлетворить растущий спрос на полупроводники в Азиатско-Тихоокеанском регионе.

- В феврале 2021 года компании Siltronic и GlobalWafers Co., Ltd. (Тайвань) завершили соглашение, гарантирующее сохранение рабочих мест на немецких предприятиях Siltronic до конца 2024 года, а также объединили взаимодополняющие продуктовые портфели для укрепления конкурентоспособности на рынке и использования долгосрочных возможностей роста в мировой индустрии полупроводниковых пластин.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.