Global Tissue Engineered Products Market

Размер рынка в млрд долларов США

CAGR :

%

USD

29.39 Billion

USD

85.63 Billion

2025

2033

USD

29.39 Billion

USD

85.63 Billion

2025

2033

| 2026 –2033 | |

| USD 29.39 Billion | |

| USD 85.63 Billion | |

| % | |

|

Сегментация мирового рынка тканеинженерных изделий по материалам (биомиметические материалы, композитные материалы, нанокомпозитные материалы и нановолоконные материалы), типу (синтетические материалы, материалы биологического происхождения и другие), применению (ортопедия, опорно-двигательная система и позвоночник, неврология, кардиология и сосудистая хирургия, дерматология и кожные покровы и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка продукции, созданной с использованием тканевой инженерии

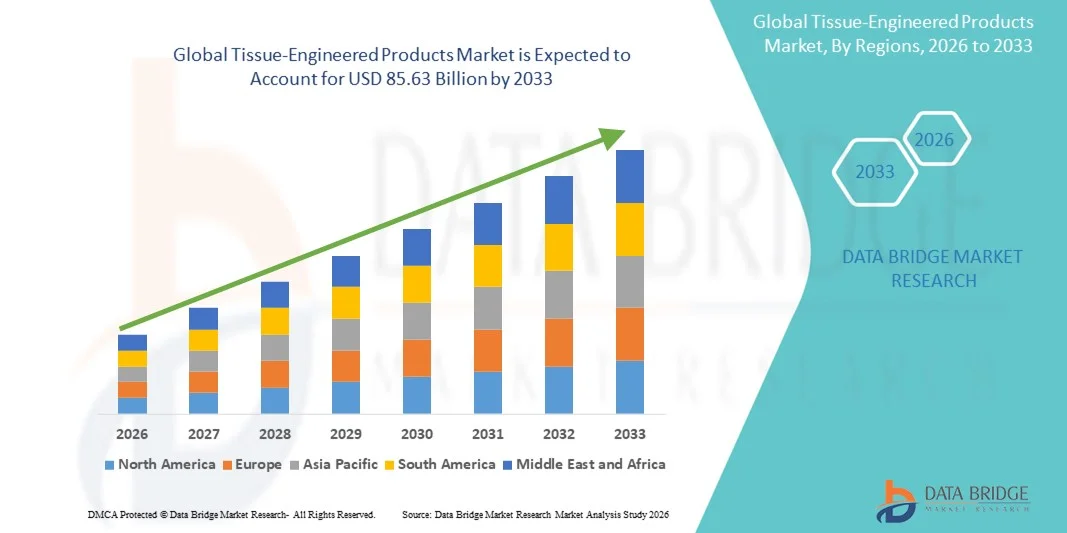

- Объем мирового рынка продуктов тканевой инженерии в 2025 году оценивался в 29,39 млрд долларов США и, как ожидается, достигнет 85,63 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 14,3% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением регенеративной медицины и передовых биоматериалов , а также технологическими достижениями в области тканевой инженерии и 3D-биопечати , что способствует разработке инновационных методов лечения в различных медицинских областях.

- Кроме того, растущий спрос на эффективные методы лечения хронических заболеваний, восстановления органов и заживления ран делает продукты, созданные с помощью тканевой инженерии, важнейшим решением в современном здравоохранении. Эти факторы в совокупности ускоряют внедрение решений, созданных с помощью тканевой инженерии, что значительно стимулирует рост отрасли.

Анализ рынка продуктов, созданных с использованием тканевой инженерии

- В современной медицине все большее значение приобретают продукты, созданные с помощью тканевой инженерии, включая передовые биоматериалы и клеточные конструкции, для восстановления, замены или регенерации поврежденных тканей в различных терапевтических областях благодаря их повышенной эффективности и совместимости с регенеративными методами лечения.

- Растущий спрос на продукты, созданные с помощью тканевой инженерии, в первую очередь обусловлен технологическими достижениями в области биомиметических, композитных, нанокомпозитных и нановолоконных материалов, а также растущей распространенностью хронических и дегенеративных заболеваний.

- Северная Америка доминировала на рынке продуктов тканевой инженерии, занимая наибольшую долю выручки в 38,9% в 2025 году, что было обусловлено развитой инфраструктурой здравоохранения, ранним внедрением регенеративных решений, высокими инвестициями в исследования и присутствием ведущих игроков отрасли.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в течение прогнозируемого периода благодаря увеличению расходов на здравоохранение, росту распространенности заболеваний опорно-двигательного аппарата и сердечно-сосудистой системы, а также расширению инициатив в области регенеративной медицины в таких странах, как Китай и Индия.

- Сегмент ортопедии доминировал на рынке, занимая наибольшую долю в 41,8% в 2025 году, что было обусловлено ростом заболеваемости костными и суставными болезнями, увеличением спроса на имплантаты, созданные с помощью тканевой инженерии, и продолжающимися инновациями в области биологических и синтетических материалов для восстановления опорно-двигательного аппарата.

Обзор отчета и сегментация рынка тканеинженерных продуктов

|

Атрибуты |

Ключевые рыночные тенденции в области тканеинженерных продуктов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка тканеинженерных продуктов

Достижения в области 3D-биопечати и биоматериалов

- Значительной и быстро развивающейся тенденцией на мировом рынке продуктов тканевой инженерии является интеграция 3D-биопечати с передовыми биоматериалами, такими как нанокомпозиты и биомиметические каркасы, что позволяет создавать более точные и специфичные для пациента тканевые конструкции.

- Например, платформа биопечати Organovo позволяет создавать модели тканей печени и почек для тестирования лекарств и регенеративных применений, что дает возможность создавать высоко персонализированные тканевые архитектуры.

- 3D-биопечать позволяет быстро создавать сложные тканевые структуры, повышает жизнеспособность клеток и способствует интеграции с материалами биологического происхождения, значительно улучшая результаты лечения.

- Сочетание передовых материалов и платформ биопечати обеспечивает масштабируемое производство изделий, созданных с использованием технологий тканевой инженерии, в ортопедии, сердечно-сосудистой системе и дерматологии, способствуя клиническому и коммерческому внедрению.

- Тенденция к созданию более сложных, индивидуально подобранных и воспроизводимых тканевых конструкций коренным образом меняет представления о регенеративной медицине. Вследствие этого такие компании, как CELLINK, разрабатывают биоматериальные чернила и системы биопечати для повышения функциональности тканей.

- Спрос на продукты тканевой инженерии, созданные с использованием 3D-биопечати и новых биоматериалов, быстро растет как в научно-исследовательских, так и в клинических приложениях, поскольку медицинские учреждения все чаще отдают приоритет регенеративным решениям с более высокой точностью и эффективностью.

- Интеграция искусственного интеллекта и вычислительного моделирования в проектирование тканей набирает обороты, позволяя проводить прогнозирующее моделирование роста тканей и улучшать конструкцию каркасов для удовлетворения конкретных потребностей пациентов.

Динамика рынка продуктов, созданных с использованием тканевой инженерии.

Водитель

Растущий спрос обусловлен хроническими заболеваниями и старением населения.

- Растущая распространенность хронических заболеваний и старение населения планеты являются основными факторами, обуславливающими повышенный спрос на продукты, созданные с помощью тканевой инженерии.

- Например, разработанные компанией Stryker костные трансплантаты, созданные с помощью тканевой инженерии, все чаще используются в ортопедических и спинальных операциях для лечения возрастных дегенеративных заболеваний.

- Поскольку пациенты и медицинские работники ищут эффективные решения в области регенерации тканей, продукты, созданные с помощью тканевой инженерии, предлагают передовые альтернативы традиционным трансплантатам, снижая количество осложнений и сокращая сроки восстановления.

- Кроме того, растущая осведомленность о преимуществах регенеративной терапии в кардиологии, дерматологии и опорно-двигательном аппарате способствует ее внедрению в больницах и исследовательских центрах.

- Расширение инфраструктуры здравоохранения, растущие инвестиции в регенеративную медицину и технологические достижения в области биоматериалов и клеточной терапии еще больше способствуют внедрению продуктов, созданных с помощью тканевой инженерии.

- Увеличение государственных инициатив и финансирования исследований в области регенеративной медицины создает благоприятные условия для роста рынка.

- Растущая предпочтительность для пациентов малоинвазивных и быстро заживающих терапевтических методов побуждает медицинские учреждения шире внедрять решения на основе тканевой инженерии.

Сдержанность/Вызов

Высокие затраты и нормативные препятствия

- Высокая стоимость изделий, созданных с помощью тканевой инженерии, в сочетании со сложными нормативными требованиями, представляет собой серьезную проблему для их более широкого внедрения на рынке.

- Например, получение разрешений регулирующих органов на клеточную терапию и имплантаты на основе каркасов часто требует обширной доклинической и клинической проверки, что задерживает коммерциализацию.

- Для более широкого внедрения крайне важно решать эти проблемы за счет экономически эффективных производственных процессов, стандартизации биоматериалов и упрощения нормативных процедур.

- Кроме того, необходимость в специализированной инфраструктуре, квалифицированном персонале и контроле качества усложняет операционную деятельность, ограничивая проникновение на развивающиеся рынки.

- Несмотря на то, что технологические достижения снижают производственные затраты, кажущаяся более высокая стоимость решений, созданных с помощью тканевой инженерии, по сравнению с традиционными методами лечения, все еще может препятствовать их внедрению среди медицинских учреждений с ограниченным бюджетом.

- Преодоление этих проблем за счет повышения эффективности производства, гармонизации нормативных требований и стратегического партнерства будет иметь решающее значение для устойчивого роста мирового рынка продуктов тканевой инженерии.

- Ограниченность долгосрочных клинических данных об эффективности и безопасности некоторых продуктов, созданных с использованием технологий тканевой инженерии, вызывает опасения у ряда медицинских учреждений и страховых компаний.

- Различия в политике возмещения расходов в разных регионах еще больше ограничивают доступ на рынок и могут задерживать внедрение, особенно в странах с развивающейся экономикой.

Обзор рынка изделий, созданных с использованием тканевой инженерии.

Рынок сегментирован по материалу, типу и применению.

- По материалу

В зависимости от материала рынок тканеинженерных изделий сегментируется на биомиметические материалы, композитные материалы, нанокомпозитные материалы и нановолоконные материалы. Биомиметические материалы доминировали на рынке, занимая наибольшую долю выручки в 2025 году, благодаря своей способности точно имитировать естественную внеклеточную матрицу, усиливая адгезию, пролиферацию и дифференцировку клеток. Эти материалы широко используются в ортопедии и кожной хирургии благодаря высокой биосовместимости и функциональному сходству с тканями человека. Спрос дополнительно поддерживается клиническим применением в регенеративной терапии и способностью ускорять восстановление тканей. Биомиметические каркасы также обладают универсальностью в сочетании с факторами роста или стволовыми клетками, что делает их идеальными для передовых применений в регенеративной медицине. Их доказанная эффективность в доклинических и клинических исследованиях повышает доверие среди медицинских работников и исследователей.

Ожидается, что в период с 2026 по 2033 год наиболее быстрый рост будет наблюдаться в сегменте нановолоконных материалов, чему способствуют достижения в области электропрядения и нанотехнологий. Нановолоконные каркасы обеспечивают высокое соотношение площади поверхности к объему, способствуя лучшему взаимодействию клеток и обмену питательными веществами, что имеет решающее значение для сложных тканевых конструкций. Благодаря регулируемой пористости и механической прочности они все чаще применяются в регенерации сердечно-сосудистой, опорно-двигательной систем и кожи. Растущая интеграция нановолоконных материалов с биоактивными молекулами и стволовыми клетками еще больше расширяет их терапевтический потенциал. Растущий исследовательский интерес и финансирование нанотехнологических решений в области регенеративной медицины способствуют ускоренному внедрению на рынок.

- По типу

По типу рынок тканеинженерных изделий сегментируется на синтетические материалы, материалы биологического происхождения и другие. Синтетические материалы доминировали на рынке, занимая наибольшую долю выручки в 2025 году, благодаря своей воспроизводимости, регулируемым механическим свойствам и масштабируемости для коммерческого производства. Синтетические каркасы широко используются в ортопедии и хирургии позвоночника, поскольку их можно проектировать с учетом конкретных требований к несущей способности, обеспечивая при этом биосовместимость. Эти материалы позволяют точно контролировать скорость деградации и структурные характеристики, что важно для соблюдения сроков регенерации тканей. Производители отдают предпочтение синтетическим материалам за стабильную работу и простоту получения разрешений регулирующих органов. Их интеграция с факторами роста и биоактивными покрытиями повышает их функциональность в клиническом применении.

Ожидается, что в период с 2026 по 2033 год наиболее быстрый рост будет наблюдаться в сегменте материалов биологического происхождения, что обусловлено растущим предпочтением природных каркасов, способствующих лучшему взаимодействию клеток и снижению иммуногенного ответа. Такие материалы, как коллаген, фибрин и децеллюляризованные матрицы, поддерживают регенерацию тканей и все чаще используются в терапии кожных, кардиологических и опорно-двигательных заболеваний. Достижения в методах децеллюляризации и стерилизации повышают их безопасность и эффективность. Растущая тенденция к персонализированной регенеративной медицине и терапии, направленной на конкретные ткани, стимулирует спрос на материалы биологического происхождения. Сотрудничество в научных исследованиях и истории успеха в клинической практике ускоряют их внедрение как в больницах, так и в исследовательских лабораториях.

- По заявлению

В зависимости от области применения рынок тканеинженерных изделий сегментируется на ортопедию, опорно-двигательную систему и позвоночник, неврологию, кардиологию и сосудистую хирургию, дерматологию и кожные покровы, а также другие области. Ортопедия доминировала на рынке, занимая наибольшую долю выручки в 41,8% в 2025 году, что обусловлено ростом числа переломов костей, травм суставов и дегенеративных заболеваний, требующих трансплантации и имплантации. Тканеинженерные каркасы и заменители костной ткани обеспечивают более быстрое заживление, снижение частоты отторжения и улучшенную интеграцию с собственными тканями. Ортопедические приложения выигрывают от обширных клинических данных, подтверждающих эффективность как синтетических, так и биологически полученных материалов. Больницы и исследовательские центры все чаще отдают предпочтение тканеинженерным изделиям перед традиционными трансплантатами из-за лучших функциональных результатов. Рост численности пожилого населения и спортивные травмы еще больше стимулируют спрос на рынке. Интеграция с терапией стволовыми клетками и факторами роста повышает терапевтический потенциал в ортопедической регенерации.

Ожидается, что в период с 2026 по 2033 год наиболее быстрый рост будет наблюдаться в области применения тканеинженерных технологий для лечения опорно-двигательного аппарата и позвоночника, чему способствуют технологические достижения в области спинальных каркасов, регенеративных имплантатов и малоинвазивных хирургических методов. Растущая распространенность заболеваний позвоночника, деформаций и дегенеративных состояний стимулирует спрос на тканеинженерные решения, поддерживающие регенерацию костей и межпозвоночных дисков. Преимуществами таких решений являются улучшенная конструкция каркасов, механическая прочность и совместимость с имплантатами, разработанными с учетом индивидуальных особенностей пациента. Расширение сотрудничества в области исследований и внедрение персонализированных регенеративных методов лечения ускоряют рост. Развитие инфраструктуры здравоохранения в развивающихся регионах дополнительно способствует внедрению тканеинженерных продуктов для лечения опорно-двигательного аппарата и позвоночника.

Региональный анализ рынка изделий, созданных с использованием тканевой инженерии

- Северная Америка доминировала на рынке продуктов тканевой инженерии, занимая наибольшую долю выручки в 38,9% в 2025 году, что было обусловлено развитой инфраструктурой здравоохранения, ранним внедрением регенеративных решений, высокими инвестициями в исследования и присутствием ведущих игроков отрасли.

- Медицинские учреждения и научно-исследовательские институты региона высоко ценят эффективность, биосовместимость и возможность индивидуальной настройки продуктов, созданных с помощью тканевой инженерии, что способствует их широкому клиническому и коммерческому внедрению.

- Широкое распространение этих технологий дополнительно поддерживается активными государственными инициативами, значительным финансированием регенеративной терапии и технологически развитым населением, что делает решения, основанные на тканевой инженерии, предпочтительным вариантом для ортопедических, сердечно-сосудистых и кожных применений.

Анализ рынка тканеинженерных продуктов США

В 2025 году рынок продуктов, созданных с использованием тканевой инженерии, в США занял наибольшую долю выручки в Северной Америке – 42%, чему способствовали развитая инфраструктура здравоохранения и раннее внедрение регенеративной медицины. Больницы и исследовательские институты все чаще отдают приоритет персонализированным имплантатам и каркасам, созданным с использованием тканевой инженерии, для ортопедических, сердечно-сосудистых и кожных применений. Растущая тенденция к малоинвазивным процедурам в сочетании с высоким спросом на терапию на основе стволовых клеток и каркасов еще больше стимулирует рост рынка. Кроме того, государственное финансирование и государственно-частное партнерство, поддерживающие исследования в области регенеративной медицины, вносят значительный вклад в расширение рынка.

Анализ европейского рынка тканеинженерных изделий

Прогнозируется, что европейский рынок продуктов тканевой инженерии будет расти значительными среднегодовыми темпами на протяжении всего прогнозируемого периода, в основном благодаря сильной поддержке со стороны регулирующих органов и растущему внедрению передовых биоматериалов. Увеличение распространенности хронических и дегенеративных заболеваний в сочетании с растущим спросом на регенеративные методы лечения в больницах и клиниках способствует развитию рынка. Европейские медицинские учреждения также заинтересованы в продуктах тканевой инженерии из-за их потенциала сократить время восстановления и улучшить результаты лечения пациентов. В регионе наблюдается значительный рост в ортопедии, опорно-двигательном аппарате и кожных заболеваниях, при этом продукция включается как в новые методы лечения, так и в программы клинических исследований.

Анализ рынка тканеинженерных продуктов Великобритании

Ожидается, что рынок тканеинженерных продуктов в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущие инвестиции в регенеративную медицину и отечественные биотехнологические инновации. Кроме того, растущая распространенность заболеваний опорно-двигательного аппарата и сердечно-сосудистых заболеваний побуждает медицинские учреждения внедрять решения на основе тканевой инженерии. Ожидается, что акцент Великобритании на персонализированной медицине, наряду с мощными возможностями клинических исследований и производства, продолжит стимулировать рост рынка.

Анализ рынка тканеинженерных изделий в Германии

Ожидается, что рынок тканеинженерных продуктов в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют повышение осведомленности о передовых методах регенеративной терапии и внедрение методов лечения на основе биоматериалов. Развитая инфраструктура здравоохранения Германии в сочетании с акцентом на инновации и качество способствует внедрению тканеинженерных продуктов в больницах и исследовательских центрах. Интеграция этих продуктов в хирургические процедуры и клинические исследования становится все более распространенной, при этом наблюдается явное предпочтение безопасным и высокоэффективным решениям, соответствующим местным стандартам здравоохранения.

Анализ рынка тканеинженерных продуктов в Азиатско-Тихоокеанском регионе

Рынок тканеинженерных продуктов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами (CAGR 23%) в прогнозируемый период с 2026 по 2033 год, чему способствуют рост расходов на здравоохранение, быстрая урбанизация и технологические достижения в таких странах, как Китай, Япония и Индия. Растущая склонность региона к передовым методам лечения, поддерживаемая государственными инициативами по развитию биотехнологий и регенеративной медицины, стимулирует внедрение этих методов на рынке. Кроме того, Азиатско-Тихоокеанский регион становится центром производства биоматериалов и продуктов на основе каркасов, повышая доступность и ценовую доступность для более широкого круга пациентов.

Анализ рынка тканеинженерных изделий в Японии

Рынок тканеинженерных продуктов в Японии набирает обороты благодаря высокому вниманию страны к инновациям в здравоохранении, старению населения и спросу на передовые решения в области регенеративной медицины. Больницы и клиники все чаще используют тканеинженерные каркасы и имплантаты для регенерации опорно-двигательного аппарата, сердечно-сосудистой системы и кожи. Интеграция с клеточной терапией и программами клинических исследований способствует росту. Кроме того, ожидается, что акцент Японии на прецизионной медицине и технологической сложности будет стимулировать дальнейшее внедрение как в стационарном здравоохранении, так и в специализированных клинических учреждениях.

Анализ рынка тканеинженерных изделий в Индии

В 2025 году рынок тканеинженерных изделий в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстро развивающейся инфраструктурой здравоохранения страны, урбанизацией и ростом заболеваемости хроническими и дегенеративными заболеваниями. Индия становится важным рынком для тканеинженерных имплантатов, каркасов и биологически полученных материалов в ортопедии, сердечно-сосудистой системе и дерматологии. Правительственные инициативы по развитию биотехнологий и регенеративной медицины, а также наличие экономически эффективных продуктов и развитые отечественные производственные мощности являются ключевыми факторами, способствующими росту рынка в Индии.

Доля рынка продукции, созданной с использованием тканевой инженерии

В отрасли производства изделий из тканей доминируют хорошо зарекомендовавшие себя компании, в том числе:

- Органогенезис Инк. (США)

- Корпорация Integra LifeSciences (США)

- MIMEDX Group, Inc (США)

- Корпорация Vericel (США)

- Zimmer Biomet (США)

- Medtronic (Ирландия)

- Страйкер (США)

- B. Braun SE (Германия)

- Бакстер (США)

- AbbVie Inc. (США)

- Smith & Nephew (Великобритания)

- Tissue Regenix Group plc (Великобритания)

- Organovo Holdings, Inc. (США)

- CollPlant Biotechnologies Ltd. (Израиль)

- Xeltis AG (Швейцария)

- Prellis Biologics (США)

- Bit Bio (Великобритания)

- Be Biopharma Inc. (США)

- TELA Bio, Inc. (США)

- Orthocell Limited (Австралия)

Какие последние тенденции наблюдаются на мировом рынке продуктов тканевой инженерии?

- В ноябре 2025 года компания Humacyte представила на симпозиуме VEITH положительные долгосрочные клинические результаты применения своих бесклеточных тканеинженерных сосудов (ATEV), продемонстрировав интеграцию клеток-хозяев и устойчивые результаты при различных сосудистых показаниях. В презентациях были отмечены прогрессивная рецеллюляризация созданных сосудов и устойчивая эффективность при гемодиализе и травмах, что указывает на большой потенциал для более широкого терапевтического применения за пределами первоначально одобренного показания к применению при травмах конечностей.

- В мае 2025 года компания VERIGRAFT получила разрешение регулирующих органов после завершения набора пациентов для клинического исследования персонализированных тканеинженерных вен (P-TEV) для лечения хронической венозной недостаточности (ХВН). Этот этап позволяет компании перейти к ключевым фазам оценки эффективности, что свидетельствует об уверенности регулирующих органов в собранных данных по безопасности и продвигает разработку нового персонализированного трансплантата, способного решить проблемы долгосрочного лечения сосудистых заболеваний.

- В феврале 2025 года компания Humacyte объявила о коммерческом запуске Symvess, своего первого бесклеточного сосуда, созданного с помощью тканевой инженерии, для лечения сосудистых травм конечностей, после получения разрешения FDA на коммерческие поставки. Symvess, разработанный как готовый сосудистый протез для восстановления повреждений артерий в случаях, когда использование традиционных трансплантатов невозможно, начал внедряться в травматологических центрах и больницах, при этом как минимум 21 больница начала процесс утверждения. Этот запуск знаменует собой важный шаг на пути к внедрению созданных с помощью тканевой инженерии человеческих тканей в рутинную клиническую практику.

- В январе 2025 года компания Humacyte представила ключевые обновления по запуску и ценообразованию препарата Symvess, включая разработку модели ценообразования и формирование специализированной команды продаж. Компания раскрыла стратегию поддержки внедрения препарата в больницах путем демонстрации потенциальных преимуществ в стоимости по сравнению с существующими стандартами лечения с помощью моделирования влияния на бюджет, а также обучила опытную команду продаж сосудистых препаратов для ускорения проникновения на рынок.

- В декабре 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) полностью одобрило препарат Symvess, первый бесклеточный тканеинженерный сосуд, показанный для взрослых с повреждением артерий конечностей. Это регуляторное достижение является важной вехой в регенеративной медицине, позволяя использовать биоинженерный продукт из человеческой ткани в качестве сосудистого протеза для восстановления кровотока, предлагая альтернативу забору венозных трансплантатов и синтетическим протезам, что особенно ценно в экстренных случаях травм.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.