Global Tissue Fixation Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.29 Billion

USD

5.44 Billion

2025

2033

USD

3.29 Billion

USD

5.44 Billion

2025

2033

| 2026 –2033 | |

| USD 3.29 Billion | |

| USD 5.44 Billion | |

| % | |

|

Сегментация мирового рынка фиксации тканей по рассасываемости (нерассасывающиеся и биорассасывающиеся материалы), типу продукции (шовные нити и анкеры, интерференционные винты, пластины и штифты, пуговицы, стрелы, внутрикостные гвозди, дротики и другие), конечным пользователям (больницы, клиники, амбулаторные хирургические центры и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка фиксации тканей

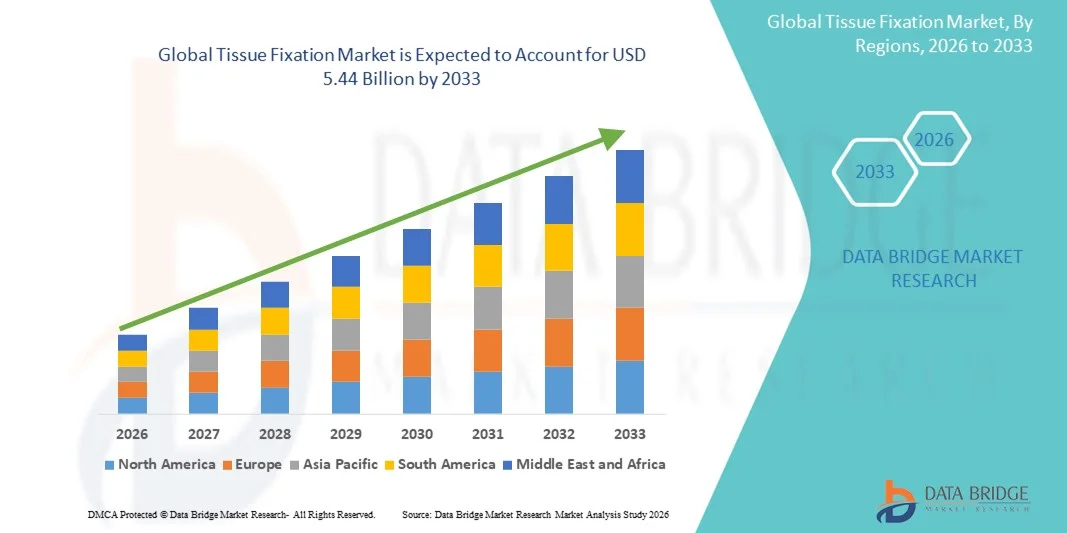

- Объем мирового рынка фиксации тканей в 2025 году оценивался в 3,29 млрд долларов США и, как ожидается, достигнет 5,44 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,45% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением числа хирургических вмешательств, ростом заболеваемости ортопедическими травмами и травмами мягких тканей, а также постоянным совершенствованием биоматериалов и технологий фиксации.

- Кроме того, растущий спрос на малоинвазивные хирургические вмешательства, улучшение результатов лечения пациентов и ускорение послеоперационного восстановления делают передовые устройства для фиксации тканей предпочтительным выбором для хирургов и медицинских работников. Эти факторы в совокупности ускоряют внедрение решений по фиксации тканей, что значительно стимулирует рост отрасли.

Анализ рынка фиксации тканей

- Устройства для фиксации тканей, включая шовный материал, анкеры и пластины, приобретают все большее значение в современных хирургических процедурах, особенно в ортопедии, хирургии мягких тканей и реконструктивной хирургии, благодаря своей способности обеспечивать стабильную фиксацию, способствовать более быстрому заживлению и улучшать результаты операций.

- Растущий спрос на решения для фиксации тканей обусловлен прежде всего увеличением распространенности заболеваний опорно-двигательного аппарата , ростом числа хирургических вмешательств и постоянными инновациями в области биоматериалов и малоинвазивных технологий фиксации.

- Северная Америка доминировала на рынке фиксации тканей, занимая наибольшую долю выручки в 40,7% в 2025 году. Это объясняется большим объемом хирургических операций, развитой инфраструктурой здравоохранения и сильным присутствием ведущих производителей медицинских изделий. В США наблюдается значительное внедрение инновационных устройств фиксации, таких как биоразлагаемые анкеры и передовые шовные системы.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке фиксации тканей в течение прогнозируемого периода благодаря увеличению расходов на здравоохранение, росту числа ортопедических операций и повышению осведомленности о передовых хирургических решениях.

- Сегмент шовных материалов и шовных якорей доминировал на рынке фиксации тканей, занимая 43,2% рынка в 2025 году, благодаря доказанной эффективности при восстановлении сухожилий и связок, а также широкому применению как в малоинвазивных, так и в открытых хирургических процедурах.

Обзор отчета и сегментация рынка фиксации тканей

|

Атрибуты |

Ключевые аспекты рынка фиксации тканей. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка фиксации тканей

Достижения в области малоинвазивных и артроскопических фиксирующих устройств.

- Значительной и быстро развивающейся тенденцией на мировом рынке фиксации тканей является разработка малоинвазивных и артроскопических фиксационных устройств, которые повышают точность хирургических вмешательств, сокращают время восстановления пациентов и снижают количество послеоперационных осложнений.

- Например, анкер Arthrex BioComposite SwiveLock позволяет хирургам выполнять восстановление мягких тканей через меньшие разрезы, уменьшая травматизацию и способствуя более быстрому выздоровлению.

- В современных фиксирующих устройствах все чаще используются биоразлагаемые и биосовместимые материалы, что обеспечивает улучшенные результаты заживления и исключает необходимость повторных процедур удаления. Например, биоразлагаемые анкеры компании Smith & Nephew обеспечивают стабильную фиксацию и постепенно рассасываются по мере заживления тканей.

- Внедрение интеллектуальных хирургических инструментов с улучшенной эргономикой и направляющей установкой повышает эффективность процедур, позволяя хирургам добиваться более предсказуемых результатов. Например, компания DePuy Synthes предлагает инструменты, обеспечивающие точное позиционирование имплантатов во время ортопедических операций.

- Растущее использование методов фиксации с помощью визуализации и навигации повышает точность установки имплантатов и снижает количество интраоперационных ошибок. Например, навигационная система StealthStation от Medtronic помогает хирургам точно позиционировать имплантаты.

- Расширение исследований в области индивидуальных и напечатанных на 3D-принтере фиксирующих устройств позволяет создавать персонализированные имплантаты для сложных ортопедических и реконструктивных случаев. Например, компания 3D Systems разработала индивидуальные костные пластины, адаптированные к анатомическим особенностям каждого пациента.

- Тенденция к созданию более точных, удобных для пациентов и технологически совершенных фиксирующих устройств коренным образом меняет представления и стандарты хирургии. Вследствие этого такие компании, как Stryker, разрабатывают системы фиксации нового поколения с интегрированной системой наведения и минимально инвазивной доставкой.

- Спрос на передовые решения для фиксации тканей быстро растет в ортопедической, мягкотканной и реконструктивной хирургии, поскольку медицинские учреждения все чаще отдают приоритет улучшению результатов операций и удовлетворенности пациентов.

Динамика рынка фиксации тканей

Водитель

Увеличение числа хирургических вмешательств и заболеваний опорно-двигательного аппарата

- Растущая распространенность травм опорно-двигательного аппарата, дегенеративных заболеваний и спортивных травм, а также увеличение числа хирургических вмешательств, являются существенным фактором, обуславливающим рост спроса на устройства для фиксации тканей.

- Например, в марте 2025 года компания Zimmer Biomet сообщила о резком увеличении числа ортопедических операций в США, что привело к росту спроса на современные фиксирующие имплантаты и биоразлагаемые анкеры.

- По мере роста осведомленности о преимуществах малоинвазивных процедур хирурги и больницы все чаще внедряют передовые фиксирующие устройства, обеспечивающие улучшенную стабильность, сокращение времени восстановления и снижение частоты осложнений.

- Кроме того, растущие расходы на здравоохранение и доступность современных хирургических процедур способствуют внедрению инновационных решений по фиксации тканей на развивающихся рынках.

- Растущая популярность щадящих для пациентов хирургических методов и лучших послеоперационных результатов стимулирует спрос на фиксирующие устройства в ортопедической, мягкотканной и реконструктивной хирургии.

- Расширение сотрудничества между производителями медицинских изделий и больницами в рамках клинических испытаний и программ обучения помогает хирургам более уверенно внедрять передовые технологии фиксации. Например, компания Arthrex проводит образовательные программы для хирургов, направленные на повышение эффективности внедрения новых систем фиксации.

- Рост инвестиций ключевых игроков в исследования и разработки, направленных на создание биоразлагаемых, интеллектуальных и многофункциональных фиксирующих устройств, еще больше ускоряет рост рынка. Например, научно-исследовательские инициативы компании Stryker сосредоточены на технологиях фиксации следующего поколения.

Сдержанность/Вызов

Высокая стоимость устройств и необходимость соблюдения нормативных требований являются препятствием.

- Относительно высокая стоимость современных устройств для фиксации тканей по сравнению с традиционными методами фиксации представляет собой серьезную проблему для их более широкого внедрения, особенно в развивающихся регионах и небольших больницах.

- Например, высококачественные биоразлагаемые анкеры и передовые шовные системы стоят значительно дороже, чем обычные имплантаты из нержавеющей стали или титана, что ограничивает их внедрение на рынках, чувствительных к ценам.

- Жесткие требования к регулированию и соблюдению нормативных требований в отношении медицинских изделий могут задерживать запуск продукции и ограничивать выход на рынок в определенных регионах, что усложняет операционную деятельность.

- Кроме того, опасения по поводу послеоперационных осложнений, отторжения имплантата или неправильной установки устройства могут вызывать сомнения у хирургов и пациентов при выборе современных решений для фиксации.

- Преодоление этих проблем за счет оптимизации затрат, надежной клинической проверки и упрощения нормативных процедур будет иметь решающее значение для устойчивого роста и более широкого внедрения устройств для фиксации тканей.

- Ограниченная политика возмещения расходов на дорогостоящие имплантаты в некоторых странах может сдерживать внедрение передовых решений по фиксации на чувствительных к ценам рынках здравоохранения. Например, некоторые частные страховые планы не полностью покрывают расходы на биоразлагаемые анкеры или передовые фиксирующие пластины.

- Трудности в подготовке хирургов и внедрении новых технологий фиксации, особенно в сельских или больницах с ограниченными ресурсами, могут замедлить проникновение на рынок. Например, в небольших больницах может отсутствовать доступ к специализированной подготовке по малоинвазивным процедурам фиксации.

Обзор рынка фиксации тканей

Рынок сегментирован по таким параметрам, как усвояемость, тип продукта и конечный пользователь.

- По усвояемости

В зависимости от рассасываемости рынок фиксации тканей сегментируется на нерассасывающиеся и биорассасывающиеся материалы. Нерассасывающиеся материалы доминировали на рынке, занимая наибольшую долю выручки в 2025 году, благодаря их многолетнему применению в ортопедической хирургии и хирургии мягких тканей. Нерассасывающиеся устройства, такие как титановые винты и пластины из нержавеющей стали, обеспечивают постоянную структурную поддержку, что часто предпочтительно в условиях высоких нагрузок. Больницы и хирургические центры полагаются на эти устройства благодаря их доказанной надежности, механической прочности и меньшему риску отказа имплантата. Хирурги также отдают предпочтение нерассасывающимся материалам для сложных операций по восстановлению переломов и сухожилий из-за их предсказуемой эффективности. Совместимость нерассасывающихся устройств с существующими хирургическими методиками еще больше укрепляет их рыночные позиции. Кроме того, широкая доступность и клиническая распространенность этих устройств способствуют их доминированию.

Ожидается, что сегмент биоразлагаемых имплантатов продемонстрирует самый быстрый темп роста в течение прогнозируемого периода, чему способствует растущий спрос на имплантаты, исключающие необходимость повторного хирургического удаления. Биоразлагаемые устройства постепенно разлагаются в организме, способствуя заживлению тканей, снижая долгосрочные осложнения и повышая комфорт пациента. Хирурги и пациенты все чаще предпочитают биоразлагаемые анкеры, винты и пластины для малоинвазивных процедур и применения в педиатрии. Достижения в области полимерных и композитных материалов повысили прочность и безопасность биоразлагаемых устройств. Растущая осведомленность о преимуществах послеоперационного восстановления и улучшении эстетических результатов стимулирует внедрение. Рост инвестиций в НИОКР со стороны ключевых игроков для расширения ассортимента биоразлагаемых продуктов еще больше ускоряет рост рынка.

- По типу продукции

В зависимости от типа продукции рынок фиксации тканей сегментируется на шовный материал и шовные якоря, интерференционные винты, пластины и штифты, пуговицы, стрелы, внутрикостные гвозди, дротики и другие. Сегмент шовного материала и шовных якорей доминировал на рынке в 2025 году с долей 43,2%, благодаря широкому применению в процедурах восстановления сухожилий, связок и мягких тканей. Шовные якоря обеспечивают надежную фиксацию с использованием малоинвазивных методов, сокращая время восстановления пациента и послеоперационные осложнения. Хирурги предпочитают эти устройства за их универсальность, простоту установки и совместимость с артроскопическими процедурами. Больницы и хирургические центры полагаются на шовный материал и якоря благодаря доказанной клинической эффективности и экономичности. Технологические достижения, такие как биоразлагаемые и бесшовные якоря, еще больше укрепили рыночные позиции этого сегмента. Высокая осведомленность хирургов и постоянные инновации в продукции способствуют устойчивому спросу.

Ожидается, что сегмент интерференционных винтов продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствует увеличение числа операций по реконструкции передней крестообразной связки и других связок. Интерференционные винты обеспечивают надежную фиксацию в условиях высоких нагрузок и широко используются при артроскопическом восстановлении связок. Рост также поддерживается растущим внедрением биоразлагаемых и композитных винтов, которые улучшают результаты лечения пациентов и исключают необходимость повторной операции. Технологические инновации, улучшающие конструкцию винтов и облегчающие их установку, привлекают хирургов. Растущая осведомленность медицинских работников об улучшении показателей восстановления при использовании интерференционных винтов стимулирует их внедрение. Расширение ортопедических и спортивных медицинских процедур во всем мире также способствует быстрому росту сегмента.

- Конечным пользователем

В зависимости от конечного пользователя рынок фиксации тканей сегментируется на больницы, клиники, амбулаторные хирургические центры и другие учреждения. В 2025 году сегмент больниц доминировал на рынке благодаря большому объему сложных ортопедических, мягкотканных и реконструктивных операций, проводимых в больничных условиях. Больницы обладают развитой инфраструктурой, квалифицированным хирургическим персоналом и доступом к передовым фиксирующим устройствам, что делает их крупнейшими потребителями решений для фиксации тканей. Хирурги в больницах предпочитают передовые устройства из-за их доказанной клинической эффективности и совместимости с различными процедурами. Больницы также выступают в качестве центров клинических испытаний и раннего внедрения новых технологий фиксации. Способность справляться с большим потоком пациентов и сложными случаями обеспечивает постоянный спрос на эти устройства. Тесные связи между производителями устройств и закупочными группами больниц еще больше укрепляют доминирование этого сегмента.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый темп роста в течение прогнозируемого периода, чему способствует растущая популярность амбулаторных и малоинвазивных процедур. Эти центры предлагают экономически эффективные и удобные хирургические варианты, что стимулирует внедрение компактных и простых в использовании фиксирующих устройств. Росту способствуют увеличение инвестиций в инфраструктуру амбулаторной хирургии и растущая осведомленность о сокращении времени восстановления. Хирурги отдают предпочтение передовым, удобным в использовании имплантатам, подходящим для амбулаторных условий. Спрос пациентов на эффективные процедуры и сокращение продолжительности пребывания в больнице способствует расширению сегмента. Технологические инновации, позволяющие проводить более безопасные и быстрые амбулаторные операции, ускоряют внедрение этих технологий в данном сегменте.

Региональный анализ рынка фиксации тканей

- Северная Америка доминировала на рынке фиксации тканей, занимая наибольшую долю выручки в 40,7% в 2025 году. Это объясняется большим объемом хирургических операций, развитой инфраструктурой здравоохранения и сильным присутствием ведущих производителей медицинских изделий. В США наблюдается значительное внедрение инновационных устройств фиксации, таких как биоразлагаемые анкеры и передовые шовные системы.

- Больницы и хирургические центры региона отдают приоритет современным фиксирующим устройствам, таким как биоразлагаемые анкеры, пластины и винты, благодаря их доказанной надежности, механической прочности и улучшению результатов лечения пациентов.

- Широкое распространение таких устройств дополнительно поддерживается высокими расходами на здравоохранение, технологическим прогрессом в области хирургических инструментов и растущей осведомленностью хирургов и пациентов о малоинвазивных и артроскопических процедурах, что делает устройства для фиксации тканей предпочтительным решением в ортопедической хирургии и хирургии мягких тканей.

Анализ рынка фиксации тканей в США

В 2025 году рынок фиксации тканей в США занял наибольшую долю выручки в Северной Америке, чему способствовал большой объем ортопедических, мягкотканных и реконструктивных операций. Хирурги все чаще отдают предпочтение передовым фиксирующим устройствам, таким как биоразлагаемые анкеры, интерференционные винты и пластины, благодаря доказанной клинической эффективности и надежности. Внедрение малоинвазивных и артроскопических процедур в сочетании с технологически развитой инфраструктурой здравоохранения еще больше способствует росту рынка. Кроме того, растущая осведомленность пациентов и хирургов о более быстром выздоровлении и снижении послеоперационных осложнений увеличивает спрос. Сильное присутствие ведущих производителей медицинского оборудования и постоянные научно-исследовательские инициативы также поддерживают рост рынка. Интеграция интеллектуальных хирургических инструментов и навигационных систем еще больше повышает точность и распространенность процедур.

Анализ европейского рынка средств фиксации тканей

Прогнозируется, что европейский рынок фиксации тканей будет расти значительными среднегодовыми темпами на протяжении всего прогнозируемого периода, чему способствуют хорошо развитые системы здравоохранения, растущая распространенность заболеваний опорно-двигательного аппарата и растущий спрос на передовые хирургические решения. Больницы и хирургические центры внедряют инновационные фиксирующие устройства для улучшения результатов лечения пациентов при ортопедических и реконструктивных операциях. Государственные инициативы, поддерживающие модернизацию здравоохранения и малоинвазивные хирургические вмешательства, способствуют внедрению таких устройств. Рынок демонстрирует рост как в частных, так и в государственных медицинских учреждениях, при этом все большую популярность приобретают биоразлагаемые анкеры и современные пластины. Повышение осведомленности хирургов об улучшении клинических результатов и снижении частоты осложнений стимулирует внедрение этих устройств. Постоянные инвестиции в НИОКР со стороны ключевых игроков способствуют дальнейшему развитию технологий и расширению рынка.

Анализ рынка фиксации тканей в Великобритании

Ожидается, что рынок фиксации тканей в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствует растущий спрос на малоинвазивные операции и передовые ортопедические процедуры. Хирурги и больницы делают акцент на пациентоориентированном подходе, включая более быстрое восстановление и снижение осложнений, связанных с имплантатами. Растущая распространенность спортивных травм и дегенеративных заболеваний способствует увеличению использования устройств для фиксации тканей. Развитая инфраструктура здравоохранения и акцент на инновационных хирургических решениях поддерживают расширение рынка. Внедрение в Великобритании биоразлагаемых и фиксационных устройств нового поколения повышает клиническую эффективность. Ожидается, что рост будет поддерживаться инвестициями в обучение хирургов и программы повышения осведомленности.

Анализ рынка фиксации тканей в Германии

Ожидается, что рынок фиксации тканей в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют высокая осведомленность о передовых хирургических процедурах и пристальное внимание к безопасности пациентов. Больницы отдают приоритет технологически продвинутым фиксирующим устройствам, таким как интерференционные винты, биоразлагаемые анкеры и специализированные пластины. Развитая инфраструктура здравоохранения страны и акцент на инновациях способствуют внедрению малоинвазивных и артроскопических процедур. Предпочтение хирургов к имплантатам с точным наведением улучшает клинические результаты и использование устройств. Растущая заболеваемость заболеваниями опорно-двигательного аппарата и спортивными травмами еще больше стимулирует спрос. Интеграция передовых технологий фиксации в рутинную хирургическую практику укрепляет рост рынка.

Анализ рынка фиксации тканей в Азиатско-Тихоокеанском регионе

Рынок фиксации тканей в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют рост расходов на здравоохранение, увеличение числа ортопедических и реконструктивных операций, а также растущая осведомленность о передовых решениях в области фиксации. В таких странах, как Китай, Индия и Япония, наблюдается быстрое внедрение малоинвазивных и биоразлагаемых фиксирующих устройств. Государственные инициативы, направленные на цифровизацию здравоохранения и развитие современной хирургической инфраструктуры, поддерживают рост рынка. Повышение осведомленности пациентов о более быстром выздоровлении и снижении числа осложнений стимулирует спрос. Растущий средний класс в регионе и расширение доступа к здравоохранению способствуют внедрению новых технологий на рынке. Ключевые игроки инвестируют в дистрибьюторские сети и клиническое обучение для расширения присутствия как в городских, так и в полугородских районах.

Анализ рынка фиксации тканей в Японии

Рынок фиксации тканей в Японии набирает обороты благодаря технологически развитой системе здравоохранения, росту числа ортопедических операций и предпочтению малоинвазивных хирургических вмешательств. Хирурги все чаще используют биоразлагаемые анкеры, интерференционные винты и современные пластины для улучшения результатов лечения пациентов. Интеграция хирургических инструментов с навигацией и прецизионных имплантатов повышает эффективность процедур. Рост численности пожилого населения и увеличение заболеваемости заболеваниями опорно-двигательного аппарата стимулируют рыночный спрос. Больницы уделяют особое внимание послеоперационному восстановлению и снижению осложнений, что приводит к увеличению использования современных фиксирующих устройств. Ориентация на пациентоориентированный подход и клиническую эффективность являются движущей силой дальнейшего роста.

Анализ рынка средств фиксации тканей в Индии

В 2025 году рынок фиксации тканей в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрая урбанизация, расширение инфраструктуры здравоохранения и растущее внедрение передовых хирургических процедур. Больницы и ортопедические центры все чаще используют биоразлагаемые анкеры, пластины и интерференционные винты. Повышение осведомленности о малоинвазивных операциях, более быстром восстановлении и улучшении результатов лечения пациентов стимулирует внедрение этих технологий на рынке. Государственные инициативы по поддержке ортопедической помощи и развитию цифровой инфраструктуры здравоохранения ускоряют рост. Доступность экономически эффективных фиксирующих устройств от отечественных и зарубежных производителей еще больше увеличивает спрос. Рост числа операций в частных и многопрофильных больницах продолжает расширять рынок.

Доля рынка фиксации тканей

В отрасли фиксации тканей лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Arthrex, Inc. (США)

- Корпорация CONMED (США)

- Эбботт (США)

- B. Braun SE (Германия)

- Smith & Nephew (Великобритания)

- Страйкер (США)

- Johnson & Johnson Services, Inc. (США)

- Zimmer Biomet (США)

- Medtronic (Ирландия)

- Бостонская научная корпорация (США)

- Корпорация Integra LifeSciences (США)

- LifeNet Health (США)

- Tissue Regenix Group PLC (Великобритания)

- CryoLife, Inc. (США)

- Acell, Inc. (США)

- Корпорация Enovis (США)

- Parcus Medical, LLC (США)

- MedShape, Inc. (США)

- Биокомпозиты Ltd. (Великобритания)

- In2Bones Global, Inc. (США)

Какие последние тенденции наблюдаются на мировом рынке фиксации тканей?

- В июне 2025 года компания OSSIO выпустила свои небольшие шовные анкеры OSSIOfiber 2,5 мм, расширив свой портфель биоинтегративных безметалловых фиксаторов, предназначенных для улучшения широкого спектра операций по восстановлению мягких тканей и связок, включая латеральную стабильность голеностопного сустава (восстановление по Брострому). Эти анкеры разработаны с использованием новой минерально-волоконной матрицы, которая интегрируется в кость, обеспечивая на 55% большую прочность на вырыв, чем ведущие биокомпозитные анкеры, и потенциально улучшая результаты лечения пациентов, одновременно снижая риски, связанные с металлическими имплантатами.

- В марте 2025 года компания Medline объявила о планах представить на конференции ACFAS 2025 синтетический имплантат для укрепления связок, что отражает тенденцию развития передовых технологий укрепления мягких тканей в отрасли. Этот запланированный запуск подчеркивает усилия Medline по удовлетворению растущего клинического спроса на эффективные решения для поддержки связок в хирургии стопы и голеностопного сустава — области, где надежная фиксация и улучшенное восстановление мягких тканей имеют решающее значение.

- В июне 2024 года компания OSSIO расширила свой ассортимент фиксирующих материалов, представив небольшие компрессионные скобы OSSIOfiber, одобренные FDA в ноябре 2023 года. Эти скобы предназначены для повышения фиксации при таких процедурах, как восстановление вальгусной деформации большого пальца стопы по Акину. Биоинтегративные скобы удивительно легко вводятся и обеспечивают компрессионную прочность, сравнимую с металлическими скобами, не оставляя постоянных имплантатов, что снижает долгосрочное раздражение и исключает необходимость повторных операций по удалению.

- В феврале 2024 года компания Anika Therapeutics представила свою имплантационную систему Integrity и устройство для фиксации швов ProPass на ежегодной конференции Американской академии ортопедических хирургов (AAOS), подчеркнув усовершенствования в технологии фиксации швов и работе с мягкими тканями. Устройство для фиксации швов ProPass и биоразлагаемые компоненты разработаны для оптимизации хирургических процессов и повышения надежности фиксации, особенно в спортивной медицине и процедурах восстановления мягких тканей.

- В феврале 2021 года компания In2Bones Global представила свою систему фиксации швов Hercules и клиновидные вставки AlloAid® для операций на нижних конечностях, представив две линейки фиксаторов швов на основе PEEK: полностью резьбовые и бесшовные, с использованием сверхвысокомолекулярного полиэтилена (UHMWPE) для повышения прочности и долговечности фиксации мягких тканей. Клиновидные вставки AlloAid разработаны для точной установки при реконструктивных операциях на плоскостопии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.