Global Topical Non Steroidal Anti Inflammatory Drugs Market

Размер рынка в млрд долларов США

CAGR :

%

USD

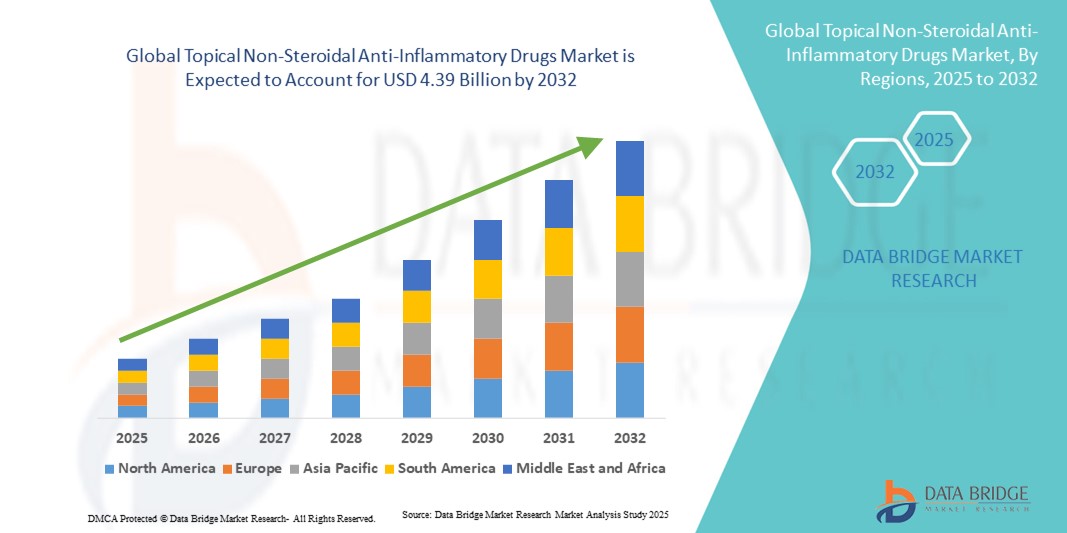

2.93 Billion

USD

4.39 Billion

2024

2032

USD

2.93 Billion

USD

4.39 Billion

2024

2032

| 2025 –2032 | |

| USD 2.93 Billion | |

| USD 4.39 Billion | |

| % | |

|

Сегментация мирового рынка местных нестероидных противовоспалительных препаратов по показаниям (противовоспалительные, обезболивающие , отек, скованность и кожные инфекции), типу препарата (фирменные и дженерики), возрастной группе (дети, взрослые и гериатрические), лекарственной форме (кремы, гели, мази, спреи, растирки, растворы и др.), конечным пользователям (больницы, специализированные клиники, уход на дому и др.), каналу сбыта (больничные аптеки, розничные аптеки, интернет-аптеки и др.) — тенденции отрасли и прогноз до 2032 г.

Объем рынка местных нестероидных противовоспалительных препаратов

- Объем мирового рынка местных нестероидных противовоспалительных препаратов оценивался в 2,93 млрд долларов США в 2024 году и, как ожидается, достигнет 4,39 млрд долларов США к 2032 году при среднегодовом темпе роста 5,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью хронических и острых воспалительных заболеваний кожи, таких как псориаз, дерматит и локальная боль, которые обуславливают спрос на эффективные местные НПВП. Повышение осведомленности пациентов и медицинских работников о преимуществах нестероидных препаратов по сравнению с кортикостероидами также способствует расширению рынка.

- Более того, растущее предпочтение потребителями безопасных, целенаправленных и простых в применении противовоспалительных средств делает местные НПВП предпочтительным вариантом лечения как при острых обострениях, так и при долгосрочном лечении воспалительных заболеваний. Появление современных лекарственных форм, таких как гели, кремы и пластыри, улучшает доставку лекарств и приверженность пациентов к лечению, тем самым ускоряя внедрение.

Анализ рынка местных нестероидных противовоспалительных препаратов

- Местные нестероидные противовоспалительные препараты (НПВП), используемые для локального облегчения боли и лечения воспаления, приобретают все большую значимость как в клинических условиях, так и в условиях домашнего ухода благодаря своему целенаправленному действию, уменьшению системных побочных эффектов и удобству по сравнению с пероральными формами.

- Растущий спрос на местные НПВП обусловлен, прежде всего, ростом распространенности заболеваний опорно-двигательного аппарата, спортивных травм, остеоартрита и хронических болевых состояний, а также растущей осведомленностью пациентов о неинвазивных вариантах лечения.

- Северная Америка доминировала на рынке местных нестероидных противовоспалительных препаратов с наибольшей долей выручки в 43,4% в 2024 году, чему способствовали развитая инфраструктура здравоохранения, высокая осведомленность пациентов и сильное присутствие ключевых игроков рынка. В частности, в США наблюдается значительное внедрение препарата в связи с ростом заболеваемости артритом, спортивными травмами и другими заболеваниями опорно-двигательного аппарата. Доступ к дерматологам и специалистам по лечению боли в сочетании с налаженными фармацевтическими дистрибьюторскими сетями дополнительно стимулирует рост рынка в регионе.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке местных нестероидных противовоспалительных препаратов в течение прогнозируемого периода, что обусловлено ростом урбанизации, ростом располагаемых доходов, расширением доступа к здравоохранению в таких странах, как Китай, Индия и Япония, а также ростом осведомленности пациентов о локальных решениях для лечения боли.

- Дженерики доминировали на рынке местных нестероидных противовоспалительных препаратов с наибольшей долей выручки рынка в 55,2% в 2024 году, в первую очередь благодаря доступности, широкой доступности и увеличению страхового покрытия для дженериков.

Область применения отчета и сегментация рынка местных нестероидных противовоспалительных препаратов

|

Атрибуты |

Ключевые данные о рынке местных нестероидных противовоспалительных препаратов |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка местных нестероидных противовоспалительных препаратов

Растущий спрос на целенаправленное облегчение боли и лечение воспаления

- Важной и набирающей силу тенденцией на мировом рынке местных НПВП является растущее предпочтение целенаправленных, локализованных средств обезболивания системным пероральным препаратам. Пациенты и медицинские работники отдают предпочтение методам лечения, которые обеспечивают более быстрые результаты непосредственно в пораженных зонах, минимизируя при этом побочные эффекты.

- Например, гели и кремы широко назначаются при болях в суставах, тендините и спортивных травмах, обеспечивая быстрое всасывание и стойкое облегчение. Аналогичным образом, местные пластыри с НПВП набирают популярность для лечения хронической боли благодаря удобству применения и длительному действию, предлагая пациентам более гибкие варианты лечения.

- Применение местных НПВП расширяется в клинических условиях и в условиях домашнего ухода, благодаря широкой доступности этих препаратов в больничных аптеках, дерматологических клиниках и розничных аптеках. Пациенты всё чаще отдают предпочтение неинвазивным вариантам, позволяющим самостоятельное применение, что способствует более строгому соблюдению режима лечения.

- Доступность различных формул, таких как гели, кремы, пластыри и спреи, позволяет персонализировать терапию для различных болевых состояний, участков тела и предпочтений пациентов. Эта универсальность способствует широкому распространению препарата среди различных демографических групп, включая пожилых людей и людей, ведущих активный образ жизни.

- Эта тенденция к удобной, эффективной и безопасной локализованной терапии коренным образом меняет ожидания пациентов в отношении лечения боли. В связи с этим такие компании, как Johnson & Johnson, Novartis и Mylan, расширяют свои линейки местных НПВП, внедряя инновационные формулы, сочетающие эффективность с удобством применения.

- Спрос на местные НПВП стремительно растет как на развитых, так и на развивающихся рынках, поскольку потребители все чаще отдают предпочтение эффективным и низкорискованным альтернативам пероральным обезболивающим препаратам и ищут продукты, которые можно с комфортом использовать дома или в амбулаторных условиях.

Динамика рынка местных нестероидных противовоспалительных препаратов

Водитель

Растущая потребность в лечении хронической боли в связи с ростом распространенности заболеваний опорно-двигательного аппарата

- Растущая распространенность заболеваний опорно-двигательного аппарата, артрита и хронических болевых состояний в сочетании с растущей осведомленностью об эффективных решениях по лечению боли является существенной причиной повышенного спроса на местные НПВП.

- Например, в апреле 2024 года компания Onity, Inc. объявила о достижениях в разработке пациентоориентированных формул, направленных на улучшение местной доставки и усвоения лекарственных средств. Ожидается, что такие стратегии ключевых компаний будут способствовать росту рынка местных НПВП в прогнозируемый период.

- Поскольку пациенты и поставщики медицинских услуг становятся все более осведомленными о неинвазивных альтернативах пероральным обезболивающим препаратам, местные НПВП обеспечивают целенаправленное облегчение с меньшими системными побочными эффектами, обеспечивая неоспоримое преимущество по сравнению с традиционными пероральными методами лечения.

- Кроме того, растущее распространение методов самостоятельного ухода и вариантов лечения в домашних условиях делает местные НПВП неотъемлемым компонентом стратегий лечения боли, обеспечивая простоту использования и лучшее соблюдение пациентами предписаний.

- Удобство местного применения, быстрое облегчение воспаления и возможность лечения хронических заболеваний в домашних условиях являются ключевыми факторами, способствующими внедрению местных НПВП как в клинических условиях, так и в безрецептурных. Тенденция к самолечению и растущая доступность удобных в использовании местных форм препаратов дополнительно способствуют росту рынка.

Сдержанность/Вызов

Опасения по поводу раздражения кожи и высокой стоимости продукта

- Опасения, связанные с потенциальным раздражением кожи, аллергическими реакциями или длительным местным применением, представляют собой серьёзную проблему для более широкого проникновения на рынок. Поскольку местные НПВП наносятся непосредственно на кожу, некоторые пациенты опасаются побочных эффектов или повышенной чувствительности.

- Например, сообщения о легком дерматите или раздражении, связанных с длительным применением, заставили некоторых потребителей сомневаться в целесообразности использования местных растворов НПВП.

- Решение этих проблем посредством использования гипоаллергенных формул, дерматологически протестированных продуктов и чётких инструкций по применению имеет решающее значение для завоевания доверия потребителей. Такие компании, как Abbott и Pfizer, делают акцент на безопасности своих формул и стандартах качества в своих маркетинговых материалах, чтобы убедить потенциальных покупателей.

- Кроме того, относительно высокая стоимость некоторых современных местных НПВП по сравнению с дженериками или традиционными альтернативами может стать препятствием для их внедрения среди потребителей, чувствительных к цене, особенно в развивающихся регионах. В то время как базовые безрецептурные препараты стали более доступными, премиальные препараты с улучшенными системами доставки или комбинированным терапевтическим эффектом часто имеют более высокую цену.

- Хотя цены постепенно становятся более конкурентоспособными, воспринимаемая премия за современные местные НПВП все еще может препятствовать их широкому внедрению, особенно среди тех, кто не видит немедленной необходимости в усовершенствованных формулах.

- Преодоление этих проблем путем повышения безопасности лекарственных форм, обучения потребителей правильному применению и разработки более доступных вариантов местных НПВП будет иметь решающее значение для устойчивого роста рынка.

Рынок местных нестероидных противовоспалительных препаратов

Рынок сегментирован по признакам показания, типа препарата, возрастной группы, лекарственной формы, конечных пользователей и канала сбыта.

- По показаниям

По показаниям рынок местных нестероидных противовоспалительных препаратов сегментируется на противовоспалительные, анальгетические, отечные, скованные и кожных инфекций. Сегмент противовоспалительных препаратов занял наибольшую долю рынка – 38,6% – в 2024 году, что обусловлено его широким применением при лечении артрита, заболеваний опорно-двигательного аппарата, спортивных травм и послеоперационного воспаления. Пациенты и медицинские работники все чаще отдают предпочтение местным противовоспалительным препаратам благодаря их целенаправленному действию, которое снижает системные побочные эффекты, обычно связанные с пероральными НПВП. Больницы, специализированные клиники и пользователи услуг по уходу на дому часто рекомендуют противовоспалительные местные НПВП в качестве терапии первой линии. Спрос дополнительно поддерживается растущей осведомленностью о неинвазивных методах лечения боли и растущей распространенностью хронических воспалительных заболеваний во всем мире. Достижения в технологиях производства лекарственных форм, такие как улучшенная абсорбция и пролонгированное действие, еще больше укрепляют позиции этого сегмента на рынке. Этот сегмент также выигрывает от высокого доверия потребителей и многократного использования благодаря доказанной эффективности.

Ожидается, что сегмент анальгетиков будет демонстрировать самый быстрый среднегодовой темп роста на уровне 8,7% в период с 2025 по 2032 год, что обусловлено ростом случаев хронической боли и растущим предпочтением безрецептурных анальгетиков местного применения НПВП. Потребители все чаще ищут эффективные варианты обезболивания, которые просты в применении и имеют меньше системных побочных эффектов по сравнению с пероральными препаратами. Рост спортивных травм, профессиональной боли и растяжений мышц, связанных с образом жизни, способствует растущему внедрению местных анальгетиков. Расширение кампаний по информированию, проводимых поставщиками медицинских услуг и производителями, еще больше способствует их использованию. Инновации в системах доставки, таких как гели, кремы и спреи, повышают удобство и приверженность пациентов. Кроме того, анальгетики набирают популярность на развивающихся рынках благодаря доступной цене, доступности и целенаправленному облегчению. Онлайн- и розничные аптечные каналы расширяют свой ассортимент, делая анальгетики местного применения НПВП более доступными для конечных пользователей.

- По типу препарата

На основе типа препарата рынок местных нестероидных противовоспалительных препаратов сегментируется на брендовые и дженерики. Сегмент дженериков доминировал с наибольшей долей выручки рынка в 55,2% в 2024 году, в первую очередь благодаря доступности, широкой доступности и растущему страховому покрытию для дженериков. Дженерики местных НПВП представляют собой экономически выгодную альтернативу брендовым продуктам, сохраняя при этом сопоставимую эффективность и безопасность. Больницы, розничные аптеки и пользователи услуг по уходу на дому все чаще отдают предпочтение дженерикам для рутинного лечения боли. Регуляторные разрешения на дженерики и надежные производственные мощности ключевых игроков рынка также способствуют доминированию. Кроме того, дженерики способствуют широкомасштабному распространению и проникновению на массовый рынок, стимулируя устойчивое принятие. Доверие потребителей к устоявшимся брендам дженериков продолжает укреплять позиции сегмента. Партнерские отношения между производителями дженериков и учреждениями здравоохранения еще больше расширяют охват, усиливая долю рынка сегмента.

Ожидается, что сегмент брендовых препаратов будет демонстрировать самый быстрый среднегодовой темп роста на уровне 7,9% в период с 2025 по 2032 год, что обусловлено инновациями в формулах и передовых системах доставки, которые повышают эффективность, приверженность пациентов и удобство. Брендовые продукты часто включают в себя запатентованные технологии, комбинированные терапии или улучшенное проникновение через кожу, что делает их привлекательными для врачей и конечных потребителей. Маркетинговые кампании, клинические рекомендации и рекомендации врачей способствуют более высоким темпам внедрения как в развитых, так и в развивающихся регионах. Потребители все больше ценят брендовые продукты за воспринимаемое качество, безопасность и надежность. Премиальные функции, такие как формулы с пролонгированным высвобождением и преимущества двойного действия, стимулируют внедрение. Платформы электронной коммерции и розничные каналы расширяют свои фирменные предложения, повышая доступность. Рост располагаемых доходов и осведомленности городского населения о здравоохранении дополнительно способствуют росту сегмента.

- По возрастным группам

На основе возрастной группы рынок местных нестероидных противовоспалительных препаратов сегментирован на детскую, взрослую и гериатрическую популяции. На взрослый сегмент пришлась наибольшая доля выручки рынка в 49,1% в 2024 году из-за высокой распространенности заболеваний опорно-двигательного аппарата, артрита и травм, связанных с образом жизни среди этой группы населения. Взрослые чаще ищут решения для самостоятельного ухода и безрецептурные препараты, что стимулирует внедрение на рынок. Сегмент выигрывает от высокой осведомленности о неинвазивных вариантах лечения и предпочтения локализованного обезболивания. Более широкое участие в спорте и физической активности способствует более высокой частоте мышечных и суставных болей. Поставщики медицинских услуг часто рекомендуют местные НПВП взрослым для безопасного лечения хронической и острой боли. Урбанизация, рост располагаемых доходов и воздействие кампаний по повышению осведомленности о здоровье дополнительно поддерживают доминирование этого сегмента.

Ожидается, что в гериатрическом сегменте будет наблюдаться самый быстрый среднегодовой темп роста на уровне 9,2% в период с 2025 по 2032 год, что обусловлено старением населения во всем мире и более высокой заболеваемостью остеоартритом и хроническими болевыми состояниями среди пожилых людей. Местные НПВП предпочтительны в этой демографической группе из-за их локализованного действия, снижения побочных эффектов со стороны желудочно-кишечного тракта и удобства применения. Лица, осуществляющие уход, и поставщики медицинских услуг все чаще рекомендуют местные лекарственные формы для гериатрических пациентов для повышения уровня соблюдения режима лечения. Инновационные продукты, адаптированные к чувствительной коже и простота применения, ускоряют рост рынка. Среди гериатрических пользователей, которые предпочитают самостоятельные варианты обезболивания, растет популярность ухода на дому. Информационные кампании, направленные на лечение боли у пожилых людей, способствуют более быстрому росту. Рост расходов на здравоохранение в развитых и развивающихся странах также стимулирует внедрение местных НПВП среди пожилого населения.

- По лекарственной форме

На основе лекарственной формы рынок местных нестероидных противовоспалительных препаратов сегментируется на кремы, гели, мази, спреи, растирки, растворы и другие. Сегмент гелей занимал самую большую долю рынка в 42,3% в 2024 году, благодаря быстрому всасыванию, нежирной текстуре и эффективному локализованному действию. Гели удобны для снятия как хронической, так и острой боли, предлагая удобное для пациента применение. Их универсальность в лечении боли в суставах, мышцах и спортивной боли способствует доминированию. Растущие рекомендации врачей и предпочтение потребителями быстродействующих решений еще больше укрепляют этот сегмент. Усовершенствованные формулы с лучшим проникновением через кожу и устойчивой эффективностью способствуют внедрению. Удобство, простота использования и минимальный остаток способствуют устойчивому спросу. Сегмент выигрывает от сильного присутствия как в розничных, так и в интернет-аптеках.

Прогнозируется, что сегмент кремов будет демонстрировать самый быстрый среднегодовой темп роста на уровне 8,5% в период с 2025 по 2032 год, что обусловлено инновациями в области увлажняющих и благоприятных для кожи ингредиентов. Потребители все чаще отдают предпочтение кремам за их косметическую привлекательность, нежирное нанесение и возможность сочетать облегчение боли с увлажнением кожи. Рост осведомленности о самостоятельном уходе за собой и домашнем контроле боли стимулирует их внедрение. Кремы широко используются как при хронических, так и при острых состояниях, обеспечивая локальное облегчение. Маркетинговые кампании, подчеркивающие двойную пользу облегчения боли и ухода за кожей, ускоряют рост. Сегмент выигрывает от увеличения розничной и онлайн-доступности. Рекомендации врачей относительно местных НПВП на основе кремов дополнительно способствуют проникновению на рынок. Рост располагаемых доходов и предпочтение многофункциональных продуктов также способствуют более быстрому росту.

- Конечными пользователями

На основе конечных пользователей рынок местных нестероидных противовоспалительных препаратов сегментируется на больницы, специализированные клиники, уход на дому и другие. На сегмент домашнего ухода пришлась наибольшая доля выручки рынка в 46,8% в 2024 году, что обусловлено растущей тенденцией самолечения, повышением осведомленности о домашних вариантах лечения и предпочтением безрецептурных местных НПВП. Потребители ищут удобные, простые в применении решения для снятия боли и воспаления без частых посещений больницы. Растущее принятие процедур самостоятельного ухода, наличие удобных для пользователя формул и рекомендации из онлайн-ресурсов по здравоохранению усиливают доминирование сегмента. Использование домашнего ухода дополнительно поддерживается доступностью розничной торговли и онлайн-аптек. Участники рынка ориентируются на пользователей домашнего ухода с помощью рекламных кампаний, подчеркивающих безопасность, простоту использования и эффективность. Удобство локализованного лечения стимулирует повторные покупки и устойчивое принятие.

Ожидается, что в сегменте больниц будет наблюдаться самый быстрый среднегодовой темп роста (CAGR) – 7,8% в период с 2025 по 2032 год. Это обусловлено растущим применением местных НПВП в послеоперационном периоде, ортопедическом лечении и лечении боли в стационарах. Больницы отдают предпочтение местным НПВП из-за их целенаправленного действия, профиля безопасности и способности снижать системные осложнения. Клинические рекомендации, увеличение числа хирургических операций и увеличение числа госпитализаций пациентов пожилого возраста способствуют росту сегмента. Больницы все чаще включают местные НПВП в протоколы лечения боли. Повышение осведомленности медицинских работников и усовершенствование стратегий закупок для больниц дополнительно ускоряют внедрение. Наличие современных лекарственных форм, подходящих для использования в больницах, способствует более быстрому росту. Расширение партнерских отношений между производителями и больницами также повышает доступность препаратов.

- По каналу распространения

На основе канала сбыта рынок местных нестероидных противовоспалительных препаратов сегментируется на больничную аптеку, розничную аптеку, интернет-аптеку и другие. Сегмент розничной аптеки занял наибольшую долю рынка в 44,5% в 2024 году благодаря своей доступности, удобству и немедленной доступности для потребителей, ищущих местные НПВП. Розничные аптеки служат основными точками покупки безрецептурных препаратов, способствуя самопомощи. Широкое присутствие в городских и пригородных районах способствует доминированию. Рекомендации персонала аптек повышают доверие потребителей и повторные покупки. Розничные каналы получают выгоду от обширного маркетинга, акций и партнерства с производителями. Потребители предпочитают розничные аптеки как для фирменных, так и для дженериков, что увеличивает общий объем продаж. Сегмент обслуживает различные категории конечных пользователей, включая уход на дому и клиники.

Прогнозируется, что сегмент интернет-аптек продемонстрирует самый быстрый среднегодовой темп роста на уровне 9,0% в период с 2025 по 2032 год, что обусловлено растущим внедрением электронной коммерции, цифровых медицинских платформ и удобными вариантами доставки на дом. Потребители всё чаще приобретают медицинские товары онлайн, включая местные НПВП, благодаря более широкому выбору продукции и конкурентоспособным ценам. Доставка по подписке и рекламные кампании ещё больше ускоряют внедрение. Интернет-аптеки предлагают анонимность, удобство и круглосуточную доступность, повышая предпочтения пользователей. Стремительное проникновение цифровых технологий и использование смартфонов на развивающихся рынках способствуют росту рынка. Сегмент выигрывает от растущей популярности телемедицинских консультаций и онлайн-выдачи рецептов. Маркетинговые стратегии интернет-аптек, включая скидки и пакетные предложения, дополнительно стимулируют внедрение.

Региональный анализ рынка местных нестероидных противовоспалительных препаратов

- Северная Америка доминировала на рынке местных нестероидных противовоспалительных препаратов с наибольшей долей выручки в 43,4% в 2024 году, чему способствовали развитая инфраструктура здравоохранения, высокая осведомленность пациентов и сильное присутствие ключевых игроков рынка.

- Основная доля приходится на регион, что обусловлено ростом числа случаев артрита, спортивных травм и других заболеваний опорно-двигательного аппарата.

- Легкий доступ к дерматологам и специалистам по лечению боли, а также хорошо налаженные дистрибьюторские сети фармацевтической продукции способствуют дальнейшему росту рынка. Растущее использование рецептурных и безрецептурных местных нестероидных противовоспалительных препаратов в больницах, специализированных клиниках и учреждениях по уходу на дому способствует доминированию региона.

Обзор рынка местных НПВП в США

Рынок местных нестероидных противовоспалительных препаратов в США занял наибольшую долю выручки в 2024 году в Северной Америке, чему способствовал рост распространенности заболеваний опорно-двигательного аппарата, артрита и спортивных травм. Пациенты все чаще ищут местные нестероидные средства, такие как гели, кремы, мази и спреи, для лечения боли с меньшим количеством системных побочных эффектов. Развитая инфраструктура здравоохранения, удобный доступ к специалистам и налаженные каналы сбыта в больницах, клиниках и аптеках способствуют росту рынка. Растущая осведомленность о домашних методах лечения боли и самолечении дополнительно способствует их внедрению. Присутствие крупных фармацевтических компаний и инновационных лекарственных форм для местного применения укрепляет лидерские позиции рынка США.

Обзор европейского рынка местных НПВП

Ожидается, что рынок местных нестероидных противовоспалительных препаратов для Европы будет расти стабильными среднегодовыми темпами в течение всего прогнозируемого периода, что обусловлено ростом распространенности заболеваний опорно-двигательного аппарата, артрита и спортивных травм. Такие ключевые страны, как Германия и Великобритания, вносят значительный вклад благодаря развитой инфраструктуре здравоохранения, осведомленности пациентов и широкой доступности местных НПВП в больницах, специализированных клиниках и учреждениях по уходу на дому. Старение населения региона и предпочтение нестероидных препаратов для локального обезболивания дополнительно способствуют росту.

Обзор рынка местных НПВП в Великобритании

Ожидается, что рынок местных нестероидных противовоспалительных препаратов в Великобритании будет расти значительными среднегодовыми темпами, что обусловлено растущим спросом пациентов на нестероидные местные препараты для лечения артрита, травм опорно-двигательного аппарата и локального обезболивания. Повышение осведомленности об эффективных альтернативах пероральным НПВП в сочетании с развитой фармацевтической дистрибьюторской сетью способствует их внедрению в больницах, клиниках и учреждениях по уходу на дому. Рост числа розничных и интернет-аптек дополнительно повышает доступность местных форм НПВП.

Обзор рынка местных НПВП в Германии

Ожидается, что рынок местных нестероидных противовоспалительных препаратов в Германии значительно вырастет в течение прогнозируемого периода, чему будут способствовать высокие стандарты здравоохранения, осведомленность пациентов о нестероидных обезболивающих средствах и увеличение численности пожилого населения. Больницы и специализированные клиники являются основными конечными потребителями, а использование услуг домашнего ухода растет благодаря удобству и доступности. Присутствие хорошо зарекомендовавших себя фармацевтических игроков и инновационных лекарственных форм для местного применения дополнительно способствует росту рынка.

Обзор рынка местных НПВП в Азиатско-Тихоокеанском регионе

Ожидается, что рынок местных нестероидных противовоспалительных препаратов Азиатско-Тихоокеанского региона станет самым быстрорастущим регионом в прогнозируемом периоде, что обусловлено ростом урбанизации, ростом располагаемых доходов населения, расширением доступа к здравоохранению и повышением осведомленности пациентов в таких странах, как Китай, Индия и Япония. Рост распространенности заболеваний опорно-двигательного аппарата, артрита и спортивных травм в сочетании с большей доступностью доступных по цене местных НПВП в больницах, клиниках, розничных магазинах и интернет-аптеках способствует быстрому расширению рынка.

Обзор рынка местных НПВП в Японии

Рынок местных нестероидных противовоспалительных препаратов в Японии набирает обороты благодаря высокотехнологичной системе здравоохранения, росту численности пожилого населения и повышению осведомленности пациентов о методах лечения боли. Больницы, специализированные клиники и учреждения, оказывающие помощь на дому, способствуют их внедрению. Растет спрос на простые в применении местные НПВП, такие как гели, кремы и мази, особенно при артрите и заболеваниях опорно-двигательного аппарата.

Обзор рынка местных НПВП в Китае

В 2024 году на китайский рынок местных нестероидных противовоспалительных препаратов пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрой урбанизацией, ростом располагаемых доходов и расширением доступа к здравоохранению. Высокая распространенность артрита, спортивных травм и других воспалительных заболеваний обуславливает высокий спрос на местные НПВП. Наличие доступных лекарственных форм, отечественное фармацевтическое производство и повышение осведомленности пациентов о методах лечения боли являются ключевыми факторами роста рынка.

Доля рынка местных нестероидных противовоспалительных препаратов

Индустрию местных нестероидных противовоспалительных препаратов в основном возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Санофи (Франция)

- Pfizer Inc. (США)

- GSk plc (Великобритания)

- Новартис АГ (Швейцария)

- Зидус Кадила (Индия)

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

- Apotex Inc. (Канада)

- АстраЗенека (Великобритания)

- Horizon Therapeutics PLC (Ирландия)

- Johnson & Johnson и ее филиалы (США)

- Bayer AG (Германия)

- Perrigo Company plc (Ирландия)

- Tolmar Pharmaceuticals, Inc. (США)

- Reckitt Benckiser Group PLC (Великобритания)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Assertio Therapeutics, Inc. (США)

- DAIICHI SANKYO COMPANY, LIMITED (Япония)

Последние разработки на мировом рынке местных нестероидных противовоспалительных препаратов

- В марте 2024 года компания Sanofi SA, ведущая мировая фармацевтическая компания, выпустила во Франции спрей-форму своего существующего крема для местного применения НПВП. Новый спрей упрощает применение, повышает приверженность пациентов лечению и обеспечивает быстрое локальное облегчение боли. Ожидается, что этот запуск расширит присутствие Sanofi на европейском рынке и укрепит её позиции в сегменте безрецептурных местных анальгетиков.

- В октябре 2024 года компания Hisamitsu Pharmaceutical Co., Inc. начала в США клиническую разработку HP-3150, нового трансдермального нестероидного обезболивающего препарата. Эта разработка подчёркивает стратегию компании по расширению своего присутствия на североамериканском рынке и отвечает растущему спросу на эффективные, целенаправленные местные обезболивающие средства.

- В мае 2024 года бренд Salonpas компании Hisamitsu восьмой год подряд был признан брендом №1 в мире среди безрецептурных анальгетических пластырей для местного применения. Это признание подтверждает глобальное лидерство бренда, устойчивое доверие потребителей и его сильное присутствие на рынке в различных регионах, что способствует дальнейшему росту выручки.

- В июле 2025 года компания Reckitt Benckiser Group Plc представила пластырь Biofreeze Ultraflex – новое средство для местного обезболивания с 4% лидокаином. Пластырь обеспечивает до 8 часов целенаправленного обезболивания благодаря запатентованной технологии 4-сторонней гибкости для превосходной адгезии. Этот запуск укрепляет лидерство Reckitt на рынке в сегменте местных анальгетиков и отвечает растущему спросу потребителей на высокоэффективные и удобные в использовании продукты.

- В марте 2024 года компания Sun Pharmaceutical Industries Ltd. открыла новый научно-исследовательский и производственный центр в Гуджарате (Индия) с начальной производственной мощностью 12 миллионов туб в год гелей для местного применения на основе лидокаина. Целью этого центра является поддержка расширения внутреннего и международного рынков, повышение эффективности цепочки поставок и ускорение инноваций в области разработки лекарственных форм НПВП для местного применения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА МЕСТНЫХ НЕСТЕРОИДНЫХ ПРОТИВОВОСПАЛИТЕЛЬНЫХ ПРЕПАРАТОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА МЕСТНЫХ НЕСТЕРОИДНЫХ ПРОТИВОВОСПАЛИТЕЛЬНЫХ ПРЕПАРАТОВ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ЭПИДЕМИОЛОГИЯ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК МЕСТНЫХ НЕСТЕРОИДНЫХ ПРОТИВОВОСПАЛИТЕЛЬНЫХ ПРЕПАРАТОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 Анализ Пестеля

4.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

4.3 КОНКУРЕНТНАЯ РАЗВЕДКА

5 ОТРАСЛЕВЫХ ИНДЕКСОВ

5.1 ПАТЕНТНЫЙ АНАЛИЗ

5.1.1 ПАТЕНТНЫЙ ЛАНДШАФТ

5.1.2 НОМЕР USPTO

5.1.3 ОКОНЧАНИЕ ДЕЙСТВИЯ ПАТЕНТА

5.1.4 ЭПИО-НОМЕР

5.1.5 СИЛА И КАЧЕСТВО ПАТЕНТА

5.1.6 Патентные формулы

5.1.7 ПАТЕНТНЫЕ ССЫЛКИ

5.1.8 ПАТЕНТНЫЕ СУДЕБНЫЕ СПОРЫ И ЛИЦЕНЗИРОВАНИЕ

5.1.9 ПАТЕНТНОЕ ДЕЛО

5.1.10 СТРАНЫ, ПОЛУЧИВШИЕ ПАТЕНТЫ

5.1.11 ТЕХНОЛОГИЧЕСКИЙ ПРЕДПОСЫЛКИ

5.2 УРОВЕНЬ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ В СТРАНАХ С РАЗВИТЫМИ РЫНКАМИ

5.3 ДЕМОГРАФИЧЕСКИЕ ТРЕНДЫ: ВЛИЯНИЕ НА ВСЕ ПОКАЗАТЕЛИ ЗАБОЛЕВАЕМОСТИ

5.4 СХЕМА ДВИЖЕНИЯ ПАЦИЕНТА

5.5 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

5.6 ОСНОВНЫЕ СТРАТЕГИИ НАБОРА ПАЦИЕНТОВ

5.7 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

5.8 ДРУГИЕ ФОТОГРАФИИ KOL

6 ЭПИДЕМИОЛОГИЯ

6.1 ЗАБОЛЕВАЕМОСТЬ ВСЕХ ПО ПОЛУ

6.2 ТЕМП ЛЕЧЕНИЯ

6.3 ПОКАЗАТЕЛЬ СМЕРТНОСТИ

6.4 Модель приверженности лечению и переключения терапии

6.5 ПОКАЗАТЕЛИ УСПЕШНОСТИ ЛЕЧЕНИЯ ПАЦИЕНТОВ

7 СЛИЯНИЙ И ПОГЛОЩЕНИЙ

7.1 ЛИЦЕНЗИРОВАНИЕ

7.2 СОГЛАШЕНИЯ О КОММЕРЦИАЛИЗАЦИИ

8 НОРМАТИВНАЯ БАЗА

8.1 ПРОЦЕСС УТВЕРЖДЕНИЯ РЕГУЛЯТОРНЫМИ ОРГАНАМИ

8.2 ЛЕГКОСТЬ ПОЛУЧЕНИЯ РЕГУЛЯТОРНОГО УТВЕРЖДЕНИЯ В ГЕОГРАФИЯХ

8.3 ПУТИ ПОЛУЧЕНИЯ РЕГУЛЯТОРНОГО УТВЕРЖДЕНИЯ

8.4 ЛИЦЕНЗИРОВАНИЕ И РЕГИСТРАЦИЯ

8.5 ПОСЛЕРЕГИСТРАЦИОННЫЙ НАДЗОР

8.6 РУКОВОДСТВО ПО НАДЛЕЖАЩЕЙ ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ (GMPS)

9. Анализ трубопровода

9.1 КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И ФАЗОВЫЙ АНАЛИЗ

9.2 ЛИНЕЙКА РАЗРАБОТКИ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

9.3 КАНДИДАТЫ НА III ЭТАП

9.4 КАНДИДАТЫ ФАЗЫ II

9.5 КАНДИДАТЫ НА ЭТАП I

9.6 ДРУГИЕ (ДОКЛИНИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ)

ТАБЛИЦА 1 МИРОВОЙ РЫНОК МЕСТНЫХ НЕСТЕРОИДНЫХ ПРОТИВОВОСПАЛИТЕЛЬНЫХ ПРЕПАРАТОВ

Название компании Терапевтическая область

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 2 РАСПРЕДЕЛЕНИЕ ПРОДУКТОВ И ПРОЕКТОВ ПО ФАЗАМ РЫНКА МЕСТНЫХ НЕСТЕРОИДНЫХ ПРОТИВОВОСПАЛИТЕЛЬНЫХ ПРЕПАРАТОВ

Количество фаз проектов

Доклинические/исследовательские проекты XX

Клиническая разработка XX

Фаза I XX

Фаза II XX

Фаза III XX

Подано/одобрено в США, но еще не поступило в продажу XX

Всего ХХ

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 3 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО ТЕРАПЕВТИЧЕСКИМ ОБЛАСТЯМ И ФАЗАМ РЫНКА МЕСТНЫХ НЕСТЕРОИДНЫХ ПРОТИВОВОСПАЛИТЕЛЬНЫХ ПРЕПАРАТОВ

Терапевтическая область: доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 4 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО НАУЧНОМУ ПОДХОДУ И ФАЗА РЫНКА МЕСТНЫХ НЕСТЕРОИДНЫХ ПРОТИВОВОСПАЛИТЕЛЬНЫХ ПРЕПАРАТОВ

Технологический доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

РИСУНОК 1. ВЕДУЩИЕ ПРЕДПРИЯТИЯ НА ОСНОВЕ ОБЗОРА НИОКР НА РЫНКЕ МЕСТНЫХ НЕСТЕРОИДНЫХ ПРОТИВОВОСПАЛИТЕЛЬНЫХ ПРЕПАРАТОВ

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

10. Анализ лекарственных средств, представленных на рынке

10.1 НАРКОТИКИ

10.1.1 ТОРГОВАЯ МАРКА

10.1.2 НАИМЕНОВАНИЕ ДЖЕНЕРИКА

10.2 ТЕРАПЕВТИЧЕСКИЕ ПОКАЗАНИЯ

10.3 ФАРАКОЛОГИЧЕСКИй КЛАСС ПРЕПАРАТА

10.4 ОСНОВНОЕ ПОКАЗАНИЕ К ПРИМЕНЕНИЮ ПРЕПАРАТА

10.5 РЫНОЧНЫЙ СТАТУС

10.6 ТИП ЛЕКАРСТВА

10.7 ФОРМА ВЫПУСКА ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

10.8 ДОЗИРОВКА ДОСТУПНОСТЬ

10.9 ТИП УПАКОВКИ

10.1 Путь введения препарата

10.11 ЧАСТОТА ПРИЕМА

10.12 ИНФОРМАЦИЯ О ЛЕКАРСТВАХ

10.13 ОБЗОР ДЕЯТЕЛЬНОСТИ ПО РАЗРАБОТКЕ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ТАКИХ КАК ЭТАПЫ РЕГУЛЯТОРНОГО УПРАВЛЕНИЯ, ДАННЫЕ ПО БЕЗОПАСНОСТИ И ЭФФЕКТИВНОСТИ, ДАННЫЕ ОБ ЭКСКЛЮЗИВНОСТИ НА РЫНКЕ.

10.13.1 ПРОГНОЗ РЫНКА

10.13.2 ПЕРЕКРЕСТНЫЕ КОНКУРСЫ

10.13.3 ТЕРАПЕВТИЧЕСКИЙ ПОРТФЕЛЬ

10.13.4 ТЕКУЩИЙ СЦЕНАРИЙ РАЗВИТИЯ

11 ДОСТУП К РЫНКУ

11.1 10-ЛЕТНИЙ ПРОГНОЗ РЫНКА

11.2 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ КЛИНИЧЕСКИХ ИССЛЕДОВАНИЙ

11.3 НОВЫХ ПРЕПАРАТОВ, ОДОБРЕНЫХ FDA (Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США) В ГОДУ

11.4 ПРОИЗВОДИТЕЛЬ ЛЕКАРСТВ И СДЕЛКИ

11.5 ОСНОВНОЕ ПОТРЕБЛЕНИЕ ЛЕКАРСТВ

11.6 СОВРЕМЕННЫЕ МЕТОДЫ ЛЕЧЕНИЯ

11.7 ВЛИЯНИЕ ПРЕДСТОЯЩЕЙ ТЕРАПИИ

12 АНАЛИЗ НИОКР

12.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ

12.2 ЛАНДШАФТ РАЗРАБОТКИ ЛЕКАРСТВЕННЫХ СРЕДСТВ

12.3 УГЛУБЛЕННЫЙ АНАЛИЗ ВАЖНЕЙШИХ СОБЫТИЙ В ОБЛАСТИ РЕГУЛИРОВАНИЯ

12.4 ТЕРАПЕВТИЧЕСКАЯ ОЦЕНКА

12.5 СОТРУДНИЧЕСТВО И ПАРТНЕРСТВО НА ОСНОВЕ АКТИВОВ

13 ОБЗОР РЫНКА

13.1 ВОДИТЕЛИ

13.2 ОГРАНИЧЕНИЯ

13.3 ВОЗМОЖНОСТИ

13.4 ПРОБЛЕМЫ

14 МИРОВОЙ РЫНОК НЕСТЕРОИДНЫХ ПРОТИВОВОСПАЛИТЕЛЬНЫХ ПРЕПАРАТОВ ДЛЯ МЕСТНОГО ПРИМЕНЕНИЯ, ПО ТИПУ

14.1 ОБЗОР

14.2 Неселективные НПВП

14.2.1 ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

14.2.1.1. Ацетилированные салицилаты (аспирин)

14.2.1.1.1. НЕАЦЕТИЛИРОВАННЫЕ САЛИЦИЛАТЫ

14.2.1.1.1.1 ДИФЛУНИЗАЛ

14.2.1.1.1.2 САЛЬСАЛАТ

14.2.1.1.1.3 ДРУГИЕ

14.2.1.1.2. ПРОПИОНОВЫЕ КИСЛОТЫ

14.2.1.1.2.1 НАПРОКСЕН

14.2.1.1.2.2 ИБУПРОФЕН

14.2.1.1.2.3 Флурбипрофен

14.2.1.1.2.4 КЕТОПРОФЕН

14.2.1.1.2.5 ДРУГИЕ

14.2.1.1.3. УКСУСНЫЕ КИСЛОТЫ

14.2.1.1.3.1 ДИКЛОФЕНАК

14.2.1.1.3.2 ИНДОМЕТАЦИН

14.2.1.1.3.3 ДРУГИЕ

14.2.1.1.4. ЕНОЛОВАЯ КИСЛОТА

14.2.1.1.4.1 ПИРОКСИКАМ

14.2.1.1.4.2 ДРУГИЕ

14.2.1.1.5. БУФЕКСАМОВАЯ КИСЛОТА

14.2.1.1.6.Целебрекс

14.2.1.1.7. Кеторолака трометамин

14.2.1.1.8. ЭТОДОЛАК

14.2.1.1.9. ДРУГИЕ

14.2.2 ИНДИКАЦИЯ

14.2.2.1.АРТРИТ

14.2.2.1.1. ТИП ЛЕКАРСТВА

14.2.2.1.1.1 Ацетилированные салицилаты (асприн)

14.2.2.1.1.2 НЕАЦЕТИЛИРОВАННЫЕ САЛИЦИЛАТЫ

14.2.2.1.1.3 ПРОПИОНОВЫЕ КИСЛОТЫ

14.2.2.1.1.4 УКСУСНЫЕ КИСЛОТЫ

14.2.2.1.1.5 ЕНОЛОВЫЕ КИСЛОТЫ

14.2.2.1.1.6 БУФЕКСАМОВАЯ КИСЛОТА

14.2.2.1.1.7 ДРУГИЕ

14.3 КОМБИНИРОВАННЫЕ ПРОДУКТЫ

14.3.1 ИНДИКАЦИЯ

14.3.1.1. ОСТЕОАРТРОЗ

14.3.1.1.1.1 ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

14.3.1.1.1.1.1. Ацетилированные салицилаты (асприн)

14.3.1.1.1.1.2. НЕАЦЕТИЛИРОВАННЫЕ САЛИЦИЛАТЫ

14.3.1.1.1.1.3. ПРОПИОНОВЫЕ КИСЛОТЫ

14.3.1.1.1.1.4. УКСУСНЫЕ КИСЛОТЫ

14.3.1.1.1.1.5.ЕНОЛОВЫЕ КИСЛОТЫ

14.3.1.1.1.1.6. БУФЕКСАМОВАЯ КИСЛОТА

14.3.1.1.1.1.7.Целебрекс

14.3.1.1.1.1.8. Капсулы целекоксиба

14.3.1.1.1.1.9. ДРУГИЕ

14.3.1.2.Мигрень

14.3.1.3. ЭКЗЕМА

14.3.1.4. ГЛАЗНЫЕ ЗАБОЛЕВАНИЯ (БРОМСИТ)

14.3.1.5. КЕРАТОЗ

14.3.1.6. МЫШЕЧНАЯ БОЛЬ (НАПРОКСЕН EC)

14.3.1.7. ДРУГИЕ

15 МИРОВОЙ РЫНОК НЕСТЕРОИДНЫХ ПРОТИВОВОСПАЛИТЕЛЬНЫХ ПРЕПАРАТОВ ДЛЯ МЕСТНОГО ПРИМЕНЕНИЯ, ПО ТИПУ ЛЕКАРСТВ

15.1 ОБЗОР

15.2 ОБЩИЙ

15.3 ФИРМЕННЫЙ

15.3.1 ВОЛЬТАРЕН

15.3.2 ФЛЕКТОР

15.3.3 ПЕННСЕЙД

15.3.4 СОЛЯРИЗ

15.3.5 ЦИКЛОПРО

15.3.6 ДРУГИЕ

16 МИРОВОЙ РЫНОК НЕСТЕРОИДНЫХ ПРОТИВОВОСПАЛИТЕЛЬНЫХ ПРЕПАРАТОВ ДЛЯ МЕСТНОГО ПРИМЕНЕНИЯ ПО СПОСОБАМ ПОКУПКИ

16.1 ОБЗОР

16.2 БЕЗ РЕЦЕПТА

16.3 РЕЦЕПТ

17 МИРОВОЙ РЫНОК НЕСТЕРОИДНЫХ ПРОТИВОВОСПАЛИТЕЛЬНЫХ ПРЕПАРАТОВ ДЛЯ МЕСТНОГО ПРИМЕНЕНИЯ, ПО ВОЗРАСТНЫМ ГРУППАМ

17.1 ОБЗОР

17.2 ПЕДИАТРИЯ

17.3 ВЗРОСЛЫЙ

17.4 СТАРЕЙШИНА

18 МИРОВОЙ РЫНОК НЕСТЕРОИДНЫХ ПРОТИВОВОСПАЛИТЕЛЬНЫХ ПРЕПАРАТОВ ДЛЯ МЕСТНОГО ПРИМЕНЕНИЯ ПО ДОЗИРОВКЕ И ФОРМЕ

18.1 ОБЗОР

18.2 СЛИВКИ

18,3 лари

18.4 МАЗЬ

18.5 СПРЕЙ

18,6 руб.

18.7 РЕШЕНИЕ

18.8 ДРУГИЕ

19 МИРОВОЙ РЫНОК НЕСТЕРОИДНЫХ ПРОТИВОВОСПАЛИТЕЛЬНЫХ ПРЕПАРАТОВ ДЛЯ МЕСТНОГО ПРИМЕНЕНИЯ, ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ

19.1 ОБЗОР

19.2 БОЛЬНИЦЫ

19.3 КЛИНИКИ

19.4 УХОД НА ДОМУ

19.5 СПЕЦИАЛИЗИРОВАННЫЙ ЦЕНТР

19.6 АМБУЛАТОРНЫЕ ЦЕНТРЫ

19.7 ДРУГИЕ

20 МИРОВОЙ РЫНОК НЕСТЕРОИДНЫХ ПРОТИВОВОСПАЛИТЕЛЬНЫХ ПРЕПАРАТОВ ДЛЯ МЕСТНОГО ПРИМЕНЕНИЯ ПО КАНАЛАМ СБЫТА

20.1 ОБЗОР

20.2 ПРЯМОЙ ТЕНДЕР

20.3 БОЛЬНИЧНАЯ АПТЕКА

20.4 РОЗНИЧНЫЕ ПРОДАЖИ В АПТЕКАХ

20.4.1 ОФФЛАЙН-ПРОДАЖИ

20.4.1.1. БОЛЬНИЧНАЯ АПТЕКА

20.4.1.2. РОЗНИЧНАЯ АПТЕКА

20.4.1.3. ДРУГИЕ

20.4.2 ОНЛАЙН-ПРОДАЖИ

20.4.2.1. ИНТЕРНЕТ-МАГАЗИНЫ

20.4.2.2. ВЕБ-САЙТ КОМПАНИИ

20.4.2.3. ДРУГИЕ

20.5 ДРУГИЕ

21 МИРОВОЙ РЫНОК НЕСТЕРОИДНЫХ ПРОТИВОВОСПАЛИТЕЛЬНЫХ ПРЕПАРАТОВ ДЛЯ МЕСТНОГО ПРИМЕНЕНИЯ, ОБЗОР КОМПАНИЙ

21.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

21.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

21.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

21.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

21.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

21.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

21.7 РАСШИРЕНИЯ

21.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

21.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

22 МИРОВОЙ РЫНОК НЕСТЕРОИДНЫХ ПРОТИВОВОСПАЛИТЕЛЬНЫХ ПРЕПАРАТОВ ДЛЯ МЕСТНОГО ПРИМЕНЕНИЯ ПО ГЕОГРАФИИ

22.1 МИРОВОЙ РЫНОК МЕСТНЫХ НЕСТЕРОИДНЫХ ПРОТИВОВОСПАЛИТЕЛЬНЫХ ПРЕПАРАТОВ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

22.1.1 СЕВЕРНАЯ АМЕРИКА

22.1.1.1. США

22.1.1.1.1. РЫНОК НЕСТЕРОИДНЫХ ПРОТИВОВОСПАЛИТЕЛЬНЫХ ПРЕПАРАТОВ ДЛЯ МЕСТНОГО ПРИМЕНЕНИЯ В США ПО ТИПУ

22.1.1.1.2. РЫНОК НЕСТЕРОИДНЫХ ПРОТИВОВОСПАЛИТЕЛЬНЫХ ПРЕПАРАТОВ ДЛЯ МЕСТНОГО ПРИМЕНЕНИЯ В США ПО ТИПУ ЛЕКАРСТВ

22.1.1.1.3. РЫНОК МЕСТНЫХ НЕСТЕРОИДНЫХ ПРОТИВОВОСПАЛИТЕЛЬНЫХ ПРЕПАРАТОВ В США ПО СПОСОБАМ ПОКУПКИ

22.1.1.1.4. РЫНОК НЕСТЕРОИДНЫХ ПРОТИВОВОСПАЛИТЕЛЬНЫХ ПРЕПАРАТОВ ДЛЯ МЕСТНОГО ПРИМЕНЕНИЯ В США ПО ВОЗРАСТНЫМ ГРУППАМ

22.1.1.1.5. РЫНОК МЕСТНЫХ НЕСТЕРОИДНЫХ ПРОТИВОВОСПАЛИТЕЛЬНЫХ ПРЕПАРАТОВ В США ПО ДОЗИРОВКЕ И ФОРМЕ ВЫПУСКА

22.1.1.1.6. РЫНОК МЕСТНЫХ НЕСТЕРОИДНЫХ ПРОТИВОВОСПАЛИТЕЛЬНЫХ ПРЕПАРАТОВ В США ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ

22.1.1.1.7. РЫНОК МЕСТНЫХ НЕСТЕРОИДНЫХ ПРОТИВОВОСПАЛИТЕЛЬНЫХ ПРЕПАРАТОВ В США ПО КАНАЛАМ СБЫТА

22.1.2 КАНАДА

22.1.3 МЕКСИКА

22.2 ЕВРОПА

22.2.1 ГЕРМАНИЯ

22.2.2 ФРАНЦИЯ

22.2.3 Великобритания

22.2.4 ИТАЛИЯ

22.2.5 ИСПАНИЯ

22.2.6 РОССИЯ

22.2.7 ТУРЦИЯ

22.2.8 НИДЕРЛАНДЫ

22.2.9 ШВЕЙЦАРИЯ

22.2.10 АВСТРИЯ

22.2.11 ИРЛАНДИЯ

22.2.12 НОРВЕГИЯ

22.2.13 ПОЛЬША

22.2.14 ОСТАЛЬНАЯ ЕВРОПА

22.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

22.3.1 ЯПОНИЯ

22.3.2 КИТАЙ

22.3.3 ТАЙВАНЬ

22.3.4 ЮЖНАЯ КОРЕЯ

22.3.5 ИНДИЯ

22.3.6 АВСТРАЛИЯ

22.3.7 СИНГАПУР

22.3.8 ТАИЛАНД

22.3.9 МАЛАЙЗИЯ

22.3.10 ИНДОНЕЗИЯ

22.3.11 ФИЛИППИНЫ

22.3.12 ВЬЕТНАМ

22.3.13 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

22.4 ЮЖНАЯ АМЕРИКА

22.4.1 БРАЗИЛИЯ

22.4.2 АРГЕНТИНА

22.4.3 ЧИЛИ

22.4.4 ПЕРУ

22.4.5 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

22.5 БЛИЖНИЙ ВОСТОК И АФРИКА

22.5.1 ЮЖНАЯ АФРИКА

22.5.2 САУДОВСКАЯ АРАВИЯ

22.5.3 ОАЭ

22.5.4 ЕГИПЕТ

22.5.5 КУВЕЙТ

22.5.6 ИЗРАИЛЬ

22.5.7 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

22.6 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

23 МИРОВОЙ РЫНОК НЕСТЕРОИДНЫХ ПРОТИВОВОСПАЛИТЕЛЬНЫХ ПРЕПАРАТОВ ДЛЯ МЕСТНОГО ПРИМЕНЕНИЯ, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

24 МИРОВОЙ РЫНОК НЕСТЕРОИДНЫХ ПРОТИВОВОСПАЛИТЕЛЬНЫХ ПРЕПАРАТОВ ДЛЯ МЕСТНОГО ПРИМЕНЕНИЯ, ПРОФИЛЬ КОМПАНИИ

24.1 Ф. ХОФФМАНН-ЛА РОШ ЛТД.

24.1.1 ОБЗОР КОМПАНИИ

24.1.2 АНАЛИЗ ДОХОДОВ

24.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.2 ИБСА ФАРМА ИНК.

24.2.1 ОБЗОР КОМПАНИИ

24.2.2 АНАЛИЗ ДОХОДОВ

24.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.3 UNIPRIX

24.3.1 ОБЗОР КОМПАНИИ

24.3.2 АНАЛИЗ ДОХОДОВ

24.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.4 AMGEN INC

24.4.1 ОБЗОР КОМПАНИИ

24.4.2 АНАЛИЗ ДОХОДОВ

24.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.5 ПФАЙЗЕР ИНК.

24.5.1 ОБЗОР КОМПАНИИ

24.5.2 АНАЛИЗ ДОХОДОВ

24.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.6 ЛЮПИН

24.6.1 ОБЗОР КОМПАНИИ

24.6.2 АНАЛИЗ ДОХОДОВ

24.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.7 МАЙН ФАРМА ГРУПП ЛИМИТЕД

24.7.1 ОБЗОР КОМПАНИИ

24.7.2 АНАЛИЗ ДОХОДОВ

24.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.8 НОВАРТИС

24.8.1 ОБЗОР КОМПАНИИ

24.8.2 АНАЛИЗ ДОХОДОВ

24.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.9 TEVA PHARMACEUTICAL INDUSTRIES LTD.

24.9.1 ОБЗОР КОМПАНИИ

24.9.2 АНАЛИЗ ДОХОДОВ

24.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1 SUN PHARMACEUTICAL INDUSTRIES LTD.

24.10.1 ОБЗОР КОМПАНИИ

24.10.2 АНАЛИЗ ДОХОДОВ

24.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.11 CIPLA INC.

24.11.1 ОБЗОР КОМПАНИИ

24.11.2 АНАЛИЗ ДОХОДОВ

24.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.12 GLENMARK PHARMACEUTICALS US INC., США

24.12.1 ОБЗОР КОМПАНИИ

24.12.2 АНАЛИЗ ДОХОДОВ

24.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.13 JOHNSON & JOHNSON CONSUMER INC.

24.13.1 ОБЗОР КОМПАНИИ

24.13.2 АНАЛИЗ ДОХОДОВ

24.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.14 АПОТЕКС ИНК.

24.14.1 ОБЗОР КОМПАНИИ

24.14.2 АНАЛИЗ ДОХОДОВ

24.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.15 РЕККИТТ БЕНКИЗЕР ГРУП ПЛС

24.15.1 ОБЗОР КОМПАНИИ

24.15.2 АНАЛИЗ ДОХОДОВ

24.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.16 БАЙЕР АГ

24.16.1 ОБЗОР КОМПАНИИ

24.16.2 АНАЛИЗ ДОХОДОВ

24.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.17 ТОРРЕНТ ФАРМАСЕУТИКАЛС ЛТД.

24.17.1 ОБЗОР КОМПАНИИ

24.17.2 АНАЛИЗ ДОХОДОВ

24.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.18 АДВАКЭР ФАРМА

24.18.1 ОБЗОР КОМПАНИИ

24.18.2 АНАЛИЗ ДОХОДОВ

24.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.19 ИНТАС ФАРМАСЬЮТИКАЛС ЛТД.

24.19.1 ОБЗОР КОМПАНИИ

24.19.2 АНАЛИЗ ДОХОДОВ

24.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.2 АМНЕАЛЬНЫЕ ФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ

24.20.1 ОБЗОР КОМПАНИИ

24.20.2 АНАЛИЗ ДОХОДОВ

24.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.21 DAIICHI SANKYO COMPANY, LIMITED

24.21.1 ОБЗОР КОМПАНИИ

24.21.2 АНАЛИЗ ДОХОДОВ

24.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.22 ГЕБРО ФАРМА ГМБХ

24.22.1 ОБЗОР КОМПАНИИ

24.22.2 АНАЛИЗ ДОХОДОВ

24.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.23 ИНСЕПТА ФАРМАСЬЮТИКАЛС ЛТД.

24.23.1 ОБЗОР КОМПАНИИ

24.23.2 АНАЛИЗ ДОХОДОВ

24.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

25 СВЯЗАННЫХ ОТЧЕТОВ

26 ЗАКЛЮЧЕНИЕ

27 АНКЕТА

28 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.