Global Transcatheter Edge To Edge Repair Teer Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

990.00 Million

USD

3,313.39 Million

2024

2032

USD

990.00 Million

USD

3,313.39 Million

2024

2032

| 2025 –2032 | |

| USD 990.00 Million | |

| USD 3,313.39 Million | |

| % | |

|

Сегментация мирового рынка устройств для транскатетерной реконструкции «край в край» (TEER) по типу устройства (системы на основе клипс и другие инновационные устройства), области применения (митральная и трикуспидальная регургитация), типу процедуры (трансфеморальная TEER и трансапикальная TEER), конечному пользователю (больницы, амбулаторные хирургические центры, лаборатории катетеризации сердца, кардиологические клиники и научно-исследовательские институты) — тенденции отрасли и прогноз до 2032 года

Размер рынка устройств для транскатетерной реконструкции «от края до края» (TEER)

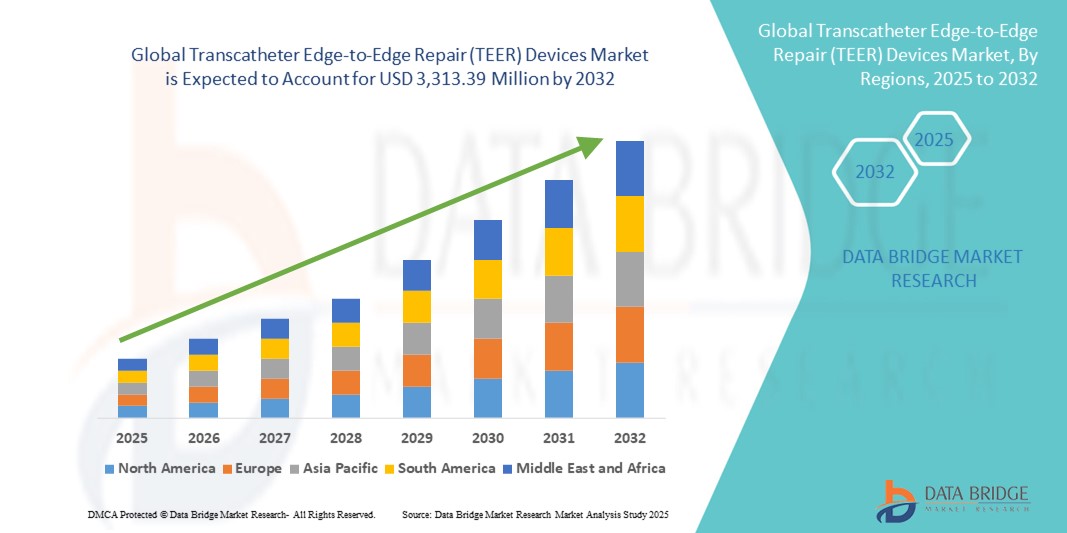

- Объем мирового рынка устройств для транскатетерной реконструкции «от края до края» (TEER) в 2024 году оценивался в 990 млн долларов США и, как ожидается , достигнет 3313,39 млн долларов США к 2032 году при среднегодовом темпе роста 16,30% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью митральной и трикуспидальной регургитации, а также растущим применением малоинвазивных кардиологических вмешательств, которые сокращают сроки пребывания в больнице и время восстановления.

- Более того, постоянное совершенствование конструкции устройств, визуализационного контроля и методов проведения процедур, а также рост числа пожилых пациентов и более широкое получение разрешений регулирующих органов делают устройства TEER предпочтительным вариантом лечения для пациентов высокого риска. Сочетание этих факторов ускоряет рост объёмов процедур и значительно стимулирует развитие отрасли.

Анализ рынка устройств для транскатетерной реконструкции «от края до края» (TEER)

- Устройства для транскатетерной реконструкции «край в край» (TEER), обеспечивающие чрескожное, минимально инвазивное восстановление при регургитации митрального и трехстворчатого клапанов, становятся все более важными компонентами современной структурной кардиологической помощи как в больницах, так и в специализированных кардиологических центрах благодаря более короткому времени восстановления, меньшему риску процедур для пациентов с высоким риском и улучшению качества жизни.

- Растущий спрос на устройства TEER обусловлен, прежде всего, ростом распространенности клапанных заболеваний сердца, старением населения, расширением клинических показаний и клиническим сдвигом в сторону менее инвазивных структурных вмешательств на сердце.

- Северная Америка доминировала на рынке устройств для транскатетерной реконструкции «от края до края» (TEER) с наибольшей долей выручки в 30,8% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, раннее внедрение новых сердечно-сосудистых технологий, благоприятная динамика возмещения расходов и сильное присутствие ведущих производителей устройств, при этом в США наблюдается значительный рост объемов процедур, обусловленный модернизацией технологий и расширением клинических показаний.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке устройств для транскатетерной реконструкции «от края до края» (TEER) в течение прогнозируемого периода благодаря улучшению доступа к интервенционной кардиологии, увеличению расходов на здравоохранение, повышению осведомленности о минимально инвазивной терапии клапанов и расширению процедурных возможностей.

- Сегмент митральной регургитации доминировал на рынке устройств для транскатетерной реконструкции «край в край» (TEER) с долей рынка 70,5% в 2024 году, что обусловлено его высокой распространенностью и убедительной клинической валидацией TEER как безопасного и эффективного метода лечения для пациентов, которым противопоказана операция на открытом сердце.

Отчет о сегментации рынка эндоскопических и транскатетерных устройств для восстановления «от края до края» (TEER)

|

Атрибуты |

Ключевые данные о рынке устройств для транскатетерной реконструкции «от края до края» (TEER) |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка устройств для транскатетерной реконструкции «от края до края» (TEER)

Технологические достижения, повышающие точность процедур и улучшающие результаты для пациентов

- Значимой и набирающей обороты тенденцией на мировом рынке устройств для транскатетерной эхокардиографии (TEER) является интеграция передовых методов визуализации, систем катетерной навигации и клипс нового поколения, которые повышают точность процедур и расширяют диапазон анатомических особенностей клапанов, подлежащих лечению. Этот технологический прогресс повышает показатели успешности процедур и улучшает долгосрочные результаты у пациентов с митральной и трикуспидальной регургитацией.

- Например, система MitraClip G4 последнего поколения от Abbott обеспечивает независимый захват створок и расширенные возможности выбора размера, что позволяет более точно настраивать систему для сложных анатомических структур. Аналогичным образом, Edwards Lifesciences разрабатывает систему Pascal Precision с улучшенными функциями управления и контроля, что облегчает оптимальное размещение устройства.

- Интеграция трёхмерной трансэзофагеальной эхокардиографии (ТЭЭ) в реальном времени и передовой рентгеноскопии позволяет интервенционным кардиологам визуализировать позиционирование устройства с высокой точностью, сокращая время процедуры и повышая безопасность пациента. Более того, усовершенствования конструкции устройства позволяют проводить лечение в анатомических областях, ранее не подходящих для ТЭЭ, например, при сложных случаях трикуспидальной регургитации.

- Сочетание инновационных устройств с интеграцией процедурной визуализации также способствует использованию TEER в гибридных кардиологических процедурах и расширению внедрения за пределы ведущих кардиологических центров в более общественные учреждения.

- Эта тенденция к более точным, адаптируемым и удобным в использовании системам TEER фундаментально меняет возможности врачей и критерии отбора пациентов. В связи с этим такие компании, как Abbott, Edwards Lifesciences и JenaValve, вкладывают значительные средства в исследования и разработки, чтобы создать устройства с повышенной прочностью, расширенным диапазоном захвата створок и совместимостью с расширенными показаниями.

- Спрос на системы TEER с улучшенным контролем процедур и интеграцией визуализации быстро растет как на развитых, так и на развивающихся рынках кардиологии, поскольку больницы и системы здравоохранения стремятся улучшить результаты лечения пациентов, минимизируя при этом риск процедур.

Динамика рынка устройств для транскатетерной реконструкции «от края до края» (TEER)

Водитель

Рост распространенности клапанных пороков сердца и переход к малоинвазивным вмешательствам

- Растущая распространенность митральной и трикуспидальной регургитации, особенно среди стареющего населения мира, является важным фактором роста спроса на устройства TEER.

- Например, эпидемиологические исследования показывают, что более 10% людей старше 75 лет страдают клинически значимой митральной регургитацией, что создает значительный резерв для лечения ТЭЭ. Малоинвазивность этих процедур делает их привлекательной альтернативой операциям на открытом сердце, особенно для пациентов высокого риска с сопутствующими заболеваниями.

- Поскольку системы здравоохранения отдают приоритет менее инвазивным вмешательствам для сокращения сроков госпитализации и времени восстановления, ТЭЭР стала ключевым вариантом лечения, подтвержденным положительными долгосрочными клиническими данными.

- Кроме того, повышение квалификации врачей, политика поддержки в области возмещения расходов в развитых регионах и расширение клинических показаний к восстановлению как митрального, так и трехстворчатого клапана еще больше стимулируют внедрение

- Возможность предлагать чрескожное лечение пациентам, ранее считавшимся неизлечимыми с помощью хирургического вмешательства, увеличивает объемы процедур и усиливает роль TEER в портфолио структурных кардиологических исследований.

Сдержанность/Вызов

Высокая стоимость устройств и ограниченная доступность на развивающихся рынках

- Относительно высокая стоимость устройств и процедур TEER представляет собой серьёзное препятствие для их широкого внедрения, особенно в странах с низким и средним уровнем дохода. Во многих развивающихся странах ограниченный бюджет здравоохранения, нехватка специализированных кардиологических центров и нехватка квалифицированных интервенционных кардиологов ограничивают доступ к этим передовым методам лечения.

- Например, в то время как Северная Америка и Западная Европа пользуются преимуществами устоявшихся систем возмещения расходов, многие системы здравоохранения Азиатско-Тихоокеанского региона, Латинской Америки и Африки сталкиваются с финансовыми ограничениями, которые препятствуют масштабному развертыванию TEER.

- Кроме того, обучение, связанное с процедурами TEER, требует специальной подготовки и опыта, что ограничивает применение только в высокопроизводительных, хорошо оснащенных кардиологических центрах.

- Решение этих проблем посредством оптимизации затрат, партнерств по передаче технологий, программ обучения врачей и инициатив финансирования, поддерживаемых государством, будет иметь решающее значение для расширения глобального охвата TEER.

- Без этих мер неравенство в доступе может сохраниться, что замедлит проникновение на рынок в регионах с высоким ростом, но ограниченными ресурсами.

Рынок устройств для транскатетерной реконструкции «от края до края» (TEER)

Рынок сегментирован по типу устройства, области применения, типу процедуры и конечному пользователю.

- По типу устройства

Рынок устройств для транскатетерной реконструкции митрального клапана (TEER) сегментируется по типу на системы с клипсами и другие инновационные устройства. Сегмент систем с клипсами доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря широкому внедрению в клиническую практику таких устройств, как MitraClip и Pascal, для лечения митральной регургитации. Их высокий профиль безопасности, высокая эффективность процедур и надежная клиническая база данных сделали их золотым стандартом для процедур TEER. Растущее понимание врачами и доступность современных поколений устройств с улучшенным захватом створок и точностью доставки дополнительно укрепляют доминирующее положение этого сегмента.

Ожидается, что сегмент других инновационных устройств продемонстрирует наиболее быстрый рост в период с 2025 по 2032 год, чему будут способствовать продолжающиеся исследования и разработки в области альтернативных технологий аппроксимации створок клапана и новых концепций восстановления. Устройства, предназначенные для пациентов со сложной анатомией, при регургитации трёхстворчатого клапана и пациентов с ранее перенесёнными вмешательствами, набирают популярность благодаря увеличению числа клинических испытаний и увеличению числа разрешений регулирующих органов.

- По применению

Рынок устройств для транскатетерной регургитации «от края до края» (TEER) по области применения сегментирован на два направления: митральная регургитация и трикуспидальная регургитация. Наибольшая доля выручки рынка в 2024 году пришлась на сегмент митральной регургитации – 70,5% – благодаря высокой распространенности заболевания и обширной клинической валидации TEER в качестве терапии первой линии у пациентов с высоким риском хирургического вмешательства. Растущая численность пожилых пациентов с дегенеративной и функциональной митральной регургитацией, а также одобрение клинических рекомендаций, продолжают стимулировать спрос.

Ожидается, что сегмент трикуспидальной регургитации покажет самые быстрые темпы роста в течение прогнозируемого периода, чему будет способствовать появление специализированных трикуспидальных устройств TEER, повышение осведомленности о клиническом бремени трикуспидальной недостаточности и первые положительные результаты основных испытаний.

- По типу процедуры

В зависимости от типа процедуры рынок устройств для транскатетерной TEER-пластики (ТЭЭР) сегментируется на трансфеморальную TEER и трансапикальную TEER. В 2024 году сегмент трансфеморальной TEER доминировал на рынке, пользуясь популярностью благодаря своей меньшей инвазивности, более короткому времени восстановления и меньшему риску процедуры по сравнению с трансапикальными подходами. Совместимость трансфеморального доступа с современными катетерными системами доставки и его пригодность для широкого спектра анатомических особенностей сделали его предпочтительным выбором в большинстве центров.

Ожидается, что сегмент трансапикальной TEER будет стабильно расти в течение прогнозируемого периода, в первую очередь обслуживая пациентов со сложными анатомическими особенностями или в случаях, когда трансфеморальный доступ невозможен. Технологические достижения, направленные на снижение инвазивности процедуры и повышение безопасности пациентов, могут дополнительно способствовать её внедрению в узкоспециализированных клинических условиях.

- Конечным пользователем

По типу конечного пользователя рынок устройств для транскатетерной реконструкции «от края до края» (TEER) сегментируется на больницы, амбулаторные хирургические центры, лаборатории катетеризации сердца, кардиологические клиники и научно-исследовательские институты. Больничный сегмент занимал наибольшую долю рынка в 2024 году благодаря доступу к передовым технологиям визуализации, многопрофильным кардиологическим бригадам и инфраструктуре, необходимой для проведения сложных процедур TEER. Доступность возмещения расходов и более высокий приток пациентов для проведения структурных вмешательств на сердце также способствуют их доминированию.

Ожидается, что сегмент лабораторий катетеризации сердца продемонстрирует заметный рост к 2032 году, что будет обусловлено переходом к катетерной терапии, увеличением инвестиций в интервенционные учреждения и программами обучения, расширяющими возможности проведения процедур TEER за пределы традиционных операционных.

Региональный анализ рынка устройств для транскатетерной реконструкции «от края до края» (TEER)

- Северная Америка доминировала на рынке устройств для транскатетерной реконструкции «от края до края» (TEER) с наибольшей долей выручки в 30,8% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, раннее внедрение новых сердечно-сосудистых технологий, благоприятная динамика возмещения расходов и сильное присутствие ведущих производителей устройств.

- Поставщики медицинских услуг в регионе получают выгоду от развитой инфраструктуры кардиологического обслуживания, благоприятных систем возмещения расходов и растущего числа опытных интервенционных кардиологов, что позволяет быстрее внедрять технологию TEER в случаях восстановления как митрального, так и трехстворчатого клапана.

- Эта лидирующая позиция дополнительно подкрепляется активной деятельностью по клиническим исследованиям, ранними одобрениями регулирующих органов и растущей осведомленностью пациентов о менее инвазивных альтернативных методах лечения, что укрепляет позиции Северной Америки как основного центра инноваций и внедрения устройств TEER в различных медицинских учреждениях.

Обзор рынка устройств для транскатетерной реконструкции «от края до края» (TEER) в США

Рынок устройств для транскатетерной реконструкции «от края до края» (TEER) в США в 2024 году занял наибольшую долю выручки в Северной Америке – 27,8% – благодаря быстрому внедрению малоинвазивных структурных методов лечения сердца и обширным возможностям проведения процедур в третичных кардиологических центрах. Врачи и пациенты всё чаще отдают предпочтение TEER при митральной и трикуспидальной регургитации высокого риска благодаря более короткому сроку госпитализации и благоприятным клиническим исходам. Развитая экосистема клинической подготовки, активные исследования под руководством исследователей и налаженные механизмы возмещения расходов дополнительно стимулируют объёмы процедур и внедрение технологий. Более того, постоянное внедрение инноваций в области устройств и накопление опыта врачей вносят значительный вклад в расширение рынка.

Обзор европейского рынка устройств для транскатетерной реконструкции «от края до края» (TEER)

Ожидается, что европейский рынок устройств для транскатетерной реконструкции «от края до края» (TEER) будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода благодаря скоординированным сетям здравоохранения, централизованному регулированию и растущим инвестициям в программы структурного лечения сердца. Расширение числа специализированных центров TEER и «лабораторий клипирования» в основных системах здравоохранения обеспечивает более широкий доступ к клиническим исследованиям. Европейские системы финансирования и клинические рекомендации, поддерживающие минимально инвазивные альтернативы, способствуют их внедрению как в государственных, так и в частных больницах.

Обзор рынка устройств для транскатетерной реконструкции «от края до края» (TEER) в Великобритании

Ожидается, что рынок устройств для транскатетерной реконструкции «от края до края» (TEER) в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать акцент Национальной службы здравоохранения на минимально инвазивных протоколах лечения и развитие региональных центров передового опыта в области структурных заболеваний сердца. Повышение осведомленности кардиологов и медицинских центров о чрескожных вариантах лечения, а также расширение программ обучения способствуют более широкому внедрению этих процедур. Кроме того, ожидается, что централизованные закупки и внедрение системы, основанной на фактических данных, упростят доступ как в специализированных, так и в региональных центрах.

Обзор рынка устройств для транскатетерной реконструкции «от края до края» (TEER) в Германии

Ожидается, что рынок устройств для транскатетерной реконструкции «от края до края» (TEER) в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря развитой инфраструктуре кардиологического отделения, большому объёму процедур и раннему внедрению инновационных устройств. Сеть университетских больниц и специализированных кардиологических клиник Германии способствует быстрому внедрению клинических данных и проведению многоцентровых исследований, укрепляя уверенность врачей в эффективности TEER. Интеграция современных методов визуализации и гибридных интервенционных программ дополнительно повышает эффективность и масштабируемость процедур.

Обзор рынка устройств для транскатетерной реконструкции «от края до края» (TEER) в Азиатско-Тихоокеанском регионе

Рынок устройств для транскатетерной реконструкции «от края до края» (TEER) в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, составляющими 12% в год, что обусловлено ростом распространенности клапанных заболеваний, расширением возможностей катетеризационных лабораторий и ростом расходов на здравоохранение в Китае, Японии, Индии и странах Юго-Восточной Азии. Государственные инициативы по модернизации третичной медицинской помощи, повышение квалификации интервенционных кардиологов и расширение деятельности по проведению клинических исследований ускоряют внедрение. По мере накопления опыта региональными центрами, TEER переходит из узкоспециализированной в более распространенную область лечения структурных заболеваний сердца.

Обзор рынка устройств для транскатетерной реконструкции «от края до края» (TEER) в Японии

Рынок устройств для транскатетерной реконструкции «от края до края» (TEER) в Японии набирает обороты благодаря развитию передовой кардиоваскулярной помощи, старению населения с более высокой частотой клапанных поражений и активной клинической исследовательской деятельности. Японские больницы делают акцент на точной визуализации и многопрофильных командах кардиологов, что хорошо согласуется с требованиями к процедуре TEER. Результатом является неуклонный рост объёмов процедур и их более широкое внедрение в крупных кардиологических центрах, а также растущий интерес к применению как митрального, так и трикуспидального клапана.

Обзор рынка устройств для транскатетерной реконструкции «от края до края» (TEER) в Индии

В 2024 году доля индийского рынка устройств для транскатетерной реконструкции «от края до края» (TEER) в Азиатско-Тихоокеанском регионе выросла благодаря расширению третичных кардиоцентров, повышению осведомленности пациентов о менее инвазивных альтернативах и инвестициям в развитие возможностей интервенционной кардиологии. Хотя абсолютная база остается скромной по сравнению с развитыми рынками, развитые сети частных больниц, повышение доступности и целевые программы обучения способствуют быстрому внедрению в городских центрах. Ключевыми факторами развития рынка являются стремление к децентрализации передовой кардиологической помощи и партнерство с мировыми производителями устройств.

Доля рынка устройств для транскатетерной реконструкции «край в край» (TEER)

Отрасль транскатетерных устройств для восстановления «край-в-край» (TEER) в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Эбботт (Великобритания)

- Edwards Lifesciences Corporation (Великобритания)

- Бостонская научная корпорация (Великобритания)

- Medtronic (Ирландия)

- LivaNova PLC (Великобритания)

- MicroPort Scientific Corporation (Китай)

- JenaValve Technology, Inc. (Германия)

- Meril Life Sciences Pvt. Ltd. (Индия)

- CryoLife, Inc. (Великобритания)

- WL Gore & Associates, Inc. (Великобритания)

- Venus Medtech (Hangzhou) Inc. (Китай)

- Lepu Medical Technology Co., Ltd. (Китай)

- Braile Biomedica (Бразилия)

- Transcatheter Technologies GmbH (Германия)

- CardiAQ Valve Technologies (Великобритания)

- Colibri Heart Valve, LLC (Великобритания)

- AtriCure, Inc. (Великобритания)

- Xeltis AG (Швейцария)

- 4C Medical Technologies, Inc. (Великобритания)

- Jenscare Scientific Co., Ltd. (Китай)

Каковы последние разработки на мировом рынке устройств для транскатетерной реконструкции «край в край» (TEER)?

- В июне 2025 года компания Meril Life Sciences представила «MyClip» — первую в Индии систему транскатетерной эндоскопической эхокардиографии (TEER) для лечения тяжёлой митральной регургитации, разработанную собственными силами. Эта система была представлена на конференции Structural Heart Innovation в Вапи, штат Гуджарат. Это малоинвазивное устройство обещает сократить сроки госпитализации и расширить доступ к ней для групп высокого риска.

- В марте 2025 года компания Abbott представила двухлетние результаты основного исследования TRILUMINATE, которые показали, что система TriClip TEER способствовала снижению трикуспидальной регургитации (TR) и улучшению качества жизни. Прирост по шкале KCCQ оставался более 15 баллов, а количество госпитализаций по поводу сердечной недостаточности снизилось на 28% по сравнению с медикаментозной терапией.

- В августе 2024 года исследование Tri.fr, проведенное под руководством исследователя, показало, что добавление трехстворчатой ТЭЭ к оптимизированной медикаментозной терапии значительно улучшило клинические результаты и качество жизни в течение 1 года — 74% пациентов достигли комбинированных конечных точек по сравнению с 41% при использовании только медикаментозной терапии.

- В апреле 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило систему TriClip G4 TEER компании Abbott для лечения трикуспидальной регургитации у пациентов, которым противопоказано хирургическое вмешательство. Это решение, подкрепленное благоприятными данными по безопасности и эффективности, открыло возможности чрескожной реконструкции для ранее недоступной категории пациентов.

- В мае 2021 года новейшее исследование на встрече AATS показало, что 95% пациентов, которым требуется хирургическое вмешательство после неудачной транскатетерной эхокардиографии (TEER) MitraClip, нуждаются в полной хирургической замене митрального клапана, что подчеркивает важность тщательного отбора пациентов и информированного согласия на процедуры TEER.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.