Global Transcranial Doppler Ultrasound Market

Размер рынка в млрд долларов США

CAGR :

%

USD

489.69 Million

USD

804.97 Million

2025

2033

USD

489.69 Million

USD

804.97 Million

2025

2033

| 2026 –2033 | |

| USD 489.69 Million | |

| USD 804.97 Million | |

| % | |

|

Глобальный рынок транскраниальной допплерографии (ТДУЗИ) сегментирован по типу оборудования (визуализирующее и невизуализирующее), конечным пользователям (больницы, диагностические центры и другие), применению (серповидноклеточная анемия, острый ишемический инсульт, внутричерепная стеноокклюзионная болезнь и обнаружение микроэмболий), режиму отображения (B-режим и M-режим), типу режима (портативный и автономный) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка транскраниальной допплерографии

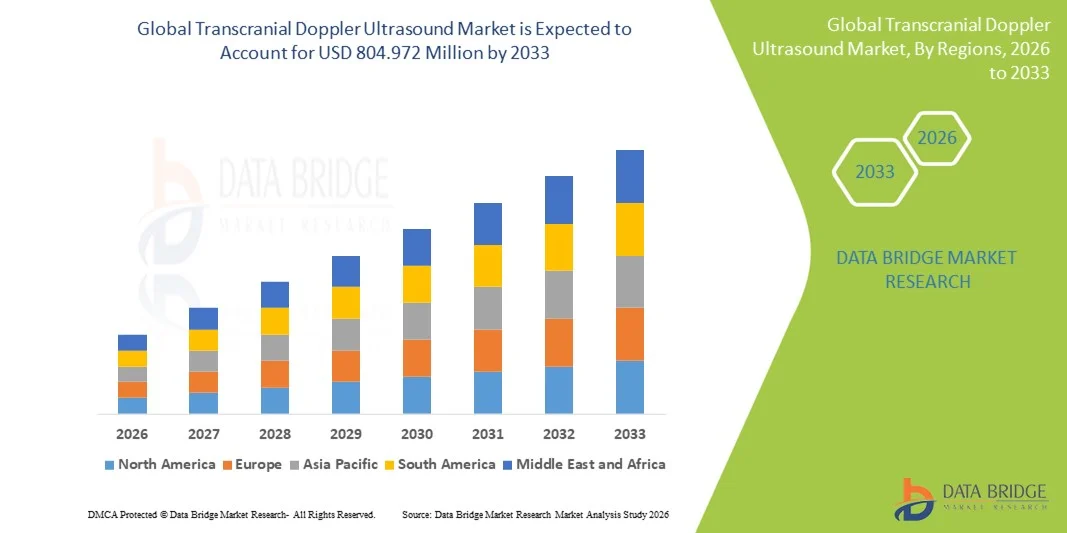

- Объем мирового рынка транскраниальной допплерографии в 2025 году оценивался в 489,69 млн долларов США и, как ожидается, достигнет 804,972 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,41% в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен увеличением распространенности цереброваскулярных заболеваний, таких как инсульт и аневризмы, а также повышением осведомленности о неинвазивных диагностических методах мониторинга головного мозга.

- Кроме того, технологические достижения в области допплеровских ультразвуковых систем, включая портативные и высокоразрешающие устройства, повышают точность и удобство использования как в клинической практике, так и в научных исследованиях. Эти факторы, в сочетании с ростом численности пожилого населения и расширением инфраструктуры здравоохранения, способствуют глобальному внедрению транскраниальных допплеровских ультразвуковых систем.

Анализ рынка транскраниальной допплерографии

- Транскраниальная допплерография, обеспечивающая неинвазивный мониторинг мозгового кровотока в режиме реального времени, приобретает все большее значение в диагностике и лечении цереброваскулярных и неврологических расстройств, включая инсульт, серповидноклеточную анемию и внутричерепные стеноокклюзионные состояния, благодаря своей портативности, безопасности и экономической эффективности.

- Растущая распространенность цереброваскулярных заболеваний, повышение осведомленности о ранней диагностике и предпочтение неинвазивных диагностических инструментов, используемых непосредственно у постели больного, способствуют внедрению систем транскраниальной допплерографии во всем мире.

- Северная Америка доминировала на рынке, занимая наибольшую долю выручки в 41,7% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, широкое внедрение нейровизуализационных технологий и присутствие крупных игроков рынка, предлагающих как портативные, так и автономные системы.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в течение прогнозируемого периода, чему способствуют увеличение инвестиций в больницы и диагностические центры, рост заболеваемости инсультом и серповидноклеточной анемией, а также правительственные инициативы по расширению доступа к современному нейродиагностическому оборудованию.

- В 2025 году сегмент неинвазивных устройств доминировал на рынке с долей 55,3%, что было обусловлено их широким применением в больницах и диагностических центрах для мониторинга острого ишемического инсульта, обнаружения микроэмболий и оценки мозгового кровотока во время операции.

Обзор отчета и сегментация рынка транскраниальной допплерографии.

|

Атрибуты |

Транскраниальная допплерография: ключевые рыночные тенденции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка транскраниальной допплерографии.

Достижения в области портативного мониторинга и мониторинга с использованием искусственного интеллекта.

- Значительной и быстро развивающейся тенденцией на мировом рынке транскраниальной допплерографии является разработка портативных систем, интегрированных с алгоритмами искусственного интеллекта для анализа мозгового кровотока в режиме реального времени, что повышает точность диагностики и клиническую эффективность.

- Например, система SONOWAND TCD включает в себя интерпретацию волновых форм с помощью искусственного интеллекта, что позволяет врачам быстрее выявлять отклонения и снижает зависимость от ручного анализа.

- Интеграция ИИ в устройства транскраниальной допплерографии (ТКД) позволяет использовать такие функции, как автоматическое обнаружение микроэмболий, прогнозирование риска инсульта и анализ тенденций во времени, что улучшает мониторинг состояния пациентов и принятие решений.

- Портативные транскраниальные допплеровские устройства облегчают диагностику у постели больного и дистанционный мониторинг, позволяя использовать их в отделениях неотложной помощи, реанимации и амбулаторных клиниках, что оптимизирует рабочий процесс и снижает необходимость транспортировки пациентов.

- Тенденция к созданию более интеллектуальных, портативных и оснащенных искусственным интеллектом систем мониторинга меняет представления о нейроваскулярной диагностике, а такие компании, как Natus Medical, разрабатывают устройства для транскраниальной допплерографии (ТКД), способные к автоматическому анализу волновых форм и удаленному формированию отчетов.

- Спрос на передовые системы транскраниальной допплерографии (ТКД) с интегрированным искусственным интеллектом быстро растет как в больничных, так и в диагностических учреждениях, поскольку медицинские работники все чаще отдают приоритет скорости, точности и неинвазивному мониторингу головного мозга.

- Компании также уделяют внимание многопараметрическому мониторингу, сочетая транскраниальную допплерографию (ТКД) с другими неинвазивными неврологическими диагностическими инструментами, что позволяет одновременно оценивать церебральную перфузию, оксигенацию и гемодинамику, повышая общие диагностические возможности.

Динамика рынка транскраниальной допплерографии

Водитель

Рост распространенности цереброваскулярных заболеваний и неинвазивная диагностика.

- Увеличение числа инсультов, серповидноклеточной анемии и других цереброваскулярных заболеваний в сочетании с предпочтением неинвазивных методов мониторинга является ключевым фактором, способствующим все более широкому внедрению систем транскраниальной допплерографии.

- Например, в марте 2025 года компания Natus Medical выпустила портативное устройство для транскраниальной допплерографии (ТКД), специально разработанное для оценки риска инсульта и мониторинга серповидноклеточной анемии у детей, что подчеркивает инновации, ориентированные на востребованные клинические применения.

- Поскольку медицинские работники уделяют особое внимание ранней диагностике и непрерывному мониторингу, системы транскраниальной допплерографии (ТКД) предлагают такие преимущества, как отслеживание мозгового кровотока в режиме реального времени, обнаружение микроэмболий и автоматическое составление отчетов, что улучшает результаты лечения пациентов.

- Кроме того, растущая осведомленность о неврологических расстройствах и увеличение инвестиций в современное диагностическое оборудование делают устройства транскраниальной допплерографии (ТКД) неотъемлемым инструментом в современных больницах и диагностических центрах.

- Простота использования, возможность установки непосредственно у постели больного и интеграция с больничными сетями мониторинга являются ключевыми факторами, способствующими внедрению транскраниальной допплерографии (ТКД) как в развитых, так и в развивающихся регионах.

- Растущий спрос на портативные устройства транскраниальной допплерографии (ТКД) с поддержкой искусственного интеллекта также обусловлен необходимостью проведения диагностики непосредственно у постели больного в отделениях неотложной помощи, реанимации и амбулаторных условиях.

- Например, правительства и организации здравоохранения в Азиатско-Тихоокеанском регионе инвестируют в программы лечения инсультов, предоставляя субсидии на современные системы транскраниальной допплерографии (ТКД) в региональных больницах, что еще больше стимулирует рост рынка.

- Расширение сотрудничества между компаниями-производителями медицинского оборудования и университетами в области исследований, направленных на разработку решений для нейровизуализации на основе искусственного интеллекта, расширяет сферу применения транскраниальной допплерографии (ТКД), создавая возможности для расширенной диагностики и клинических испытаний.

Сдержанность/Вызов

Высокая стоимость оборудования и ограниченное количество квалифицированных операторов.

- Относительно высокая стоимость современных систем транскраниальной допплерографии по сравнению с традиционными методами визуализации является существенным препятствием, ограничивающим их внедрение в медицинских учреждениях, где важна экономия средств.

- Например, портативные устройства транскраниальной допплерографии с поддержкой искусственного интеллекта от таких компаний, как Natus Medical, могут стоить в несколько раз дороже стандартных допплеровских систем, что делает их менее доступными для небольших клиник или развивающихся регионов.

- Ещё одной проблемой является нехватка квалифицированных специалистов, способных точно проводить транскраниальную допплерографию (ТКД) и интерпретировать результаты, что может повлиять на надёжность и согласованность клинических результатов.

- Для решения этих задач необходимы инвестиции в программы обучения операторов, удобные пользовательские интерфейсы устройств и экономически эффективные решения, которые сочетают в себе расширенные функции и доступность по цене.

- Хотя портативные устройства транскраниальной допплерографии (ТКД) с поддержкой искусственного интеллекта улучшают рабочий процесс и точность диагностики, сочетание стоимости оборудования и требований к квалификации персонала продолжает ограничивать его более широкое распространение на рынке.

- Преодоление этих барьеров посредством целенаправленного обучения, вариантов финансирования и упрощенных пользовательских интерфейсов будет иметь решающее значение для устойчивого роста рынка и более широкого внедрения.

- Например, непоследовательная политика возмещения расходов на расширенную транскраниальную допплерографию (ТКД) в разных странах ограничивает ее внедрение в больницах, поскольку многим учреждениям трудно обосновать затраты на оборудование без стандартизированного страхового покрытия.

- Кроме того, требования к техническому обслуживанию и калибровке высокоточных систем транскраниальной допплерографии могут создавать эксплуатационные проблемы, особенно в небольших или сельских медицинских центрах, замедляя расширение рынка.

Обзор рынка транскраниальной допплерографии

Рынок сегментирован по типу оборудования, конечному пользователю, применению, режиму отображения и типу режима.

- По типу оборудования

В зависимости от типа оборудования рынок сегментируется на системы транскраниальной допплерографии с визуализацией и без визуализации. Сегмент без визуализации доминировал на рынке, занимая наибольшую долю выручки в 55,3% в 2025 году, благодаря своему устоявшемуся применению в рутинном мониторинге цереброваскулярной системы и простоте эксплуатации в больничных и диагностических условиях. Системы транскраниальной допплерографии без визуализации широко используются для оценки риска инсульта, обнаружения микроэмболий и непрерывного прикроватного мониторинга благодаря своей экономичности и портативности. Больницы часто предпочитают системы без визуализации, поскольку они позволяют проводить быструю оценку без необходимости длительного обучения оператора. Кроме того, эти системы совместимы с различными устройствами мониторинга и могут быть интегрированы в больничные сети для передачи данных в режиме реального времени. Сегмент без визуализации также выигрывает от постоянного совершенствования автоматизированного анализа волновых форм и интерпретации на основе искусственного интеллекта, что повышает клиническую эффективность.

Ожидается, что сегмент визуализации продемонстрирует самый быстрый темп роста — 18,9% в период с 2026 по 2033 год, чему способствует растущее внедрение в нейрохирургию, нейрореанимацию и исследовательские приложения. Системы транскраниальной допплерографии (ТКД) обеспечивают детальную визуализацию церебральных кровеносных сосудов и гемодинамического потока, что имеет решающее значение для точной диагностики и предоперационного планирования. Растущее использование в современных больницах и академических исследовательских центрах стимулирует спрос, поскольку системы визуализации позволяют проводить одновременную анатомическую и функциональную оценку. Технологические разработки, такие как визуализация высокого разрешения и отслеживание сосудов с помощью ИИ, еще больше расширяют диагностические возможности, делая эти системы все более привлекательными для специализированных применений.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок сегментируется на больницы, диагностические центры и другие учреждения. Сегмент больниц доминировал на рынке с долей 60,1% в 2025 году благодаря широкому внедрению систем транскраниальной допплерографии (ТКД) для непрерывного мониторинга в инсультных отделениях, отделениях интенсивной терапии и неврологических отделениях. Больницы предпочитают ТКД за ее неинвазивный характер и возможность измерения мозгового кровотока в режиме реального времени, что имеет решающее значение для ведения пациентов. Интеграция систем ТКД с больничными информационными системами и электронными медицинскими картами позволяет врачам отслеживать тенденции во времени и улучшать результаты лечения пациентов. Кроме того, больницы получают выгоду от портативных и автономных систем для использования у постели больного, что повышает эффективность рабочего процесса. Сегмент также поддерживается государственными и частными инвестициями больниц в передовое нейродиагностическое оборудование.

Ожидается, что сегмент диагностических центров продемонстрирует самый быстрый среднегодовой темп роста в 17,5% в период с 2026 по 2033 год, чему способствуют расширение амбулаторного мониторинга и профилактических программ нейроваскулярного скрининга. Диагностические центры все чаще внедряют транскраниальную допплерографию (ТКД) для лечения серповидноклеточной анемии, оценки риска инсульта и рутинных обследований состояния цереброваскулярной системы. Растущая тенденция к проведению диагностики на месте оказания помощи и специализированных неврологических исследований в амбулаторных условиях стимулирует спрос. Портативные и простые в использовании устройства позволяют центрам с ограниченным штатом сотрудников эффективно проводить множество обследований. Кроме того, партнерство с научно-исследовательскими учреждениями для проведения клинических испытаний и неврологических исследований еще больше способствует внедрению ТКД в диагностических центрах.

- По заявлению

В зависимости от области применения рынок сегментирован на серповидноклеточную анемию, острый ишемический инсульт, внутричерепную стеноокклюзионную болезнь и выявление микроэмболий. Сегмент острого ишемического инсульта доминировал на рынке с долей 42,8% в 2025 году благодаря высокой распространенности инсульта и критической роли транскраниальной допплерографии (ТКД) в ранней диагностике и мониторинге мозгового кровотока. Больницы и отделения неотложной помощи полагаются на ТКД для быстрой оценки церебральной гемодинамики у постели больного в острых случаях. Неинвазивный характер и вывод данных в режиме реального времени позволяют своевременно проводить вмешательства, снижая риск необратимого неврологического повреждения. Интеграция с анализом с помощью ИИ улучшает выявление окклюзий, стенозов и дефицита перфузии. Протоколы лечения инсульта все чаще включают мониторинг ТКД в качестве части стандартизированного лечения, что еще больше способствует его внедрению.

Ожидается, что сегмент серповидноклеточной анемии продемонстрирует самый быстрый темп роста — 19,3% в период с 2026 по 2033 год, чему способствуют повышение осведомленности и программы скрининга детей, подверженных риску цереброваскулярных осложнений. Транскраниальная допплерография (ТКД) рекомендуется в качестве рутинного метода мониторинга для детей с серповидноклеточной анемией с целью раннего выявления повышенного риска инсульта. Увеличение числа государственных инициатив и программ здравоохранения, проводимых НПО в таких регионах, как Африка и Азиатско-Тихоокеанский регион, расширяет доступ к скринингу с помощью ТКД. Технологические усовершенствования портативных устройств и автоматизированный анализ делают регулярный мониторинг более осуществимым и эффективным. Исследования и клинические испытания нейроваскулярных осложнений, связанных с серповидноклеточной анемией, также способствуют росту рынка в этом сегменте.

- В зависимости от режима отображения

В зависимости от режима отображения рынок сегментируется на B-режим и M-режим. Сегмент M-режима доминировал на рынке с долей 51,4% в 2025 году, поскольку он широко используется для непрерывного мониторинга скорости мозгового кровотока и обнаружения микроэмболий. Транскраниальная допплерография в M-режиме позволяет точно измерять динамику кровотока во времени, что делает ее незаменимой в лечении инсульта и нейрореанимации. Клиницисты полагаются на M-режим благодаря визуализации волновой формы в реальном времени, что позволяет своевременно вмешиваться при острых цереброваскулярных событиях. Этот сегмент выигрывает от достижений в области цифровой обработки сигналов и интерпретации волновых форм с помощью ИИ, что повышает точность и облегчает принятие клинических решений. Возможности непрерывного мониторинга также делают устройства M-режима популярными в отделениях интенсивной терапии и во время операций.

Ожидается, что сегмент B-режима продемонстрирует самый быстрый среднегодовой темп роста в 16,7% в период с 2026 по 2033 год, чему способствует растущее внедрение в диагностические и исследовательские приложения, где требуется анатомическая визуализация церебральных сосудов. B-режим обеспечивает структурную визуализацию наряду с оценкой кровотока, что позволяет проводить комплексную оценку состояния нейрососудистой системы. Системы B-режима высокого разрешения набирают популярность в специализированных больницах и академических исследовательских центрах. Сочетание анатомических и функциональных данных позволяет повысить точность диагностики. Технологические разработки, такие как 3D-визуализация и отслеживание сосудов с помощью искусственного интеллекта, еще больше расширяют возможности систем B-режима.

- По типу режима

В зависимости от типа режима работы рынок сегментируется на портативные и автономные системы. Автономный сегмент доминировал на рынке с долей 54,6% в 2025 году благодаря широкому распространению в больницах и крупных диагностических центрах, требующих высокопроизводительных и многофункциональных устройств. Автономные системы транскраниальной допплерографии (ТКД) обеспечивают комплексную функциональность, включая расширенный анализ волновых форм, многопараметрический мониторинг и интеграцию с больничными сетями. Больницы предпочитают автономные устройства за их надежность, точность и возможность одновременной работы с несколькими пациентами. Этот сегмент выигрывает от постоянных инвестиций в нейрореанимацию и научно-исследовательские центры. Совместимость с различными преобразователями и аксессуарами еще больше способствует их распространению.

Ожидается, что сегмент портативных устройств продемонстрирует самый быстрый темп роста — 20,1% в период с 2026 по 2033 год, чему способствует растущий спрос на диагностику на месте оказания помощи, прикроватный мониторинг и оказание неотложной помощи при инсульте. Портативные системы транскраниальной допплерографии (ТКД) легкие, работают от батарей и удобны для транспортировки, что делает их идеальными для использования в отделениях интенсивной терапии, амбулаторных клиниках и удаленных медицинских учреждениях. Растущее внедрение телемедицины и услуг по уходу на дому также способствует росту рынка портативных систем ТКД. Технологические достижения, такие как анализ с использованием искусственного интеллекта и беспроводная связь, делают портативные устройства все более функциональными и надежными.

Региональный анализ рынка транскраниальной допплерографии.

- Северная Америка доминировала на рынке, занимая наибольшую долю выручки в 41,7% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, широкое внедрение нейровизуализационных технологий и присутствие крупных игроков рынка, предлагающих как портативные, так и автономные системы.

- В регионе медицинские учреждения отдают приоритет неинвазивным решениям для мониторинга цереброваскулярных заболеваний в режиме реального времени, поэтому системы транскраниальной допплерографии (ТКД) являются ключевым диагностическим и мониторинговым инструментом в инсультных отделениях, отделениях интенсивной терапии и неврологических отделениях.

- Широкое распространение транскраниальной допплерографии дополнительно поддерживается значительными инвестициями в исследования и разработки, сильным присутствием ключевых игроков рынка, предлагающих портативные устройства транскраниальной допплерографии с поддержкой искусственного интеллекта, а также высокой осведомленностью врачей о ранней диагностике инсульта и осложнений серповидноклеточной анемии, что делает транскраниальную допплерографию предпочтительным решением как в стационарных, так и в диагностических условиях.

Анализ рынка транскраниальной допплерографии в США

В 2025 году рынок транскраниальной допплерографии (ТКД) в США занял наибольшую долю выручки в Северной Америке – 79%, что обусловлено развитой инфраструктурой здравоохранения и широким внедрением неинвазивных нейровизуализационных технологий. Больницы и диагностические центры все чаще используют системы ТКД для оценки инсульта, мониторинга серповидноклеточной анемии и лечения цереброваскулярных заболеваний. Растущий спрос на портативные устройства ТКД с поддержкой искусственного интеллекта, а также их интеграция в больничные сети мониторинга, дополнительно способствуют росту рынка. Кроме того, увеличение инвестиций в программы профилактики инсульта и клинические исследования стимулируют внедрение этих технологий как в педиатрической, так и во взрослой медицинской помощи. Сильное присутствие ключевых игроков рынка, предлагающих инновационные решения, усиливает расширение рынка.

Анализ рынка транскраниальной допплерографии в Европе

Прогнозируется, что европейский рынок транскраниальной допплерографии (ТКД) будет расти значительными темпами в течение всего прогнозируемого периода, чему способствуют увеличение распространенности инсульта, внутричерепных стеноокклюзионных расстройств и повышение осведомленности о ранней диагностике. Жесткие правила здравоохранения и растущие инвестиции больниц в передовые нейродиагностические инструменты способствуют внедрению. Европейские диагностические центры и больницы используют системы ТКД для лечения острого инсульта и выявления микроэмболий. Технологические достижения региона в области мониторинга с использованием искусственного интеллекта и акцент на профилактической медицине еще больше стимулируют рост рынка. Интеграция систем ТКД с электронными медицинскими картами и больничными сетями повышает операционную эффективность и качество принятия клинических решений.

Анализ рынка транскраниальной допплерографии в Великобритании

Ожидается, что рынок транскраниальной допплерографии (ТКД) в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют расширение программ нейродиагностики на дому и в больницах, а также повышение осведомленности о цереброваскулярном здоровье. Больницы и амбулаторные клиники внедряют системы ТКД для оценки риска инсульта и мониторинга серповидноклеточной анемии. Государственные инициативы, направленные на раннюю диагностику и профилактику, поддерживают расширение рынка. Развитая инфраструктура здравоохранения страны и сотрудничество в области исследований с университетами и компаниями-производителями медицинского оборудования стимулируют инновации. Ожидается, что спрос на портативные устройства ТКД с поддержкой искусственного интеллекта в городских и полугородских больницах продолжит стимулировать рост.

Анализ рынка транскраниальной допплерографии в Германии

Ожидается, что рынок транскраниальной допплерографии (ТКД) в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют повышение осведомленности о цереброваскулярных заболеваниях и растущий спрос на передовые диагностические решения. Больницы отдают приоритет неинвазивному мониторингу мозгового кровотока в режиме реального времени для лечения инсультов и аневризм. Акцент Германии на инновациях, интеграции технологий и прецизионной медицине способствует внедрению как портативных, так и автономных систем ТКД. Интеграция устройств ТКД с больничными сетями мониторинга и электронными медицинскими картами повышает эффективность клинической работы. Растущие инвестиции в профилактическую и нейрореанимационную помощь еще больше стимулируют внедрение на рынке.

Анализ рынка транскраниальной допплерографии в Азиатско-Тихоокеанском регионе

Рынок транскраниальной допплерографии (ТКД) в Азиатско-Тихоокеанском регионе, согласно прогнозам, будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 22% в период с 2026 по 2033 год, чему способствуют рост заболеваемости инсультом, серповидноклеточной анемией и внутричерепными стеноокклюзионными расстройствами в регионе. Ключевыми факторами роста являются расширение инфраструктуры здравоохранения, урбанизация и увеличение государственных инициатив в области лечения инсульта и нейроваскулярной патологии. В таких странах, как Китай, Япония и Индия, наблюдается растущая популярность портативных систем ТКД с поддержкой искусственного интеллекта для улучшения мониторинга состояния пациентов и оптимизации клинических процессов. Кроме того, доступность экономически эффективных систем и отечественные производственные мощности расширяют доступность для более широкой потребительской базы. Повышение осведомленности о профилактической медицине и ранней диагностике еще больше ускоряет рост рынка.

Анализ рынка транскраниальной допплерографии в Японии

Рынок транскраниальной допплерографии (ТКД) в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения страны, высокой доле пожилого населения и акценту на раннем выявлении цереброваскулярных заболеваний. Больницы и диагностические центры все чаще внедряют системы ТКД для оценки инсульта, мониторинга серповидноклеточной анемии и обнаружения микроэмболий. Интеграция с анализом с использованием искусственного интеллекта и системами мониторинга в больницах повышает эффективность рабочих процессов. Японский рынок делает акцент на точности, надежности и простоте использования, что способствует внедрению как портативных, так и автономных устройств. Растущая осведомленность о профилактической неврологической помощи и государственные инициативы дополнительно стимулируют рост рынка.

Анализ рынка транскраниальной допплерографии в Индии.

The India TCD market accounted for the largest revenue share in Asia-Pacific in 2025, attributed to increasing prevalence of stroke and sickle cell disease, along with rapid expansion of healthcare facilities. Hospitals and diagnostic centers are increasingly adopting TCD systems for early detection and monitoring of cerebrovascular disorders. The push towards smart hospitals, government initiatives for stroke prevention, and the availability of affordable, portable TCD devices are key factors propelling market growth. Strong domestic manufacturing capabilities and rising awareness among clinicians and patients further drive adoption. The growing focus on preventive healthcare and point-of-care diagnostics is expected to sustain market expansion in India.

Transcranial Doppler Ultrasound Market Share

The Transcranial Doppler Ultrasound industry is primarily led by well-established companies, including:

- NeuraSignal (U.S.)

- Rimed Ltd. (Israel)

- Viasonix Ltd. (Israel)

- Natus Medical Incorporated (U.S.)

- Compumedics Limited (Australia)

- DWL Elektronische Systeme GmbH (Germany)

- GE Healthcare (U.S.)

- Koninklijke Philips N.V. (Netherlands)

- Mindray Medical International Limited (China)

- ATYS Medical (France)

- EDAN Instruments, Inc. (China)

- EB Neuro S.p.A (Italy)

- Neurolite AG (Switzerland)

- Konica Minolta, Inc. (Japan)

- Shenzhen Delica Medical Equipment Co., Ltd. (China)

- Spencer Technologies (U.S.)

- Probo Medical (Germany)

- Fujifilm SonoSite, Inc. (U.S.)

- Medtronic (Ireland)

- NIHON KOHDEN CORPORATION (Japan)

What are the Recent Developments in Global Transcranial Doppler Ultrasound Market?

- In June 2025, a feature article detailed how TCD ultrasound is transforming PFO detection and stroke prevention, emphasizing its higher sensitivity than traditional echocardiography and the increasing role of automated systems such as NG2 in improving clinical stroke workflows

- In March 2025, NeuraSignal Inc. was highlighted as Canada’s only licensed Transcranial Doppler (TCD) manufacturer cleared by Health Canada, underscoring regulatory progress and expanded access to advanced robotic TCD systems across Canadian healthcare facilities

- In February 2025, NeuraSignal announced that a study on its robot‑assisted Transcranial Doppler (raTCD) technology for detecting right‑to‑left shunts (RLS) and patent foramen ovale (PFO) was accepted for presentation at the International Stroke Conference (ISC) 2025, demonstrating superior detection performance compared with traditional methods and supporting integration into stroke care workflows

- In October 2023, NeuraSignal’s NovaGuide Intelligent Ultrasound system showed significantly improved performance in detecting stroke‑associated heart defects (RLS) compared with standard care, with BUBL clinical trial data supporting enhanced diagnostic accuracy using robot‑assisted TCD

- В феврале 2023 года компания NovaSignal передала Институту Джейкобса свой интеллектуальный ультразвуковой аппарат NovaGuide 2 (роботизированная транскраниальная допплерография) для развития исследований инсульта и сосудистых заболеваний, обеспечив непрерывный нейромониторинг для повышения безопасности процедур и улучшения нейрососудистых результатов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.