Global Transdermal Patches Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.84 Billion

USD

11.50 Billion

2024

2032

USD

7.84 Billion

USD

11.50 Billion

2024

2032

| 2025 –2032 | |

| USD 7.84 Billion | |

| USD 11.50 Billion | |

| % | |

|

Сегментация мирового рынка трансдермальных пластырей по продукту (однослойные с лекарственным средством в клее, многослойные с лекарственным средством в клее, матричные, резервуарные, паровые и другие), типу (трансдермальный пластырь с фентанилом, никотиновый трансдермальный пластырь, бупренорфиновый трансдермальный пластырь, клонидиновый трансдермальный пластырь, оксибутининовый трансдермальный пластырь и другие), применению (сердечно-сосудистые заболевания, заболевания центральной нервной системы (ЦНС), купирование/облегчение боли, уменьшение курения и помощь в отказе от него, гиперактивный мочевой пузырь, отказ от никотина, гормональная терапия/расстройства, дерматология и другие), технологии (электрический ток, механические массивы, термическая абляция, химические усилители и другие), каналу распространения (аптеки при больницах, розничные аптеки, интернет-аптеки), конечному потребителю (Учреждения по уходу на дому, больницы и клиники) – Тенденции отрасли и прогноз до 2032 года

Объем рынка трансдермальных пластырей

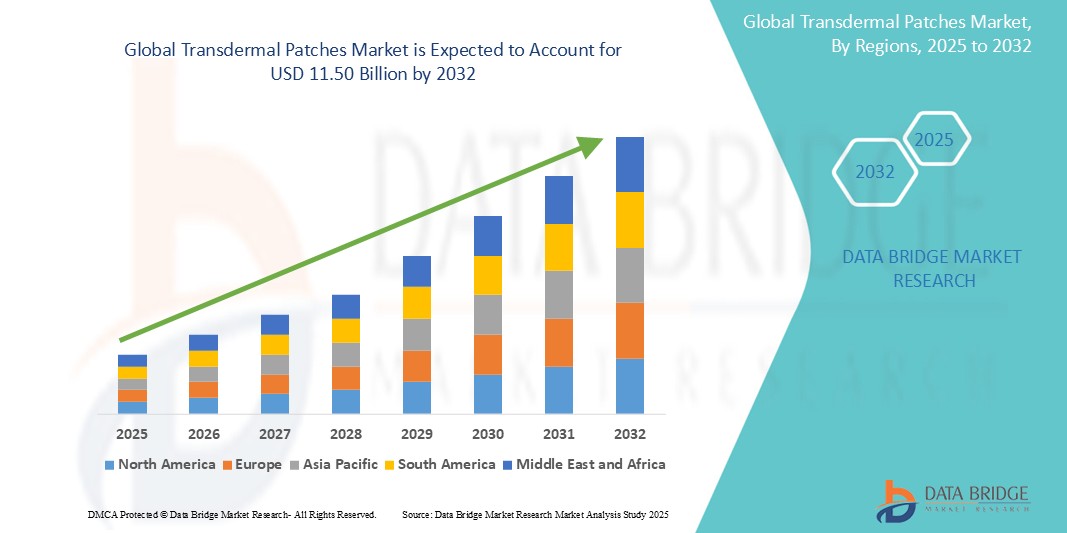

- Объем мирового рынка трансдермальных пластырей в 2024 году оценивался в 7,84 млрд долларов США , а к 2032 году, как ожидается, он достигнет 11,50 млрд долларов США , при среднегодовом темпе роста 4,90% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением выпуска инновационных пластырей для доставки лекарств и расширением терапевтических показаний.

- Кроме того, рост распространённости хронических заболеваний, таких как гипертония, диабет и неврологические расстройства, способствует внедрению неинвазивных методов доставки лекарств. В марте 2024 года компания Noven Pharmaceuticals получила одобрение FDA на трансдермальную систему Secuad (азенапин) – пластырь, предназначенный для лечения шизофрении. Это отражает растущий спрос на удобные для пациентов методы лечения психиатрии и способствует долгосрочному расширению рынка.

Анализ рынка трансдермальных пластырей

- Трансдермальные пластыри, обеспечивающие контролируемую и постоянную доставку лекарственных средств через кожу, пользуются все большей популярностью из-за неинвазивного введения, лучшего соблюдения пациентами предписаний и способности поддерживать стабильный уровень лекарственных средств в плазме при лечении хронических заболеваний.

- Растущий спрос на трансдермальные пластыри обусловлен, прежде всего, ростом распространенности хронических заболеваний, таких как сердечно-сосудистые заболевания, диабет, лечение боли и неврологические расстройства, а также достижениями в технологии пластырей, включая системы с микроиглами и ионтофорезом.

- Северная Америка доминирует на рынке трансдермальных пластырей, имея наибольшую долю выручки – около 38,5% в 2024 году. Это обусловлено хорошо развитой инфраструктурой здравоохранения, высокой осведомленностью пациентов и значительными инвестициями в фармацевтические исследования и разработки. США лидируют по уровню внедрения на рынке благодаря одобрению новых трансдермальных систем доставки лекарств и сотрудничеству между биотехнологическими компаниями и производителями медицинских устройств.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке трансдермальных пластырей в течение прогнозируемого периода, что обусловлено ростом расходов на здравоохранение, увеличением численности пожилых людей, ростом бремени хронических заболеваний и совершенствованием нормативно-правовой базы, поддерживающей инновационные платформы доставки лекарств в таких странах, как Китай и Индия.

- Ожидается, что сегмент трансдермальных пластырей на основе фентанила будет доминировать на рынке трансдермальных пластырей, занимая около 45,3% рынка в 2024 году. Это доминирование обусловлено его широким применением для лечения хронических и сильных болей, таких как боль при раке. Его эффективность в сочетании с достижениями в технологии контролируемого высвобождения способствуют устойчивому спросу на рынке и постоянным инновациям в продукции.

Объем отчета и сегментация рынка трансдермальных пластырей

|

Атрибуты |

Ключевые данные о рынке трансдермальных пластырей |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка трансдермальных пластырей

« Достижения в области контролируемых и интеллектуальных систем доставки лекарств »

- Значительной и быстрорастущей тенденцией на мировом рынке трансдермальных пластырей является внедрение интеллектуальных технологий, таких как носимые датчики, мониторинг на базе искусственного интеллекта и цифровая связь для повышения точности доставки лекарств, соблюдения пациентами предписаний и отслеживания данных о состоянии здоровья в режиме реального времени.

- Например, интеллектуальная трансдермальная система MediPatch включает в себя биосенсоры, которые отслеживают показатели жизнедеятельности пациента и скорость всасывания лекарств, передавая данные медицинским работникам через мобильные приложения для персонализированной коррекции лечения. Аналогичным образом, трансдермальная платформа Novogy на базе искусственного интеллекта может корректировать скорость высвобождения лекарств на основе отзывов пациента и физиологических параметров.

- Интеграция с ИИ позволяет использовать предиктивную аналитику для оптимизации графиков дозирования, снижения побочных эффектов и оповещения о необходимости замены пластыря или возникновения нежелательных реакций. Кроме того, некоторые усовершенствованные пластыри содержат массивы микроигл, обеспечивающие безболезненную и эффективную доставку лекарств, и могут комбинироваться с алгоритмами ИИ для адаптации дозировки в режиме реального времени.

- Развитие взаимосвязанных экосистем здравоохранения позволяет пациентам и врачам управлять терапией удалённо и более эффективно, улучшая контроль хронических заболеваний и результаты лечения. Например, такие компании, как Sensio Labs, разрабатывают трансдермальные пластыри, подключаемые к приложениям для смартфонов , которые помогают пользователям соблюдать режим терапии и отслеживать симптомы.

- Эта тенденция к созданию интеллектуальных трансдермальных систем, ориентированных на пациента, меняет ожидания относительно доставки лекарств, подчеркивая удобство, персонализацию и непрерывный мониторинг.

- Спрос на интеллектуальные трансдермальные пластыри с цифровым подключением стремительно растет в таких терапевтических областях, как лечение боли, диабет, сердечно-сосудистые заболевания и заместительная гормональная терапия, что обусловлено все более широким внедрением цифровых медицинских технологий и решений для удаленного мониторинга состояния пациентов.

Динамика рынка трансдермальных пластырей

Водитель

«Растёт распространённость хронических заболеваний и потребность в удобной для пациентов доставке лекарств»

- Рост глобальной распространенности хронических заболеваний, таких как сердечно-сосудистые заболевания, диабет, неврологические заболевания и рак, является одним из основных факторов, стимулирующих спрос на трансдермальные пластыри. Эти пластыри представляют собой неинвазивную, эффективную и удобную альтернативу пероральным или инъекционным препаратам, повышая приверженность пациентов лечению и улучшая результаты.

- Например, в марте 2024 года компания Mylan Pharmaceuticals расширила свой ассортимент трансдермальных пластырей с фентанилом для решения проблемы хронической боли у больных раком, уделяя особое внимание простоте использования и равномерному высвобождению лекарственного средства, тем самым удовлетворяя растущие потребности пациентов по всему миру.

- Кроме того, технологические достижения в области систем трансдермальной доставки лекарств, включая микроигольные пластыри и системы с использованием ионофореза, повышают усвояемость и эффективность лекарств, что дополнительно стимулирует рост рынка.

- Повышение осведомленности о здоровье и переход к домашнему и амбулаторному лечению способствуют использованию трансдермальных пластырей, которые можно применять самостоятельно, без необходимости медицинского наблюдения.

- Удобство безболезненного введения, снижение системных побочных эффектов и контролируемые механизмы высвобождения лекарственного средства являются ключевыми факторами, определяющими предпочтение пациентов, особенно среди пожилых людей и детей.

- Растущая государственная поддержка инновационных технологий доставки лекарств и благоприятные регулирующие разрешения на новые трансдермальные формулы также вносят значительный вклад в расширение рынка.

Сдержанность/Вызов

« Проблемы раздражения кожи и высокие затраты на разработку »

- Опасения по поводу раздражения кожи и аллергических реакций, вызванных клеями или лекарственными компонентами трансдермальных пластырей, представляют собой серьёзную проблему для широкого распространения препарата на рынке. У пациентов с чувствительной кожей или при длительном использовании пластыря может развиться дерматит, что ограничивает долгосрочное соблюдение режима лечения.

- Например, несколько сообщений о контактном дерматите, связанном с опиоидными и гормонозаместительными трансдермальными пластырями, заставили некоторых пациентов и поставщиков медицинских услуг проявлять осторожность при их использовании, что повлияло на рост рынка в определенных регионах.

- Решение этих задач требует разработки биосовместимых материалов, гипоаллергенных клеев и проведения тщательных клинических испытаний для обеспечения безопасности пластырей и комфорта пациентов. Однако такие инновации часто требуют высоких затрат на исследования и разработки, что может привести к увеличению общей стоимости конечного продукта.

- Кроме того, сложность разработки трансдермальных формул, обеспечивающих постоянную доставку лекарственного средства без возникновения проблем с кожей, увеличивает время и стоимость разработки продукта, что может задержать выход продукта на рынок.

- Хотя цены на некоторые трансдермальные пластыри постепенно становятся более конкурентоспособными, относительно высокая стоимость по сравнению с традиционными пероральными препаратами или инъекциями может ограничивать доступность, особенно на развивающихся рынках.

- Преодоление этих проблем посредством совершенствования материаловедения, обучения пациентов правильному использованию пластырей и инвестиций в доступные технологии производства будет иметь решающее значение для устойчивого роста рынка.

Объем рынка трансдермальных пластырей

Рынок сегментирован по продукту, типу, применению, технологии, каналу сбыта и конечному пользователю.

По продукту

В зависимости от вида продукта рынок сегментируется на однослойные адгезивные лекарственные средства, многослойные адгезивные лекарственные средства, матричные, резервуарные, паровые и другие. Сегмент однослойных адгезивных лекарственных средств доминирует на рынке, занимая более 38% рынка в 2024 году. Он популярен благодаря своей простой конструкции и стабильному высвобождению лекарственного средства, что делает его широко применяемым в обезболивании и гормональной терапии.

Прогнозируется, что сегмент многослойных адгезивных лекарственных средств продемонстрирует самые быстрые темпы среднегодового темпа роста в 7,1% в период с 2024 по 2032 год, что обусловлено его способностью доставлять несколько лекарственных средств и обеспечивать контролируемое высвобождение, отвечая сложным терапевтическим требованиям.

По типу

По типу рынок подразделяется на трансдермальные пластыри с фентанилом, никотиновые трансдермальные пластыри, бупренорфиновые трансдермальные пластыри, клонидиновые трансдермальные пластыри, оксибутининовые трансдермальные пластыри и другие. Сегмент трансдермальных пластырей с фентанилом занимает наибольшую долю рынка, около 44% в 2024 году, благодаря его широкому применению для лечения хронических болевых состояний, особенно боли, связанной с раком, и постоянному развитию технологических инноваций в области контролируемого высвобождения лекарственных средств.

Ожидается, что сегмент никотиновых трансдермальных пластырей будет расти среднегодовыми темпами на 6,2% в течение прогнозируемого периода, что будет обусловлено расширением программ по отказу от курения и государственными инициативами по сокращению потребления табака во всем мире.

По применению

По области применения рынок сегментирован на сердечно-сосудистые заболевания, заболевания центральной нервной системы (ЦНС), средства для лечения/обезболивания, средства для сокращения и прекращения курения, средства для лечения гиперактивного мочевого пузыря, средства для отказа от никотина, гормональную терапию/расстройства, дерматологические средства и другие. Наибольшая доля рынка (41%) в 2024 году приходится на сегмент средств для лечения/обезболивания, что обусловлено, главным образом, ростом распространенности хронической боли и удобством трансдермальной доставки опиоидов и НПВП.

Сегмент помощи в сокращении и отказе от курения является самым быстрорастущим: среднегодовой темп роста составит 6,5% к 2032 году, чему способствуют рост осведомленности общественности в вопросах здравоохранения и спрос на неинвазивные методы лечения.

По технологии

В зависимости от технологии сегменты включают в себя электрический ток, механические матрицы, термическую абляцию, химические усилители и другие. Химические усилители доминируют в технологическом сегменте, занимая более 50% доли рынка в 2024 году благодаря своей доказанной эффективности в повышении проницаемости кожи и усилении абсорбции лекарственных препаратов в трансдермальных системах.

Ожидается, что технология термической абляции будет демонстрировать самые быстрые темпы роста при среднегодовом темпе роста 8,3% к 2032 году благодаря инновациям, позволяющим безболезненно нарушать кожные покровы и повышать эффективность доставки лекарственных препаратов.

По каналу распространения

По каналам сбыта рынок сегментирован на больничные аптеки, розничные аптеки и интернет-аптеки. Розничные аптеки занимают наибольшую долю в общем объеме сбыта – 46% в 2024 году – благодаря своей доступности и широкому присутствию в городских и сельских районах на рынке безрецептурных и рецептурных пластырей.

Сегмент интернет-аптек стремительно растет со среднегодовым темпом роста 9,0%, чему способствуют рост популярности электронной коммерции и предпочтение потребителями удобной бесконтактной покупки и доставки на дом.

Конечным пользователем

По типу конечного потребителя рынок включает учреждения по уходу на дому, больницы и клиники . Сегмент учреждений по уходу на дому доминирует с долей рынка 52% в 2024 году, что обусловлено ростом числа хронических заболеваний и предпочтением пациентов самостоятельного применения трансдермальных препаратов.

Прогнозируется, что сегмент больниц будет расти быстрее всего, среднегодовой темп роста составит 6,8% в течение прогнозируемого периода, в связи с ростом использования трансдермальных пластырей при оказании неотложной помощи и периоперационном обезболивании.

Региональный анализ рынка трансдермальных пластырей

- Северная Америка доминирует на рынке трансдермальных пластырей с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, ростом распространенности хронических заболеваний и активным внедрением инновационных систем доставки лекарств.

- Потребители и поставщики медицинских услуг в регионе предпочитают трансдермальные пластыри из-за их неинвазивности, лучшего соблюдения пациентами предписаний и постоянной поддержки со стороны регулирующих органов, поощряющих новые методы лечения.

- Присутствие ведущих фармацевтических компаний, инвестирующих в НИОКР и стратегические партнерства для разработки трансдермальных технологий нового поколения, еще больше усиливает рост рынка в Северной Америке.

Обзор рынка трансдермальных пластырей в США

США доминируют на североамериканском рынке трансдермальных пластырей с наибольшей долей выручки в 81% в 2025 году, что обусловлено развитой инфраструктурой здравоохранения, высокой распространенностью хронической боли и сердечно-сосудистых заболеваний, а также активным внедрением новых систем доставки лекарств. Растущее предпочтение пациентами неинвазивных методов лечения, а также рост осведомленности о таких преимуществах, как замедленное высвобождение препарата и повышение уровня комплаентности, стимулируют спрос на трансдермальные пластыри как для домашнего ухода, так и в клинических условиях. Более того, значительные инвестиции фармацевтических компаний в исследования и разработки, а также технологические достижения в области разработки лекарственных форм с контролируемым высвобождением вносят значительный вклад в рост рынка в США.

Обзор европейского рынка трансдермальных пластырей

Ожидается, что европейский рынок трансдермальных пластырей будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено ростом распространенности хронических заболеваний, увеличением численности пожилых людей и ростом расходов на здравоохранение. Строгая нормативно-правовая база, поддерживающая инновационные технологии доставки лекарств, и растущее предпочтение пациентами неинвазивных методов лечения дополнительно стимулируют рост рынка. Кроме того, спрос растет благодаря расширению использования трансдермальных пластырей для лечения боли, сердечно-сосудистых заболеваний и гормональной терапии в амбулаторных и клинических условиях. В регионе наблюдается значительное внедрение этих пластырей как в развитых, так и в развивающихся европейских странах, чему способствуют постоянные разработки в области разработки пластырей и повышение осведомленности об их преимуществах.

Обзор рынка трансдермальных пластырей в Великобритании

Ожидается, что рынок трансдермальных пластырей в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом заболеваемости хроническими заболеваниями, растущим предпочтением пациентов неинвазивным методам введения лекарств и политикой поддержки здравоохранения. Растущая осведомленность о преимуществах трансдермальной терапии, таких как повышение приверженности лечению и снижение побочных эффектов, стимулирует её внедрение. Кроме того, расширение фармацевтических исследований и разработок, а также развитая дистрибьюторская сеть через розничные и больничные аптеки способствуют устойчивому росту рынка как в сфере домашнего ухода, так и в клинических условиях.

Обзор рынка трансдермальных пластырей в Германии

Ожидается, что рынок трансдермальных пластырей в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря развитой инфраструктуре здравоохранения, растущей распространенности хронических заболеваний и высокой осведомленности пациентов об инновационных системах доставки лекарств. Внимание страны к передовым медицинским технологиям и строгие нормативные стандарты способствуют разработке и внедрению трансдермальных методов лечения. Кроме того, старение населения Германии и растущий спрос на неинвазивные препараты с контролируемым высвобождением в значительной степени способствуют росту рынка как в стационарах, так и в условиях домашнего ухода.

Обзор рынка трансдермальных пластырей в Азиатско-Тихоокеанском регионе

Ожидается, что рынок трансдермальных пластырей в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено ростом расходов на здравоохранение, ростом распространенности хронических заболеваний и повышением осведомленности пациентов в таких странах, как Китай, Индия, Япония и Австралия. Быстрая урбанизация, расширение фармацевтических производственных мощностей и государственная поддержка инновационных систем доставки лекарств дополнительно ускоряют внедрение этих препаратов на рынок. Кроме того, расширение доступа к медицинским учреждениям и предпочтение неинвазивных и удобных методов лечения стимулируют спрос как в стационарах, так и в условиях домашнего ухода.

Обзор рынка трансдермальных пластырей в Японии

Рынок трансдермальных пластырей в Японии демонстрирует устойчивый рост благодаря развитой инфраструктуре здравоохранения страны, растущей распространенности хронических заболеваний и акценту на терапию, ориентированную на пациента. Старение населения и растущий спрос на неинвазивные, контролируемые системы доставки лекарств дополнительно стимулируют их внедрение. Кроме того, технологический прогресс и благоприятная нормативно-правовая база стимулируют инновации в разработке пластырей, что делает Японию ключевым рынком для трансдермальной доставки лекарств как в условиях стационара, так и в условиях домашнего ухода.

Обзор рынка трансдермальных пластырей в Китае

Рынок трансдермальных пластырей в Китае к 2025 году будет занимать значительную долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрой урбанизацией, ростом распространенности хронических заболеваний и расширением инфраструктуры здравоохранения. Повышение осведомленности потребителей о неинвазивных методах доставки лекарств и государственные инициативы, поддерживающие инновационные медицинские технологии, дополнительно ускоряют рост рынка. Кроме того, развитые возможности отечественного фармацевтического производства и растущий спрос как со стороны больниц, так и со стороны учреждений, предоставляющих услуги на дому, способствуют укреплению позиций Китая на рынке.

Доля рынка трансдермальных пластырей

Лидерами отрасли трансдермальных пластырей являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- AdhexPharma (Франция)

- ProSolus, Inc (США)

- tesa SE (Германия)

- Корпорация Нитто Денко. (Япония)

- Noven Pharmaceuticals, Inc (США)

- LTS Lohmann Therapie-Systeme AG (Германия)

- Medherant Limited (Великобритания)

- Corium, LLC. (США)

- Bayer AG (Германия)

- Новартис АГ (Швейцария)

- Антарес Фарма (США)

- Эбботт . (США)

- Mylan NV (США)

- Acrux Limited (Австралия)

- Sparsha Pharma International Pvt Ltd (Индия)

- Bliss GVS Pharma. (Индия)

- Johnson & Johnson Services, Inc. (США)

- Informa Connect Limited (Великобритания)

Последние разработки на мировом рынке трансдермальных пластырей

- В июне 2024 года никотиновые пластыри широко используются в никотинзаместительной терапии (НЗТ), помогая людям бросить курить, снижая зависимость от сигарет. Исследования показывают, что использование никотинового пластыря может увеличить шансы успешного отказа от курения на 50–60%. Пластырь обеспечивает стабильное поступление никотина через кожу, помогая справиться с симптомами отмены и одновременно предотвращая вредное воздействие курения. Вызывая выброс дофамина, он имитирует реакцию мозга на курение, облегчая переход.

- В ноябре 2023 года Университет Уорика разработал пластырь с тестостероном для женщин в постменопаузе, призванный обеспечить эффективное и удобное лечение заболеваний, связанных с менопаузой. Пластырь, созданный дочерней компанией Уорика Medherant, использует технологию трансдермального TEPI для стабильной доставки тестостерона, устраняя такие симптомы, как низкое либидо и гормональный дисбаланс. В настоящее время пластырь проходит клинические испытания и, как ожидается, станет первым одобренным трансдермальным средством для лечения тестостерона у женщин.

- В июле 2023 года компания Industria Macchine Automatiche SPA (IMA) приобрела Phoenix Italia Srl, завершив сделку по покупке 60% акций Phoenix Italia и 100% акций её дочерней компании Phoenix Tech Srl, расположенных в Бареджо, Милан. Кроме того, IMA приобрела у Holding FGLG Srl 70% акций Mespic Srl и 100% акций её дочерней компании Mespic North America Corporation, расположенной в Иллинойсе.

- В апреле 2023 года исследователи Массачусетского технологического института разработали носимый пластырь, обеспечивающий безболезненную доставку лекарств через кожу с помощью ультразвуковых волн. Эта технология создает крошечные каналы в наружном слое кожи, обеспечивая эффективное проникновение лекарств. Пластырь потенциально может применяться для лечения кожных заболеваний и может быть адаптирован для миорелаксантов, гормонов и других препаратов. Разработанный для комфортного и точного введения, он представляет собой безыгольную альтернативу традиционным методам введения лекарств.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ТРАНСДЕРМАЛЬНЫХ ПЛАСТЫРЕЙ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА МИРОВОЙ РЫНОК ТРАНСДЕРМАЛЬНЫХ ПЛАСТЫРЕЙ: РАЗМЕР

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПРИЛОЖЕНИЯ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.10 ЭПИДЕМИОЛОГИЧЕСКИЕ ДАННЫЕ

2.2.11 ДАННЫЕ ОБ ОБЪЕМЕ ПРОДАЖ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ТРАНСДЕРМАЛЬНЫХ ПЛАСТЫРЕЙ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 Анализ Пестеля

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНДЕКСОВ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7 ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

7.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

7.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

7.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

7.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

7.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

7.6 ДРУГОЕ

8. РАЗБИВКА АНАЛИЗА СТОИМОСТИ

9. ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

10 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

10.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

10.3 СТАДИЯ РАЗВИТИЯ

10.4 СРОКИ И ВЕХИ

10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

10.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

10.7 ПЕРСПЕКТИВЫ БУДУЩЕГО

11. СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

11.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

11.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

11.2.1 КЛАСС I

11.2.2 КЛАСС II

11.2.3 КЛАСС III

11.3 НОРМАТИВНЫЕ ДОКУМЕНТЫ

11.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

11.5 СИСТЕМЫ СОБЛЮДЕНИЯ ТРЕБОВАНИЙ И УПРАВЛЕНИЯ КАЧЕСТВОМ

11.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

12 СТРУКТУРА ВОЗМЕЩЕНИЯ

13 АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

14 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

15 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

15.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

15.2 КАПИТАЛЬНЫЕ РАСХОДЫ

15.3 Тенденции капитальных затрат

15.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

15.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

15.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

15.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

15.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

15.9 ПОЛИТИКА ГОСУДАРСТВА

15.1 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

16 МИРОВОЙ РЫНОК ТРАНСДЕРМАЛЬНЫХ ПЛАСТЫРЕЙ, ПО ТИПУ

16.1 ОБЗОР

16.2. Привычка к наркотикам

16.2.1 ПО СЛОЯМ

16.2.1.1. ОДНОСЛОЙНЫЙ ЛЕКАРСТВЕННЫЙ КЛЕЙ

16.2.1.1.1. ПО ДИЗАЙНУ

16.2.1.1.1.1 ПРЯМОУГОЛЬНЫЙ

16.2.1.1.1.2 КРУГЛЫЙ

16.2.1.1.1.3 КВАДРАТ

16.2.1.1.1.4 ДРУГИЕ

16.2.1.1.2. ПО РАЗМЕРУ

16.2.1.1.2.1 12,5 СМ2

16.2.1.1.2.2 18,75 CM2- 25 CM2

16.2.1.1.2.3 ВЫШЕ 37,5 СМ2

16.2.1.1.3. ПО ДОЗЕ

16.2.1.1.3.1 5 МИКРОГ. -70 МИКРОГ.

16.2.1.1.3.2 70 МИКРОГРАММ-20 МИЛЛИГРАММ

16.2.1.1.3.3 20 МИЛИГРАММ-30 МИЛИГРАММ

16.2.1.1.3.4 ВЫШЕ 30 МИЛЛИГРАММ

16.2.1.2. МНОГОСЛОЙНЫЙ ЛЕКАРСТВЕННЫЙ КЛЕЙ

16.2.1.2.1. ПО ДИЗАЙНУ

16.2.1.2.1.1 ПРЯМОУГОЛЬНЫЙ

16.2.1.2.1.2 КРУГЛЫЙ

16.2.1.2.1.3 КВАДРАТ

16.2.1.2.1.4 ДРУГИЕ

16.2.1.2.2. ПО РАЗМЕРУ

16.2.1.2.2.1 12,5 СМ2

16.2.1.2.2.2 18,75 CM2- 25 CM2

16.2.1.2.2.3 ВЫШЕ 37,5 СМ2

16.2.1.2.3. ПО ДОЗЕ

16.2.1.2.3.1 5 МИКРОГ. -70 МИКРОГ.

16.2.1.2.3.2 70 МИКРОГРАММ-20 МИЛИГРАММ

16.2.1.2.3.3 20 МИЛИГРАММ-30 МИЛИГРАММ

16.2.1.2.3.4 ВЫШЕ 30 МИЛЛИГРАММ

16.3 МАТРИЦА

16.3.1 ПО ДИЗАЙНУ

16.3.1.1. ПРЯМОУГОЛЬНЫЙ

16.3.1.2. КРУГОВОЙ

16.3.1.3. КВАДРАТ

16.3.1.4. ДРУГИЕ

16.3.2 ПО РАЗМЕРУ

16.3.2.1.12,5 СМ2

16.3.2.2. 18.75 CM2- 25 CM2

16.3.2.3. ВЫШЕ 37,5 СМ2

16.3.3 ПО ДОЗЕ

16.3.3.1. 5 МИКРОГ. -70 МИКРОГ.

16.3.3.2. 70 МИКРОГРАММ-20 МИЛИГРАММ

16.3.3.3. 20 МИЛИГРАММ-30 МИЛИГРАММ

16.3.3.4. ВЫШЕ 30 МИЛИГРАММ

16.4 ВОДОХРАНИЛИЩЕ

16.4.1 ПО ДИЗАЙНУ

16.4.1.1. ПРЯМОУГОЛЬНЫЙ

16.4.1.2. КРУГОВОЙ

16.4.1.3. КВАДРАТ

16.4.1.4. ДРУГИЕ

16.4.2 ПО РАЗМЕРУ

16.4.2.1.12.5 CM2

16.4.2.2. 18.75 CM2- 25 CM2

16.4.2.3. ВЫШЕ 37,5 СМ2

16.4.3 ПО ДОЗЕ

16.4.3.1. 5 МИКРОГ. -70 МИКРОГ.

16.4.3.2. 70 МИКРОГРАММ-20 МИЛИГРАММ

16.4.3.3. 20 МИЛИГРАММ-30 МИЛИГРАММ

16.4.3.4. ВЫШЕ 30 МИЛИГРАММ

16.5 ПАРОВАЯ ПАТЧ

16.5.1 ПО ДИЗАЙНУ

16.5.1.1. ПРЯМОУГОЛЬНЫЙ

16.5.1.2. КРУГОВОЙ

16.5.1.3. КВАДРАТ

16.5.1.4. ДРУГИЕ

16.5.2 ПО РАЗМЕРУ

16.5.2.1.12.5 CM2

16.5.2.2. 18.75 CM2- 25 CM2

16.5.2.3. ВЫШЕ 37,5 СМ2

16.5.3 ПО ДОЗЕ

16.5.3.1. 5 МИКРОГ. -70 МИКРОГ.

16.5.3.2. 70 МИКРОГРАММ-20 МИЛИГРАММ

16.5.3.3. 20 МИЛИГРАММ-30 МИЛИГРАММ

16.5.3.4. ВЫШЕ 30 МИЛИГРАММ

16.6 ДРУГИЕ

17 МИРОВОЙ РЫНОК ТРАНСДЕРМАЛЬНЫХ ПЛАСТЫРЕЙ ПО ТИПУ ДОСТАВКИ

17.1 ОБЗОР

17.2 ПАССИВНАЯ СИСТЕМА ДОСТАВКИ

17.2.1 СИСТЕМА ДОСТАВКИ МАТРИЦЫ

17.2.2 СИСТЕМА ДОСТАВКИ ИЗ РЕЗЕРВУАРА

17.3 АКТИВНАЯ СИСТЕМА ДОСТАВКИ

17.3.1 СТРУКТУРНО-ОРИЕНТИРОВАННАЯ СИСТЕМА ДОСТАВКИ ЛЕКАРСТВ

17.3.2 ЭЛЕКТРИЧЕСКАЯ СИСТЕМА ДОСТАВКИ ЛЕКАРСТВ

17.3.2.1. ИОНТОФОРЕЗ

17.3.2.2. ЭЛЕКТРОПОРАЦИЯ

17.3.2.3. СОНОФОРЕЗ

17.3.3 ДРУГИЕ

18 МИРОВОЙ РЫНОК ТРАНСДЕРМАЛЬНЫХ ПЛАСТЫРЕЙ ПО ТИПУ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

18.1 ОБЗОР

18.2 ФИРМЕННЫЙ

18.2.1 Соглашение о неразглашении

18.2.2 505(Б)(2)

18.2.3 ТРАНСДЕРМСКОП

18.2.4 КЛИМАРА ПРО

18.2.5 ДЮРАГЕЗИК

18.2.6 ДЕЙТРАНА

18.2.7 НЕЙПРО

18.2.8 ЭМСАМ

18.2.9 МИНИВЕЛЬ

18.2.10 VIVELLE-DOT

18.2.11 ДРУГИЕ

18.3 ОБЩИЙ

18.4 Безрецептурные лекарственные препараты

19 МИРОВОЙ РЫНОК ТРАНСДЕРМАЛЬНЫХ ПЛАСТЫРЕЙ, ПО ПРЕПАРАТАМ

19.1 ОБЗОР

19.2 СКОПОЛАМИН

19.3 НИТРОГЛИЦЕРИН

19.4 БУПРЕНОРФИН

19.5 КЛОНИДИН

19.6 ЭСТРАДИОЛ

19.7 ФЕНТАНИЛ

19.8 НИКОТИН

19.9 ТЕСТОСТЕРОН

19.1 ЛИДОКАИН

19.11 ОКСИБУТИНИН

19.12 МЕТИЛФЕНИДАТ

19.13 СЕЛЕГИЛИН

19.14 РИВАСТИГМИН

19.15 РОТИГОТИН

19.16 КОМБИНИРОВАННЫЕ ПРЕПАРАТЫ

19.17 ДРУГИЕ

20 МИРОВОЙ РЫНОК ТРАНСДЕРМАЛЬНЫХ ПЛАСТЫРЕЙ ПО ОБЛАСТИ ПРИМЕНЕНИЯ

20.1 ОБЗОР

20.2 УПРАВЛЕНИЕ БОЛИ

20.2.1 ОСТРАЯ ПОСЛЕОПЕРАЦИОННАЯ БОЛЬ

20.2.2 Боль при постгерпетической невралгии

20.2.3 ХРОНИЧЕСКАЯ БОЛЬ

20.2.4 ДРУГИЕ

20.3 НЕВРОЛОГИЧЕСКОЕ РАССТРОЙСТВО

20.3.1 БОЛЕЗНЬ ПАРКИНСОНА

20.3.2 БОЛЬШОЕ ДЕПРЕССИВНОЕ РАССТРОЙСТВО

20.3.3 ДЕМЕНЦИЯ

20.3.4 ДРУГИЕ

20.4 ЭНДОКРИНОЛОГИЧЕСКИЕ ЗАБОЛЕВАНИЯ

20.4.1 ДЕФИЦИТ ТЕСТОСТЕРОНА

20.4.2 СИМПТОМЫ МЕНОПАУЗЫ

20.4.3 ДРУГИЕ

20.5 СЕРДЕЧНО-СОСУДИСТЫЕ ЗАБОЛЕВАНИЯ

20.5.1 Стенокардия

20.5.2 ГИПЕРТОНИЯ

20.5.3 ДРУГИЕ

20.6 ОНКОЛОГИЯ

20.7 ДЕРМАТОЛОГИЯ

20.8 ОТКАЗ ОТ КУРЕНИЯ

20.9 ГИПЕРТОНИЯ

20.1 УКАЧИВАНИЕ

20.11 ГИПЕРАКТИВНЫЙ МОЧЕВОЙ ПУЗЫРЬ

20.12 ГОРМОНАЛЬНАЯ ТЕРАПИЯ/РАССТРОЙСТВА

20.13 ДРУГИЕ

21 МИРОВОЙ РЫНОК ТРАНСДЕРМАЛЬНЫХ ПЛАСТЫРЕЙ ПО СПОСОБАМ ПОКУПКИ

21.1 ОБЗОР

21.2 РЕЦЕПТ

21.3 БЕЗ РЕЦЕПТА

22 МИРОВОЙ РЫНОК ТРАНСДЕРМАЛЬНЫХ ПЛАСТЫРЕЙ ПО ТЕХНОЛОГИЯМ

22.1 ОБЗОР

22.2 ЭЛЕКТРИЧЕСКИЙ ТОК

22.3 МЕХАНИЧЕСКИЕ МАССИВЫ

22.4 ТЕРМИЧЕСКАЯ АБЛЯЦИЯ

22.5 ХИМИЧЕСКИЙ УСИЛИТЕЛЬ

22.6 ДРУГИЕ

23 МИРОВОЙ РЫНОК ТРАНСДЕРМАЛЬНЫХ ПЛАСТЫРЕЙ ПО ВОЗРАСТНЫМ ГРУППАМ

23.1 ОБЗОР

23.2 ПЕДИАТРИЯ

23.3 ВЗРОСЛЫЙ

23.4 ГЕРИАТРИЯ

24 МИРОВОЙ РЫНОК ТРАНСДЕРМАЛЬНЫХ ПЛАСТЫРЕЙ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ

24.1 ОБЗОР

24.2 БОЛЬНИЦА

24.3 КЛИНИКИ

24.4 УХОД НА ДОМУ

24.5 ДРУГИЕ

25 МИРОВОЙ РЫНОК ТРАНСДЕРМАЛЬНЫХ ПЛАСТЫРЕЙ ПО КАНАЛУ РАСПРОСТРАНЕНИЯ

25.1 ОБЗОР

25.2 ПРЯМОЙ ТЕНДЕР

25.3 БОЛЬНИЦЫ АПТЕК

25.4 РОЗНИЧНАЯ АПТЕКА

25.5 ИНТЕРНЕТ-АПТЕКА

25.6 ДРУГИЕ

26 МИРОВОЙ РЫНОК ТРАНСДЕРМАЛЬНЫХ ПЛАСТЫРЕЙ ПО ГЕОГРАФИИ

26.1 МИРОВОЙ РЫНОК ТРАНСДЕРМАЛЬНЫХ ПЛАСТЫРЕЙ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

26.1.1 СЕВЕРНАЯ АМЕРИКА

26.1.1.1. США

26.1.1.2.КАНАДА

26.1.1.3.МЕКСИКА

26.1.2 ЕВРОПА

26.1.2.1. ГЕРМАНИЯ

26.1.2.2.Великобритания

26.1.2.3.ФРАНЦИЯ

26.1.2.4.ИТАЛИЯ

26.1.2.5.ИСПАНИЯ

26.1.2.6. НИДЕРЛАНДЫ

26.1.2.7. ШВЕЙЦАРИЯ

26.1.2.8.ТУРЦИЯ

26.1.2.9. БЕЛЬГИЯ

26.1.2.10.РОССИЯ

26.1.2.11. ОСТАЛЬНАЯ ЕВРОПА

26.1.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

26.1.3.1. КИТАЙ

26.1.3.2. ЯПОНИЯ

26.1.3.3. ЮЖНАЯ КОРЕЯ

26.1.3.4. ИНДИЯ

26.1.3.5. СИНГАПУР

26.1.3.6.АВСТРАЛИЯ

26.1.3.7. МАЛАЙЗИЯ

26.1.3.8. ФИЛИППИНЫ

26.1.3.9.ТАИЛАНД

26.1.3.10. ИНДОНЕЗИЯ

26.1.3.11. ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

26.1.4 ЮЖНАЯ АМЕРИКА

26.1.4.1. БРАЗИЛИЯ

26.1.4.2. АРГЕНТИНА

26.1.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

26.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

26.1.5.1. ЮЖНАЯ АФРИКА

26.1.5.2.ЕГИПЕТ

26.1.5.3. САУДОВСКАЯ АРАВИЯ

26.1.5.4. ОАЭ

26.1.5.5. ИЗРАИЛЬ

26.1.5.6. ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

26.1.6 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

27 МИРОВОЙ РЫНОК ТРАНСДЕРМАЛЬНЫХ ПЛАСТЫРЕЙ, СТРАНИЦА КОМПАНИИ

27.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

27.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

27.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

27.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

27.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

27.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

27.7 РАСШИРЕНИЯ

27.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

27.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

28 МИРОВОЙ РЫНОК ТРАНСДЕРМАЛЬНЫХ ПЛАСТЫРЕЙ, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

29 МИРОВОЙ РЫНОК ТРАНСДЕРМАЛЬНЫХ ПЛАСТЫРЕЙ, ПРОФИЛЬ КОМПАНИИ

29.1 ПОКОНО ФАРМАЦЕВТИКАЛ

29.1.1 ОБЗОР КОМПАНИИ

29.1.2 АНАЛИЗ ДОХОДОВ

29.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.2 ВЫСОКОТЕХНОЛОГИЧНАЯ ПРОДУКЦИЯ

29.2.1 ОБЗОР КОМПАНИИ

29.2.2 АНАЛИЗ ДОХОДОВ

29.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.3 4P ТЕРАПЕВТИЧЕСКИЕ СРЕДСТВА (NUTRIBAND)

29.3.1 ОБЗОР КОМПАНИИ

29.3.2 АНАЛИЗ ДОХОДОВ

29.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.4 ТЕЙКОКУ СЕЙЯКУ КО., ЛТД.

29.4.1 ОБЗОР КОМПАНИИ

29.4.2 АНАЛИЗ ДОХОДОВ

29.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.5 ДЖОНСОН И ДЖОНСОН (PTY) ЛТД

29.5.1 ОБЗОР КОМПАНИИ

29.5.2 АНАЛИЗ ДОХОДОВ

29.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.6 ПРОСОЛУС, ИНК.

29.6.1 ОБЗОР КОМПАНИИ

29.6.2 АНАЛИЗ ДОХОДОВ

29.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

29,7 ЛТС ЛОМАНН ТЕРАПИИ-СИСТЕМ АГ

29.7.1 ОБЗОР КОМПАНИИ

29.7.2 АНАЛИЗ ДОХОДОВ

29.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.8 НОВЕН ФАРМАСЕУТИКАЛС, ИНК. (ХИСАМИЦУ ФАРМАСЕУТИКАЛ КО., ИНК.)

29.8.1 ОБЗОР КОМПАНИИ

29.8.2 АНАЛИЗ ДОХОДОВ

29.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.9 КОРПОРАЦИЯ НИТТО ДЕНКО

29.9.1 ОБЗОР КОМПАНИИ

29.9.2 АНАЛИЗ ДОХОДОВ

29.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.1 КОРИУМ, ООО.

29.10.1 ОБЗОР КОМПАНИИ

29.10.2 АНАЛИЗ ДОХОДОВ

29.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.11 БАЙЕР АГ

29.11.1 ОБЗОР КОМПАНИИ

29.11.2 АНАЛИЗ ДОХОДОВ

29.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.12 MYLAN NV (VIATRIS INC.)

29.12.1 ОБЗОР КОМПАНИИ

29.12.2 АНАЛИЗ ДОХОДОВ

29.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.13 ALZA CORPORATION (РАСПРОСТРАНЯЕТСЯ BOEHRINGER INGELHEIM PHARMACEUTICALS, INC.)

29.13.1 ОБЗОР КОМПАНИИ

29.13.2 АНАЛИЗ ДОХОДОВ

29.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.14 ЭНДО ИНТЕРНЕШНЛ ПЛС

29.14.1 ОБЗОР КОМПАНИИ

29.14.2 АНАЛИЗ ДОХОДОВ

29.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.15 АМНЕАЛ ФАРМАСЬЮТИКАЛС ООО

29.15.1 ОБЗОР КОМПАНИИ

29.15.2 АНАЛИЗ ДОХОДОВ

29.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.16 СПАРША ФАРМА ИНТЕРНЕШНЛ ПВТ ЛТД

29.16.1 ОБЗОР КОМПАНИИ

29.16.2 АНАЛИЗ ДОХОДОВ

29.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.17 БИОТТС ИНК.

29.17.1 ОБЗОР КОМПАНИИ

29.17.2 АНАЛИЗ ДОХОДОВ

29.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.18 БЛИСС ГВС ФАРМА ЛИМИТЕД

29.18.1 ОБЗОР КОМПАНИИ

29.18.2 АНАЛИЗ ДОХОДОВ

29.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.19 АКРУКС ЛИМИТЕД

29.19.1 ОБЗОР КОМПАНИИ

29.19.2 АНАЛИЗ ДОХОДОВ

29.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.2 АДХЕКСФАРМА

29.20.1 ОБЗОР КОМПАНИИ

29.20.2 АНАЛИЗ ДОХОДОВ

29.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.21 TESA TAPES (INDIA) PRIVATE LIMITED

29.21.1 ОБЗОР КОМПАНИИ

29.21.2 АНАЛИЗ ДОХОДОВ

29.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.22 МЕДХЕРАНТ ЛИМИТЕД.

29.22.1 ОБЗОР КОМПАНИИ

29.22.2 АНАЛИЗ ДОХОДОВ

29.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.23 UCB, INC.

29.23.1 ОБЗОР КОМПАНИИ

29.23.2 АНАЛИЗ ДОХОДОВ

29.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.24 ЛАВИФАРМ

29.24.1 ОБЗОР КОМПАНИИ

29.24.2 АНАЛИЗ ДОХОДОВ

29.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.25 LEAD CHEMICAL CO.,LTD.

29.25.1 ОБЗОР КОМПАНИИ

29.25.2 АНАЛИЗ ДОХОДОВ

29.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.26 ГРУППА НАУК О ЖИЗНИ ЛУЙЕ

29.26.1 ОБЗОР КОМПАНИИ

29.26.2 АНАЛИЗ ДОХОДОВ

29.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.26.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

30 СВЯЗАННЫХ ОТЧЕТОВ

31 ЗАКЛЮЧЕНИЕ

32 АНКЕТА

33 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.