Global Transport E Toll Market

Размер рынка в млрд долларов США

CAGR :

%

USD

13.53 Billion

USD

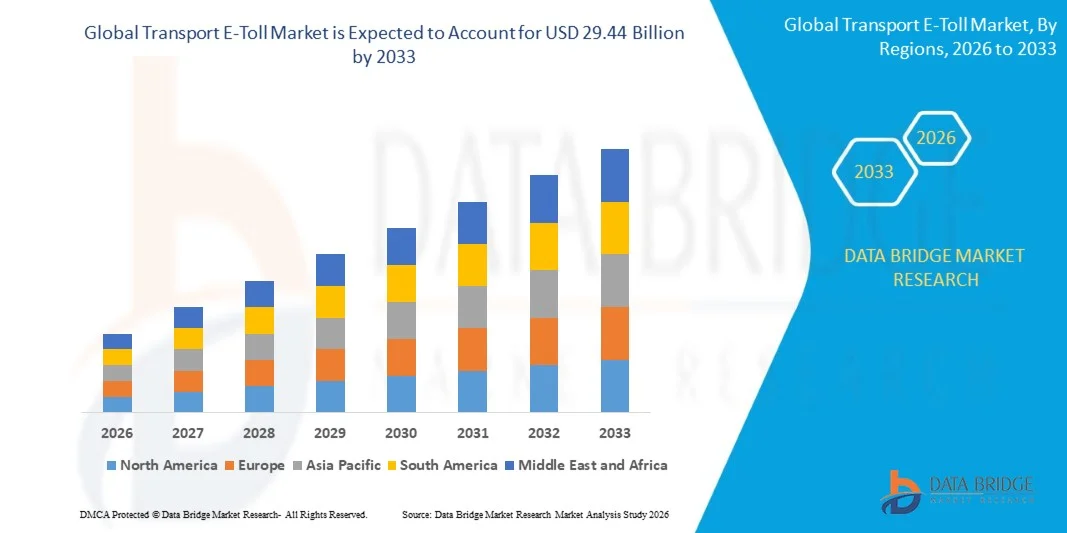

29.44 Billion

2025

2033

USD

13.53 Billion

USD

29.44 Billion

2025

2033

| 2026 –2033 | |

| USD 13.53 Billion | |

| USD 29.44 Billion | |

| % | |

|

Сегментация мирового рынка электронных дорожных сборов по технологиям (RFID, DSRC и другие), подсистемам (автоматическая идентификация транспортных средств, автоматическая классификация транспортных средств, система контроля нарушений и обработка транзакций), предложениям (оборудование, бэк-офис и другие услуги), способам взимания платы (на основе расстояния, точки, времени и периметра), применению (автомагистрали и городские районы), системам (транспондеры и другие системы сбора платы за проезд) — отраслевые тенденции и прогноз до 2033 года.

Каков размер и темпы роста мирового рынка транспортных электронных сборов

- Согласно анализу рынка Data Bridge Market Research, глобальный объем рынка транспортных электронных сборов был оценен как13,53 млрд долларов в 2025 годуОжидается, что он достигнет29,44 млрд долларов к 2033 году, вCAGR 10,20%в течение прогнозируемого периода

- Рост спроса на эффективныеУправление движениемВ центре сбора платы за проезд является решающим фактором, ускоряющим рост рынка, а также увеличение безналичных поездок и снижение загрязнения окружающей среды являются основными факторами, среди прочего, стимулирующими рынок транспортных электронных плат.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):13,53 млрд долларов

- Ожидаемая рыночная стоимость (2033):29,44 млрд долларов

- Прогноз CAGR (2026–2033):10.20%

Каковы основные особенности рынка электронных транспортных сборов

- Увеличение внедрения системы ETC в развивающихся регионах и ужесточение государственного регулирования в отношении взимания платы за проезд еще больше создаст новые возможности для рынка транспортных E-toll.

- Однако высокая начальная стоимость установки и эксплуатацииЭлектронный сбор пошлинСистема выступает в качестве основного фактора, сдерживающего рост рынка, и будет продолжать бросать вызов рынку транспортных электронных плат.

- Азиатско-Тихоокеанский регион доминировал на рынке транспортных электронных сборов с долей дохода 41,6% в 2025 году, что обусловлено быстрым расширением автомобильных дорог, крупномасштабными инициативами «умного города» и сильными правительственными мандатами на сбор безналичных платежей в Китае, Индии, Японии и Юго-Восточной Азии.

- Согласно прогнозам, Северная Америка зарегистрирует самый быстрый CAGR в 7,18% с 2026 по 2033 год, что обусловлено модернизацией инфраструктуры взимания платы за старение, увеличением внедрения моделей ценообразования на перегрузки и растущей интеграцией систем защиты от нарушений на основе ИИ в США и Канаде.

- Сегмент RFID доминировал на рынке с долей 48,6% в 2025 году, что обусловлено широким распространением пассивных RFID-меток, экономической эффективностью и крупномасштабными государственными платными программами.

Сфера охвата и сегментация рынка транспортных электронных сборов

|

Атрибуты |

Транспорт E-Toll Key Market Insights |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Какова ключевая тенденция на рынке транспортных электронных сборов

"Увеличение перехода к системам оплаты с поддержкой ИИ, бесконтактным и совместимым"

- На рынке транспортных E-Toll наблюдается активное внедрение решений для оплаты проезда на основе искусственного интеллекта, камер и RFID, предназначенных для поддержки высокоскоростной идентификации транспортных средств, автоматического распознавания номерных знаков (ANPR) и бесшовных многополосных операций свободного потока.

- Операторы внедряют облачные платформы управления платами, аналитику данных в режиме реального времени и совместимые платежные экосистемы, которые повышают эффективность трафика и уменьшают заторы на платных площадках.

- Растущий спрос на бесконтактный сбор платы за проезд, интеллектуальную инфраструктуру мобильностиЦифровой платежИнтеграция ускоряет развертывание через автомагистрали, городские скоростные автомагистрали и трансграничные коридоры.

- Например, такие компании, как Kapsch TrafficCom, Siemens AG, Thales Group и Cubic Corporation, расширяют интеллектуальные платные и мобильные платформы по всему миру.

- Повышение внимания к умным городам, ценообразованию заторов и инициативам по оцифровке дорог ускоряет переход к полностью электронным системам сбора платы за проезд.

- По мере того, как транспортные сети становятся все более связанными и управляемыми данными, системы Transport E-Toll будут оставаться жизненно важными для оптимизации доходов, мониторинга трафика и устойчивого управления мобильностью.

Каковы основные драйверы рынка транспортных электронных платежей

- Растущие государственные инвестиции в интеллектуальные транспортные системы и программы модернизации автомагистралей значительно повышают спрос на передовую электронную инфраструктуру сбора платы за проезд.

- Например, в 2025 году ведущие поставщики мобильных решений, такие как Q-Free ASA и Conduent Business Services, LLC, расширили совместимые платёжные платформы, поддерживающие общенациональную интеграцию цифровых платежей.

- Растущее владение транспортными средствами, городские пробки и трансграничное перемещение грузов усиливают необходимость автоматического взимания платы за проезд и анализа трафика в режиме реального времени в США, Европе и Азиатско-Тихоокеанском регионе.

- Достижения в технологии RFID, связи DSRC, платной обработке изображений на основе GNSS и обработке изображений на основе ИИ улучшили точность, масштабируемость и операционную эффективность

- Растущее внедрение безналичных платежных систем, FASTag, таких как RFID-программы, и фреймворков для платных платежей на открытых дорогах способствует быстрой цифровой трансформации в платных операциях.

- Ожидается, что благодаря развитию умной инфраструктуры и инвестициям в государственно-частное партнерство рынок Transport E-Toll будет устойчиво расти в долгосрочной перспективе.

Какой фактор влияет на рост рынка транспортных электронных платежей

- Высокие первоначальные затраты на развертывание, связанные с системами подвески, камерами ANPR, инфраструктурой RFID и внутренней интеграцией, ограничивают внедрение в развивающихся странах.

- Например, в течение 2024-2025 годов колебания в ценах на полупроводниковые компоненты, оборудование для наблюдения и внедрение кибербезопасности увеличили капитальные затраты для нескольких глобальных операторов платных услуг.

- Проблемы конфиденциальности данных, сложности соблюдения нормативных требований и проблемы взаимодействия в разных регионах замедляют бесшовную системную интеграцию.

- Технические проблемы, такие как неточное обнаружение транспортных средств, простои системы и споры о правоприменении, могут повлиять на доверие пользователей и эффективность работы.

- Конкуренция со стороны альтернативных моделей дорожного ценообразования, ручных систем взимания платы на чувствительных к затратам рынках и сопротивление общественности ценообразованию на перегруженность создают барьеры для принятия.

- Для решения этих проблем компании сосредотачиваются на экономически эффективных моделях инфраструктуры, усовершенствованных системах кибербезопасности, повышении точности на основе ИИ и стандартах трансграничной совместимости для ускорения глобального развертывания систем Transport E-Toll.

Как сегментируется рынок транспортных электронных сборов

Рынок сегментирован на основетехнология, подсистема, предложение, платная зарядка, приложение и система.

• Технология

На основе технологий рынок Transport E-Toll сегментирован на RFID, DSRC и другие. Сегмент RFID доминировал на рынке с долей 48,6% в 2025 году, что было обусловлено широким распространением пассивных RFID-меток, экономической эффективностью и крупномасштабными государственными платными программами. RFID обеспечивает бесшовные бесконтактные платежи с минимальной сложностью инфраструктуры, что делает его очень подходящим для автомагистралей и национальных дорожных сетей. Активное внедрение программ на основе RFID, таких как системы типа FASTag, укрепило его доминирование во всем мире.

Ожидается, что сегмент DSRC будет расти на самом быстром CAGR с 2026 по 2033 год, чему способствуют его высокоскоростные возможности связи с транспортными средствами, низкая задержка и пригодность для многополосных платных систем, требующих обмена данными в режиме реального времени.

• Подсистема

На основе подсистемы рынок сегментирован на Автоматизированную идентификацию транспортных средств, Автоматизированную классификацию транспортных средств, Систему исполнения нарушений и Обработку транзакций. Сегмент автоматической идентификации транспортных средств доминировал с долей 34,9% в 2025 году, поскольку точное обнаружение транспортных средств и распознавание меток составляют основу электронных операций по взиманию платы. Надежная идентификация обеспечивает гарантию доходов и эксплуатационную эффективность на платных площадях и в системах автодорожного сбора.

Сегмент систем контроля за нарушениями, по прогнозам, будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено увеличением внедрения камер ANPR с поддержкой ИИ и более строгими требованиями к соблюдению нормативных требований.

• Предлагая

На основе предложения рынок сегментирован на аппаратное обеспечение, бэк-офис и другие услуги. Сегмент оборудования доминировал на рынке с долей 41,7% в 2025 году благодаря крупномасштабному развертыванию считывателей RFID, козлов, камер ANPR, датчиков и придорожной инфраструктуры. Постоянное обновление инфраструктуры и расширение платных сетей способствуют высокому спросу на оборудование.

Ожидается, что сегмент Back Office будет расти самыми быстрыми темпами с 2026 по 2033 год, чему будет способствовать растущий спрос на облачное управление платами, аналитику данных, интеграцию кибербезопасности и централизованные платформы обработки транзакций.

• взимать плату

На основе взимания платы за проезд рынок сегментирован на основе расстояний, точек, времени и периметра. Сегмент Point Based доминировал с долей 44,3% в 2025 году, поскольку традиционные платные площади и стационарные козловые системы по-прежнему широко внедряются на национальных автомагистралях и скоростных автомагистралях.

Сегмент, основанный на расстоянии, по прогнозам, будет расти самыми быстрыми темпами CAGR с 2026 по 2033 год, чему способствуют плата за проезд, модели справедливого использования и правительственные инициативы, способствующие платным дорожным тарифам.

• Подача заявки

На основе применения рынок сегментирован на автомагистрали и городские районы. Сегмент автомагистралей доминировал на рынке с долей 63,5% в 2025 году, чему способствовали обширные сети платных дорог, междугородние грузовые коридоры и проекты модернизации национальной инфраструктуры.

Сегмент городских районов, как ожидается, будет расти самыми быстрыми темпами с 2026 по 2033 год, чему способствуют инициативы по ценообразованию на перегруженность, проекты умных городов и увеличение внедрения электронных сборов в столичных регионах.

• Система

На базе системы рынок транспортных электронных сборов сегментирован на Транспондер и другие системы сбора платежей. Сегмент транспондеров доминировал с долей 54,8% в 2025 году, чему способствовало крупномасштабное распространение меток транспортных средств на основе RFID и сильные политические мандаты для соблюдения электронных сборов.

Сегмент Other Toll Collection Systems, по прогнозам, будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено растущим внедрением видео-таллинга, систем на основе GNSS и гибридных многотехнологичных платных платформ.

В каком регионе находится наибольшая доля рынка электронных транспортных сборов

- Азиатско-Тихоокеанский регион доминировал на рынке транспортных электронных сборов с долей дохода 41,6% в 2025 году, чему способствовало быстрое расширение автомобильных дорог, крупномасштабные инициативы «умного города» и сильные правительственные мандаты на безналичный сбор платежей в Китае, Индии, Японии и Юго-Восточной Азии. Массовый рост населения транспортных средств, рост грузоперевозок и программы модернизации инфраструктуры продолжают ускорять развертывание систем взимания платы за проезд с использованием RFID и искусственного интеллекта в национальных и городских дорожных сетях.

- Ведущие региональные и глобальные игроки, такие как Toshiba Corporation, Mitsubishi Heavy Industries Machinery Systems, Ltd. и Q-Free ASA, расширяют интеллектуальные платформы сбора платежей и совместимые платежные экосистемы по всему региону.

- Сильные партнерские отношения между государственным и частным секторами, растущее внедрение платных перевозок по открытым дорогам и постоянные инвестиции в цифровую транспортную инфраструктуру еще больше укрепляют лидерство на рынке Азиатско-Тихоокеанского региона.

Китайский рынок E-Toll

Китай является крупнейшим участником в Азиатско-Тихоокеанском регионе, поддерживаемым обширными сетями скоростных автомагистралей, крупномасштабным развертыванием систем ETC и сильной государственной поддержкой инфраструктуры цифровой мобильности. Высокая плотность транспортных средств и интеллектуальные транспортные инициативы значительно повышают модернизацию систем и решения для обеспечения соблюдения на основе ИИ.

Японский рынок E-Toll Market Insight

Япония демонстрирует устойчивый рост благодаря передовым системам управления автомагистралями, раннему внедрению платных сборов на основе DSRC и непрерывной модернизации городских транспортных коридоров. Акцент на высокую точность и надежность системы способствует расширению рынка.

Индия E-Toll Market Insight

В Индии наблюдается быстрый рост благодаря общенациональным программам взимания платы за проезд по RFID, расширению строительства автомагистралей и обязательной политике соблюдения электронных сборов. Увеличение проникновения цифровых платежей еще больше ускоряет освоение рынка.

Азиатско-Тихоокеанский регион (Рест АТЭС) Insight

Страны Юго-Восточной Азии вкладывают значительные средства в интеллектуальные скоростные автомагистрали, управление перегрузками и автоматизированные системы оплаты, способствуя устойчивому региональному росту.

Североамериканский рынок E-Toll

По прогнозам, Северная Америка зарегистрирует самый быстрый CAGR в 7,18% с 2026 по 2033 год, что обусловлено модернизацией инфраструктуры взимания платы за старение, увеличением внедрения моделей ценообразования на перегрузки и растущей интеграцией систем защиты от нарушений на основе ИИ в США и Канаде. Расширение многополосного бесплатного проезда и функциональная совместимость между государственными платными системами продолжает стимулировать спрос.

Транспортный E-Toll Market Insight

США лидируют в региональном росте благодаря активному внедрению платных дорог, расширению экспресс-полос и интеграции облачных платформ управления платными транзакциями. Повышение внимания к оптимизации трафика и обеспечению доходов усиливает долгосрочный спрос.

Канадская компания Transport E-Toll Market Insight

Канада вносит значительный вклад в модернизацию дорожной инфраструктуры, инвестиции в интеллектуальную мобильность и растущее внедрение совместимых систем сбора платы за проезд в провинциях. Поддерживаемые правительством стратегии цифрового транспорта способствуют дальнейшему расширению рынка.

Каковы основные компании на рынке транспортных электронных сборов

Индустрия E-Toll в основном управляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Корпорация Xerox(США)

- TransCore (США)

- Интеллектуальные транспортные системы (Индия) Pvt. Ltd.(Индия)

- EFKON GmbH (Австрия)

- Honeywell International Inc.(США)

- Thales Group (Франция)

- Conduent Business Services, LLC (США)

- Корпорация Toshiba(Япония)

- Mitsubishi Heavy Industries Machinery Systems, Ltd.

- Verra Mobility (США)

- FEIG ELECTRONIC GmbH (Германия)

- International Road Dynamics Inc (Канада)

- Atlantia S.p.A. (Италия)

- Tecsidel, S.A. (Испания)

- Siemens AG (Германия)

- Cubic Corporation (США)

- Kapsch TrafficCom (Австрия)

- Perceptics, LLC (США)

- Jenoptik AG (Германия)

- ARH Inc. (Венгрия)

- Kent-QuaLiX (Венгрия)

- Консультанты по электронным сделкам, LLC (США)

- Q-Free ASA (Норвегия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.