Global Tumor Agnostic Oncology Drug Market

Размер рынка в млрд долларов США

CAGR :

%

USD

22.32 Billion

USD

69.72 Billion

2024

2032

USD

22.32 Billion

USD

69.72 Billion

2024

2032

| 2025 –2032 | |

| USD 22.32 Billion | |

| USD 69.72 Billion | |

| % | |

|

Сегментация мирового рынка противоопухолевых препаратов, не зависящих от опухоли, по типу препарата (ингибиторы иммунных контрольных точек, таргетные препараты и другие), показаниям (немелкоклеточный рак легких (НМРЛ), колоректальный рак, рак щитовидной железы, рак молочной железы, рак поджелудочной железы, солидные опухоли с мутацией NTRK и другие), типу биомаркера (MSI-H/dMMR, мутация гена NTRK, изменение гена RET, мутация BRAF V600 и другие), конечному потребителю (больницы, онкологические научно-исследовательские институты, специализированные клиники, амбулаторные хирургические центры и другие) — тенденции отрасли и прогноз до 2032 года

Объем рынка противоопухолевых препаратов

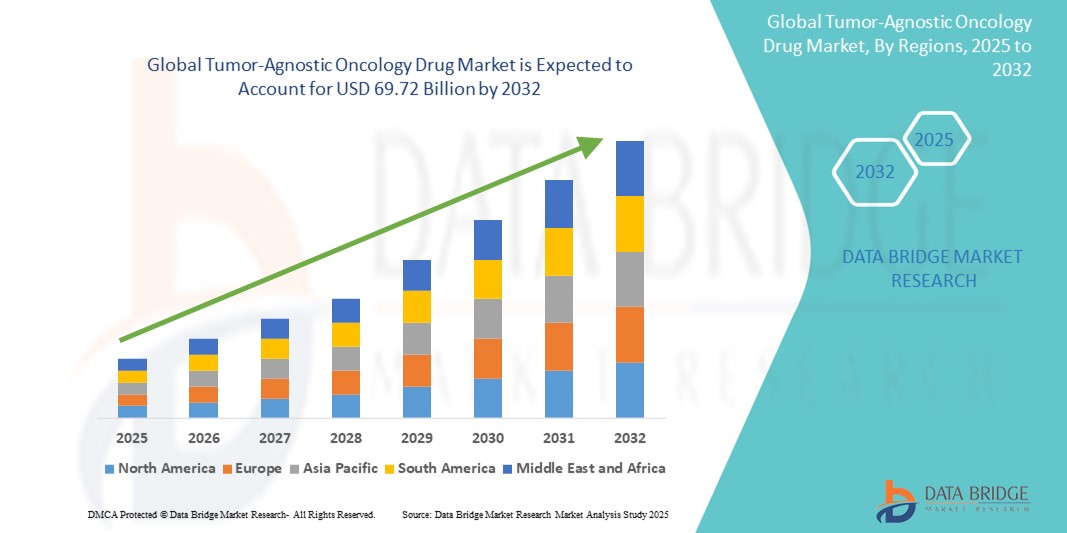

- Объем мирового рынка противоопухолевых препаратов для лечения онкологических заболеваний в 2024 году оценивался в 22,32 млрд долларов США , а к 2032 году , как ожидается, он достигнет 69,72 млрд долларов США при среднегодовом темпе роста 15,30% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен достижениями в области прецизионной медицины и более широким выявлением действенных генетических биомаркеров в различных типах опухолей, что позволяет разрабатывать более персонализированные подходы к лечению рака.

- Более того, рост числа разрешений регулирующих органов, рост инвестиций в терапию на основе биомаркеров и расширение портфеля клинических исследований ускоряют внедрение опухоле-независимых препаратов в системы здравоохранения. Эти разработки позиционируют опухоле-независимые методы лечения как кардинальный сдвиг в парадигмах лечения онкологии, тем самым значительно стимулируя рост отрасли.

Анализ рынка противоопухолевых препаратов, не зависящих от опухоли

- Препараты для лечения онкологии, не зависящие от опухоли и предназначенные для воздействия на определенные генетические мутации или биомаркеры независимо от типа или происхождения рака, становятся ключевыми в современном лечении рака благодаря своей точности, широкой применимости и улучшению результатов лечения пациентов с различными типами опухолей.

- Растущий спрос на методы лечения, не зависящие от вида опухоли, обусловлен, прежде всего, растущей распространенностью биомаркеров, имеющих диагностическое значение, растущими инвестициями в геномные исследования и возросшей осведомленностью медицинских работников о персонализированных вариантах лечения, специфичных для мутаций.

- Северная Америка доминировала на рынке опухоле-независимых онкологических препаратов с наибольшей долей выручки в 47% в 2024 году, чему способствовала развитая диагностическая инфраструктура, раннее внедрение прецизионной медицины и надежная регуляторная поддержка со стороны таких агентств, как FDA. В США наблюдается значительное внедрение одобренных опухоле-независимых препаратов в крупных онкологических центрах.

- Ожидается, что Азиатско-Тихоокеанский регион станет регионом с самыми быстрыми темпами роста на рынке противоопухолевых препаратов в течение прогнозируемого периода благодаря расширению доступа к здравоохранению, увеличению заболеваемости раком и растущему внедрению скрининга на основе биомаркеров в таких странах, как Китай, Япония и Индия.

- Сегмент биомаркеров MSI-H/dMMR доминировал на рынке опухоле-независимых онкологических препаратов с долей 38,7% в 2024 году благодаря его широкому обнаружению при нескольких типах рака и клиническому успеху соответствующих ингибиторов иммунных контрольных точек, одобренных по опухоле-независимым показаниям.

Область применения отчета и сегментация рынка противоопухолевых препаратов, не зависящих от типа опухоли

|

Атрибуты |

Ключевые данные о рынке противоопухолевых препаратов для лечения онкологических заболеваний |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка противоопухолевых препаратов

«Растущий спрос на прецизионную онкологию и терапию на основе биомаркеров»

- Значимой и набирающей обороты тенденцией на мировом рынке опухоле-независимых препаратов для лечения онкологических заболеваний является растущее внедрение прецизионной онкологии, подкрепленной тестированием биомаркеров, что позволяет принимать решения о лечении, основываясь на конкретных генетических изменениях, а не на происхождении опухоли. Этот сдвиг парадигмы меняет клинические подходы к лечению рака, способствуя персонализированной терапии различных типов рака.

- Например, такие препараты, как ларотректиниб и энтректиниб, продемонстрировали эффективность при солидных опухолях с генами NTRK, независимо от локализации опухоли, и получили одобрение FDA, не привязанное к конкретному типу опухоли. Аналогичным образом, пембролизумаб стал первым противоопухолевым препаратом, одобренным для лечения опухолей с биомаркерами MSI-H или dMMR, а не с учетом локализации опухоли.

- Фармацевтические компании всё больше инвестируют в научно-исследовательские и опытно-конструкторские разработки, основанные на биомаркерах, ориентируясь на редкие, но важные мутации, такие как RET, NTRK, BRAF V600 и другие. Это привело к появлению секвенирования нового поколения (NGS) в качестве стандартного диагностического инструмента, упрощающего выявление пациентов, подходящих для лечения, независимого от опухоли.

- Академические учреждения, биотехнологические компании и международные фармацевтические компании сотрудничают с диагностическими компаниями для совместной разработки сопутствующих диагностических средств, способствуя их внедрению в клиническую практику и получению разрешений регулирующих органов. Эта интеграция геномики, диагностики и терапии повышает точность результатов, сокращает количество проб и ошибок при лечении и улучшает результаты лечения пациентов.

- Тенденция к применению опухоле-независимых показаний к применению коренным образом меняет разработку и нормативно-правовую базу онкологических препаратов. Ожидается, что растущее число клинических исследований, оценивающих эффективность отдельных методов лечения различных видов рака на основе общих биомаркеров, расширит портфель опухоле-независимых препаратов в ближайшие годы.

- Этот сдвиг быстро набирает обороты в онкологических центрах по всему миру, поскольку медицинские работники и пациенты ищут более персонализированные, эффективные и основанные на геномных данных варианты лечения рака. В результате, опухоле-независимые препараты становятся краеугольным камнем нового поколения методов лечения рака.

Динамика рынка противоопухолевых препаратов, не зависящих от типа опухоли

Водитель

«Расширение числа одобрений регулирующих органов и акцент на персонализированном лечении рака»

- Рост числа одобрений регулирующими органами опухолеспецифических методов лечения, обусловленный успехом испытаний препаратов, специфичных к биомаркерам, является важным фактором роста рынка. Регулирующие органы, такие как Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) и Европейское агентство по лекарственным средствам (EMA), в настоящее время активно поддерживают разработку опухолеспецифических препаратов по ускоренным схемам, признавая клиническую ценность таргетирования молекулярных изменений, а не гистологии опухоли.

- Например, пембролизумаб и ларотректиниб получили ускоренные одобрения благодаря высокой эффективности, подтвержденной биомаркерами, при различных типах опухолей. Это создало прецедент для фармацевтических компаний по разработке клинических исследований, охватывающих все виды опухолей, упростив доступ к рынку и стимулируя дальнейшие инновации.

- По мере углубления понимания геномики рака онкологи и исследователи переходят от терапии, основанной на воздействии на органы, к таргетным подходам, что приводит к открытию новых эффективных мутаций и терапевтических мишеней. Это повышает спрос на препараты широкого спектра действия, которые могут лечить пациентов на основе генетических сигнатур, независимо от происхождения опухоли.

- Рост заболеваемости раком в мире в сочетании с ростом числа биомаркеров расширяет круг пациентов, имеющих право на получение опухоле-независимых препаратов. Эта тенденция подкрепляется ростом инвестиций в здравоохранение, повышением осведомленности пациентов и внедрением передовых методов диагностики как в развитых, так и в развивающихся регионах.

Сдержанность/Вызов

«Ограниченная распространенность биомаркеров и высокие затраты на разработку»

- Несмотря на свою многообещающую эффективность, применение опухоле-независимых препаратов сталкивается с трудностями из-за редкости некоторых биомаркеров, влияющих на активность в разных типах опухолей, что ограничивает число пациентов, подходящих для их применения, и затрудняет их широкое применение. Низкая распространенность таких гибридных генов, как NTRK или RET, означает, что многие опухоле-независимые методы лечения могут быть применимы лишь к небольшой подгруппе пациентов.

- Более того, высокая стоимость секвенирования нового поколения (NGS) и сопутствующего диагностического тестирования остается препятствием в странах с низким и средним уровнем дохода, где доступ к передовой молекулярной диагностике по-прежнему ограничен.

- Разработка препаратов в этой области также требует проведения масштабных геномных исследований, многоопухолевых клинических испытаний и сложной регуляторной навигации, что приводит к высоким затратам на НИОКР и увеличению сроков. Например, для клинических испытаний необходимо привлекать пациентов с редкими биомаркерами, страдающих различными типами рака, что усложняет дизайн и набор участников.

- Более того, высокие цены на противоопухолевые препараты могут истощить бюджеты здравоохранения и привести к проблемам с возмещением расходов. Это может ограничить доступ пациентов к ним, особенно в регионах с ограниченным страховым покрытием или государственным финансированием здравоохранения.

- Преодоление этих проблем посредством более широкого доступа к геномному тестированию, инновационным методам испытаний и глобальной гармонизации регулирования будет иметь решающее значение для раскрытия полного потенциала опухоле-независимых методов лечения онкологии и обеспечения их справедливого внедрения во всем мире.

Рынок противоопухолевых препаратов, не зависящих от опухоли

Рынок сегментирован по типу препарата, показанию, типу биомаркера и конечному пользователю.

- По типу препарата

В зависимости от типа препарата рынок опухоле-независимых онкологических препаратов сегментируется на ингибиторы иммунных контрольных точек, таргетные препараты и другие. Сегмент ингибиторов иммунных контрольных точек доминировал на рынке с наибольшей долей выручки в 2024 году благодаря их высокой клинической эффективности и широкой эффективности при различных типах опухолей, демонстрирующих наличие биомаркеров MSI-H или dMMR. Такие препараты, как пембролизумаб, создали прецедент для опухоле-независимых показаний, способствуя их внедрению в крупных онкологических центрах по всему миру. Их способность воздействовать на иммунную систему организма и обеспечивать стойкий ответ при различных видах рака способствует их клиническому и коммерческому успеху.

Ожидается, что сегмент таргетной терапии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом числа одобрений препаратов, направленных на лечение редких геномных мутаций, таких как мутации NTRK, RET и BRAF. Точность и эффективность таргетной терапии у генетически определенных групп пациентов, а также расширение спектра сопутствующих диагностических инструментов, ускоряют рост спроса на неё как на развитых, так и на развивающихся рынках.

- По показаниям

Рынок опухоленезависимых онкологических препаратов сегментирован по показаниям на следующие группы: немелкоклеточный рак лёгкого (НМРЛ), колоректальный рак, рак щитовидной железы, рак молочной железы, рак поджелудочной железы, солидные опухоли с мутацией NTRK и другие. Наибольшая доля выручки в 2024 году пришлась на сегмент солидных опухолей с мутацией NTRK, что обусловлено одобрением таких препаратов, как ларотректиниб и энтректиниб, которые продемонстрировали эффективность при различных опухолях с мутацией NTRK независимо от происхождения. Редкость, но при этом кросс-онкологическая применимость мутаций NTRK, в сочетании с благоприятной регуляторной поддержкой, способствовали раннему внедрению этих препаратов в клиническую практику.

Ожидается, что сегмент немелкоклеточного рака легких (НМРЛ) будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено ростом заболеваемости, высокими темпами тестирования биомаркеров и растущим портфелем опухоле-независимых препаратов, нацеленных на мутации, часто встречающиеся при НМРЛ, такие как изменения RET и BRAF.

- По типу биомаркера

По типу биомаркера рынок опухоле-независимых онкологических препаратов сегментируется на следующие группы: MSI-H/dMMR, слияние генов NTRK, альтерация гена RET, мутация BRAF V600 и другие. Сегмент MSI-H/dMMR занимал наибольшую долю рынка в 38,7% в 2024 году благодаря его более высокой распространенности при различных типах опухолей и раннему одобрению иммунотерапии, направленной на этот биомаркер. Эти маркеры служат ключевыми индикаторами для определения пригодности ингибиторов контрольных точек, способствуя широкому их внедрению в клиническую практику.

Прогнозируется, что сегмент генов NTRK, подвергшихся химическому синтезу, будет демонстрировать наибольший рост в период с 2025 по 2032 год благодаря повышению доступности NGS-диагностики и увеличению числа клинических исследований, направленных на этот биомаркер. Несмотря на редкость, гены NTRK, подвергшиеся химическому синтезу, присутствуют в различных типах опухолей, что обуславливает быстрое расширение этого сегмента по всем онкологическим показаниям.

- Конечным пользователем

По принципу конечного потребителя рынок опухолеспецифических онкологических препаратов сегментирован на больницы, онкологические научно-исследовательские институты, специализированные клиники, амбулаторные хирургические центры и другие. В 2024 году на рынке доминировал сегмент больниц, что обусловлено их центральной ролью в лечении онкологических заболеваний, инфраструктурой для передовой диагностики и доступом к новейшим одобренным методам лечения. Больницы, как правило, являются первой точкой доступа для тестирования биомаркеров и определения пригодности опухолеспецифических препаратов.

Ожидается, что сегмент онкологических научно-исследовательских институтов продемонстрирует самые высокие темпы роста в прогнозируемый период благодаря увеличению инвестиций в клинические испытания, геномные исследования и сотрудничеству с фармацевтическими компаниями для обеспечения раннего доступа к инновационным методам лечения. Эти институты играют ключевую роль в развитии разработки опухоле-независимых препаратов и раннем наборе пациентов для программ прецизионной онкологии.

Региональный анализ рынка противоопухолевых препаратов

- Северная Америка доминировала на рынке опухоле-независимых онкологических препаратов с наибольшей долей выручки в 47% в 2024 году, чему способствовала развитая диагностическая инфраструктура, раннее внедрение прецизионной медицины и надежная регуляторная поддержка со стороны таких агентств, как FDA. В США наблюдается значительное внедрение одобренных опухоле-независимых препаратов в крупных онкологических центрах.

- Пациенты и поставщики медицинских услуг в регионе все чаще отдают предпочтение опухоле-независимым методам лечения из-за их целенаправленной эффективности, возможности лечения редких мутаций при различных типах рака и поддержки сопутствующей диагностики, которая оптимизирует принятие решений о лечении.

- Такое широкое признание подкрепляется активной нормативно-правовой базой (например, одобрением FDA), надежными фармацевтическими портфелями и высокой осведомленностью среди онкологов, что позиционирует противоопухолевые препараты как важнейший компонент современной онкологической помощи как в академических, так и в общественных медицинских учреждениях.

Обзор рынка онкологических препаратов в США, не зависящих от опухолей

Рынок препаратов для лечения онконезависимых онкологических заболеваний в США в 2024 году занял наибольшую долю выручки в Северной Америке – 87%. Это обусловлено ранним внедрением прецизионной медицины и активным клиническим применением одобренных FDA методов лечения, не связанных с раком. Система здравоохранения США достигла высокого уровня развития в области генетического тестирования и лечения на основе биомаркеров, что обеспечивает более широкий доступ к персонализированной онкологической помощи. Кроме того, масштабные клинические исследования, активная защита интересов пациентов и благоприятные системы возмещения расходов дополнительно ускоряют рост рынка, позиционируя США как мирового лидера в области инноваций в области лечения онконезависимых онкологических заболеваний.

Обзор европейского рынка противоопухолевых препаратов

Европейский рынок опухоле-независимых онкологических препаратов, по прогнозам, будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода благодаря расширению геномных исследований, открытости регулирующих органов к одобрению опухоле-независимых препаратов и растущему вниманию к индивидуализированным методам лечения рака. Системы здравоохранения региона постепенно интегрируют методы лечения на основе биомаркеров, чему способствует сотрудничество фармацевтических компаний и диагностических компаний. Рост наблюдается на основных рынках онкологических центров, где опухоле-независимые препараты внедряются в рамках современных программ прецизионной медицины.

Обзор рынка онкологических препаратов, не зависящих от опухолей, в Великобритании

Ожидается, что рынок препаратов для лечения онкологических заболеваний, не связанных с опухолью, в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать акцент Национальной службы здравоохранения на персонализированном лечении рака и расширении доступа к геномному скринингу. Усилия таких организаций, как Genomics England, по интеграции полногеномного секвенирования в онкологическую помощь способствуют раннему выявлению мутаций, требующих вмешательства. В сочетании с растущей осведомленностью общественности и развитой исследовательской экосистемой эти инициативы позиционируют Великобританию как растущий рынок для препаратов, не связанных с опухолью.

Обзор рынка онкологических препаратов, не зависящих от опухолей, в Германии

Ожидается, что рынок опухолеспецифических онкологических препаратов в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать высокий уровень онкологической помощи, раннее внедрение молекулярной диагностики и хорошее финансирование системы здравоохранения. Развитая биотехнологическая и фармацевтическая индустрия Германии способствует быстрому развитию сопутствующей диагностики и инновационных методов лечения. Благодаря растущему уровню знаний врачей и доступности передовых методов лечения для пациентов, опухолеспецифические препараты получают всё большее распространение как в университетских больницах, так и в специализированных онкологических клиниках.

Обзор рынка противоопухолевых препаратов в Азиатско-Тихоокеанском регионе

Рынок опухоле-независимых онкологических препаратов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 26,8% в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом заболеваемости раком, расширением возможностей геномного тестирования и благоприятными реформами здравоохранения. Такие страны, как Китай, Япония и Индия, вкладывают значительные средства в прецизионную онкологию, реализуя поддерживаемые государством инициативы, направленные на продвижение ранней диагностики и лечения с использованием биомаркеров. Расширение доступности технологий NGS и фармацевтическое партнерство делают опухоле-независимую терапию более доступной в регионе.

Обзор рынка онкологических препаратов в Японии, не зависящих от опухолей

Рынок препаратов для лечения онкопатологии, не связанной с опухолями, набирает обороты благодаря лидерству страны в области онкологических исследований, старению населения и приверженности принципам прецизионной медицины. Одобрение и внедрение в Японии таких препаратов, как энтректиниб и пембролизумаб, в онкологическую практику отражает переход к специфичной для мутаций терапии в регулировании и клинической практике. Широкое использование передовых методов диагностики и интеграция с национальными рекомендациями по лечению онкологических заболеваний способствуют расширению рынка как в государственных, так и в частных медицинских учреждениях.

Обзор рынка онкологических препаратов, не зависящих от опухолей, в Индии

Рынок опухолеспецифических онкологических препаратов в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря росту среднего класса, расширению онкологической инфраструктуры и повышению доступности геномного тестирования. В условиях высокой заболеваемости раком и растущей осведомленности о терапии, ориентированной на биомаркеры, Индия быстро становится ключевым рынком для опухолеспецифических препаратов. Появление местных лабораторий геномного тестирования, государственных программ здравоохранения и стратегических партнерств с глобальными фармацевтическими компаниями способствуют доступу к препаратам и их внедрению в городских центрах и городах второго уровня, таких как.

Доля рынка опухоле-независимых онкологических препаратов

Индустрия противоопухолевых препаратов, не зависящих от типа онкологии, в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- F. Hoffmann-La Roche Ltd (Швейцария)

- Merck & Co., Inc. (США)

- Bayer AG (Германия)

- Eisai Co., Ltd. (Япония)

- Pfizer Inc. (США)

- Новартис АГ (Швейцария)

- Blueprint Medicines Corporation (США)

- GSK plc (Великобритания)

- Takeda Pharmaceutical Company Limited (Япония)

- Компания Bristol-Myers Squibb (США)

- Foundation Medicine, Inc. (США)

- Daiichi Sankyo Company, Limited (Япония)

- Genentech, Inc. (США)

- Amgen Inc. (США)

- Regeneron Pharmaceuticals, Inc. (США)

- Illumina, Inc. (США)

- Tempus Labs, Inc. (США)

- Guardant Health, Inc. (США)

- Корпорация точных наук (США)

Каковы последние тенденции на мировом рынке противоопухолевых препаратов, не зависящих от типа опухоли?

- В мае 2024 года компания Roche объявила о начале глобального клинического исследования III фазы по оценке её нового опухоле-независимого препарата розартиниб, который воздействует на гены RET при различных солидных опухолях. Это исследование знаменует собой значительный шаг в расширении портфеля прецизионных онкологических препаратов компании и подчёркивает её стратегическую направленность на разработку методов лечения, основанных на молекулярных изменениях, а не на происхождении опухоли. Этот шаг укрепляет лидерство Roche в области опухоле-независимых методов лечения и её стремление бороться с редкими онкогенными факторами с помощью инновационных терапевтических средств.

- В марте 2024 года компания Bayer AG запустила программу расширенного доступа к препарату Витракиниб, своему экспериментальному ингибитору NTRK, в сотрудничестве с рядом онкологических центров Европы и Азии. Цель этой инициативы – обеспечить ранний доступ к лечению пациентов с запущенными солидными опухолями, содержащими мутации генов NTRK, у которых ограничены возможности терапии. Это развитие демонстрирует стремление Bayer расширять доступ к прецизионной терапии, а также собирать практические данные для обоснования регуляторных механизмов и будущих регистраций.

- В феврале 2024 года компания Foundation Medicine, Inc., дочерняя компания Roche, объявила о запуске теста комплексного геномного профилирования (CGP) нового поколения на основе секвенирования нового поколения (NGS), разработанного специально для поддержки выбора терапии, не зависящей от типа опухоли. Тест выявляет ключевые биомаркеры, такие как мутации MSI-H, NTRK, RET и BRAF, что позволяет более эффективно стратифицировать пациентов для таргетной терапии. Это достижение подчёркивает растущую важность диагностических инноваций для обеспечения клинического внедрения методов лечения, не зависящих от типа опухоли.

- В январе 2024 года компании Eisai Co., Ltd. и Merck & Co., Inc. совместно представили многообещающие результаты исследования LEAP-101, оценивающего эффективность комбинации ленватиниба и пембролизумаба у пациентов с солидными опухолями с мутациями MSI-H или dMMR. Данные показали стойкий ответ при различных типах опухолей, что подтверждает дальнейшие заявки на регистрацию препарата в регулирующих органах для применения без привязки к конкретной опухоли. Это сотрудничество подтверждает тенденцию к применению комбинированной терапии как стратегии повышения эффективности лечения в генетически детерминированных популяциях.

- В декабре 2023 года компания Blueprint Medicines Corporation получила от FDA статус ускоренного рассмотрения (FDA) для своего экспериментального препарата BLU-945, воздействующего на мутации резистентности при раке с измененным RET. Компания изучает возможности применения этой терапии, не связанные с опухолями, основываясь на данных ранней фазы, демонстрирующих активность препарата в отношении различных типов опухолей с измененным RET. Это признание FDA подчёркивает растущую популярность таргетной терапии, применимой ко всем видам рака, и способствует ускорению разработки препарата для пациентов с высокой потребностью в нём.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.