Global Ultrasound Elastography Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.39 Billion

USD

13.56 Billion

2025

2033

USD

7.39 Billion

USD

13.56 Billion

2025

2033

| 2026 –2033 | |

| USD 7.39 Billion | |

| USD 13.56 Billion | |

| % | |

|

Глобальный рынок систем ультразвуковой эластографии: сегментация по методам исследования (ультразвук и магнитно-резонансная томография), областям применения (радиология, кардиология, акушерство, урология, сосудистая хирургия, ортопедия и опорно-двигательная система, и другие), конечным пользователям (больницы, амбулаторные хирургические центры и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка систем ультразвуковой эластографии

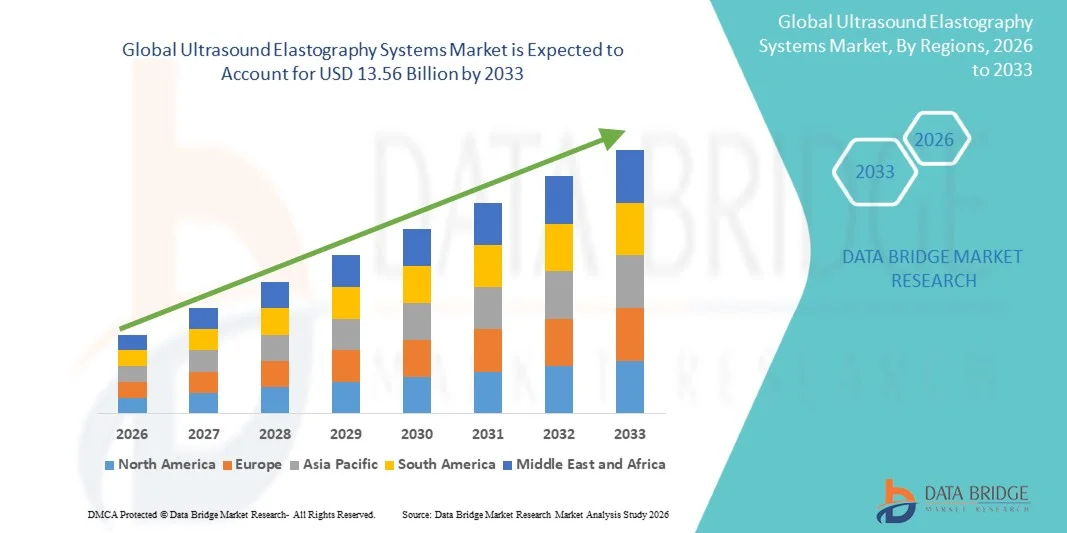

- Объем мирового рынка систем ультразвуковой эластографии в 2025 году оценивался в 7,39 млрд долларов США и, как ожидается, достигнет 13,56 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,89% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности хронических заболеваний печени, растущим спросом на неинвазивную диагностическую визуализацию и постоянным технологическим прогрессом в системах ультразвуковой диагностики с использованием эластографии, которые повышают точность диагностики и оптимизируют клинический процесс.

- Кроме того, растущее клиническое применение в онкологии, гепатологии, заболеваниях опорно-двигательного аппарата и более широкой диагностике, а также интеграция искусственного интеллекта и автоматизации для повышения качества изображений приводят к увеличению спроса на системы ультразвуковой эластографии в больницах и диагностических центрах по всему миру.

Анализ рынка систем ультразвуковой эластографии

- Системы ультразвуковой эластографии, обеспечивающие неинвазивную визуализацию для оценки жесткости тканей, приобретают все большее значение в современных диагностических процессах в больницах, клиниках и диагностических центрах благодаря повышенной точности диагностики, возможности визуализации в реальном времени и интеграции с традиционными ультразвуковыми платформами.

- Растущий спрос на системы ультразвуковой эластографии обусловлен, главным образом, увеличением распространенности хронических заболеваний печени, расширением применения неинвазивных диагностических методов и растущим предпочтением раннего выявления и мониторинга рака, заболеваний опорно-двигательного аппарата и сосудистых заболеваний.

- Северная Америка доминировала на рынке систем ультразвуковой эластографии, занимая наибольшую долю выручки в 38,5% в 2025 году. Это объясняется ранним внедрением передовых технологий визуализации, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли. В США наблюдался существенный рост числа установок эластографических систем, особенно в радиологических и кардиологических отделениях, чему способствовали инновации как от известных компаний-производителей медицинского оборудования, так и от стартапов, занимающихся визуализацией с использованием искусственного интеллекта.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке систем ультразвуковой эластографии в течение прогнозируемого периода благодаря развитию инфраструктуры здравоохранения, повышению осведомленности о неинвазивной диагностике и увеличению численности пожилого населения.

- Сегмент ультразвуковой диагностики доминировал на рынке, занимая 72,4% в 2025 году, благодаря своей экономической эффективности, широкому клиническому применению и бесшовной интеграции с традиционными методами визуализации.

Обзор отчета и сегментация рынка систем ультразвуковой эластографии

|

Атрибуты |

Ключевые аспекты рынка систем ультразвуковой эластографии. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка систем ультразвуковой эластографии

«Интеграция с искусственным интеллектом и передовым программным обеспечением для обработки изображений»

- Значительной и быстро развивающейся тенденцией на мировом рынке систем ультразвуковой эластографии является интеграция с искусственным интеллектом (ИИ) и передовым программным обеспечением для обработки изображений, что повышает качество изображений, обеспечивает автоматизированные измерения и поддержку принятия клинических решений.

- Например, система эластографии Canon Aplio i-series использует алгоритмы обработки данных с поддержкой искусственного интеллекта для автоматической сегментации тканей и расчета значений жесткости, что снижает зависимость от оператора и повышает точность диагностики.

- Интеграция ИИ позволяет использовать такие функции, как прогнозная аналитика для раннего выявления заболеваний и автоматическая характеристика тканей, повышая эффективность рабочего процесса. Например, некоторые модели GE LOGIQ анализируют прогрессирование фиброза печени с течением времени и автоматически оповещают о повышенной жесткости тканей.

- Бесшовная интеграция с больничными системами PACS и EMR позволяет радиологам централизовать анализ изображений, отслеживать прогресс пациентов и объединять данные эластографии с результатами традиционного ультразвукового исследования и допплерографии для более комплексной диагностики.

- Тенденция к использованию интуитивно понятных и автоматизированных систем визуализации на основе искусственного интеллекта меняет клинические ожидания в отношении диагностических процессов. Вследствие этого такие компании, как Siemens Healthineers, разрабатывают решения для эластографии на основе ИИ с автоматизированным картированием тканей и прогнозным анализом.

- В радиологии, гепатологии и ортопедии быстро растет спрос на системы эластографии с поддержкой искусственного интеллекта и интеграцией программного обеспечения, поскольку больницы и диагностические центры отдают приоритет точности, скорости и эффективности рабочих процессов.

- Растущее внедрение портативных и портативных устройств для эластографии позволяет использовать их в амбулаторных клиниках, отделениях неотложной помощи и сельских больницах, расширяя охват рынка.

Динамика рынка систем ультразвуковой эластографии

Водитель

«Растущая распространенность заболеваний печени и хронических состояний»

- Растущая распространенность хронических заболеваний печени, фиброза и других состояний, требующих неинвазивной диагностики, является ключевым фактором внедрения систем ультразвуковой эластографии.

- Например, в марте 2025 года компания Hitachi Medical Systems представила решение для эластографии печени с использованием искусственного интеллекта, направленное на улучшение ранней диагностики неалкогольной жировой болезни печени и фиброза, связанного с гепатитом, в амбулаторных условиях.

- Поскольку пациенты и врачи все чаще отдают приоритет ранней и неинвазивной диагностике заболеваний, системы эластографии предлагают точную характеристику тканей, долгосрочный мониторинг и снижение необходимости в инвазивных биопсиях.

- Кроме того, растущее внедрение передовых методов диагностической визуализации в больницах и специализированных клиниках стимулирует спрос, особенно в регионах с высокой заболеваемостью болезнями печени и опорно-двигательного аппарата.

- Возможность интеграции эластографии с традиционными ультразвуковыми платформами и получения диагностической информации о нескольких органах способствует ее внедрению в радиологии, кардиологии и ортопедии.

- Повышение эффективности клинических рабочих процессов, интерпретация результатов с помощью ИИ и растущая осведомленность о неинвазивных методах мониторинга являются ключевыми факторами, поддерживающими рост рынка как в развитых, так и в развивающихся регионах.

- Расширение применения эластографии в онкологии и сосудистой диагностике создает новые возможности для роста и способствует увеличению клинического внедрения в различных областях медицины.

- Например, прибор Aixplorer Mach 30 используется для оценки жесткости опухоли и сосудистых аномалий, что повышает точность диагностики и помогает в планировании лечения.

Сдержанность/Вызов

«Высокая стоимость оборудования и потребность в квалифицированных операторах»

- Относительно высокая стоимость современных систем ультразвуковой эластографии по сравнению с традиционными ультразвуковыми системами остается существенным препятствием, ограничивающим их внедрение в небольших клиниках или медицинских учреждениях с ограниченным бюджетом.

- Например, высококачественные системы от Philips или Siemens с эластографией на основе искусственного интеллекта могут стоить в несколько раз дороже стандартных ультразвуковых систем, что отпугивает небольшие амбулаторные центры.

- Требование наличия квалифицированных операторов и специалистов по ультразвуковой диагностике для точного проведения эластографии представляет собой еще одну проблему, поскольку неправильное использование может привести к непоследовательным или ненадежным результатам.

- Например, на развивающихся рынках нехватка квалифицированного персонала и неадекватные программы клинической подготовки ограничивают распространение систем эластографии, несмотря на растущую распространенность заболеваний.

- Хотя затраты постепенно снижаются, а автоматизация с использованием ИИ уменьшает зависимость от операторов, первоначальные инвестиции и потребности в обучении остаются препятствиями для широкого внедрения.

- Преодоление этих проблем с помощью доступных решений, программ обучения операторов и усовершенствования рабочих процессов с использованием искусственного интеллекта имеет решающее значение для устойчивого роста рынка систем ультразвуковой эластографии.

- Недостаточная осведомленность медицинских работников и пациентов о преимуществах эластографии перед инвазивными процедурами может замедлить ее внедрение в некоторых регионах.

- Например, в некоторых сельских районах врачи по-прежнему полагаются на биопсию или традиционные методы визуализации из-за недостатка знаний о возможностях эластографии, что подчеркивает необходимость образовательных инициатив.

Обзор рынка систем ультразвуковой эластографии

Рынок сегментирован по способу применения, области применения и конечному использованию.

- По модальности

В зависимости от метода исследования рынок систем ультразвуковой эластографии сегментируется на ультразвуковую и магнитно-резонансную (МР) эластографию. Ультразвуковой сегмент доминировал на рынке, занимая наибольшую долю выручки в 72,4% в 2025 году, благодаря широкому распространению в больницах и диагностических центрах, обусловленному экономичностью, возможностью получения изображений в реальном времени и простотой интеграции с существующими ультразвуковыми платформами. Ультразвуковая эластография предлагает неинвазивную оценку жесткости тканей, что делает ее очень подходящей для диагностики заболеваний печени, опорно-двигательного аппарата и сосудов. Ее портативность и более низкая стоимость эксплуатации по сравнению с системами МР обеспечивают более широкую доступность в амбулаторных клиниках и сельских больницах. Кроме того, постоянное совершенствование анализа с помощью ИИ и автоматизации рабочих процессов повышает точность и эффективность, еще больше укрепляя ее распространение. Больницы и специализированные клиники отдают предпочтение ультразвуковой эластографии для рутинного мониторинга и раннего выявления фиброза, опухолей и травм опорно-двигательного аппарата, что способствует значительному увеличению доходов. Кроме того, сегмент выигрывает от постоянного выпуска новых продуктов с улучшенным разрешением и возможностями визуализации нескольких органов.

Ожидается, что сегмент магнитно-резонансной томографии продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствуют превосходная контрастность мягких тканей и детальная трехмерная визуализация, что делает его идеальным для сложных клинических случаев и исследовательских применений. МР-эластография все чаще используется в современных больницах и исследовательских учреждениях для оценки фиброза печени, характеристики опухолей и сосудистых исследований. Ее способность количественно определять жесткость тканей по всему органу предоставляет неинвазивную альтернативу биопсии, привлекая врачей для точной диагностики. Технологические инновации в системах МРТ, включая более быстрое время сканирования и постобработку с помощью ИИ, расширяют область применения этого метода. Растущее признание МР-эластографии в онкологии и сердечно-сосудистой системе также способствует ее высокому потенциалу роста. Кроме того, ожидается, что увеличение инвестиций в инфраструктуру МРТ в развивающихся странах будет способствовать ее внедрению в течение прогнозируемого периода.

- По заявлению

В зависимости от области применения рынок сегментирован на радиологию, кардиологию, акушерство, урологию, сосудистую хирургию, ортопедию и опорно-двигательную систему, а также другие области. Сегмент радиологии доминировал на рынке с долей в 30% в 2025 году, благодаря широкому клиническому применению в визуализации печени, молочной железы и брюшной полости, где эластография предоставляет критически важную диагностическую информацию. Радиологи используют эластографию для неинвазивной оценки жесткости тканей, что снижает необходимость в биопсии и повышает комфорт пациента. Интеграция с платформами на основе искусственного интеллекта позволяет автоматизировать характеристику тканей и проводить долгосрочный мониторинг, повышая эффективность рабочего процесса. Больницы и центры визуализации отдают приоритет эластографии для рутинного скрининга и отслеживания прогрессирования заболеваний, что способствует значительному росту доходов рынка. Кроме того, радиологические отделения получают выгоду от универсальности эластографии применительно к различным органам и заболеваниям, что еще больше укрепляет ее доминирование. Программы непрерывного обучения и повышение осведомленности врачей о клинических преимуществах эластографии также способствуют ее внедрению.

Ожидается, что сегмент кардиологии продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствует растущее использование эластографии для оценки жесткости миокарда и выявления раннего фиброза сердца. Кардиологи все чаще используют неинвазивные методы эластографии для мониторинга сердечной недостаточности, кардиомиопатий и сосудистой эластичности, что обеспечивает улучшенное ведение пациентов. Технологические достижения в области визуализации сердца, включая анализ деформации в реальном времени и оценку на основе ИИ, способствуют быстрому внедрению. Растущая распространенность сердечно-сосудистых заболеваний во всем мире побуждает больницы внедрять эластографию в кардиологических отделениях. Ранняя диагностика и улучшение прогноза сердечных заболеваний с помощью эластографии повышают ее клиническую ценность. Кроме того, расширение исследовательских инициатив и клинических испытаний в кардиологии, как ожидается, ускорит рост рынка в этом сегменте.

- По конечному использованию

В зависимости от конечного использования рынок сегментируется на больницы, амбулаторные хирургические центры (АСЦ) и другие учреждения. Сегмент больниц доминировал на рынке с долей в 65% в 2025 году, чему способствовали большой поток пациентов, многопрофильное применение и инвестиции в передовые технологии визуализации. Больницы используют эластографию в радиологии, гепатологии, кардиологии и заболеваниях опорно-двигательного аппарата, что делает их предпочтительным местом для внедрения системы. Возможность интеграции эластографии с существующей инфраструктурой ультразвуковой и магнитно-резонансной томографии позволяет централизованно управлять пациентами и проводить комплексную диагностику. Больницы также получают выгоду от программного обеспечения для эластографии с поддержкой ИИ, которое повышает эффективность рабочих процессов и точность диагностики. Постоянные обновления продуктов и программы обучения для радиологов и сонографистов дополнительно способствуют широкому внедрению. Кроме того, больницы все чаще инвестируют в эластографию для профилактической медицины и мониторинга хронических заболеваний, что способствует устойчивому росту доходов.

Ожидается, что сегмент амбулаторных хирургических центров (АСЦ) продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствует растущий спрос на малоинвазивные и неинвазивные диагностические решения в амбулаторных условиях. АСЦ все чаще внедряют портативные и компактные системы ультразвуковой эластографии для быстрой и точной оценки состояния печени, опорно-двигательного аппарата и сосудов без необходимости госпитализации. Удобство визуализации у постели больного, сокращение времени процедуры и снижение эксплуатационных расходов делают эластографию весьма привлекательной для АСЦ. Технологические инновации в компактных и оснащенных искусственным интеллектом устройствах эластографии повышают удобство использования для небольших клиник и амбулаторных центров. Растущая предпочтительность амбулаторной диагностики со стороны пациентов и увеличение инвестиций в инфраструктуру амбулаторного здравоохранения, как ожидается, ускорят внедрение. Кроме того, АСЦ расширяют спектр своих диагностических услуг, что еще больше способствует быстрому росту этого сегмента.

Региональный анализ рынка систем ультразвуковой эластографии

- Северная Америка доминировала на рынке систем ультразвуковой эластографии, занимая наибольшую долю выручки в 38,5% в 2025 году. Это объясняется ранним внедрением передовых технологий визуализации, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли.

- Медицинские учреждения и больницы региона высоко ценят точность, возможности получения изображений в режиме реального времени и оптимизацию рабочих процессов с помощью искусственного интеллекта, которые обеспечивают системы эластографии, позволяющие выявлять заболевания на ранних стадиях и осуществлять долгосрочное наблюдение за пациентами.

- Широкое распространение этих систем дополнительно поддерживается высокими расходами на здравоохранение, хорошо развитой медицинской инфраструктурой и сильным присутствием ведущих производителей систем эластографии, что делает эти системы предпочтительным диагностическим инструментом в отделениях радиологии, гепатологии, кардиологии и заболеваний опорно-двигательного аппарата.

Анализ рынка систем ультразвуковой эластографии в США

В 2025 году рынок систем ультразвуковой эластографии в США занял наибольшую долю выручки в Северной Америке – 82%, чему способствовало быстрое внедрение передовых методов диагностической визуализации и растущая распространенность хронических заболеваний печени и опорно-двигательного аппарата. Медицинские учреждения все чаще отдают приоритет неинвазивным, точным и использующим искусственный интеллект методам визуализации для раннего выявления заболеваний и долгосрочного мониторинга состояния пациентов. Растущая популярность эластографических решений для амбулаторного и стационарного лечения, в сочетании с интеграцией в существующие ультразвуковые и МР-системы, еще больше способствует росту рынка. Кроме того, широкая доступность квалифицированных радиологов и сонографистов, а также постоянные технологические инновации от ведущих компаний, вносят значительный вклад в расширение рынка.

Анализ рынка систем ультразвуковой эластографии в Европе

Прогнозируется, что европейский рынок систем ультразвуковой эластографии будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет роста заболеваемости фиброзом печени, заболеваниями опорно-двигательного аппарата и применения в онкологии. Увеличение инвестиций в инфраструктуру здравоохранения и строгие клинические рекомендации по неинвазивной диагностике способствуют внедрению этих систем в больницах и специализированных клиниках. Европейских поставщиков медицинских услуг привлекает точность, эффективность и снижение процедурного риска, предлагаемые системами эластографии. Рынок демонстрирует значительный рост в радиологических, кардиологических и сосудистых отделениях, при этом системы внедряются как в новые медицинские учреждения, так и при модернизации оборудования.

Анализ рынка систем ультразвуковой эластографии в Великобритании

Ожидается, что рынок систем ультразвуковой эластографии в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствует растущая осведомленность о неинвазивных методах визуализации при заболеваниях печени и в онкологии. Кроме того, растущая распространенность хронических заболеваний и спрос на точную и воспроизводимую диагностику побуждают больницы и клиники внедрять решения на основе эластографии. Ожидается, что акцент Великобритании на развитой инфраструктуре здравоохранения и программах обучения специалистов по визуализации будет способствовать дальнейшему росту рынка. Более того, интеграция эластографии с традиционными ультразвуковыми платформами и программным обеспечением для визуализации с использованием искусственного интеллекта набирает популярность в диагностических центрах.

Анализ рынка систем ультразвуковой эластографии в Германии

Ожидается, что рынок систем ультразвуковой эластографии в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют высокая осведомленность о неинвазивной диагностике и растущие инвестиции в передовые технологии визуализации. Развитая инфраструктура здравоохранения Германии, акцент на инновациях и внедрение решений на основе искусственного интеллекта способствуют использованию эластографии, особенно в больницах и исследовательских учреждениях. Интеграция с обычными диагностическими процессами и возможности визуализации нескольких органов становятся все более распространенными, при этом наблюдается явное предпочтение эффективным, точным и минимально инвазивным диагностическим инструментам, соответствующим клиническим ожиданиям.

Анализ рынка систем ультразвуковой эластографии в Азиатско-Тихоокеанском регионе

Рынок систем ультразвуковой эластографии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами (CAGR 23%) в прогнозируемый период с 2026 по 2033 год, чему способствуют рост распространенности заболеваний печени, увеличение расходов на здравоохранение и растущее внедрение неинвазивной диагностики в таких странах, как Китай, Япония и Индия. Ориентация региона на цифровые инициативы в здравоохранении и модернизацию больниц способствует внедрению эластографии. Более того, поскольку Азиатско-Тихоокеанский регион становится центром производства и распространения медицинских устройств визуализации, доступность систем эластографии расширяется и становится более доступной для более широкого круга медицинских учреждений.

Анализ рынка систем ультразвуковой эластографии в Японии

Рынок систем ультразвуковой эластографии в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения страны, высокой распространенности заболеваний печени и растущему спросу на точную неинвазивную диагностику. Больницы и диагностические центры все чаще интегрируют эластографию с традиционными ультразвуковыми и системами с использованием искусственного интеллекта для улучшения клинического процесса. Кроме того, старение населения Японии, вероятно, будет стимулировать спрос на простые в использовании, надежные и точные решения для визуализации как в амбулаторных, так и в стационарных условиях.

Анализ рынка систем ультразвуковой эластографии в Индии

В 2025 году рынок систем ультразвуковой эластографии в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется ростом заболеваемости печеночными и опорно-двигательными расстройствами, быстрым развитием инфраструктуры здравоохранения и широким внедрением передовых технологий медицинской визуализации. В Индии наблюдается рост использования эластографии в больницах, диагностических центрах и специализированных клиниках. Ключевыми факторами, стимулирующими развитие рынка, являются государственные инициативы по продвижению неинвазивной диагностики, а также доступность экономически эффективных устройств и рост внутреннего производства. Расширение среднего класса и повышение осведомленности о профилактической медицине еще больше ускоряют внедрение этих технологий.

Доля рынка систем ультразвуковой эластографии

В отрасли систем ультразвуковой эластографии лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Siemens Healthineers AG (Германия)

- GE HealthCare (США)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- Samsung Medison Co., Ltd. (Южная Корея)

- Конинклийке Philips NV (Нидерланды)

- Hitachi, Ltd. (Япония)

- Mindray Bio Medical Electronics Co., Ltd. (Китай)

- Esaote SpA (Италия)

- Эхозенс (Франция)

- SonoScape Medical Corp. (Китай)

- Chison Medical Technologies Co., Ltd. (Китай)

- Alpinion Medical Systems (Южная Корея)

- Analogic Corporation (США)

- Resoundant, Inc. (США)

- ZONARE Medical Systems (США)

- Fujifilm Sonosite, Inc. (США)

- Konica Minolta, Inc. (Япония)

- Verasonics, Inc. (США)

- Эдан Инструментс, Инк. (Китай)

- Hologic, Inc. (США)

Какие последние тенденции наблюдаются на мировом рынке систем ультразвуковой эластографии?

- В июне 2025 года компания Siemens Healthineers представила значительные результаты своих исследований в области ультразвуковой диагностики и эластографии на конференции Американского института ультразвуковой медицины (AIUM) 2025, подчеркнув достижения в неинвазивных диагностических возможностях для заболеваний печени, опорно-двигательного аппарата и рака молочной железы, а также продемонстрировав продолжающиеся инновации и клиническое сотрудничество.

- В апреле 2025 года компания Royal Philips представила на выставке UltraFest 2025 обновление своей платформы Elevate с поддержкой искусственного интеллекта для ультразвуковых платформ EPIQ Elite и Affiniti, повышающее эффективность диагностического процесса и включающее функции автоматизированной эластографии (Auto ElastQ) для оптимизации измерений жесткости печени и улучшения рабочих процессов неинвазивной оценки тканей.

- В сентябре 2024 года компания Sonic Incytes Medical Corp. объявила о том, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) выдало разрешение 510(k) на использование своего инструмента для измерения доли жира в печени Velacur® Determined Fat Fraction (VDFF). Это нововведение улучшает ультразвуковую систему Velacur®, позволяя количественно оценивать содержание жира в печени с высокой корреляцией с данными МРТ-PDFF, что дает врачам возможность проводить точную оценку стеатоза печени непосредственно у постели больного и расширяет возможности ее применения в диагностике хронических заболеваний печени.

- В июне 2023 года компания Mindray объявила о своем стратегическом выходе на рынок транзиентной эластографии с диагностической ультразвуковой системой Hepatus 6, объединяющей транзиентную эластографию и диагностическое ультразвуковое исследование в одном устройстве, предназначенном для неинвазивного выявления заболеваний печени, количественной оценки фиброза/стеатоза и решения глобальной проблемы хронических заболеваний печени.

- В сентябре 2021 года отрасль признала ультразвуковую эластографию с использованием сдвиговых волн универсальным диагностическим инструментом для исследования различных органов. Об этом сообщило авторитетное новостное издание в области радиологии AuntMinnie, подчеркнув расширение клинического применения эластографии с использованием сдвиговых волн в визуализации молочной железы, предстательной железы, щитовидной железы, поджелудочной железы и опорно-двигательного аппарата, что отражает более широкое внедрение и интерес к неинвазивным технологиям эластографии в рамках диагностических методов визуализации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.