Global Uremia Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.85 Billion

USD

10.83 Billion

2024

2032

USD

6.85 Billion

USD

10.83 Billion

2024

2032

| 2025 –2032 | |

| USD 6.85 Billion | |

| USD 10.83 Billion | |

| % | |

|

Сегментация мирового рынка лечения уремии по типу лечения (гемодиализ и перитонеальный диализ), типу лекарственного средства (калийсберегающие диуретики, ингибиторы ангиотензинпревращающего фермента (АПФ), блокаторы рецепторов ангиотензина, бета-блокаторы, НПВП, пероральные антикоагулянты или антиагреганты и другие), способу введения (инъекционный, пероральный и другие), каналу сбыта (аптеки при больницах, розничные аптеки и интернет-аптеки), конечному потребителю (больницы, уход на дому, специализированные клиники и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения уремии

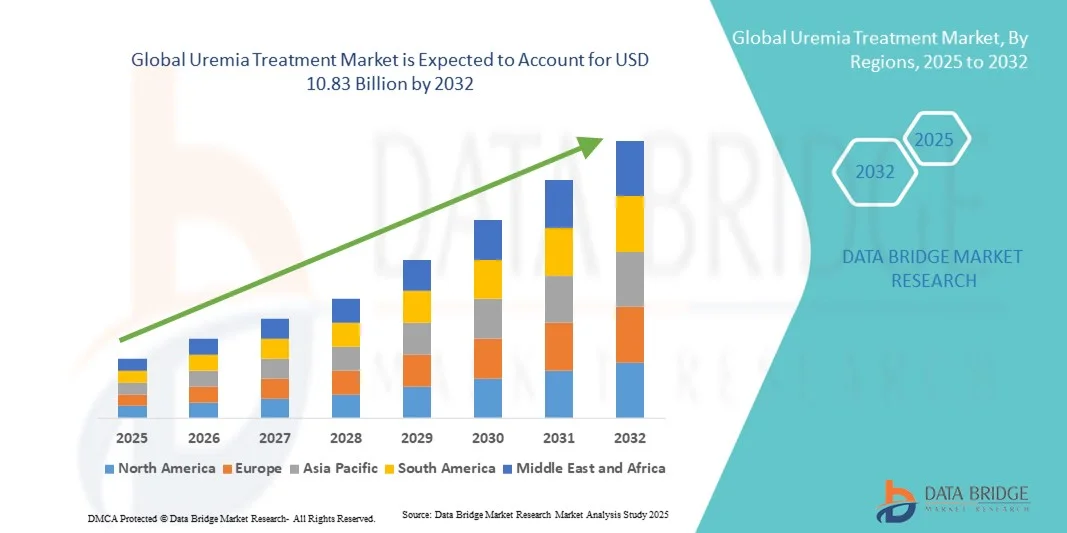

- Объем мирового рынка лечения уремии в 2024 году оценивался в 6,85 млрд долларов США , а к 2032 году, как ожидается , он достигнет 10,83 млрд долларов США при среднегодовом темпе роста 5,90% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью хронической болезни почек (ХБП) и терминальной стадии почечной недостаточности (ТСПН), которые значительно увеличивают риск уремии, тем самым увеличивая спрос на эффективные варианты лечения.

- Кроме того, постоянное развитие технологий диализа, улучшение терапевтических подходов и повышение осведомленности о ранней диагностике и лечении заболеваний почек ускоряют внедрение решений по лечению уремии, тем самым значительно способствуя расширению рынка.

Анализ рынка лечения уремии

- Лечение уремии, включающее диализ, фармакологическую терапию и стратегии заместительной почечной терапии, играет решающую роль в контроле накопления токсинов, вызванного почечной недостаточностью, тем самым предотвращая серьезные осложнения у пациентов с хронической болезнью почек (ХБП) и терминальной стадией почечной недостаточности (ТСПН).

- Растущий спрос на лечение уремии обусловлен, прежде всего, растущим глобальным бременем ХБП, увеличением численности пожилых людей и растущей осведомленностью о важности расширенного лечения заболеваний почек и ранней диагностики почечной дисфункции.

- Северная Америка доминировала на рынке лечения уремии с наибольшей долей выручки в 40% в 2024 году, чему способствовали хорошо налаженная инфраструктура здравоохранения, высокая распространенность заболевания и присутствие крупных поставщиков услуг диализа и фармацевтических компаний, стимулирующих инновации в лечении уремии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения уремии в течение прогнозируемого периода благодаря улучшению доступа к здравоохранению, увеличению инвестиций в центры диализа и расширению государственных инициатив, направленных на борьбу с заболеваниями почек.

- Сегмент гемодиализа доминировал на рынке лечения уремии с долей рынка 46,5% в 2024 году, что обусловлено его широкой доступностью, доказанной эффективностью и растущим использованием среди пациентов с терминальной стадией почечной недостаточности во всем мире.

Объем отчета и сегментация рынка лечения уремии

|

Атрибуты |

Ключевые данные о рынке лечения уремии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения уремии

Технологические достижения в области диализа и регенеративной терапии

- Значимой и набирающей обороты тенденцией на мировом рынке лечения уремии является интеграция передовых технологий диализа и методов регенеративной медицины, направленных на повышение эффективности выведения токсинов и улучшение результатов лечения. Эта тенденция задаёт новые стандарты лечения заболеваний почек во всём мире.

- Например, компания Baxter International представила портативные и подключенные системы перитонеального диализа, которые позволяют осуществлять мониторинг в режиме реального времени и повышать уровень соблюдения пациентами предписаний, что подчеркивает переход к цифровым и ориентированным на пациента решениям для диализа.

- Интеграция ИИ в диализное оборудование позволяет персонализировать коррекцию лечения на основе анализа данных пациента, повышая точность и снижая риск осложнений. Например, система гемодиализа Tablo компании Outset Medical использует алгоритмы ИИ для оптимизации циклов диализа и прогнозирования необходимости в поддерживающей терапии. Кроме того, возможности удалённого мониторинга позволяют врачам отслеживать соблюдение режима лечения и своевременно вносить необходимые изменения.

- Эта тенденция к более интеллектуальным, взаимосвязанным и ориентированным на пациента системам лечения фундаментально меняет ожидания в отношении лечения заболеваний почек. В связи с этим такие компании, как Medtronic и Baxter, концентрируются на решениях для диализа на базе искусственного интеллекта с расширенными возможностями подключения и взаимодействия с пациентами.

- Спрос на технологически продвинутые и основанные на данных методы лечения уремии стремительно растет как в больницах, так и в условиях домашнего ухода, поскольку поставщики медицинских услуг все больше внимания уделяют улучшению клинических результатов и персонализированным подходам к терапии.

Динамика рынка лечения уремии

Водитель

Рост распространенности хронической болезни почек и достижения в технологии диализа

- Рост заболеваемости хронической болезнью почек (ХБП) и терминальной стадией почечной недостаточности (ТСПН) во всем мире в сочетании с постоянным совершенствованием методов диализа и терапевтических подходов является основным фактором расширения рынка лечения уремии.

- Например, в марте 2024 года компания Fresenius Medical Care запустила в Европе передовую платформу домашнего гемодиализа, призванную повысить удобство для пациентов и улучшить результаты лечения, усилив роль инноваций в росте рынка.

- Поскольку стареющее население и такие заболевания, как диабет и гипертония, продолжают расти, потребность в эффективных решениях по лечению уремии резко возросла, что подчеркивает важность эффективной заместительной почечной терапии.

- Кроме того, растущая интеграция цифровых технологий, включая подключенные диализные аппараты и системы мониторинга лечения на базе искусственного интеллекта, трансформирует управление пациентами и позволяет врачам осуществлять удаленный контроль.

- Переход к диализу на дому и индивидуальным планам лечения, поддерживаемым портативными и простыми в использовании устройствами, значительно повышает комфорт и приверженность пациентов, способствуя внедрению лечения как на развитых, так и на развивающихся рынках.

Сдержанность/Вызов

Высокая стоимость лечения и ограниченная доступность в развивающихся регионах

- Значительные расходы, связанные с длительным диализом и лечением уремии, в сочетании с ограниченной инфраструктурой здравоохранения в регионах с низким уровнем дохода, представляют собой серьезную проблему для обеспечения широкой доступности лечения.

- Например, пациенты в развивающихся странах часто сталкиваются с финансовыми трудностями из-за повторяющихся расходов на диализ и отсутствия субсидируемых программ здравоохранения, что ограничивает постоянный доступ к жизненно важным методам лечения.

- Решение этих проблем посредством экономически эффективных технологий, доступных решений для диализа и государственно-частного партнерства в сфере здравоохранения имеет решающее значение для обеспечения более широкого охвата лечением и равноправия. Такие компании, как Baxter и Fresenius, концентрируются на производстве недорогого оборудования для диализа, чтобы повысить его доступность.

- Кроме того, нехватка квалифицированных нефрологов и специализированных центров по лечению заболеваний почек в некоторых регионах еще больше ограничивает эффективное лечение уремии, особенно в сельской местности и районах с недостаточным уровнем медицинского обслуживания.

- В то время как международные организации и правительства наращивают усилия по расширению инфраструктуры нефрологической медицинской помощи, темпы улучшения остаются медленными, что приводит к неравенству в доступности и качестве лечения в разных географических зонах.

- Преодоление этих барьеров посредством реформ политики здравоохранения, расширения страхового покрытия и инновационных моделей финансирования будет иметь решающее значение для обеспечения устойчивого роста мирового рынка лечения уремии.

Объем рынка лечения уремии

Рынок сегментирован по типу лечения, типу лекарственного средства, способу введения, каналу сбыта и конечному потребителю.

- По типу лечения

По типу лечения рынок лечения уремии сегментируется на гемодиализ и перитонеальный диализ. Сегмент гемодиализа доминировал на рынке с наибольшей долей выручки в 46,5% в 2024 году, в первую очередь благодаря его высокой клинической эффективности и широкой доступности в больницах и диализных центрах по всему миру. Он остается предпочтительной терапией для пациентов с терминальной стадией почечной недостаточности (ТПН), поскольку эффективно выводит токсины и избыток жидкости из крови. Сегмент выигрывает от технологических достижений, таких как автоматизированные аппараты, биосовместимые мембраны и системы мониторинга пациента в режиме реального времени, которые повышают эффективность лечения. Кроме того, благоприятная политика возмещения расходов и присутствие ведущих поставщиков услуг, таких как Fresenius Medical Care и DaVita, еще больше укрепили его доминирование. Растущая глобальная распространенность ХБП и растущие расходы на здравоохранение также способствуют устойчивому росту сегментов.

Ожидается, что сегмент перитонеального диализа продемонстрирует самые высокие темпы роста в прогнозируемый период благодаря удобству и возможности лечения в домашних условиях. Он предоставляет пациентам большую автономность и гибкость, снижая необходимость в частых визитах в больницу. Достижения в области автоматизированных систем перитонеального диализа (АПД) и портативных устройств делают лечение более простым и безопасным для пациентов. Более того, государственные инициативы, поощряющие уход на дому и модели ухода, ориентированные на пациента, способствуют его внедрению. Рост числа пожилых людей, предпочитающих менее инвазивные и более комфортные методы лечения, также способствует росту сегмента. Увеличение инвестиций в здравоохранение в развивающихся странах расширяет доступность перитонеального диализа во всем мире.

- По типу препарата

По типу препарата рынок сегментирован на калийсберегающие диуретики, ингибиторы ангиотензинпревращающего фермента (АПФ), блокаторы рецепторов ангиотензина (БРА), бета-блокаторы, НПВП, пероральные антикоагулянты или антиагреганты и другие. Сегмент ингибиторов АПФ доминировал на рынке в 2024 году благодаря своей важной роли в снижении артериального давления, уменьшении протеинурии и замедлении прогрессирования поражения почек у пациентов с уремией. Эти препараты широко используются в качестве терапии первой линии при лечении хронической болезни почек благодаря их двойному сердечно-сосудистому и нефропротективному эффекту. Доминирование сегмента поддерживается наличием широкого спектра ингибиторов АПФ и их включением в стандартные протоколы лечения нефрологии. Кроме того, постоянные исследования новых лекарственных форм с улучшенным профилем безопасности для почек способствуют их клиническому внедрению. Повышение осведомленности медицинских работников о раннем вмешательстве при гипертонии и уремических осложнениях дополнительно стимулирует спрос. Рост глобальной распространенности гипертонии и диабета также способствует росту сегмента.

Ожидается, что сегмент блокаторов ангиотензиновых рецепторов (БРА) продемонстрирует самые высокие темпы роста в прогнозируемый период благодаря их лучшей переносимости и меньшей частоте побочных эффектов по сравнению с ингибиторами АПФ. БРА часто назначают пациентам, которые не переносят ингибиторы АПФ, что делает их важной альтернативной терапией. Растущий интерес к комбинированной терапии с использованием БРА и других антигипертензивных препаратов расширяет их терапевтический спектр. Растущая доступность дженериков БРА и убедительные клинические данные, подтверждающие их нефропротективное действие, расширяют их применение. Более того, растущее предпочтение пациентами длительной пероральной терапии с минимальным количеством побочных эффектов способствует ускорению развития сегмента. Этот сегмент также выигрывает от расширения доступа к медицинской помощи и повышения ценовой доступности лекарственных средств на развивающихся рынках.

- По способу управления

По способу введения рынок сегментируется на инъекционные, пероральные и другие. Инъекционный сегмент доминировал на рынке лечения уремии в 2024 году, что обусловлено широким применением инъекционных эритропоэз-стимулирующих агентов (ЭСА), антикоагулянтов и других препаратов, связанных с диализом. Инъекционные препараты обеспечивают более быстрое действие и необходимы для лечения анемии и нарушений свертываемости крови у пациентов, находящихся на диализе. Их применение крайне предпочтительно в больницах и клинических условиях под наблюдением врача, что обеспечивает точную дозировку и безопасность пациента. Растущий спрос на парентеральную терапию и появление биоаналогичных инъекционных препаратов усиливают присутствие этого сегмента. Более того, производители разрабатывают передовые лекарственные формы, которые обеспечивают пролонгированное высвобождение и улучшенные результаты лечения для пациентов. Распространенность тяжелых случаев уремии, требующих немедленного медицинского вмешательства, еще больше подтверждает доминирование инъекционных методов лечения.

Ожидается, что сегмент пероральных препаратов продемонстрирует самые быстрые темпы среднегодового роста в течение прогнозируемого периода в связи с растущим спросом на удобные и долгосрочные варианты лечения. Пероральные препараты, такие как ингибиторы АПФ, БРА, фосфат-связывающие препараты и бета-блокаторы, играют ключевую роль в лечении уремии, связанной с ХБП, вне стационара. Переход к амбулаторному лечению и уходу на дому стимулирует пациентов к использованию пероральных препаратов, которые обеспечивают лучшую приверженность лечению и качество жизни. Рост инвестиций в фармацевтические исследования и разработки пероральных форм препаратов, безопасных для почек, расширяет доступность терапии. Растущая доступность пероральных препаратов через розничные и интернет-аптеки также способствует быстрому росту этого сегмента. Кроме того, программы обучения пациентов, способствующие раннему лечению, способствуют более широкому внедрению пероральной терапии.

- По каналу распространения

На основе канала сбыта рынок сегментирован на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек доминировал на рынке в 2024 году, чему способствовала их роль основной точки доступа к критически важным препаратам для диализа и экстренной почечной терапии. Больницы являются ключевыми центрами диагностики и лечения уремии, особенно в запущенных случаях, требующих интенсивной терапии. Сегмент выигрывает от прямого сотрудничества между нефрологами и фармацевтами, что обеспечивает надлежащее назначение лекарств и постоянный мониторинг. Кроме того, больницы поддерживают готовый запас основных инъекционных препаратов и сопутствующих материалов для диализа, гарантируя бесперебойный уход за пациентами. Рост числа процедур диализа в больницах и государственная поддержка специализированных нефрологических центров усиливают доминирование сегмента. Растущее число многопрофильных больниц, оснащенных передовыми нефрологическими отделениями, еще больше укрепляет сеть больничных аптек.

Ожидается, что сегмент интернет-аптек продемонстрирует самые высокие темпы роста в прогнозируемый период благодаря повышению уровня цифровизации здравоохранения и растущему интересу потребителей к удобству. Онлайн-платформы обеспечивают лёгкий доступ к лекарствам для лечения хронической болезни почек, возможность доставки на дом и конкурентные ценовые преимущества. Резкий рост числа телемедицинских консультаций и электронных рецептов способствовал росту популярности интернет-аптек среди пациентов с уремией. Правительства стран с развивающейся экономикой также поддерживают регулирование цифровой аптеки, повышая её доступность и доверие. Более того, онлайн-каналы предлагают доставку лекарств по подписке, обеспечивая непрерывность длительного лечения. Рост проникновения интернета и использования смартфонов ускоряет глобальное расширение этого сегмента.

- Конечным пользователем

На основе конечного пользователя рынок сегментирован на больницы, уход на дому, специализированные клиники и другие. Сегмент больниц доминировал на рынке в 2024 году, составляя наибольшую долю выручки благодаря высокой концентрации отделений диализа и передовой инфраструктуре почечной помощи. Больницы предоставляют комплексное лечение как острой, так и хронической уремии, включая экстренные вмешательства и сложные сеансы диализа. Наличие специализированных нефрологов, обученного персонала и высококлассных систем диализа обеспечивает оптимальные результаты для пациентов. Кроме того, больницы получают выгоду от программ возмещения расходов, которые покрывают диализ и лечение, связанное с уремией. Рост сегмента поддерживается расширением сетей государственных и частных больниц, особенно в Северной Америке и Европе. Увеличение числа госпитализаций из-за роста распространенности ХБП продолжает поддерживать высокий спрос на услуги стационарного лечения.

Прогнозируется, что сегмент домашнего ухода будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено растущим спросом пациентов на комфорт, гибкость и снижение стоимости лечения. Технологические достижения в области портативных диализных устройств и домашних систем мониторинга позволяют пациентам безопасно проводить лечение дома. Растущая тенденция к персонализированному уходу и самостоятельному лечению способствует расширению рынка. Более того, поставщики медицинских услуг предлагают структурированные программы обучения домашнему диализу, повышая уверенность пациентов и их безопасность. Государственные инициативы, направленные на стимулирование возмещения расходов на домашний уход, дополнительно стимулируют его внедрение. По мере повышения осведомленности о домашнем нефрологическом уходе ожидается, что сегмент домашнего ухода сыграет ключевую роль в изменении будущего подхода к лечению уремии во всем мире.

Региональный анализ рынка лечения уремии

- Северная Америка доминировала на рынке лечения уремии с наибольшей долей выручки в 40% в 2024 году, чему способствовали хорошо налаженная инфраструктура здравоохранения, высокая распространенность заболевания и присутствие крупных поставщиков услуг диализа и фармацевтических компаний, стимулирующих инновации в лечении уремии.

- Пациенты в регионе получают выгоду от хорошо налаженной инфраструктуры здравоохранения, широкой доступности центров гемодиализа и перитонеального диализа, а также присутствия ведущих игроков, таких как Baxter International и Fresenius Medical Care, предлагающих инновационные решения в области лечения заболеваний почек.

- Широкое распространение этой технологии подкрепляется благоприятными условиями возмещения расходов, высокими расходами на здравоохранение и растущим вниманием к домашнему диализу и персонализированной почечной терапии, что делает Северную Америку ключевым центром передовых методов лечения и инноваций в лечении уремии.

Обзор рынка лечения уремии в США

Рынок лечения уремии в США в 2024 году занял наибольшую долю выручки в Северной Америке – 82%. Это обусловлено высокой заболеваемостью хронической болезнью почек (ХБП), заболеваниями, связанными с образом жизни, такими как диабет и гипертония, а также широкой доступностью современной диализной инфраструктуры. Пациенты всё чаще выбирают домашний гемодиализ и перитонеальный диализ, чему способствуют эффективная система возмещения расходов и инновации в здравоохранении. Присутствие таких крупных игроков, как Baxter, DaVita и Fresenius Medical Care, продолжает укреплять рынок США. Более того, интеграция систем мониторинга диализа на базе искусственного интеллекта и решений для дистанционного управления пациентами стимулирует внедрение методов лечения уремии нового поколения по всей стране.

Обзор европейского рынка лечения уремии

Ожидается, что рынок лечения уремии в Европе будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, в первую очередь за счёт растущей распространённости заболеваний почек, государственных инициатив и технологических достижений в области диализа. В таких странах, как Германия, Франция и Великобритания, наблюдается рост внедрения домашних и автоматизированных систем диализа. Особое внимание в регионе уделяется повышению доступности медицинской помощи и внедрению экономически эффективных программ лечения заболеваний почек, что также способствует расширению рынка. Расширяющееся сотрудничество между исследовательскими институтами и фармацевтическими компаниями в области разработки инновационных терапевтических средств также формирует ландшафт европейского рынка.

Обзор рынка лечения уремии в Великобритании

Ожидается, что рынок лечения уремии в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать акцент Национальной службы здравоохранения (NHS) на ранней диагностике и улучшении лечения ХБП. Рост числа случаев гипертонии и диабета способствует увеличению числа пациентов, нуждающихся в диализе и фармакологическом лечении. Кроме того, внедрение портативных диализных аппаратов и телемедицинских решений способствует уходу на дому. Ожидается, что повышение осведомленности о здоровье почек, а также внедрение цифровых инструментов для мониторинга состояния пациентов, будут способствовать долгосрочному росту рынка в Великобритании.

Обзор рынка лечения уремии в Германии

Ожидается, что рынок лечения уремии в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря развитой инфраструктуре здравоохранения, мощной сети диализных центров и активным инвестициям в биомедицинские инновации. Немецкие поставщики медицинских услуг делают акцент на использовании высокоэффективных диализных мембран и биосовместимых материалов, обеспечивая повышение безопасности пациентов и улучшение результатов лечения. Ориентированность страны на устойчивое развитие производства медицинских устройств и внедрение систем диализа с интегрированными функциями искусственного интеллекта способствуют расширению рынка. Кроме того, постоянное сотрудничество между государственными учреждениями и частными поставщиками услуг диализа повышает доступность передовой нефрологической помощи.

Обзор рынка лечения уремии в Азиатско-Тихоокеанском регионе

Рынок лечения уремии в Азиатско-Тихоокеанском регионе, как ожидается, продемонстрирует самый быстрый среднегодовой темп роста на уровне 25% в прогнозируемый период с 2025 по 2032 год, что обусловлено растущим бременем ХБП, расширением инфраструктуры здравоохранения и повышением осведомленности о здоровье почек в таких странах, как Китай, Япония и Индия. Стремительное технологическое развитие систем диализа в регионе и усиление государственных инициатив, направленных на поддержку программ по охране здоровья почек, способствуют росту рынка. Кроме того, появление местных производителей оборудования для диализа и внедрение экономически эффективных методов лечения повышают доступность лечения для более широкого круга пациентов. Рост инвестиций международных медицинских компаний в Азиатско-Тихоокеанском регионе дополнительно стимулирует расширение регионального рынка.

Обзор рынка лечения уремии в Японии

Рынок лечения уремии в Японии набирает обороты благодаря старению населения, развитой системе здравоохранения и раннему внедрению инновационных технологий диализа. Страна уделяет большое внимание домашнему и автоматизированному диализу, обеспечивая удобство и непрерывность ухода за пожилыми пациентами. Интеграция устройств для диализа на основе Интернета вещей и искусственного интеллекта для непрерывного мониторинга также трансформирует подходы к лечению. Кроме того, инициативы правительства Японии по поддержке профилактики заболеваний почек и раннего вмешательства дополнительно стимулируют рыночный спрос. Присутствие местных инновационных компаний и партнерство с международными компаниями ускоряют внедрение технологий в Японии.

Обзор рынка лечения уремии в Индии

Рынок лечения уремии в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году, что обусловлено ростом распространенности заболеваний почек, ростом расходов на здравоохранение и стремлением правительства расширить охват диализом в рамках национальных программ здравоохранения. Расширение сети диализных центров в Индии и выход на рынок недорогих отечественных производителей оборудования делают лечение более доступным. Повышение осведомленности о лечении ХБП и улучшение инфраструктуры здравоохранения в городах второго и третьего уровней способствуют росту его внедрения. Более того, развитие государственно-частного партнерства и развитие услуг телемедицины в области лечения нефрологии способствует сокращению разрыва в лечении, укрепляя лидерство Индии на региональном рынке лечения уремии.

Доля рынка лечения уремии

В отрасли лечения уремии лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Fresenius Medical Care (Германия)

- Бакстер (США)

- DaVita Inc. (США)

- Б. Браун СЕ (Германия)

- NIPRO (Япония)

- Toray Industries, Inc. (Япония)

- Асахи Касей Медикал Ко., Лтд. (Япония)

- Outset Medical (США)

- Quanta Dialysis Technologies Inc (Великобритания)

- Вифор Фарма (Швейцария)

- Amgen Inc. (США)

- Cara Therapeutics (США)

- Otsuka Pharmaceutical Co., Ltd. (Япония)

- Medtronic (Ирландия)

- Корпорация Терумо (Япония)

- Fresenius Kabi AG (Германия)

- Johnson & Johnson Services, Inc. (США)

- Санофи (Франция)

- Новартис АГ (Швейцария)

Каковы последние события на мировом рынке лечения уремии?

- В марте 2024 года американские хирурги провели одну из первых ксенотрансплантаций почки свиньи с отредактированным геном человеку у живого реципиента. Это стало знаменательным событием, продемонстрировавшим, что генетически модифицированные свиные почки могут функционировать у людей, и дало толчок развитию регулирующих органов и отрасли к проведению клинических испытаний ксенотрансплантации для решения проблемы дефицита органов. Эта история широко освещалась в ведущих СМИ и научных журналах.

- В марте 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило таблетки вададустата для лечения анемии, вызванной хронической болезнью почек, у взрослых, находящихся на диализе, – второй пероральный препарат HIF-PHI, предназначенный для выхода на рынок США. Это одобрение было получено после проведения масштабных исследований третьей фазы и ознаменовало дальнейшее расширение применения пероральных препаратов для лечения анемии у пациентов на диализе, при этом регуляторные органы уделили особое внимание сигналам безопасности, связанным с сердечно-сосудистыми заболеваниями и тромбозом.

- В июне 2023 года компания AWAK Technologies совместно с Главной больницей Сингапура начала предварительные клинические испытания своего носимого перитонеального диализа (AWAK PD / позднее Viva Kompact). Испытание основано на первом исследовании с участием людей и представляет собой конкретный клинический шаг к созданию носимой сорбционной перитонеальной диализа, которая позволит пациентам проводить диализ «на ходу».

- В феврале 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило дапродустат – первый пероральный ингибитор пролилгидроксилазы, индуцируемого гипоксией (HIF-PHI), одобренный в США для лечения анемии у взрослых, находящихся на диализе. Это одобрение добавило пероральную альтернативу инъекционным стимуляторам эритропоэза (ЭСА) для пациентов, зависимых от диализа, что изменило подходы к лечению анемии при ХБП.

- В августе 2021 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило инъекционный препарат КОРСУВА® (дифезух асфалин) – первый препарат, специально одобренный для лечения зуда от умеренного до сильного, связанного с хронической болезнью почек у взрослых, находящихся на гемодиализе. Это одобрение стало первым фармакологическим средством, направленным на лечение распространенного изнурительного уремического симптома, за которым последовали выходы препарата на рынки США, Канады и других стран.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.