Global Uro Gynecological Surgical Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

28.84 Billion

USD

52.52 Billion

2024

2032

USD

28.84 Billion

USD

52.52 Billion

2024

2032

| 2025 –2032 | |

| USD 28.84 Billion | |

| USD 52.52 Billion | |

| % | |

|

Сегментация мирового рынка урогинекологических хирургических устройств по типу продукта (урологические хирургические устройства, троакары и эндоскопы), хирургическим вмешательствам при конкретных заболеваниях (пролапс тазовых органов, недержание мочи и другие), процедурам (дилатация и кюретаж, баллонная терапия, гистероскопия, перевязка маточных труб и миомэктомия) — тенденции отрасли и прогноз до 2032 года

Объем рынка урогинекологических хирургических устройств

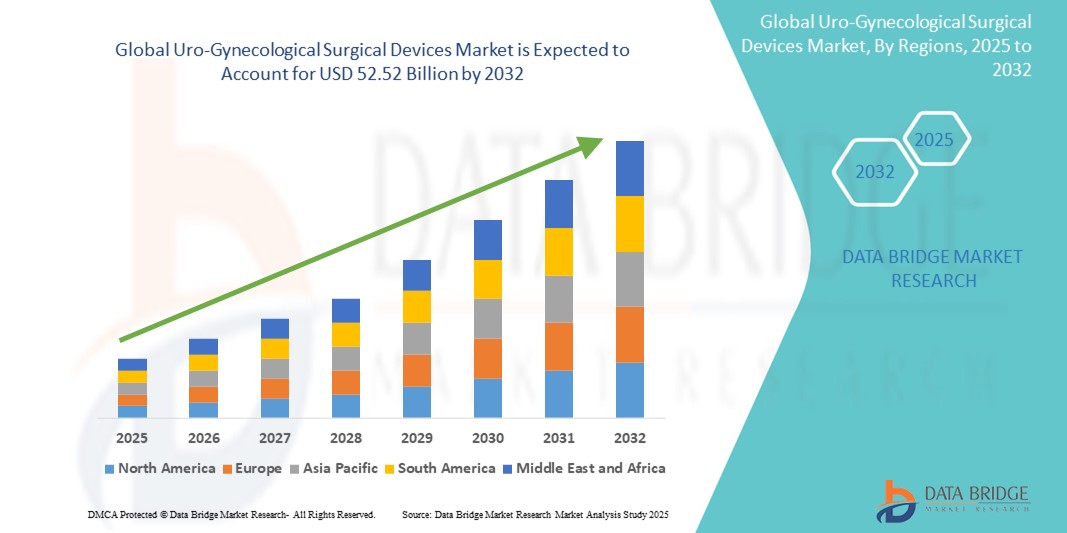

- Объем мирового рынка урогинекологических хирургических устройств в 2024 году оценивался в 28,84 млрд долларов США , а к 2032 году , как ожидается, он достигнет 52,52 млрд долларов США при среднегодовом темпе роста 7,78% в течение прогнозируемого периода.

- Рост рынка обусловлен, прежде всего, растущей распространенностью заболеваний тазового дна, повышением осведомленности о здоровье женщин и достижениями в области малоинвазивных хирургических методов, которые обеспечивают улучшение результатов лечения пациентов и сокращение времени восстановления.

- Кроме того, рост численности женщин пожилого возраста и растущий спрос на эффективные методы лечения таких состояний, как недержание мочи и пролапс тазовых органов, способствуют расширению рынка. Эти факторы в совокупности позиционируют урогинекологические хирургические устройства как важнейшие инструменты современной гинекологической помощи, стимулируя тем самым рост отрасли.

Анализ рынка урогинекологических хирургических устройств

- Урогинекологические хирургические устройства, предназначенные для диагностики и лечения расстройств тазового дна, недержания мочи и пролапса тазовых органов, являются важнейшими инструментами в области женского здоровья и малоинвазивной гинекологической хирургии, широко используются как в больницах, так и в амбулаторных хирургических центрах благодаря своей точности и преимуществам для восстановления пациентов.

- Растущий спрос на эти устройства обусловлен, прежде всего, ростом заболеваемости урогинекологическими заболеваниями во всем мире, повышением осведомленности о доступных вариантах лечения и технологическими достижениями, такими как роботизированная хирургия и усовершенствованные сетчатые материалы.

- Северная Америка доминировала на рынке урогинекологических хирургических устройств с наибольшей долей выручки в 39,2% в 2024 году, чему способствовала хорошо налаженная инфраструктура здравоохранения, раннее внедрение передовых хирургических методов и сильное присутствие ведущих производителей медицинских устройств, особенно в США, где объемы процедур остаются высокими.

- Ожидается, что Азиатско-Тихоокеанский регион станет регионом с самыми высокими темпами роста в прогнозируемый период благодаря увеличению инвестиций в здравоохранение, повышению осведомленности о проблемах женского здоровья и расширению доступа к хирургической помощи в странах с развивающейся экономикой.

- Сегмент урологических хирургических устройств доминирует на рынке урогинекологических хирургических устройств с долей рынка 46,8% в 2024 году, что обусловлено его широким применением для лечения недержания мочи и пролапса тазовых органов, а также постоянными усовершенствованиями малоинвазивных хирургических инструментов.

Область применения отчета и сегментация рынка урогинекологических хирургических устройств

|

Атрибуты |

Ключевые данные о рынке урогинекологических хирургических устройств |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка урогинекологических хирургических устройств

«Технологические достижения в области малоинвазивных и роботизированных процедур»

- Значительной и быстрорастущей тенденцией на мировом рынке урогинекологических хирургических устройств является развитие малоинвазивных и роботизированных хирургических технологий, которые преобразуют подход к лечению заболеваний тазового дна за счет повышения точности, сокращения времени восстановления пациентов и минимизации хирургических осложнений.

- Например, система da Vinci компании Intuitive Surgical всё чаще используется в урогинекологических операциях, обеспечивая повышенную гибкость и 3D-визуализацию для сложных процедур. Аналогичным образом, Olympus и Stryker продолжают разрабатывать передовые эндоскопические инструменты, специально разработанные для гинекологических операций.

- Роботизированные и лапароскопические системы позволяют проводить более точные процедуры при лечении таких состояний, как пролапс тазовых органов и недержание мочи, а также поддерживать амбулаторные и амбулаторные хирургические операции. Производители внедряют интегрированные платформы, объединяющие возможности визуализации, диагностики и хирургического вмешательства.

- Кроме того, набирают популярность разработки хирургических сетчатых материалов с улучшенной биосовместимостью и сниженным риском осложнений. Эти инновации способствуют более безопасному и эффективному восстановлению тазового дна.

- Внедрение этих передовых технологий в повседневную гинекологическую практику улучшает результаты хирургических вмешательств и повышает удовлетворенность пациентов. Внедрению этих технологий также способствуют глобальная тенденция к амбулаторному лечению, повышение эффективности здравоохранения и развитие моделей возмещения расходов.

- Эта тенденция к точным, минимально инвазивным урогинекологическим вмешательствам меняет клинические стандарты, а такие компании, как Medtronic, CooperSurgical и Karl Storz, лидируют в разработке хирургических инструментов нового поколения, специально предназначенных для этих процедур.

Динамика рынка урогинекологических хирургических устройств

Водитель

«Растёт распространённость заболеваний тазового дна и увеличивается численность населения пожилого возраста»

- Растущая во всем мире распространенность заболеваний тазового дна, особенно недержания мочи и пролапса тазовых органов среди женщин пожилого возраста, является ключевым фактором развития рынка урогинекологических хирургических устройств.

- Например, данные Всемирной организации здравоохранения свидетельствуют о постоянном росте численности женщин пожилого возраста, демографической группы, которая непропорционально сильно страдает от урогинекологических заболеваний, что приводит к увеличению потребности в хирургическом вмешательстве.

- Кроме того, повышение осведомленности о здоровье женщин, улучшение доступа к здравоохранению и наличие малоинвазивных хирургических методов лечения побуждают больше пациентов своевременно обращаться за медицинской помощью.

- Компенсационная поддержка гинекологических операций и более широкое признание хирургических решений среди поставщиков медицинских услуг дополнительно способствуют росту спроса на специализированные урогинекологические устройства.

- Растущая клиническая потребность в сочетании с демографическими тенденциями и улучшениями инфраструктуры здравоохранения позиционирует хирургические урогинекологические инструменты как важнейшие компоненты услуг по охране здоровья женщин по всему миру.

Сдержанность/Вызов

«Нормативно-правовое регулирование и судебные разбирательства по поводу хирургических сетчатых имплантатов»

- Нормативные и правовые проблемы, особенно связанные с трансвагинальными сетчатыми имплантатами, представляют собой серьезное препятствие для рынка урогинекологических хирургических устройств, влияя как на деятельность производителей, так и на доверие конечных пользователей.

- Например, прошлые проблемы безопасности и судебные разбирательства в США и Европе привели к отзывам продукции и усилению контроля со стороны регулирующих органов, в частности, таких агентств, как FDA, которые ввели более строгие правила одобрения и продажи устройств для тазовой сетки.

- Эти правовые изменения привели к репутационным проблемам для нескольких компаний, а также к повышению спроса на прозрачные клинические данные и долгосрочные доказательства безопасности имплантируемых устройств.

- Кроме того, затраты и сложность, связанные с соблюдением нормативных требований и пострыночным надзором, увеличивают барьеры для входа на рынок для новых игроков и замедляют внедрение инноваций в некоторых высокорисковых категориях продуктов.

- Чтобы преодолеть эти проблемы, компании сосредотачиваются на разработке более безопасных альтернативных вариантов, не содержащих сетку, инвестируют в надежную клиническую валидацию и улучшают образование хирургов, чтобы гарантировать надлежащее использование и безопасность пациентов, что будет иметь решающее значение для восстановления доверия и поддержания роста рынка.

Рынок урогинекологических хирургических устройств

Рынок сегментирован по типу продукта, хирургическим вмешательствам при конкретных заболеваниях и процедурам.

- По типу продукта

По типу продукции рынок урогинекологических хирургических инструментов сегментируется на урологические хирургические инструменты, троакары и эндоскопы. Сегмент урологических хирургических инструментов доминировал на рынке, заняв наибольшую долю рынка в 46,8% в 2024 году, что обусловлено его широким применением для лечения недержания мочи и пролапса тазовых органов. Эти инструменты широко используются благодаря своей эффективности, постоянному совершенствованию технологий малоинвазивных вмешательств и росту объёмов хирургических операций как в больницах, так и в амбулаторных хирургических центрах. Растущая потребность пациентов в малоинвазивных вмешательствах и ускорении периода восстановления дополнительно стимулирует спрос на урологические хирургические инструменты.

Ожидается, что сегмент эндоскопов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено развитием технологий визуализации и растущим спросом на диагностические и оперативные гистероскопические процедуры. Повышенное качество изображений, простота установки и интеграция с передовыми хирургическими платформами делают эндоскопы важнейшим инструментом для прецизионных гинекологических вмешательств.

- По конкретным заболеваниям хирургические операции

Рынок урогинекологических хирургических устройств, сегментированный по видам хирургических вмешательств, подразделяется на следующие категории: пролапс тазовых органов, недержание мочи и другие. Сегмент недержания мочи лидировал на рынке с самой высокой долей выручки в 48,7% в 2024 году. Это обусловлено высокой распространенностью стрессового, ургентного и смешанного недержания мочи среди женщин в постменопаузе и пожилого возраста. Растущая доступность хирургических методов лечения, включая слинги и искусственные мочевые сфинктеры, а также повышение осведомленности и уровня диагностики способствуют высокому спросу на рынке в этом сегменте.

Прогнозируется, что сегмент пролапса тазовых органов будет демонстрировать наиболее быстрый рост в прогнозируемый период, чему будут способствовать инновации в области устройств для коррекции пролапса и рост числа женщин, решающихся на хирургическую коррекцию пролапса. Повышенное внимание к качеству жизни и результатам лечения также способствует внедрению передовых хирургических вмешательств в этой категории.

- По процедуре

По типу процедуры рынок урогинекологических хирургических инструментов сегментируется на процедуры дилатации и кюретажа, баллонную терапию, гистероскопию, перевязку маточных труб и миомэктомию. Гистероскопия доминировала на рынке урогинекологических хирургических инструментов, занимая в 2024 году наибольшую долю – 34,9%, что обусловлено её малоинвазивностью и широким применением как в диагностических, так и в терапевтических целях. Гистероскопия всё чаще применяется при таких состояниях, как аномальные маточные кровотечения, удаление миомы и оценка состояния эндометрия, обеспечивая высокую точность и сокращая время реабилитации.

Ожидается, что сегмент маточной баллонной терапии будет расти наиболее быстрыми темпами в прогнозируемый период в связи с ростом спроса на нерезектоскопические методы абляции эндометрия. Эта процедура особенно популярна благодаря своей простоте, экономической эффективности и благоприятному профилю безопасности, что делает её подходящим амбулаторным решением для лечения аномальных маточных кровотечений.

Региональный анализ рынка урогинекологических хирургических устройств

- Северная Америка доминирует на рынке урогинекологических хирургических устройств с наибольшей долей выручки в 39,2% в 2024 году, чему способствуют хорошо налаженная инфраструктура здравоохранения, раннее внедрение передовых хирургических методов и сильное присутствие ведущих производителей медицинских устройств, особенно в США, где объемы процедур остаются высокими.

- Высокий спрос в регионе обусловлен растущей осведомленностью о проблемах женского здоровья, надежной системой возмещения расходов, а также широкой доступностью квалифицированных хирургов и малоинвазивных хирургических платформ.

- Кроме того, такие факторы, как рост численности женщин пожилого возраста, частые урогинекологические процедуры в амбулаторных условиях и высокий уровень инвестиций в инновационные хирургические решения, укрепляют позицию Северной Америки как ведущего рынка урогинекологических хирургических устройств.

Обзор рынка урогинекологических хирургических устройств в США

Рынок урогинекологических хирургических инструментов в США в 2024 году занял наибольшую долю выручки в Северной Америке – 79,3%, чему способствовала высокая распространенность заболеваний тазового дна и развитая хирургическая инфраструктура. Рост женского населения, а также быстрое внедрение роботизированных и малоинвазивных гинекологических процедур способствуют росту рынка. Кроме того, эффективная политика возмещения расходов и широкий доступ к специализированным медицинским специалистам способствуют увеличению объемов процедур, особенно в амбулаторных хирургических центрах по всей стране.

Обзор европейского рынка урогинекологических хирургических устройств

Ожидается, что рынок хирургических урогинекологических инструментов в Европе будет расти стабильными среднегодовыми темпами в течение всего прогнозируемого периода, что обусловлено повышением осведомленности о здоровье органов малого таза у женщин и ростом спроса на малоинвазивные процедуры. Расширение доступа к медицинской помощи, особенно в таких странах, как Германия, Франция и Италия, способствует внедрению современных хирургических инструментов. Регион также демонстрирует рост благодаря политике поддержки здравоохранения, программам ранней диагностики и увеличению числа пожилых женщин, что приводит к увеличению числа вмешательств по поводу недержания мочи и пролапса тазовых органов.

Обзор рынка урогинекологических хирургических устройств в Великобритании

Ожидается, что рынок хирургических урогинекологических инструментов в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать повышенное внимание к инициативам в области женского здоровья и повышение качества хирургической помощи. Инициативы Национальной службы здравоохранения (NHS), направленные на повышение осведомленности о здоровье органов малого таза, в сочетании с ростом числа урогинекологических консультаций и хирургических вмешательств, стимулируют спрос. Кроме того, внедрение современных эндоскопических и лапароскопических инструментов для малоинвазивных вмешательств способствует дальнейшему расширению рынка.

Обзор рынка урогинекологических хирургических устройств в Германии

Ожидается, что рынок хирургических урогинекологических инструментов в Германии значительно расширится в течение прогнозируемого периода благодаря развитой инфраструктуре здравоохранения страны и широкому внедрению передовых хирургических технологий. Растущее внимание к клиническим результатам, комфорту пациентов и устойчивым хирургическим инновациям способствует высокому спросу на малоинвазивные инструменты. Акцент Германии на стандарты качества и безопасность пациентов способствует разработке и внедрению прецизионных урогинекологических инструментов как в государственном, так и в частном секторе здравоохранения.

Обзор рынка урогинекологических хирургических устройств в Азиатско-Тихоокеанском регионе

Рынок хирургических урогинекологических устройств в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в среднем на 25,4% в период с 2025 по 2032 год. Это обусловлено ростом осведомленности о здоровье органов малого таза, расширением доступа к медицинским учреждениям и быстрым ростом численности пожилых женщин в таких странах, как Китай, Япония и Индия. Государственные реформы здравоохранения, увеличение инвестиций в больничную инфраструктуру и повышение квалификации хирургов-гинекологов способствуют увеличению объемов процедур. Регион также выигрывает от растущей доступности доступных хирургических устройств местного производства и расширения услуг по охране женского здоровья.

Обзор рынка урогинекологических хирургических устройств в Японии

Рынок хирургических урогинекологических устройств в Японии набирает обороты благодаря старению населения страны, высоким медицинским стандартам и предпочтению к передовым, неинвазивным методам лечения. Особое внимание в Японии уделяется гериатрической помощи и ранней диагностике, что способствует росту числа урогинекологических операций. Интеграция эндоскопических систем высокой четкости и роботизированных систем расширяется, и больницы всё чаще внедряют эти технологии для удовлетворения спроса пациентов на высокоточные вмешательства с минимальным риском восстановления.

Обзор рынка урогинекологических хирургических устройств в Индии

Рынок урогинекологических хирургических устройств в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом осведомленности о здравоохранении, урбанизацией и ростом спроса на хирургическое лечение недержания мочи и пролапса тазовых органов. Расширение среднего класса в Индии и усиление внимания правительства к здоровью матерей и женщин способствуют расширению доступа к гинекологической хирургической помощи. Кроме того, отечественное производство экономически эффективных устройств и развитие специализированных центров женского здоровья ускоряют рост рынка как в городских, так и в пригородных регионах.

Доля рынка урогинекологических хирургических устройств

Отрасль производства урогинекологических хирургических устройств в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- CooperSurgical, Inc. (США)

- Бостонская научная корпорация (США)

- Intuitive Surgical, Inc. (США)

- Medtronic (Ирландия)

- Olympus Corporation (Япония)

- Страйкер (США)

- Karl Storz SE & Co. KG (Германия)

- Richard Wolf GmbH (Германия)

- Cook Medical LLC (США)

- Coloplast A/S (Дания)

- BD (США)

- Teleflex Incorporated (США)

- Laborie Medical Technologies Corp. (Канада)

- Hologic, Inc. (США)

- Minerva Surgical, Inc. (США)

- RocaMed (Франция)

- Caldera Medical, Inc. (США)

- MedGyn Products, Inc. (США)

- Johnson & Johnson Services, Inc. (США)

Каковы последние тенденции на мировом рынке урогинекологических хирургических устройств?

- В апреле 2023 года компания CooperSurgical, Inc. объявила о расширении своего производственного предприятия в Дании для увеличения объёмов производства передовых хирургических инструментов для гинекологических и урогинекологических операций. Расширение направлено на удовлетворение растущего мирового спроса на малоинвазивные решения и отражает стратегическую направленность CooperSurgical на инновации в сфере женского здоровья. Этот шаг укрепляет глобальную цепочку поставок компании и расширяет её возможности по поставке высококачественных хирургических инструментов для лечения заболеваний органов малого таза.

- В марте 2023 года компания Intuitive Surgical, Inc. представила роботизированную хирургическую платформу нового поколения для гинекологических операций, отличающуюся улучшенной визуализацией, меньшим размером инструментов и улучшенной эргономикой. Эта система позволяет проводить сложные урогинекологические операции, такие как коррекция пролапса тазовых органов и гистерэктомия, демонстрируя стремление Intuitive к развитию прецизионной хирургии и улучшению результатов лечения пациентов благодаря передовым технологиям.

- В марте 2023 года корпорация Olympus представила обновлённую линейку гистероскопов и операционных инструментов, призванных расширить портфель решений для малоинвазивной гинекологии. Эти устройства обладают улучшенной оптикой и сниженной инвазивностью, что позволяет более эффективно лечить заболевания матки. Этот запуск подтверждает роль Olympus в развитии эндоскопических инноваций и соответствует общей рыночной тенденции к малоинвазивным, высокоточным урогинекологическим вмешательствам.

- В феврале 2023 года Boston Scientific Corporation совместно с ведущими медицинскими учреждениями Европы провела клинические испытания, оценивающие долгосрочную безопасность и эффективность новых имплантируемых устройств для лечения стрессового недержания мочи. Эта инициатива отражает неизменное внимание Boston Scientific к научно обоснованным инновациям и соблюдению нормативных требований, что способствует росту доверия к передовым урогинекологическим устройствам во всем мире.

- В январе 2023 года компания Medtronic plc представила расширенную линейку энергетических хирургических устройств, предназначенных для прецизионной резки и коагуляции при операциях на органах малого таза. Эти инструменты, представленные на Глобальном конгрессе по малоинвазивной гинекологии, подходят для таких процедур, как миомэктомия и абляция эндометрия. Этот запуск демонстрирует инвестиции Medtronic в комплексные технологичные хирургические платформы, отвечающие меняющимся потребностям врачей урогинекологической помощи.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.