Global Vomiting Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.90 Million

USD

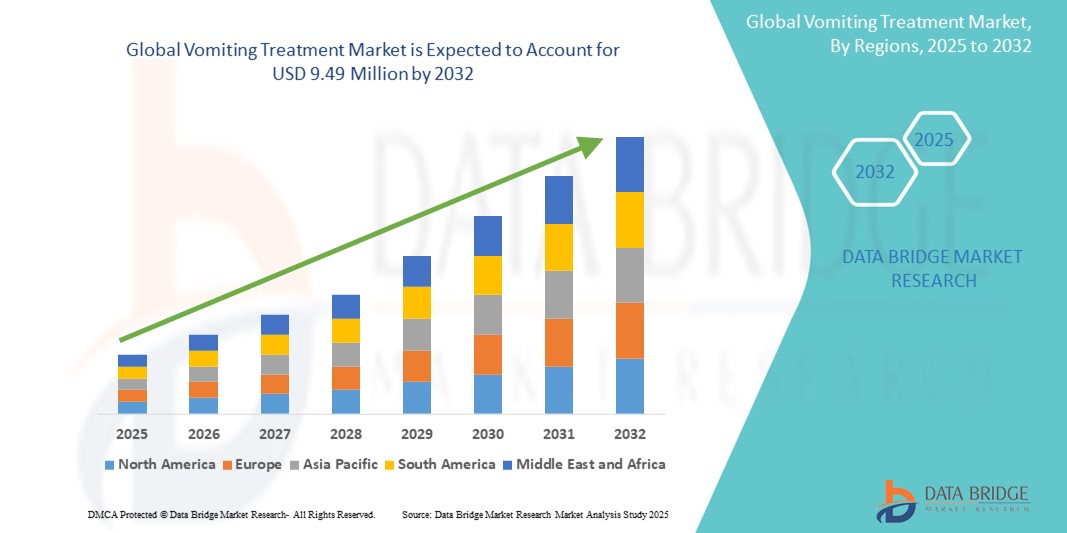

9.49 Million

2024

2032

USD

5.90 Million

USD

9.49 Million

2024

2032

| 2025 –2032 | |

| USD 5.90 Million | |

| USD 9.49 Million | |

| % | |

|

Сегментация мирового рынка средств для лечения рвоты по типу (срыгивание, рефлюкс и фонтанная рвота), механизму действия (антагонисты серотонина, антигистаминные препараты, антагонисты рецепторов D2, бензодиазепины, антагонисты дофамина и другие), лекарственным препаратам (ондансетрон, прометазин, метоклопрамид, лоразепам и другие), лечению (лекарства, регидратация и другие), способу введения (перорально и парентерально), каналу сбыта (больничная аптека, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2032 года

Размер рынка средств от рвоты

- Объем мирового рынка лечения рвоты оценивался в 5,90 млн долларов США в 2024 году и, как ожидается, достигнет 9,49 млн долларов США к 2032 году при среднегодовом темпе роста 6,10% в течение прогнозируемого периода .

- Рост рынка в значительной степени обусловлен растущей распространенностью желудочно-кишечных расстройств, укачивания, необходимостью послеоперационного восстановления, а также тошнотой и рвотой, вызванными химиотерапией (CINV), все из которых обуславливают спрос на эффективные противорвотные препараты и методы лечения.

- Кроме того, растущая осведомленность о поддерживающей терапии при лечении рака, улучшение доступа к безрецептурным (OTC) и рецептурным противорвотным препаратам, а также достижения в методах доставки лекарств позиционируют лечение рвоты как необходимое в лечении как острых, так и хронических заболеваний. Эти сходящиеся факторы ускоряют принятие решений по лечению рвоты, тем самым значительно стимулируя рост отрасли

Анализ рынка средств от рвоты

- Решения по лечению рвоты, охватывающие ряд фармацевтических вмешательств, таких как противорвотные препараты и немедикаментозные методы лечения, становятся все более важными в современной клинической практике для лечения тошноты и рвоты, связанных с такими состояниями, как желудочно-кишечные инфекции, химиотерапия , беременность и послеоперационное восстановление.

- Растущий спрос на лечение рвоты обусловлен в первую очередь ростом заболеваемости хроническими заболеваниями, такими как рак и желудочно-кишечные расстройства, увеличением числа пожилых людей, склонных к таким симптомам, а также повышением осведомленности о поддерживающей терапии в онкологии и паллиативном лечении.

- Северная Америка доминирует на рынке лечения рвоты с самой большой долей выручки в 39,2% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высоким уровнем внедрения новых противорвотных формул и обширным ассортиментом поддерживающих препаратов для лечения онкологии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения рвоты в прогнозируемый период из-за увеличения численности пациентов, расширения доступа к здравоохранению и усиления внимания правительства к лечению онкологических заболеваний и охране материнства.

- Сегмент антагонистов серотонина доминирует на рынке лечения рвоты с долей рынка 42,1% в 2024 году, что обусловлено его высокой эффективностью в лечении тошноты и рвоты, вызванных химиотерапией и послеоперационным периодом, а также сильным профилем безопасности.

Область применения отчета и сегментация рынка лечения рвоты

|

Атрибуты |

Ключевые данные о рынке лечения рвоты |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения рвоты

«Достижения в области целенаправленной противорвотной терапии и персонализированного ухода»

- Значительной и ускоряющейся тенденцией на мировом рынке лечения рвоты является разработка и принятие целевых противорвотных терапий, предназначенных для эффективного лечения тошноты и рвоты, вызванных химиотерапией, послеоперационным восстановлением, укачиванием и другими медицинскими состояниями. Этот акцент на точном лечении улучшает результаты лечения и комфорт для пациентов

- Например, комбинированная терапия, включающая антагонисты рецепторов 5-HT3 и антагонисты рецепторов NK1, становится стандартом в лечении рака, предлагая улучшенный контроль над тошнотой и рвотой, вызванными химиотерапией (CINV). Аналогичным образом, введение орально распадающихся таблеток (ODT) и трансдермальных пластырей обеспечивает более простые варианты введения, особенно для детей и пожилых пациентов

- Также появляются подходы персонализированной медицины, где лечение подбирается на основе индивидуальных профилей пациентов, генетических факторов и конкретных причин рвоты, что позволяет более эффективно управлять симптомами. Дополнительные методы лечения, такие как иглоукалывание и передовые методы регидратации, набирают популярность в качестве дополнений к фармацевтическому лечению, еще больше улучшая благополучие пациентов

- Растущая доступность пероральных форм и удобных для пациентов систем доставки лекарств способствует повышению уровня соблюдения пациентами режима лечения, особенно в амбулаторных условиях и на дому.

- Эта тенденция к персонализированному, мультимодальному и ориентированному на пациента лечению рвоты кардинально меняет терапевтические стратегии, поскольку фармацевтические компании вкладывают значительные средства в инновационные лекарственные формы и комбинированные терапии для удовлетворения различных потребностей пациентов.

- Спрос на передовые решения по лечению рвоты, обеспечивающие повышенную эффективность и качество жизни, стремительно растет в онкологии, гастроэнтерологии и неотложной помощи, поскольку поставщики медицинских услуг отдают приоритет комплексному контролю симптомов и поддерживающей терапии.

Динамика рынка средств от рвоты

Водитель

«Рост заболеваемости хроническими заболеваниями и растущая осведомленность о поддерживающей терапии»

- Растущая распространенность хронических заболеваний, таких как рак, желудочно-кишечные расстройства и вирусные инфекции, а также рост числа пожилых людей, склонных к тошноте и рвоте, являются существенными факторами, повышающими спрос на решения для лечения рвоты.

- Например, в марте 2024 года ведущая фармацевтическая компания запустила новую комбинированную противорвотную терапию, направленную на тошноту, вызванную химиотерапией, подчеркнув фокус на улучшении поддерживающей терапии в онкологии. Ожидается, что такие инновации от ключевых игроков ускорят рост рынка в прогнозируемый период

- Поскольку пациенты и поставщики медицинских услуг все больше осознают важность эффективного управления симптомами, методы лечения рвоты, обеспечивающие улучшенные профили эффективности и безопасности, получают все большее предпочтение по сравнению со старыми методами лечения.

- Кроме того, растущая осведомленность общественности об осложнениях нелеченной рвоты, таких как обезвоживание и дисбаланс электролитов, способствует принятию как фармакологических, так и нефармакологических вариантов лечения.

- Растущая доступность пероральных противорвотных средств, средств регидратационной терапии и комплексных протоколов лечения в больницах, клиниках и учреждениях по уходу на дому способствует более широкому доступу и улучшению результатов лечения пациентов, способствуя расширению рынка.

- Увеличение инвестиций в исследования и разработки целевых противорвотных препаратов и персонализированных подходов к лечению также являются ключевыми факторами, способствующими росту рынка лечения рвоты во всем мире.

Сдержанность/Вызов

«Побочные эффекты и ограниченный доступ в регионах с низким уровнем дохода»

- Несмотря на достижения в области противорвотной терапии, опасения относительно побочных эффектов и переносимости некоторых препаратов для лечения рвоты представляют собой значительную проблему для более широкого проникновения на рынок. Распространенные побочные эффекты, такие как седация, экстрапирамидные симптомы или проблемы с сердцем, связанные с некоторыми лекарствами, такими как антагонисты дофамина или антагонисты серотонина, могут ограничивать их использование в определенных группах пациентов

- Например, регулирующие органы выпустили предостережения относительно использования некоторых противорвотных средств у детей и пожилых пациентов из-за повышенного риска побочных эффектов, что заставляет врачей быть более осторожными при их назначении. Эти проблемы безопасности создают препятствия для достижения универсальных протоколов лечения и требуют постоянного мониторинга и обучения в отношении лекарств

- Решение этих проблем путем разработки более переносимых формул, стратегий лечения, ориентированных на пациента, и более четких рекомендаций по дозировке имеет решающее значение для расширения охвата лечением. Фармацевтические компании все больше внимания уделяют производству целевых противорвотных средств с улучшенными профилями безопасности, чтобы развеять эти проблемы

- Кроме того, ограниченный доступ к эффективным методам лечения рвоты в регионах с низким уровнем дохода и в сельской местности остается серьезным препятствием для роста рынка. Отсутствие новых противорвотных средств в сочетании с плохой инфраструктурой здравоохранения и недостаточной осведомленностью препятствует своевременной диагностике и лечению симптомов рвоты у малообеспеченных групп населения

- Хотя дженерики помогают снизить стоимость лечения, различия в распределении, логистике холодовой цепи для определенных формул и низкий приоритет контроля симптомов в учреждениях первичной медико-санитарной помощи препятствуют широкому доступу.

- Преодоление этих проблем посредством повышения безопасности лекарственных средств, обучения поставщиков медицинских услуг и глобальных инициатив по обеспечению доступа будет иметь решающее значение для обеспечения справедливого и устойчивого роста на мировом рынке лечения рвоты.

Объем рынка лечения рвоты

Рынок сегментирован по типу, механизму действия, лекарственным препаратам, лечению, способу введения и каналу сбыта.

-

По типу

По типу рынок лечения рвоты сегментируется на срыгивание, рефлюкс и фонтанирующую рвоту. Сегмент рефлюкса доминирует в самой большой доле выручки рынка в 2024 году, что обусловлено его высокой распространенностью как среди детского, так и взрослого населения, особенно при желудочно-кишечных заболеваниях и в послеоперационных условиях. Рвота, связанная с рефлюксом, часто лечится из-за ее рецидивирующего характера, что обусловливает широкое использование противорвотных средств и средств, подавляющих кислотность. Растущая осведомленность о ранней диагностике и доступности эффективных фармакологических методов лечения дополнительно поддерживают рост этого сегмента.

Ожидается, что сегмент рвоты фонтаном будет демонстрировать самые быстрые темпы роста с 2025 по 2032 год, что обусловлено ростом показателей диагностики основных причин, таких как пилоростеноз и неврологические расстройства. Растущий спрос на точные и быстрые протоколы лечения, а также улучшение инфраструктуры педиатрического здравоохранения, как ожидается, будут продвигать этот сегмент вперед в течение прогнозируемого периода.

- По механизму действия

На основе механизма действия рынок лечения рвоты сегментируется на антагонисты серотонина, антигистаминные препараты, антагонисты рецепторов D2, бензодиазепины, антагонисты дофамина и другие. Сегмент антагонистов серотонина доминирует по самой большой доле выручки рынка в 42,1% в 2024 году, что обусловлено его доказанной эффективностью в лечении острой, вызванной химиотерапией и послеоперационной рвоты. Широко используемые агенты, такие как ондансетрон, считаются терапией первой линии в различных клинических сценариях из-за их минимальных побочных эффектов и быстрого начала действия.

Ожидается, что сегмент антагонистов рецепторов D2 будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено их растущей ролью в лечении хронической тошноты и желудочно-кишечных расстройств. Их эффективность у пациентов, не поддающихся стандартному лечению, и растущее использование в больницах способствуют росту спроса.

- Наркотики

На основе лекарственных препаратов рынок сегментирован на ондансетрон, прометазин, метоклопрамид, лоразепам и другие. Сегмент ондансетрона занимает самую большую долю рынка по выручке в 2024 году, что обусловлено его хорошо зарекомендовавшей себя эффективностью в отношении широкого спектра этиологий рвоты, включая тошноту, вызванную химиотерапией, рвоту, связанную с беременностью, и послеоперационную тошноту. Его включение в списки основных лекарственных средств и широкое клиническое признание еще больше укрепляют его доминирование на рынке.

Ожидается, что сегмент метоклопрамида будет быстро расти в течение прогнозируемого периода из-за его двойного прокинетического и противорвотного действия, особенно при лечении гастропареза и рвоты, связанной с функциональной диспепсией. По мере роста осведомленности о разнообразной полезности этого препарата ожидается рост спроса как в первичной медицинской помощи, так и в специализированных учреждениях.

- По лечению

На основе лечения рынок лечения рвоты сегментируется на лекарства, регидратацию и другие. Сегмент лекарств доминирует в самой большой доле выручки рынка в 2024 году, что обусловлено их немедленной эффективностью в облегчении симптомов и доступностью нескольких классов препаратов, нацеленных на различные механизмы. Поскольку рвота часто является вторичным симптомом различных основных состояний, лекарства остаются передовым подходом как в острых, так и в хронических сценариях.

Прогнозируется, что сегмент регидратации будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, что обусловлено растущим акцентом на поддерживающую терапию, особенно в педиатрической и пожилой популяции, где потеря жидкости представляет большую опасность для здоровья. Растущее внимание здравоохранения к целостному восстановлению и руководящие принципы, способствующие управлению балансом жидкости, еще больше поддерживают рост сегмента

- По способу введения

На основе пути введения рынок лечения рвоты сегментируется на пероральные и парентеральные. Пероральный сегмент доминирует в самой большой доле выручки рынка в 2024 году, что объясняется широкой доступностью таблеток, сиропов и растворимых форм, которые обеспечивают удобство и соответствие, особенно при амбулаторном лечении. Пероральные противорвотные средства часто являются первой линией обороны в легких и умеренных случаях, с быстрыми достижениями, улучшающими биодоступность и время наступления эффекта.

Ожидается, что сегмент парентеральных препаратов будет демонстрировать сильный рост в прогнозируемый период, что обусловлено его важностью в условиях неотложной помощи и больниц, где пероральный прием невозможен. Внутривенные препараты особенно предпочтительны в период послеоперационного восстановления, онкологии и случаях сильного обезвоживания.

- По каналу распространения

На основе канала сбыта рынок лечения рвоты сегментируется на больничную аптеку, розничную аптеку и интернет-аптеку. Сегмент розничной аптеки доминирует в самой большой доле выручки рынка в 2024 году, что обусловлено высокой доступностью без рецепта основных противорвотных препаратов и широкой доступностью для потребителей в городских и сельских районах. Руководство фармацевта и доступность также способствуют популярности этого канала.

Ожидается, что сегмент онлайн-аптек будет демонстрировать самые быстрые темпы роста с 2025 по 2032 год, что будет обусловлено растущим переходом потребителей на цифровые платформы здравоохранения, растущим проникновением электронных аптек на развивающихся рынках и удобством доставки на дом. Повышение прозрачности регулирования и растущее доверие к лицензированным онлайн-платформам еще больше ускоряют эту тенденцию.

Региональный анализ рынка средств от рвоты

- Северная Америка доминирует на рынке лечения рвоты с наибольшей долей выручки в 39,2% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, широким внедрением новых противорвотных формул и обширным ассортиментом поддерживающих препаратов для лечения онкологии.

- Развитая инфраструктура здравоохранения региона, а также широкий доступ к рецептурным и безрецептурным противорвотным средствам вносят значительный вклад в лидерство на рынке. Пациенты и поставщики медицинских услуг все больше полагаются на быстродействующие лекарства и поддерживающую терапию для облегчения симптомов

- Кроме того, активная научно-исследовательская деятельность, благоприятная политика возмещения расходов и инициативы по повышению осведомленности о таких состояниях, как тошнота, вызванная химиотерапией, и укачивание, поддерживают постоянный спрос, позиционируя Северную Америку как ведущий регион как по инновациям, так и по потреблению в области терапии рвоты.

Обзор рынка лечения рвоты в США

Рынок лечения рвоты в США получил наибольшую долю выручки в 79,3% в 2024 году в Северной Америке, что обусловлено высокой распространенностью таких состояний, как тошнота, вызванная химиотерапией, желудочно-кишечные расстройства и послеоперационная рвота. Хорошо налаженная инфраструктура здравоохранения, а также доступность передовых методов противорвотной терапии и протоколов поддерживающей терапии еще больше укрепляют рынок. Спрос также обусловлен растущим числом пожилых людей и широким распространением рецептурных препаратов, при этом высокая осведомленность врачей и пациентов способствует раннему вмешательству и соблюдению схем лечения.

Обзор европейского рынка лечения рвоты

Рынок лечения рвоты в Европе, как ожидается, будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь из-за растущей заболеваемости хроническими заболеваниями и увеличения госпитализаций в регионе. Усиленное внимание к качеству медицинской помощи, строгие рекомендации по лечению тошноты и рвоты и растущее предпочтение эффективным и хорошо переносимым противорвотным средствам способствуют расширению рынка. Кроме того, европейские системы здравоохранения подчеркивают доказательную помощь и возмещение расходов на лечение рвоты, что способствует внедрению как в стационарных, так и в амбулаторных условиях.

Обзор рынка лечения рвоты в Великобритании

Ожидается, что рынок лечения рвоты в Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено надежной инфраструктурой общественного здравоохранения и растущим использованием противорвотных средств при лечении рака, тошноты, связанной с беременностью, и в условиях чрезвычайной ситуации. Повышение осведомленности пациентов и врачей общей практики о своевременном лечении симптомов, связанных с рвотой, стимулирует спрос. Более того, строгие нормативные стандарты и присутствие ключевых фармацевтических игроков способствуют доступности и инновациям в ландшафте лечения рвоты.

Обзор рынка лечения рвоты в Германии

Ожидается, что рынок лечения рвоты в Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, поддерживаемого растущим бременем желудочно-кишечных и неврологических расстройств, которые обычно сопровождаются рвотой. Передовая инфраструктура здравоохранения Германии в сочетании с подходами к лечению, ориентированными на пациента, и методами ранней диагностики способствуют повышению уровня охвата лечением. Сильная фармацевтическая производственная база страны и инвестиции в исследования и разработки дополнительно стимулируют инновации в сегменте противорвотных средств.

Обзор рынка лечения рвоты в Азиатско-Тихоокеанском регионе

Рынок лечения рвоты в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 23,2% в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено ростом распространенности инфекционных заболеваний, рака и осложнений, связанных с беременностью, которые приводят к рвоте. Такие страны, как Индия, Китай и Япония, наблюдают улучшения в доступе к здравоохранению, страховом покрытии и медицинской осведомленности, что способствует росту принятия методов лечения рвоты. Более того, растущие инвестиции в инфраструктуру здравоохранения и фармацевтическое производство делают регион критически важным центром роста для противорвотной терапии.

Обзор рынка лечения рвоты в Японии

Рынок лечения рвоты в Японии набирает обороты из-за старения населения страны, растущей распространенности хронических заболеваний и высоких стандартов здравоохранения. Спрос на безопасные, быстродействующие противорвотные средства растет, особенно в онкологии, гериатрии и хирургии. Сосредоточение Японии на передовых фармакологических исследованиях и интеграции цифровых медицинских инструментов обеспечивает своевременную диагностику и соблюдение режима лечения, укрепляя ее позиции как зрелого и инновационно-ориентированного рынка.

Обзор рынка лечения рвоты в Индии

Рынок лечения рвоты в Индии составил наибольшую долю выручки рынка в Азиатско-Тихоокеанском регионе в 2024 году, что объясняется ростом осведомленности, быстрой урбанизацией и улучшением доступа к услугам здравоохранения. Высокая заболеваемость желудочно-кишечными инфекциями, малярией, тошнотой, связанной с беременностью, и увеличение циклов лечения рака стимулируют спрос на противорвотные препараты. Растущее принятие как безрецептурных, так и рецептурных средств лечения рвоты, поддерживаемое государственными инициативами в области здравоохранения и отечественным фармацевтическим производством, является ключевым фактором, способствующим сильным рыночным показателям Индии.

Доля рынка средств от рвоты

Индустрию лечения рвоты в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Pfizer Inc. (США)

- GSK plc. (Великобритания)

- Johnson & Johnson Services, Inc. (США)

- Novartis AG ( Швейцария)

- Санофи. (Франция)

- АстраЗенека (Великобритания)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Bayer AG (Германия)

- Takeda Pharmaceutical Company Limited (Япония)

- Лилли (США)

- AbbVie Inc. (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Cipla Limited (Индия)

- Ауробиндо Фарма Лимитед (Индия)

- Torrent Pharmaceuticals Ltd. (Индия)

- Perrigo Company plc (Ирландия)

- Группа Zydus (Индия)

- Люпин (Индия)

Последние разработки на мировом рынке лечения рвоты

- В апреле 2024 года компания Pfizer Inc. объявила о положительных результатах общей выживаемости в ходе исследования III фазы ECHELON-3, в котором ADCETRIS плюс леналидомид и ритуксимаб сравнивался с леналидомидом и ритуксимабом плюс плацебо у взрослых пациентов с рецидивирующей/рефрактерной диффузной крупноклеточной В-клеточной лимфомой. Исследование продемонстрировало значительное улучшение результатов лечения пациентов, позиционируя комбинацию как потенциальное достижение в поддерживающей терапии онкологии

- В марте 2024 года компания GlaxoSmithKline (GSK) выпустила новую безрецептурную (OTC) формулу Dramamine XR, антигистаминного препарата с пролонгированным высвобождением, предназначенного для профилактики укачивания и связанной с ним рвоты. Этот продукт предназначен для путешественников, ищущих долгосрочного облегчения, что отражает приверженность GSK расширению своего потребительского портфеля медицинских препаратов

- В феврале 2024 года компания Janssen Pharmaceuticals компании Johnson & Johnson получила одобрение FDA на препарат IMAAVY™ (нипокалимаб), новый блокатор FcRn, обеспечивающий длительный контроль заболевания у самой широкой группы людей, страдающих генерализованной миастенией гравис (gMG). Это одобрение подчеркивает приверженность компании разработке методов лечения, которые удовлетворяют неудовлетворенные медицинские потребности.

- В январе 2024 года Novartis AG заключила стратегическое сотрудничество с Voyager Therapeutics с целью лицензирования новых капсидов для использования в программах генной терапии. Это партнерство направлено на улучшение доставки генной терапии, потенциально принося пользу различным терапевтическим областям, включая те, которые касаются рвоты и тошноты.

- В декабре 2023 года компания Sanofi SA представила новые данные на конференции Американского общества гематологии (ASH) 2023, подчеркнув свою приверженность инновациям в области редких заболеваний крови и рака. Хотя достижения в области онкологии не связаны напрямую с лечением рвоты, они могут иметь значение для лечения тошноты и рвоты, вызванных химиотерапией

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.