Middle East Africa Ventilator Market

Размер рынка в млрд долларов США

CAGR :

%

USD

266.50 Million

USD

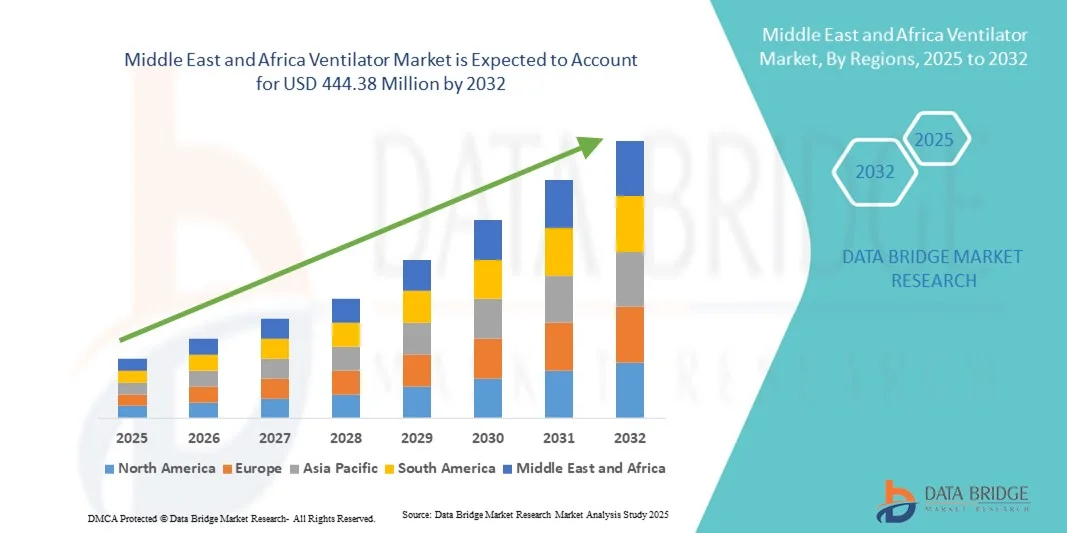

444.38 Million

2024

2032

USD

266.50 Million

USD

444.38 Million

2024

2032

| 2025 –2032 | |

| USD 266.50 Million | |

| USD 444.38 Million | |

| % | |

|

Сегментация рынка аппаратов ИВЛ на Ближнем Востоке и в Африке по мобильности (аппараты ИВЛ для интенсивной терапии и портативные/транспортабельные аппараты ИВЛ), интерфейсу (инвазивная и неинвазивная вентиляция), типу (аппараты ИВЛ для взрослых/детей и аппараты ИВЛ для младенцев/новорожденных), подаче кислорода в легкие (аппараты ИВЛ с положительным и отрицательным давлением), режиму (комбинированная вентиляция, вентиляция с регулированием объема, вентиляция с регулированием давления и другие), конечному пользователю (больницы и клиники, уход на дому, амбулаторные центры и службы неотложной медицинской помощи) — тенденции отрасли и прогноз до 2032 года

Размер рынка аппаратов ИВЛ на Ближнем Востоке и в Африке

- Объем рынка аппаратов ИВЛ на Ближнем Востоке и в Африке в 2024 году оценивался в 266,50 млн долларов США и, как ожидается, достигнет 444,38 млн долларов США к 2032 году при среднегодовом темпе роста 6,60% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением инвестиций в инфраструктуру здравоохранения, ростом числа случаев респираторных заболеваний и достижениями в технологии аппаратов искусственной вентиляции легких, что приводит к улучшению качества ухода за пациентами в больницах и клиниках.

- Кроме того, правительственные инициативы по улучшению доступа к здравоохранению и растущий спрос на передовые решения в области респираторной терапии превращают аппараты ИВЛ в важнейшие медицинские устройства, тем самым значительно стимулируя рост отрасли.

Анализ рынка аппаратов ИВЛ на Ближнем Востоке и в Африке

- Аппараты ИВЛ, обеспечивающие механическую респираторную поддержку пациентам с затрудненным дыханием, становятся все более важными компонентами современной инфраструктуры здравоохранения как в больницах, так и в отделениях интенсивной терапии благодаря своим возможностям спасения жизней, расширенным функциям мониторинга и интеграции с системами управления пациентами.

- Растущий спрос на аппараты ИВЛ обусловлен, прежде всего, ростом распространенности респираторных заболеваний, повышением осведомленности пациентов и потребностью в передовых решениях для интенсивной терапии как в государственных, так и в частных медицинских учреждениях.

- Саудовская Аравия доминировала на рынке аппаратов ИВЛ на Ближнем Востоке и в Африке, имея наибольшую долю выручки в 38,8% в 2024 году, что характеризовалось значительными инвестициями в здравоохранение, государственными инициативами по расширению возможностей интенсивной терапии и сильным присутствием основных поставщиков медицинских устройств.

- Ожидается, что Южная Африка станет самой быстрорастущей страной на рынке аппаратов ИВЛ на Ближнем Востоке и в Африке в течение прогнозируемого периода благодаря расширению больничной инфраструктуры, увеличению расходов на здравоохранение и повышению доступа к передовым медицинским технологиям.

- Инвазивные аппараты ИВЛ доминировали на рынке аппаратов ИВЛ на Ближнем Востоке и в Африке с долей рынка 52,5% в 2024 году, что обусловлено их важнейшей ролью в отделениях интенсивной терапии и совместимостью с широким спектром состояний пациентов, требующих механической респираторной поддержки.

Область применения отчета и сегментация рынка аппаратов ИВЛ на Ближнем Востоке и в Африке

|

Атрибуты |

Ключевые данные о рынке аппаратов ИВЛ на Ближнем Востоке и в Африке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка аппаратов ИВЛ на Ближнем Востоке и в Африке

Достижения в области технологий интеллектуальных и портативных аппаратов ИВЛ

- Важной и набирающей обороты тенденцией на рынке аппаратов ИВЛ на Ближнем Востоке и в Африке является интеграция современных систем мониторинга и портативных аппаратов ИВЛ, что позволяет улучшить уход за пациентами как в больницах, так и на дому. Это сочетание технологий улучшает мониторинг состояния пациентов в режиме реального времени, сбор данных и управление интенсивной терапией.

- Например, аппарат ИВЛ Hamilton-C6 поддерживает транспортировку пациентов и лечение в отделениях интенсивной терапии благодаря автоматизированным стратегиям защиты лёгких, позволяя врачам эффективно оптимизировать параметры вентиляции. Аналогичным образом, Philips Respironics E30 обеспечивает портативную респираторную поддержку с удобными интерфейсами для различных клинических условий.

- Аппараты ИВЛ с искусственным интеллектом расширяют такие функции, как адаптивные режимы вентиляции, которые изучают особенности дыхания пациента и обеспечивают более персонализированную респираторную поддержку. Например, Dräger Evita V800 использует алгоритмы искусственного интеллекта для динамической регулировки вентиляции в зависимости от состояния пациента, что снижает риск осложнений и улучшает результаты лечения.

- Простая интеграция аппаратов ИВЛ с больничными информационными системами и платформами удаленного мониторинга позволяет централизованно управлять респираторными данными пациентов, что позволяет врачам отслеживать состояние нескольких пациентов и оперативно вмешиваться при необходимости.

- Эта тенденция к более интеллектуальным, портативным и взаимосвязанным системам искусственной вентиляции легких меняет ожидания в области интенсивной терапии, побуждая таких производителей, как Medtronic, разрабатывать устройства с автоматизированными протоколами отлучения и панелями мониторинга в режиме реального времени для повышения эффективности работы отделений интенсивной терапии.

- Спрос на аппараты ИВЛ, обеспечивающие интеллектуальную поддержку и портативность, стремительно растет как в больничном секторе, так и в секторе ухода на дому, поскольку поставщики медицинских услуг стремятся улучшить результаты лечения пациентов и повысить эффективность работы.

Динамика рынка аппаратов ИВЛ на Ближнем Востоке и в Африке

Водитель

Растущий спрос обусловлен ростом распространенности респираторных заболеваний и инвестициями в здравоохранение

- Рост заболеваемости респираторными заболеваниями, включая ХОБЛ, COVID-19 и пневмонию, в сочетании с ростом инвестиций в инфраструктуру здравоохранения является важным фактором внедрения аппаратов ИВЛ на Ближнем Востоке и в Африке.

- Например, в марте 2024 года компания GE Healthcare начала поставки портативных аппаратов ИВЛ в Саудовскую Аравию для поддержки отделений неотложной помощи и интенсивной терапии в связи с ростом числа случаев респираторных заболеваний. Ожидается, что подобные инициативы ключевых игроков ускорят рост рынка аппаратов ИВЛ в прогнозируемый период.

- Поскольку больницы и клиники расширяют свои возможности по оказанию неотложной помощи, аппараты ИВЛ обеспечивают жизненно важную поддержку пациентам в отделениях интенсивной терапии и отделениях неотложной помощи, предлагая расширенный мониторинг, адаптивную вентиляцию легких и сигналы тревоги безопасности, которые превосходят базовые дыхательные устройства.

- Кроме того, правительственные инициативы по улучшению доступа к здравоохранению в сочетании с ростом осведомленности среди медицинских работников стимулируют спрос на современные аппараты ИВЛ, способные поддерживать различные группы пациентов.

- Необходимость быстрого реагирования при респираторных чрезвычайных ситуациях в сочетании с растущим внедрением портативных и интеллектуальных аппаратов ИВЛ стимулирует расширение рынка как в существующих, так и в новых учреждениях здравоохранения.

- Растущее внимание к услугам по уходу на дому обуславливает спрос на компактные и простые в использовании аппараты ИВЛ, подходящие для использования пациентами вне больниц. Сотрудничество между производителями аппаратов ИВЛ и местными дистрибьюторами расширяет охват рынка и делает их доступными, особенно в отдаленных или недостаточно обслуживаемых районах.

Сдержанность/Вызов

Высокие затраты и требования к обслуживанию ограничивают более широкое внедрение

- Высокая стоимость современных аппаратов ИВЛ, а также сложные требования к техническому обслуживанию и эксплуатации создают значительные трудности для проникновения на рынок, особенно в странах с низким уровнем дохода в регионе.

- Например, приобретение и обслуживание инвазивных аппаратов ИВЛ, таких как Maquet Servo-i, может оказаться слишком затратным для небольших больниц или клиник, что ограничивает доступ к современной респираторной помощи.

- Решение этих проблем требует обучения медицинского персонала, инвестирования в инфраструктуру технического обслуживания и предложения экономически эффективных вариантов аппаратов ИВЛ, подходящих для медицинских учреждений разных масштабов.

- Кроме того, необходимость регулярной калибровки, обновления программного обеспечения и запасных частей может привести к увеличению эксплуатационных расходов, что препятствует внедрению в условиях ограниченных ресурсов.

- Преодоление этих ограничений с помощью доступных моделей переносных аппаратов ИВЛ, программ лизинга и инициатив технической поддержки имеет решающее значение для обеспечения более широкой доступности и устойчивого роста рынка.

- Ограниченная доступность квалифицированных специалистов по респираторной терапии и биомедицинских инженеров в некоторых странах препятствует оптимальному использованию и внедрению аппаратов ИВЛ. Зависимость от импорта аппаратов ИВЛ может привести к сбоям в цепочке поставок, особенно в периоды глобальных кризисов в области здравоохранения, что сказывается на своевременном развертывании и масштабируемости.

Рынок аппаратов ИВЛ на Ближнем Востоке и в Африке

Рынок сегментирован по признакам мобильности, интерфейса, типа, доставки кислорода в легкие, режима и конечного пользователя.

- По мобильности

По принципу мобильности рынок аппаратов ИВЛ на Ближнем Востоке и в Африке сегментируется на аппараты ИВЛ для интенсивной терапии и портативные/транспортабельные аппараты ИВЛ. Сегмент аппаратов ИВЛ для интенсивной терапии доминировал на рынке с наибольшей долей выручки в 58% в 2024 году, что обусловлено их критической ролью в отделениях интенсивной терапии и неотложной помощи больниц. Эти аппараты ИВЛ предпочтительны из-за их расширенных функций, включая многорежимную вентиляцию, мониторинг в режиме реального времени и совместимость с больничными информационными системами. Больницы в Саудовской Аравии и ОАЭ отдают приоритет аппаратам ИВЛ для интенсивной терапии из-за их способности лечить тяжелобольных пациентов со сложными респираторными заболеваниями. Этот сегмент также выигрывает от государственных инвестиций в здравоохранение и их внедрения в отделениях высокой зависимости по всему региону. Аппараты ИВЛ для интенсивной терапии все чаще интегрируются с технологиями на основе ИИ для оптимизации результатов лечения пациентов и снижения нагрузки на отделения интенсивной терапии.

Ожидается, что сегмент портативных/транспортабельных аппаратов ИВЛ будет демонстрировать самый быстрый среднегодовой темп роста в 15% в период с 2025 по 2032 год, что обусловлено растущим спросом на решения для оказания медицинской помощи на дому и экстренной транспортировки. Эти аппараты ИВЛ обеспечивают гибкость для мобильности пациентов, быстрое использование в машинах скорой помощи и удалённый мониторинг. В таких странах, как ЮАР и Египет, наблюдается рост их внедрения благодаря расширению услуг по уходу на дому и экстренной медицинской помощи. Удобство лёгких аппаратов ИВЛ с питанием от аккумуляторов позволяет медицинским работникам обеспечивать непрерывную респираторную поддержку вне традиционных отделений интенсивной терапии. Рост использования телемедицины ещё больше повышает актуальность портативных аппаратов ИВЛ для ухода за пациентами в отдалённых или недостаточно обслуживаемых районах.

- По интерфейсу

По интерфейсу рынок сегментирован на инвазивную и неинвазивную вентиляцию легких. Сегмент инвазивной вентиляции легких доминировал на рынке с долей 52,5% в 2024 году благодаря своей важной роли в интенсивной терапии, особенно для пациентов, неспособных поддерживать адекватное спонтанное дыхание. Инвазивные аппараты ИВЛ обеспечивают точный контроль подачи кислорода, режимов вентиляции и давления в дыхательных путях, что делает их незаменимыми в отделениях интенсивной терапии и хирургических отделениях. Больницы Саудовской Аравии, ОАЭ и Нигерии активно используют инвазивную вентиляцию легких для лечения тяжелых респираторных заболеваний и неотложных состояний. Эти аппараты ИВЛ все чаще интегрируются с системами искусственного интеллекта и мониторинга состояния пациента для оптимизации эффективности лечения и результатов. Этот сегмент также выигрывает от обширного клинического опыта и устоявшихся протоколов инвазивной респираторной поддержки.

Ожидается, что сегмент неинвазивной вентиляции легких продемонстрирует самые высокие темпы роста – 16% – в период с 2025 по 2032 год, что обусловлено повышением осведомленности и внедрением в практику лечения умеренного респираторного дистресса и ухода на дому. Неинвазивные аппараты ИВЛ менее инвазивны, снижают риск инфицирования и подходят для лечения хронических заболеваний, таких как ХОБЛ. Растущий спрос на респираторную поддержку в домашних условиях в таких странах, как Египет, Кения и ЮАР, стимулирует рост рынка. Простота использования и минимальные требования к обучению делают неинвазивные аппараты ИВЛ привлекательными для амбулаторного лечения и экстренной транспортировки. Государственные инициативы, направленные на раннее респираторное вмешательство, еще больше ускоряют внедрение в этом сегменте.

- По типу

По типу рынок сегментирован на аппараты ИВЛ для взрослых/детей и аппараты ИВЛ для младенцев/новорожденных. Сегмент аппаратов ИВЛ для взрослых/детей доминировал на рынке с долей 65% в 2024 году благодаря высокой распространенности респираторных заболеваний среди взрослого населения и широкому применению в отделениях интенсивной терапии. Больницы предпочитают эти аппараты ИВЛ за их универсальность для разных возрастных групп, расширенные функции мониторинга и совместимость с различными режимами вентиляции. Такие страны, как Саудовская Аравия, ОАЭ и ЮАР, активно инвестируют в аппараты ИВЛ для взрослых/детей для улучшения результатов интенсивной терапии. Этот сегмент выигрывает от постоянной технологической модернизации и интеграции с цифровыми медицинскими платформами. Высокий спрос со стороны хирургических отделений, отделений неотложной помощи и отделений интенсивной терапии еще больше укрепляет его доминирующее положение.

Прогнозируется, что сегмент аппаратов ИВЛ для младенцев/неонатальных пациентов будет демонстрировать самый быстрый среднегодовой темп роста на уровне 14% в период с 2025 по 2032 год, что обусловлено ростом осведомленности о неонатальной смертности и увеличением числа преждевременных родов. Специализированные аппараты ИВЛ для неонатальной помощи пользуются высоким спросом в Египте, Нигерии и Кении в связи с расширением отделений интенсивной терапии новорожденных (ОИТН). Эти аппараты ИВЛ обеспечивают деликатную респираторную поддержку и точный контроль подачи кислорода, необходимые новорожденным. Интеграция с передовыми системами мониторинга и сигнализации повышает безопасность и клиническую эффективность. Государственные программы здравоохранения, направленные на заботу о матери и ребенке, способствуют их внедрению во всем регионе.

- Путем доставки кислорода в легкие

По способу подачи кислорода рынок сегментирован на аппараты искусственной вентиляции лёгких с положительным давлением и аппараты искусственной вентиляции лёгких с отрицательным давлением. Сегмент аппаратов искусственной вентиляции лёгких с положительным давлением доминировал на рынке с долей 70% в 2024 году, поскольку они широко используются в больницах для пациентов в критическом состоянии, нуждающихся в контролируемой вентиляции лёгких. Системы искусственной вентиляции лёгких с положительным давлением обеспечивают точную подачу кислорода и вентиляционную поддержку при инвазивных и неинвазивных вмешательствах. Широкое внедрение этих аппаратов наблюдается в Саудовской Аравии, ОАЭ и ЮАР в связи с ростом числа отделений интенсивной терапии и учреждений неотложной помощи. Эти аппараты ИВЛ совместимы с передовыми системами мониторинга и обладают функциями безопасности, снижающими риск осложнений у пациентов. Рост числа случаев COVID-19 и других респираторных заболеваний ещё больше усилил спрос.

Ожидается, что сегмент аппаратов искусственной вентиляции легких с отрицательным давлением продемонстрирует самые высокие темпы роста – 13% в период с 2025 по 2032 год. Это обусловлено растущим интересом к неинвазивной респираторной поддержке и применению в домашнем уходе. Аппараты искусственной вентиляции легких с отрицательным давлением менее инвазивны и предпочтительны для длительного ухода за пациентами с хроническими респираторными заболеваниями. Рост инвестиций в реабилитационные центры и службы ухода на дому в Египте и Кении способствует расширению рынка. Их неинвазивность снижает риск инфицирования и повышает комфорт пациентов, способствуя более широкому внедрению.

- По режиму

В зависимости от режима рынок сегментируется на комбинированную вентиляцию, вентиляцию с регулированием по объему, вентиляцию с регулированием по давлению и другие. Сегмент комбинированной вентиляции доминировал на рынке с долей 45% в 2024 году благодаря гибкости в корректировке стратегий вентиляции в зависимости от состояния пациента. Больницы Саудовской Аравии и ОАЭ предпочитают аппараты комбинированной ИВЛ для отделений интенсивной терапии и неотложной помощи. Эти аппараты ИВЛ улучшают результаты лечения пациентов благодаря автоматическому переключению между режимами по давлению и объему по мере необходимости. Интеграция с искусственным интеллектом и системами мониторинга состояния пациента повышает точность и снижает нагрузку на врачей. Внедрение этого сегмента обусловлено потребностью в универсальных решениях, подходящих для различных групп пациентов.

Ожидается, что сегмент аппаратов искусственной вентиляции лёгких с режимом давления продемонстрирует самый быстрый среднегодовой темп роста в 17% в период с 2025 по 2032 год, что обусловлено его способностью обеспечивать точное давление в дыхательных путях и снижать повреждение лёгких у пациентов в критическом состоянии. Аппараты искусственной вентиляции лёгких с режимом давления всё чаще используются в отделениях интенсивной терапии для взрослых и новорожденных в Южной Африке, Египте и Нигерии. Растущий спрос на методы искусственной вентиляции лёгких с защитой от повреждения лёгких в больницах и отделениях неотложной помощи способствует росту. Технологические достижения, такие как адаптивные алгоритмы управления давлением и мониторинг в режиме реального времени, повышают безопасность и эффективность, делая этот сегмент весьма привлекательным.

- Конечным пользователем

По типу конечного пользователя рынок сегментирован на больницы и клиники, учреждения по уходу на дому, центры амбулаторной помощи и службы неотложной медицинской помощи. Сегмент больниц и клиник доминировал на рынке с долей 75% в 2024 году, поскольку именно эти учреждения стали основными потребителями аппаратов ИВЛ для отделений интенсивной терапии, неотложной помощи и хирургии. Наиболее активное внедрение наблюдается в Саудовской Аравии, ОАЭ и ЮАР благодаря развитой инфраструктуре здравоохранения и государственному финансированию. Больницы предпочитают современные аппараты ИВЛ с несколькими режимами работы, интеграцией искусственного интеллекта и возможностью мониторинга в режиме реального времени. Растущая заболеваемость респираторными заболеваниями и потребность в интенсивной терапии усиливают доминирование этого сегмента.

Ожидается, что сегмент домашнего ухода продемонстрирует самые высокие темпы роста – 16% в период с 2025 по 2032 год. Это обусловлено ростом осведомленности о решениях для домашнего ухода и потребностью в портативных аппаратах ИВЛ для пациентов с хроническими респираторными заболеваниями. В Южной Африке, Египте и Кении наблюдается быстрое внедрение домашних аппаратов ИВЛ благодаря развитию телемедицинских услуг и программ повышения доступности здравоохранения. Удобство, комфорт для пациентов и снижение расходов на госпитализацию, связанные с домашним уходом, стимулируют спрос на них. Государственные инициативы, поддерживающие домашнюю респираторную помощь, дополнительно ускоряют рост этого сегмента.

Региональный анализ рынка аппаратов ИВЛ на Ближнем Востоке и в Африке

- Саудовская Аравия доминировала на рынке аппаратов ИВЛ на Ближнем Востоке и в Африке, имея наибольшую долю выручки в 38,8% в 2024 году, что характеризовалось значительными инвестициями в здравоохранение, государственными инициативами по расширению возможностей интенсивной терапии и сильным присутствием основных поставщиков медицинских устройств.

- Поставщики медицинских услуг в регионе отдают приоритет передовым аппаратам ИВЛ для отделений интенсивной терапии, неотложной и хирургической помощи, ценя такие функции, как мониторинг с помощью искусственного интеллекта, адаптивные режимы вентиляции и совместимость с информационными системами больниц.

- Широкое распространение этих устройств подкрепляется ростом сети больниц, ростом расходов на здравоохранение и сильным присутствием основных поставщиков медицинских устройств, что делает аппараты ИВЛ необходимым оборудованием как для государственных, так и для частных медицинских учреждений.

Обзор рынка аппаратов ИВЛ в Саудовской Аравии

Рынок аппаратов ИВЛ в Саудовской Аравии в 2024 году занял наибольшую долю выручки в 38,8% на Ближнем Востоке и в Африке, чему способствовали значительные инвестиции в инфраструктуру здравоохранения и рост распространенности респираторных заболеваний. Больницы и клиники все чаще отдают предпочтение современным аппаратам ИВЛ для отделений интенсивной терапии, оснащенным системами мониторинга на основе искусственного интеллекта и режимами адаптивной вентиляции. Растущее внимание к готовности к чрезвычайным ситуациям и государственные инициативы по расширению возможностей интенсивной терапии дополнительно стимулируют развитие отрасли аппаратов ИВЛ. Более того, интеграция технологий интеллектуальных аппаратов ИВЛ, включая удаленный мониторинг и аналитику данных, вносит значительный вклад в расширение рынка.

Обзор рынка аппаратов ИВЛ в Южной Африке

Ожидается, что рынок аппаратов ИВЛ в Южной Африке будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счет увеличения расходов на здравоохранение и роста заболеваемости респираторными заболеваниями. Расширение сети больниц, услуг по уходу на дому и служб неотложной медицинской помощи способствует внедрению как портативных аппаратов ИВЛ, так и аппаратов интенсивной терапии. Медицинские работники в Южной Африке также привлекают удобство, эффективность и улучшение результатов лечения пациентов, обеспечиваемые технологически передовыми аппаратами ИВЛ. В регионе наблюдается значительный рост числа государственных и частных больниц, при этом аппараты ИВЛ внедряются как в новые больницы, так и в расширяющиеся отделения интенсивной терапии.

Обзор рынка аппаратов ИВЛ в Объединенных Арабских Эмиратах

Ожидается, что рынок аппаратов ИВЛ в ОАЭ будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено стремлением страны к модернизации здравоохранения и развитию современных отделений интенсивной терапии. Кроме того, рост распространенности хронических респираторных заболеваний и активизация государственных инициатив в области здравоохранения стимулируют больницы к переходу на высокопроизводительные аппараты ИВЛ. Ожидается, что внедрение в ОАЭ систем подключенной ИВЛ, а также интеграция в сети мониторинга больниц, продолжит стимулировать рост рынка. Кроме того, инвестиции страны в «умные» больницы и медицинские технологии на основе искусственного интеллекта повышают привлекательность современных решений в области аппаратов ИВЛ.

Обзор рынка аппаратов ИВЛ в Египте

Ожидается, что рынок аппаратов ИВЛ в Египте будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать повышение осведомленности о респираторном здоровье и рост спроса на услуги отделений интенсивной терапии и неотложной помощи. Расширение инфраструктуры здравоохранения Египта в сочетании с государственными программами по улучшению доступа к оборудованию для интенсивной терапии способствует внедрению аппаратов ИВЛ, особенно в городских больницах. Интеграция аппаратов ИВЛ с цифровыми системами управления пациентами и возможностями удаленного мониторинга становится все более распространенной, способствуя повышению эффективности лечения. Больницы уделяют особое внимание надежным и экономичным решениям в области аппаратов ИВЛ для лечения как острых, так и хронических респираторных заболеваний.

Доля рынка аппаратов ИВЛ на Ближнем Востоке и в Африке

Лидерами отрасли вентиляторов на Ближнем Востоке и в Африке являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Конинклийке Philips NV (Нидерланды)

- ResMed (Австралия)

- Medtronic (Ирландия)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай)

- Fisher & Paykel Healthcare Limited (Новая Зеландия)

- Вайер (США)

- General Electric Company (США)

- GE HealthCare (США)

- Air Liquide (Франция)

- Drägerwerk AG & Co. KGaA (Германия)

- NIHON KOHDEN CORPORATION (Япония)

- Корпорация Асахи Касей (Япония)

- Allied Healthcare Products, Inc. (США)

- Avasarala Technologies Limited (Индия)

- ebm-papst (Германия)

- Зитрон (Испания)

- Крышный вентилятор Tornado (ОАЭ)

- Maico Gulf LLC (Германия)

Каковы последние тенденции на рынке аппаратов ИВЛ на Ближнем Востоке и в Африке?

- В октябре 2025 года правительство Саудовской Аравии объявило об ускоренном расширении инфраструктуры интенсивной терапии в рамках инициативы «Видение 2030». Это расширение включает в себя строительство новых больниц и модернизацию существующих медицинских учреждений, уделяя особое внимание увеличению количества коек в отделениях интенсивной терапии (ОИТ) и обновлению медицинского оборудования, включая аппараты искусственной вентиляции лёгких.

- В июне 2025 года иранская компания Ehya Darman Pishrafteh была признана одним из шести ведущих мировых производителей аппаратов ИВЛ. Компания представила своё передовое медицинское оборудование, включая аппараты ИВЛ, на выставке Iran Health Exhibition, подчеркнув свою важную роль в мировой индустрии медицинских устройств.

- В феврале 2025 года компания Dräger представила новые функции своего турбинного аппарата ИВЛ MEDUVENT Standard на выставке Arab Health 2025. Компания представила свои инновации в области вентиляции легких в условиях неотложной помощи и интенсивной терапии, подчеркнув важность передовых технологий ИВЛ для улучшения качества ухода за пациентами в регионе.

- В январе 2025 года компания Hamilton Medical представила HAMILTON-HF90 на выставке Arab Health в Дубае. Этот аппарат высокопоточной кислородной терапии объединяет в себе функции вентиляции, мониторинга и инфузии, повышая мобильность и эффективность работы в отделениях интенсивной терапии. Его конструкция призвана помочь медицинским бригадам проводить высокопоточную кислородную терапию в случае необходимости, устанавливая новый стандарт в респираторной терапии.

- В январе 2025 года компания Air Liquide Medical Systems представила на выставке Arab Health 2025 новый аппарат ИВЛ Monnal™ TEO для отделений интенсивной терапии. Этот аппарат предназначен для обеспечения расширенной поддержки вентиляции легких, направленной на улучшение результатов лечения пациентов в отделениях интенсивной терапии. Его появление подчеркивает стремление компании развивать технологии респираторной терапии в регионе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.