Middle East And Africa Bacteriophages Therapy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

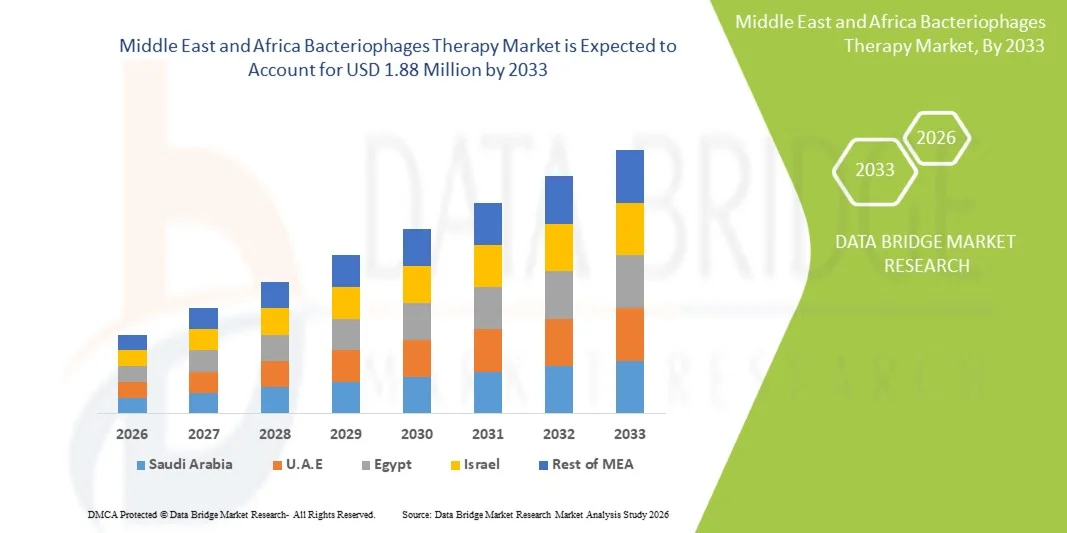

1.37 Million

USD

1.88 Million

2025

2033

USD

1.37 Million

USD

1.88 Million

2025

2033

| 2026 –2033 | |

| USD 1.37 Million | |

| USD 1.88 Million | |

| % | |

|

Сегментация рынка терапии бактериофагами на Ближнем Востоке и в Африке по целевому объекту (кишечная палочка, стафилококки, стрептококки, синегнойная палочка, сальмонелла и другие), типу (литический и лизогенный), основе (стерильная бульонная культура и водорастворимая желеобразная основа), применению (бактериальная дизентерия, инфекции кожи и слизистой оболочки носа, гнойные инфекции кожи, легочные и плевральные инфекции, послеоперационные раневые инфекции и другие), способу введения (перорально, парентерально, ректально, дермально и другие), конечному потребителю (больницы, специализированные клиники, научно-исследовательские институты и другие), каналу сбыта (прямой тендер и сторонние дистрибьюторы) — тенденции отрасли и прогноз до 2033 года

Каковы размеры и темпы роста терапии бактериофагов на Ближнем Востоке и в Африке

- Согласно анализу рынка Data Bridge Market Research, размер рынка бактериофагов на Ближнем Востоке и в Африке был оценен как1,37 млн долларов в 2025 годуОжидается, что он достигнет$1,88 млн к 2033 году, вCAGR 4.10%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается растущим глобальным бременем устойчивых к антибиотикам инфекций и быстрыми достижениями в исследованиях фагов, персонализированной медицине и геномной инженерии. Растущий переход от традиционных антибиотиков к прецизионной антимикробной терапии значительно ускоряет принятие решений на основе бактериофагов в клинических, ветеринарных и сельскохозяйственных условиях.

- Кроме того, растущий спрос потребителей и поставщиков медицинских услуг на безопасные, эффективные и целевые антимикробные альтернативы позиционирует терапию бактериофагом как перспективный вариант лечения следующего поколения. Эти сходящиеся факторы ускоряют внедрение решений для терапии бактериофагами, тем самым значительно повышая рост отрасли.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):1,37 млн долларов в 2025 году

- Ожидаемая рыночная стоимость (2033):$1,88 млн к 2033 году

- Прогноз CAGR (2026–2033):4.10%

Ближний Восток и Африка Анализ рынка бактериофагов

- Терапия бактериофагом, предлагающая высокоцелевое и точное антимикробное действие против конкретных бактериальных патогенов, становится важным компонентом лечения инфекционных заболеваний следующего поколения как в больницах, так и в клинических исследованиях из-за его способности бороться с устойчивыми к антибиотикам инфекциями, уменьшать побочные эффекты и сохранять здоровую микробиоту.

- Растущий спрос на терапию бактериофагом в первую очередь подпитывается глобальным ростом числа пациентов.Антимикробная резистентность (AMR)Увеличение инвестиций в фаговые биотехнологии и расширение внедрения персонализированных подходов к медицине. Кроме того, растущие клинические испытания, поддерживающие регуляторные пути и новые биотехнологические стартапы ускоряют внедрение решений для терапии бактериофагами.

- Саудовская Аравия доминировала на рынке терапии бактериофагов на Ближнем Востоке и в Африке с самой большой долей доходов в 27,4% в 2025 году, чему способствовали сильные государственные инвестиции в передовые технологии здравоохранения, расширение возможностей исследований инфекционных заболеваний и стратегические инициативы в рамках Saudi Vision 2030 для укрепления биомедицинских инноваций. Растущее внедрение инновационных терапевтических методов в крупных больницах еще больше укрепляет ее лидирующие позиции на Ближнем Востоке.

- Ожидается, что ОАЭ станет самой быстрорастущей страной на рынке терапии бактериофагов на Ближнем Востоке и в Африке в течение прогнозируемого периода, что обусловлено быстрой модернизацией здравоохранения, расширением инфраструктуры клинических исследований, ростом распространенности устойчивых к антибиотикам инфекций и сильным акцентом правительства на внедрение передовых биотерапевтических средств как в государственном, так и в частном секторах здравоохранения.

- Сегмент Sterile Broth Culture доминировал на рынке с наибольшей долей выручки в 62,1% в 2025 году из-за стабильности, простоты производства и пригодности для клинического использования.

Сфера охвата и сегментация рынка бактериофагов на Ближнем Востоке и в Африке

|

Атрибуты |

Бактериофаги Терапия Ключевое понимание рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Каковы основные тенденции в терапии бактериофагов на Ближнем Востоке и в Африке

"Растущий переход к точной, персонализированной и синтетической бактериофаге"

- Основной и быстро укрепляющейся тенденцией на рынке терапии бактериофагами на Ближнем Востоке и в Африке является переход от традиционных, естественно изолированных фагов к высокоточной, генетически оптимизированной и персонализированной фаготерапии. Этот сдвиг обусловлен увеличением устойчивости к противомикробным препаратам (AMR), ограничениями широкого спектра.антибиотикиКлиническая потребность в высокоцелевых антибактериальных растворах

- Например, такие компании, как Adaptive Phage Therapeutics (APT), продвигают персонализированные платформы фаготерапии, которые соответствуют специфическим для пациента бактериальным штаммам с соответствующими фагами из постоянно расширяющихся фаговых библиотек. Аналогичным образом, BiomX используетСинтетическая биологияфаги, нацеленные на микробиом, для лечения хронических инфекций и воспалительных состояний

- Инженерные фаги обеспечивают такие функции, как улучшенное расширение диапазона хозяина, повышенная эффективность уничтожения бактерий, черты резистентности-обрезания и удаление нежелательных генов, что значительно повышает терапевтическую надежность и клинические результаты. Кроме того, способность быстро обновлять фаговые коктейли помогает поддерживать эффективность против эволюционирующих бактериальных мутаций.

- Растущее внедрение CRISPR-усовершенствованного дизайна фагов и подбора фагов под руководством биоинформатики поддерживает разработку точных методов лечения инфекций, при которых обычные антибиотики терпят неудачу. Стартапы и исследовательские учреждения все чаще сотрудничают в создании автоматизированных платформ для сопоставления фагов, способных к быстрой идентификации бактерий и спариванию фагов.

- Интеграция инструментов синтетической биологии также позволяет производителям разрабатывать модульные, программируемые бактериофаги с предсказуемым поведением и улучшенными профилями безопасности. Например, Pherecydes Pharma продвигает специализированные фаговые коктейли, специально предназначенные для патогенов с множественной лекарственной устойчивостью, таких как Pseudomonas aeruginosa и Staphylococcus aureus.

- Эта растущая тенденция к персонализированной и инженерной терапии бактериофагами коренным образом меняет ожидания лечения лекарственно-устойчивых инфекций. В результате компании в США, Европе и Азиатско-Тихоокеанском регионе все чаще инвестируют в фаговую инженерию, фаговые банки и автоматизированные платформы фагового производства для удовлетворения растущего клинического спроса.

- Спрос на точную терапию бактериофагами быстро растет в больницах, исследованиях и биотехнологиях, поскольку медицинские работники ищут более безопасные и эффективные альтернативы антибиотикам, особенно для хронических, рецидивирующих и устойчивых к антибиотикам инфекций.

Динамика рынка бактериофагов на Ближнем Востоке и в Африке

водитель

«Рост резистентности к антибиотикам и повышение клинической приемлемости фаговой терапии»

- Глобальный рост устойчивости к противомикробным препаратам и снижение эффективности обычных антибиотиков являются ключевыми факторами, ускоряющими спрос на терапию бактериофагом. Больницы и клиницисты все чаще ищут альтернативные подходы к лечению опасных для жизни инфекций, которые больше не реагируют на доступные антибиотики.

- Например, в январе 2024 года Adaptive Phage Therapeutics расширила свою программу клинических испытаний инфекций золотистого стафилококка под надзором FDA, продемонстрировав растущее институциональное и нормативное признание терапии на основе фагов. Ожидается, что такие достижения будут стимулировать сильное расширение рынка в ближайшие годы.

- По мере повышения осведомленности о патогенах MDR, таких как E. coli, Klebsiella pneumoniae и Pseudomonas aeruginosa, медицинские работники быстро внедряют фаговую терапию для тяжелых раневых инфекций, костных инфекций, диабетических язв стопы и хронических респираторных заболеваний.

- Терапия бактериофагом предлагает важные преимущества, такие как высокая специфичность, снижение токсичности, минимальное влияние на полезную микробиоту и способность размножаться в местах инфекции, что делает их превосходящими антибиотики широкого спектра действия во многих клинических случаях.

- Возвышениевнутрибольничные инфекции (HAI)Растущая распространенность пациентов с ослабленным иммунитетом еще больше повышает потребность в целевых терапевтических стратегиях. Способность сочетать фаготерапию с традиционными антибиотиками для синергетических эффектов повышает эффективность лечения и расширяет применение.

- Кроме того, улучшенная нормативная поддержка, одобрение сострадательного использования и расширение клинических испытаний укрепляют глобальное признание фаготерапии, особенно в США, Европе и Южной Корее. Растущая доступность масштабируемых платформ для производства фагов GMP продолжает повышать коммерческую осуществимость.

- В совокупности эти факторы способствуют росту рынка, поощряя больницы, правительственные программы и биотехнологические фирмы внедрять решения на основе фагов в рутинные пути лечения сложных бактериальных инфекций.

Сдержанность/вызов

"Регуляторная сложность, ограниченная стандартизация и высокие производственные ограничения"

- Несмотря на растущий интерес, рынок бактериофагов на Ближнем Востоке и в Африке сталкивается со значительными проблемами из-за неопределенности регулирования, отсутствия глобальной стандартизации и сложностей в разработке последовательных масштабируемых процессов производства фагов. Эти проблемы продолжают препятствовать быстрому проникновению на рынок.

- Например, различные пути одобрения в разных регионах — США полагаются на исследовательские маршруты IND, а Европа движется к адаптивной нормативной базе — создают задержки и несоответствия в клиническом принятии и коммерциализации.

- Биологическое разнообразие и быстрая эволюция фагов затрудняют установление универсальных эталонов качества, методов тестирования потенции и долгосрочных стандартов стабильности. Эти научные проблемы приводят к увеличению сроков разработки и увеличению производственных затрат для производителей.

- Кроме того, процесс выделения, секвенирования, очистки и производства высококачественных, не содержащих загрязняющих веществ бактериофагов требует сложной инфраструктуры биообработки и квалифицированного персонала, что способствует высоким затратам на производство и НИОКР.

- Общественная осведомленность остается ограниченной, и некоторые клиницисты по-прежнему не решаются принять фаготерапию из-за недостаточности долгосрочных клинических данных и опасений относительно принятия нормативных актов.

- Кроме того, потребность в персонализированных фаговых коктейлях в некоторых случаях увеличивает логистическую сложность, поскольку сопоставление фагов в реальном времени, бактериальная изоляция и индивидуальная рецептура требуют координации между лабораториями и клиническими центрами.

- Чтобы преодолеть эти проблемы, отрасль должна уделять приоритетное внимание гармонизированной нормативной базе, стандартизированным руководствам по производству, улучшенному тестированию стабильности и расширенным клиническим испытаниям. Достижение этих целей будет иметь важное значение для обеспечения крупномасштабной коммерциализации и более широкого терапевтического применения методов лечения на основе бактериофагов.

Ближний Восток и Африка Сфера охвата рынка бактериофагов

Рынок терапии бактериофагами Ближнего Востока и Африки сегментирован на основе целевого, типа, базы, применения, пути введения, конечного пользователя и канала распределения.

• Цель

На основе целевого показателя рынок терапии бактериофагов Ближнего Востока и Африки сегментирован на Escherichia coli, Staphylococcus, Streptococcus, Pseudomonas, Salmonella и другие. Сегмент кишечной палочки Escherichia доминировал на крупнейшей доле рынка в 36,4% в 2025 году, что обусловлено высокой распространенностью желудочно-кишечных инфекций, связанных с кишечной палочкой, и растущей устойчивостью к антибиотикам. Больницы и специализированные клиники все чаще отдают предпочтение фаготерапии из-за ее целенаправленного действия и минимальных побочных эффектов. Фаги кишечной палочки поддерживаются текущими клиническими испытаниями, подтверждающими их безопасность и эффективность. Сегмент выигрывает от финансирования исследований и правительственных инициатив по продвижению альтернативных методов лечения. Повышение осведомленности среди пациентов и медицинских работников ускоряет процесс усыновления. Фаговая терапия инфекций E. coli снижает зависимость от антибиотиков широкого спектра действия. Коммерческая доступность хорошо охарактеризованных фагов кишечной палочки обеспечивает надежное клиническое использование. Постоянные технологические достижения в разработке фагов повышают стабильность и срок хранения. Увеличение заболеваемости штаммами с множественной лекарственной устойчивостью еще больше усиливает спрос. Этот сегмент по-прежнему имеет решающее значение как в развитых, так и в развивающихся регионах.

Ожидается, что сегмент стафилококка будет наблюдать самый быстрый CAGR в 19,8% с 2026 по 2033 год, что обусловлено увеличением случаев MRSA и других устойчивых инфекций стафилококка. Возрастающая актуальность эффективных альтернатив традиционным антибиотикам подпитывает научные исследования и коммерческий интерес. Больницы и специализированные клиники быстро принимают фаги, нацеленные на стафилококк, для борьбы с инфекцией. Научно-исследовательские институты активно разрабатывают инженерные фаги для повышения терапевтической эффективности. Клинические испытания расширяют доказательную базу для безопасного и целенаправленного лечения. Фаговая терапия обеспечивает быстрый бактериальный клиренс с минимальным нарушением нормальной микробиоты. Интеграция фаготерапии со стандартным уходом улучшает результаты для хронических и послеоперационных инфекций. Повышение осведомленности среди врачей и пациентов повышает частоту выписывания рецептов. Государственные и частные фонды поддерживают разработку и коммерциализацию новых продуктов. Растущая распространенность инфекций кожи и мягких тканей усиливает спрос на рынке. Утверждения регулирующих органов на ключевых рынках способствуют их принятию и распространению. Экспансия на развивающиеся рынки открывает значительные возможности для роста.

• По типу

По типу рынок сегментирован на литический и лизогенный. Сегмент Lytic занимал самую большую долю рынка в 58,7% в 2025 году благодаря быстрому бактерицидному действию и эффективности против штаммов с множественной лекарственной устойчивостью. Больницы и клиники предпочитают литические фаги при острых инфекциях из-за их немедленного эффекта. Сегмент выигрывает от хорошо установленного профиля безопасности и клинических доказательств. Литические фаги быстро снижают бактериальную нагрузку, минимизируя осложнения и продолжительность госпитализации. Их предсказуемая фармакокинетика позволяет точное дозирование и планирование лечения. Усыновление поддерживается ростом случаев желудочно-кишечных и кожных инфекций. Фармацевтические компании инвестируют в масштабное производство для клинического применения. Интеграция со стандартной антибиотикотерапией улучшает терапевтические результаты. Исследования расширяют стабильность формулировки для более широких применений. Соответствие пациентов улучшается из-за более короткой продолжительности лечения. Литические фаги совместимы с различными форматами доставки, включая пероральные и кожные применения. Их коммерческая доступность усиливает проникновение на рынок.

Ожидается, что в лизогенном сегменте будет наблюдаться самый быстрый CAGR в 16,3% с 2026 по 2033 год, что обусловлено исследованиями инженерных лизогенных фагов и их потенциалом в долгосрочном инфекционном контроле. Академические и клинические исследования увеличиваются благодаря их способности интегрироваться в геномы хозяина. Лизогенные фаги обеспечивают длительную антибактериальную активность и модуляцию микробиома. Растущий интерес к управлению хроническими инфекциями стимулирует рост рынка. Технологические достижения обеспечивают более безопасное и предсказуемое терапевтическое применение. Клинические испытания подтверждают эффективность против резистентных бактериальных штаммов. Сегмент выигрывает от финансирования и совместных проектов между научно-исследовательскими институтами и биотехнологическими компаниями. Лизогенные фаги привлекают внимание к персонализированным терапевтическим приложениям. Регуляторное принятие постепенно улучшается с положительными результатами испытаний. Их интеграция с другими методами лечения повышает универсальность. Специфические для пациента препараты исследуются для таргетной терапии. Расширение на развивающихся рынках открывает значительные возможности. Повышение осведомленности среди медицинских работников способствует усыновлению.

• По базе

На основе базы рынок сегментирован на Sterile Broth Culture и Water-Soluble Jelly Base. Сегмент Sterile Broth Culture доминировал на рынке с самой большой долей выручки в 62,1% в 2025 году из-за стабильности, простоты производства и пригодности для клинического использования. Больницы и исследовательские лаборатории широко используют культуры бульона для получения надежных результатов. Сегмент использует стандартизированные производственные протоколы, обеспечивающие стабильное качество. Стерильная культура бульона позволяет точно дозировать и поддерживает жизнеспособность фага. Усыновление подтверждается клиническими данными и соблюдением нормативных требований. Формат подходит как для устных, так и для парентеральных применений. Фармацевтические компании предпочитают бульонные культуры для массового производства и коммерциализации. Интеграция с больничными протоколами обеспечивает безопасное администрирование. Сегмент видит высокое использование в желудочно-кишечных и системных инфекций. Непрерывные исследования и разработки повышают эффективность и срок хранения. Брот-культуры совместимы с автоматизированными системами распределения. Растущая осведомленность и клиническое принятие приводят к доминированию на рынке.

Ожидается, что в сегменте водорастворимых желе будет наблюдаться самый быстрый CAGR в 18,5% с 2026 по 2033 год, что обусловлено спросом на актуальные приложения, уход за ранами и рецептуры, удобные для пациентов. Сегмент выигрывает от растущего использования при послеоперационных раневых инфекциях и лечении кожи. Фаги на основе желе позволяют локализовать терапию, сводя к минимуму системные побочные эффекты. Рост популярности в больницах и специализированных клиниках способствует росту. Клинические исследования демонстрируют улучшение соблюдения пациентом местных родов. Технологические достижения повышают стабильность и срок хранения в желе. Растущее предпочтение неинвазивной терапии ускоряет ее внедрение. Повышение осведомленности врачей и пациентов укрепляет потенциал рынка. Электронная коммерция и каналы распространения расширяют доступность. Интеграция с современными продуктами по уходу за ранами повышает признание рынка. Целевая терапия в дерматологии повышает актуальность сегмента. Правительственные инициативы по альтернативной терапии поддерживают расширение. Развивающиеся рынки открывают новые возможности роста.

• Подача заявки

На основе применения рынок сегментирован на бактериальную дизентерию, инфекции кожи и слизистой оболочки носа, нагностическую инфекцию кожи, легочные и плевральные инфекции, послеоперационные инфекции ран и другие. Сегмент бактериальной дизентерии составил самую большую долю рынка в 40,6% в 2025 году, что обусловлено высокой распространенностью в развивающихся регионах и устойчивостью к обычным антибиотикам. Больницы и клиники предпочитают фаготерапию из-за ее специфики и быстрого действия. Исследования подтверждают эффективность фагов при желудочно-кишечных инфекциях. Государственные программы здравоохранения и НПО способствуют усыновлению. Осведомленность пациентов и рекомендации врачей способствуют проникновению на рынок. Клинические испытания укрепляют профили безопасности и эффективности. Интеграция в стратегии общественного здравоохранения повышает доступность лечения. Коммерческая доступность стандартизированных фагов обеспечивает надежность. Технологические достижения улучшают стабильность и хранение. Растущая распространенность педиатрических случаев стимулирует спрос. Вспомогательная политика возмещения способствует принятию. Непрерывные НИОКР обеспечивают улучшение состава.

Ожидается, что сегмент послеоперационных инфекций ран будет наблюдать самый быстрый CAGR в 21,2% с 2026 по 2033 год, что обусловлено увеличением хирургических процедур и устойчивых к антибиотикам инфекций. Больницы принимают фаговую терапию для управления ранами и инфекционного контроля. Актуальные и дермальные фаговые составы получают предпочтение. Клинические данные подтверждают более быстрое заживление и снижение рецидива инфекции. Исследования сосредоточены на сочетании фагов с обычными антибиотиками. Соответствие пациентов улучшается благодаря простоте применения. Государственные и частные программы здравоохранения поощряют усыновление. Интеграция в больничные протоколы повышает эффективность работы. Технологические достижения позволяют улучшить формулировку и стабильность. Повышение осведомленности среди хирургов и медсестер увеличивает использование. Развивающиеся рынки демонстрируют растущее признание. Сотрудничество между биотехнологическими компаниями и больницами расширяет охват. Расширение хирургических центров предоставляет значительные возможности для роста.

• По маршруту администрации

На основе маршрута администрирования рынок сегментирован на устный, парентеральный, ректальный, дермальный и другие. Сегмент Oral занимал самую большую долю рынка в 47,9% в 2025 году благодаря удобству, эффективности при желудочно-кишечных инфекциях и соблюдению требований пациентов. Пероральные фаги позволяют проводить таргетную терапию без инвазивных процедур. Больницы и клиники предпочитают пероральное введение амбулаторной помощи. Клинические данные подтверждают безопасность и быстрые действия. Фармацевтические производители предпочитают масштабируемые пероральные составы. Интеграция с обычным лечением улучшает результаты. Стабильность и улучшение сроков хранения усиливают принятие. Коммерческая доступность обеспечивает надежное снабжение. Исследования сосредоточены на методах инкапсуляции для лучшей биодоступности. Программы общественного здравоохранения способствуют пероральной фаготерапии. Информационные кампании способствуют усыновлению среди пациентов и врачей. Устная доставка поддерживает широкое использование на развивающихся рынках. Утверждения регулирующих органов укрепляют доверие.

Ожидается, что в сегменте Dermal самый быстрый CAGR составит 20,5% с 2026 по 2033 год, что обусловлено спросом на кожные инфекции, ожоги и послеоперационные раны. Актуальная терапия позволяет локализовать лечение и снижает системное воздействие. Больницы и специализированные клиники принимают дермальные фаги для ухода за пациентами. Клинические исследования демонстрируют быстрое заживление и инфекционный контроль. Технологические достижения улучшают составы геля и крема. Интеграция с раневыми повязками повышает терапевтическую эффективность. Научные исследования поддерживают новые системы доставки. Повышение осведомленности среди дерматологов и хирургов способствует усыновлению. Соответствие пациентов улучшается из-за неинвазивного применения. Утверждения регулирующих органов способствуют расширению рынка. Электронная коммерция и дистрибьюторы повышают доступность. Развивающиеся рынки демонстрируют растущее предпочтение дермальной терапии. Частные и государственные программы здравоохранения поощряют использование.

• Конечный пользователь

На базе конечного пользователя рынок сегментирован на больницы, специализированные клиники, академические исследования и институты и другие. Сегмент Больницы составил самую большую долю доходов рынка 53,3% в 2025 году, что обусловлено высоким притоком пациентов, протоколами инфекционного контроля и доступом к фагам клинического класса. Больницы предпочитают стандартизированные фаговые составы для надежности и безопасности. Интеграция в программы управления инфекцией способствует усыновлению. Коммерческие сети доступности и распределения обеспечивают поставки. Постоянные программы обучения и повышения осведомленности поддерживают использование. Больницы проводят внутренние исследования для проверки эффективности. Рост заболеваемости резистентными инфекциями увеличивает спрос. Технологические достижения позволяют эффективно управлять. Усыновление больниц поддерживается правительственными инициативами в области здравоохранения. Доверие пациентов к стационарной терапии укрепляет позиции на рынке. Соответствие нормативным требованиям обеспечивает качество и безопасность. Больницы предоставляют платформу для крупномасштабных клинических испытаний.

Ожидается, что сегмент академических исследований и институтов продемонстрирует самый быстрый CAGR в 22,0% с 2026 по 2033 год, что обусловлено увеличением финансирования исследований, клинических испытаний и сотрудничества. Академические учреждения сосредоточены на инженерных фагах для таргетной терапии. Исследования распространяются на хронические и редкие инфекции. Государственные гранты и частные инвестиции поддерживают инновации. Сотрудничество с биотехнологическими компаниями ускоряет коммерциализацию. Публикация клинических результатов повышает осведомленность и принятие. Программы обучения разрабатывают квалифицированных специалистов для фаготерапии. Академические исследования способствуют утверждению регулирующих органов и руководящих принципов. Лабораторное производство обеспечивает экспериментальное применение. Конференции и семинары способствуют обмену знаниями. Развивающиеся рынки демонстрируют повышенную исследовательскую активность. Патентование фаговых продуктов повышает рыночную стоимость. Научные данные влияют на усыновление в больнице.

• Распределительный канал

На базе канала дистрибуции рынок сегментирован на прямых тендерных и сторонних дистрибьюторов. Сегмент Direct Tender доминировал на рынке с наибольшей долей доходов в 61,5% в 2025 году из-за массовых закупок больницами, государственными программами и научно-исследовательскими учреждениями. Прямые торги обеспечивают контроль качества, соблюдение нормативных требований и стабильное предложение. Больницы и учреждения предпочитают прямые закупки для критических методов лечения. Государственные инициативы в области здравоохранения поддерживают принятие через тендеры. Стандартизированные цепочки поставок повышают надежность. Долгосрочные контракты обеспечивают постоянную доступность. Фармацевтические компании поддерживают команды прямых продаж для участия в больницах. Клинические и исследовательские требования стимулируют объемные закупки. Доминирование на рынке усиливается регуляторным надзором. Эффективность затрат и прозрачность поддерживают принятие тендера. Прямые тендеры облегчают доступ на развивающиеся рынки. Сильные распределительные сети обеспечивают своевременную доставку.

Ожидается, что в сегменте сторонних дистрибьюторов самый быстрый CAGR составит 19,4% с 2026 по 2033 год, что обусловлено ростом электронной коммерции, региональными распределительными сетями и расширением охвата полугородских и сельских медицинских учреждений. Дистрибьюторы обеспечивают небольшие поставки в клиники и исследовательские лаборатории. Гибкая логистика обеспечивает своевременную доставку и управление запасами. Платформы электронной аптеки повышают доступность для конечных пользователей. Партнерство с местными дистрибьюторами способствует проникновению на рынок. Кампании по повышению осведомленности способствуют внедрению в отдаленных регионах. Регуляторное руководство обеспечивает безопасное распределение. Дистрибьюторы поддерживают больницы быстрым пополнением. Маркетинг и образовательная поддержка облегчают понимание продукта. Рост в специализированных клиниках стимулирует спрос на распределенную продукцию. Региональная настройка улучшает принятие. Расширение в развивающихся регионах обеспечивает высокий потенциал роста.

Ближний Восток и Африка Региональный анализ рынка бактериофагов

- Прогнозируется, что рынок терапии бактериофагами на Ближнем Востоке и в Африке значительно вырастет в течение прогнозируемого периода, что будет обусловлено ростом инфекций, устойчивых к антибиотикам, увеличением инвестиций в передовое управление инфекционными заболеваниями и повышением осведомленности о прецизионной антибактериальной терапии.

- Правительства по всему региону укрепляют инфраструктуру здравоохранения, расширяют возможности исследований и способствуют внедрению инновационных биологических препаратов, что ускоряет спрос на лечение на основе бактериофагов.

- Кроме того, растущее сотрудничество между региональными поставщиками медицинских услуг и глобальными биотехнологическими фирмами поддерживает внедрение клинически подтвержденных методов лечения фагов как в больницах, так и в исследовательских учреждениях.

Саудовская Аравия Ближний Восток и Африка Анализ рынка бактериофагов

Рынок терапии бактериофагами Саудовской Аравии на Ближнем Востоке и в Африке доминировал на рынке терапии бактериофагов на Ближнем Востоке и в Африке с самой большой долей дохода в 27,4% в 2025 году, чему способствовали сильные государственные инвестиции в передовые технологии здравоохранения, расширение возможностей исследований инфекционных заболеваний и стратегические инициативы в рамках Saudi Vision 2030 для укрепления биомедицинских инноваций. Растущее внедрение инновационных терапевтических методов в крупных больницах еще больше укрепляет ее лидирующие позиции на Ближнем Востоке.

Ближний Восток и Африка U.A.E. Анализ рынка бактериофагов

Ожидается, что рынок терапии бактериофагами на Ближнем Востоке и в Африке станет самой быстрорастущей страной на рынке терапии бактериофагов на Ближнем Востоке и в Африке в течение прогнозируемого периода, что обусловлено быстрой модернизацией здравоохранения, расширением инфраструктуры клинических исследований, ростом распространенности устойчивых к антибиотикам инфекций и сильным акцентом правительства на внедрение передовых биотерапевтических средств как в государственном, так и в частном секторах здравоохранения. Обязательство страны интегрировать терапию следующего поколения и содействовать развитию биотехнологий позиционирует ее как ключевую точку роста в регионе.

Какие компании на Ближнем Востоке и в Африке используют бактериофаги

Индустрия терапии бактериофагами в основном возглавляется хорошо известными компаниями, в том числе:

- Intralytix Inc. (США)

- Armata Pharmaceuticals (США)

- PhagePro Inc. (США)

- Микреос (Нидерланды)

- Proteon Pharmaceuticals (Польша)

- Phagelux (Китай)

- Технофаг (Португалия)

- Eligo Bioscience (Франция)

- Pherecydes Pharma (Франция)

- PhageLab (Чили)

- Locus Biosciences (США)

- Genpharm (США)

- Phage International (США)

- Aptorum Group (Гонконг)

- Viralytics (Австралия)

- iNtRON Biotechnology (Южная Корея)

Последние события на рынке бактериофагов Ближнего Востока и Африки

- В феврале 2021 года Locus Biosciences объявила об успешном завершении клинического испытания фазы 1b своей терапии бактериофагом CRISPR-Cas3 (LBP-EC01), нацеленной на кишечную палочку. Исследование показало, что инженерный фаг был безопасным, хорошо переносимым и приводил к снижению уровня кишечной палочки у пациентов, что является основным доказательством концепции их точной фаговой платформы.

- В мае 2022 года Adaptive Phage Therapeutics (APT) сообщила о дозировании первого пациента в исследовании фазы 1/2 «DANCE» при диабетическом остеомиелите стопы (DFO), используя подход PhageBank. Это была ключевая клиническая веха, поскольку APT использует библиотеку фагов, соответствующих инфекциям пациентов, для борьбы с устойчивыми к антибиотикам инфекциями.

- В январе 2024 года Locus Biosciences получила транш в размере 23,9 миллиона долларов от BARDA (Управление по биомедицинским исследованиям и разработкам США) для поддержки части 2 своего исследования фазы ELIMINATE 2 LBP-EC01 для лекарственно-устойчивых инфекций мочевыводящих путей E. coli. Эта неразбавляющая поддержка подчеркивает твердую приверженность правительства передовым методам лечения фагов.

- В августе 2024 года Locus Biosciences объявила о положительных результатах исследования LBP-EC01 в рамках части 1 (открытая маркировка) фазы ELIMINATE 2. Данные, опубликованные в The Lancet Infectious Diseases, подтвердили безопасность и переносимость у пациентов, обеспечив прочную основу для слепой, плацебо-контролируемой части 2 исследования.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.