Middle East And Africa Fire Protection Materials Market

Размер рынка в млрд долларов США

CAGR :

%

USD

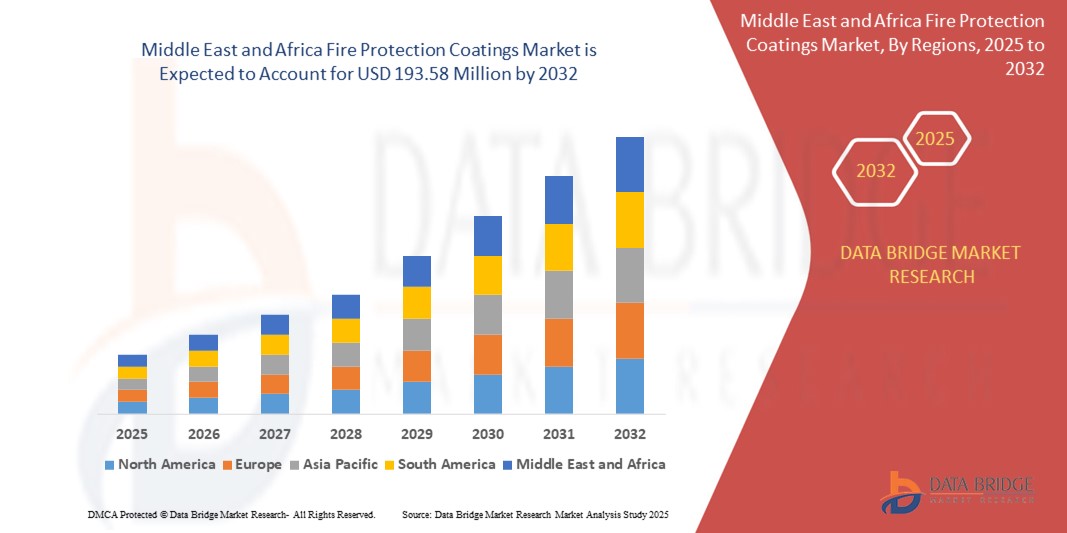

148.14 million

USD

193.58 million

2024

2032

USD

148.14 million

USD

193.58 million

2024

2032

| 2025 –2032 | |

| USD 148.14 million | |

| USD 193.58 million | |

| % | |

|

Сегментация рынка огнезащитных покрытий на Ближнем Востоке и в Африке по типу продукта (цементные материалы и вспучивающиеся покрытия), технологии (защитные покрытия на водной основе и защитные покрытия на основе растворителей), конечному использованию (строительство, нефть и газ, автомобилестроение, аэрокосмическая и оборонная промышленность, электротехника и электроника, текстильная промышленность, мебельная промышленность и другие) — отраслевые тенденции и прогноз до 2032 года

Каковы размер и темпы роста рынка огнезащитных покрытий на Ближнем Востоке и в Африке?

- Объем рынка огнезащитных покрытий на Ближнем Востоке и в Африке в 2024 году оценивался в 148,14 млн долларов США , а к 2032 году , как ожидается, он достигнет 193,58 млн долларов США при среднегодовом темпе роста 3,40% в течение прогнозируемого периода.

- В отчёте о рынке пассивных огнезащитных покрытий на Ближнем Востоке представлена подробная информация о доле рынка, новых разработках и влиянии местных и местных игроков, анализируются возможности с точки зрения новых источников дохода, изменений в рыночном регулировании, сертификации продукции, стратегических решений, вывода продуктов на рынок и технологических инноваций. Чтобы понять анализ и рыночную ситуацию, свяжитесь с нами для получения аналитического брифинга. Наша команда поможет вам разработать решение, которое позволит вам достичь желаемой цели, и повысить доходность.

Каковы основные выводы рынка огнезащитных покрытий?

- Системы пассивной противопожарной защиты состоят из инструментов и других инженерных решений, которые снижают вероятность возникновения пожара или замедляют его распространение на объекте на определенный период. Это снижает масштаб ущерба, риск для жизни и даёт людям больше времени для эвакуации объекта, а аварийно-спасательным службам – достаточно времени для реагирования и принятия мер.

- Пассивная огнезащита широко используется в высотных зданиях, жилых домах, гостиницах, больницах, промышленных предприятиях, школах, складах, железных дорогах, автостоянках, мостах, супермаркетах, а также на морских и наземных объектах добычи углеводородов. Пассивные огнезащитные покрытия приобретают всё большую значимость в нефтегазовой отрасли.

- Применяемые на промышленных нефтегазовых объектах, покрытия расширяются, образуя изолирующий слой из углеродного угля под воздействием высоких температур. Это позволяет стали сохранять несущую способность до четырёх часов дольше во время пожара, давая людям драгоценное время для эвакуации из здания, а пожарным – для тушения пожара.

- Прогнозируется, что ОАЭ будут доминировать на рынке пассивных огнезащитных покрытий на Ближнем Востоке с долей выручки 41,87% в 2024 году, что обусловлено бурным ростом коммерческой недвижимости, строгими правилами пожарной безопасности и крупными инвестициями в инфраструктурные проекты, такие как Expo City и Etihad Rail.

- Ожидается, что Саудовская Аравия будет демонстрировать самый быстрый среднегодовой темп роста в 7,24% в период с 2025 по 2032 год, чему будут способствовать масштабные строительные инициативы в рамках программы Vision 2030, такие как NEOM, Red Sea Project и Qiddiya.

- Сегмент вспучивающихся покрытий доминировал на рынке с наибольшей долей выручки в 58,7% в 2024 году, что обусловлено его превосходной эстетикой, легкой формулой и растущим спросом на архитектурные и промышленные стальные изделия.

Область применения отчета и сегментация рынка огнезащитных покрытий

|

Атрибуты |

Ключевые данные о рынке огнезащитных покрытий |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке огнезащитных покрытий?

Переход к экологически чистым и вспучивающимся технологиям

- Определяющей тенденцией на рынке огнезащитных покрытий является растущее внедрение составов на водной основе с низким содержанием ЛОС и без галогенов, что обусловлено ужесточением экологических норм и спросом на экологичные строительные материалы. Производители инвестируют в покрытия, соответствующие сертификации LEED и экологическим нормам строительства.

- Например, компании AkzoNobel (Нидерланды) и PPG Industries (США) выпустили на рынок вспучивающиеся покрытия нового поколения с использованием связующих веществ на водной основе и современных обугливаемых агентов, которые обеспечивают высокую огнестойкость без ущерба для качества воздуха в помещении.

- Инновации в области технологий нанодобавок и гибридных эпоксидно- силиконовых систем повышают термостойкость и огнестойкость стальных конструкций, одновременно обеспечивая улучшенный внешний вид, более быстрое отверждение и более длительный срок службы.

- Огнезащитные покрытия также разрабатываются индивидуально для конкретных вертикалей морской, нефтехимической и транспортной инфраструктуры с более высокой атмосферостойкостью и стойкостью к коррозии.

- Такие компании, как Jotun (Норвегия) и Hempel A/S (Дания), уделяют особое внимание низкотемпературному отверждению и технологиям без растворителей для поддержки применения в холодном климате и сокращения простоев во время строительства.

- Эта тенденция трансформирует противопожарные покрытия из пассивных защитных барьеров в интеллектуальные многофункциональные материалы, способствующие экологической устойчивости, долговечности активов и соблюдению норм пожарной безопасности как в новых строительных проектах, так и в проектах по модернизации.

Каковы основные движущие силы рынка огнезащитных покрытий?

- Рост инвестиций в инфраструктуру и ужесточение правил пожарной безопасности обуславливают спрос на огнезащитные покрытия для коммерческих, промышленных и жилых зданий. Правительства ужесточают требования, такие как стандарты NFPA, ASTM E119 и EN 13381 для защиты стальных конструкций.

- Например, в октябре 2023 года компания Sherwin-Williams (США) представила FIRETEX® FX9502 — вспучивающееся покрытие нового поколения, соответствующее стандартам UL263 для высотных стальных конструкций, отвечающее растущим требованиям безопасности в городах.

- Развитие нефтегазового и энергетического секторов, особенно в странах с развивающейся экономикой, стимулирует использование вспучивающихся покрытий на основе эпоксидной смолы, которые устойчивы к пожарам разлитых углеводородов и струйному горению.

- Рост строительства туннельных систем, электростанций и транспортных терминалов дополнительно стимулирует рост рынка, где пассивная противопожарная защита (ППЗ) имеет решающее значение для обеспечения времени эвакуации и структурной целостности во время пожаров.

- Модернизация устаревшей инфраструктуры в развитых регионах и государственные инвестиции в «умные» города создают долгосрочный спрос на покрытия, сочетающие огнестойкость с эстетической привлекательностью и низкими затратами на обслуживание.

- Кроме того, страховые требования и системы отчетности ESG (экология, социальная сфера, управление) подталкивают застройщиков к внедрению сертифицированных решений по противопожарной защите в рамках стратегий снижения рисков.

Какой фактор препятствует росту рынка огнезащитных покрытий?

- Одной из основных проблем является высокая стоимость и сложность испытаний и сертификации огнезащитных покрытий, что замедляет процесс утверждения продукции и ограничивает возможности масштабирования для малых и средних производителей.

- Например, вспучивающиеся покрытия должны проходить многочасовые испытания на огнестойкость в соответствии со стандартами ISO и EN, что требует дорогостоящих камер для моделирования и проверки третьей стороной, что увеличивает время вывода продукции на рынок.

- Ограниченная осведомленность и неединообразные строительные нормы в разных регионах ограничивают широкое внедрение, особенно на чувствительных к цене рынках, где пассивная защита пока не является обязательной или не применяется.

- Нестабильные цены и ограниченная доступность сырья, такого как эпоксидные смолы, полифосфат аммония и антипирены, влияют на производственные затраты и сроки поставки, особенно в периоды сбоев в цепочке поставок.

- Кроме того, ограничения по применению, такие как температура окружающей среды, чувствительность к влажности и многослойное покрытие, увеличивают затраты на рабочую силу и техническое обслуживание, что препятствует внедрению в ускоренном строительстве.

- Для устранения этих препятствий потребуются гармонизированные мировые стандарты пожарной безопасности, постоянные инвестиции в недорогие, высокоэффективные составы, а также обучение специалистов и инженеров для обеспечения надлежащего использования и защиты на протяжении всего жизненного цикла.

Как сегментирован рынок огнезащитных покрытий?

Рынок сегментирован по типу продукта, технологии и отрасли конечного использования.

- По типу продукта

По типу продукции рынок сегментирован на цементные материалы и вспучивающиеся покрытия. Сегмент вспучивающихся покрытий доминировал на рынке с наибольшей долей выручки в 58,7% в 2024 году благодаря превосходному внешнему виду, лёгкой формуле и растущему спросу на стальные конструкции в архитектуре и промышленности.

Ожидается, что сегмент вяжущих материалов будет демонстрировать устойчивый рост благодаря их экономической эффективности и пригодности для высокотемпературных промышленных сред, таких как нефтеперерабатывающие и нефтехимические заводы.

- По технологии

По технологическому признаку рынок сегментирован на защитные покрытия на водной основе и защитные покрытия на основе растворителей. Сегмент защитных покрытий на водной основе занимал наибольшую долю рынка – 54,1% – в 2024 году, чему способствовали экологические нормы, благоприятствующие использованию продукции с низким содержанием летучих органических соединений, и растущая популярность экологичных строительных решений.

Между тем, сегмент защитных покрытий на основе растворителей продолжает находить применение в морских условиях и условиях высокой влажности благодаря своим прочным адгезионным свойствам и долговечности.

- По конечному использованию

По целевому назначению рынок сегментируется на следующие отрасли: строительство, нефть и газ, автомобилестроение, аэрокосмическая и оборонная промышленность, электротехника и электроника, текстильная промышленность, производство мебели и другие. Наибольшая доля выручки в 2024 году пришлась на сегмент строительства, составивший 42,9%, что обусловлено ужесточением требований к пожарной безопасности в городской инфраструктуре, ростом инвестиций в недвижимость и растущим вниманием к пассивной противопожарной защите в коммерческих и жилых помещениях.

Прогнозируется, что сегмент аэрокосмической и оборонной промышленности будет расти самыми быстрыми темпами среднегодового темпа роста в период с 2025 по 2032 год, что обусловлено строгими протоколами пожарной безопасности и расширяющейся производственной базой оборонной промышленности по всему миру.

Какой регион занимает наибольшую долю рынка огнезащитных покрытий?

- Прогнозируется, что ОАЭ будут доминировать на рынке пассивных огнезащитных покрытий на Ближнем Востоке с долей выручки 41,87% в 2024 году, что обусловлено бурным ростом коммерческой недвижимости, строгими правилами пожарной безопасности и крупными инвестициями в инфраструктурные проекты, такие как Expo City и Etihad Rail.

- Акцент страны на современных строительных нормах и превентивных мерах по снижению риска пожаров в коммерческом и гостиничном секторах ускорил внедрение вспучивающихся и цементных покрытий.

- Кроме того, роль ОАЭ как логистического центра привлекла крупных производителей покрытий из Европы и Азии, что повысило эффективность цепочки поставок и региональную дистрибуцию.

Какой регион является самым быстрорастущим на рынке огнезащитных покрытий?

Ожидается, что Саудовская Аравия будет демонстрировать самые высокие среднегодовые темпы роста в 7,24% в период с 2025 по 2032 год, чему будут способствовать масштабные строительные инициативы в рамках программы «Vision 2030», такие как NEOM, проект «Красное море» и проект «Киддия». Растущий спрос на пассивную пожарную безопасность в общественной инфраструктуре в сочетании с нормативными требованиями Министерства гражданской обороны Саудовской Аравии стимулируют внедрение этой продукции. Более того, отечественные производители наращивают мощности, а международные компании сотрудничают с местными игроками, чтобы воспользоваться преимуществами расширяющегося промышленного и городского развития королевства.

Какие компании являются ведущими на рынке огнезащитных покрытий?

Лидерами отрасли огнезащитных покрытий являются, прежде всего, хорошо зарекомендовавшие себя компании, среди которых:

- 3M (США)

- Hempel A/S (Дания)

- Компания Sherwin-Williams (США)

- Hilti (Лихтенштейн)

- Карболин (США)

- Akzo Nobel NV (Нидерланды)

- PPG Industries, Inc. (США)

- Kansai Paint Co., Ltd. (Япония)

- Группа Etex (Бельгия)

- Isolatek International (США)

- GCP Applied Technologies Inc. (дочерняя компания Saint-Gobain) (США/Франция)

- Йотун (Норвегия)

- Sika AG (Швейцария)

- Arabian Vermiculite Industries (Саудовская Аравия)

- Пассивная противопожарная защита CHARCOAT (Канада)

- Lanexis Enterprises (P) Ltd. (Индия)

Каковы последние тенденции на рынке огнезащитных покрытий на Ближнем Востоке и в Африке?

- В феврале 2024 года компания AkzoNobel завершила значительное расширение мощностей на своем заводе по производству порошковых покрытий в Комо, Италия. Ожидается, что это расширение, включающее инвестиции в размере 21 миллиона долларов США, позволит компании удовлетворить растущий спрос на свою продукцию в Европе, на Ближнем Востоке и в Африке (EMEA). Завершение строительства четырех новых производственных линий, в частности, двух для автомобильных грунтовок и двух для архитектурных покрытий, знаменует собой важный этап в реализации проекта. Кроме того, внедрение новых линий оборудования для склеивания гарантирует, что выпускаемая продукция не только соответствует отраслевым стандартам, но и превосходит их, что подтверждает стремление AkzoNobel предоставлять высококачественные покрытия своим клиентам в регионе EMEA.

- В декабре 2023 года компания Hempel A/S объявила о запуске HEET Dynamic — инновационного программного обеспечения для проектирования покрытий, специально разработанного для ускорения, упрощения и повышения точности оценки вспучивающихся покрытий на стальных профилях инженерами-строителями и сметчиками. Это поможет инженерам более точно исследовать стальные конструкции и другие поверхности, на которые наносятся огнестойкие вспучивающиеся покрытия, что сделает этот инструмент крайне востребованным. В конечном итоге это увеличит доход компании.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.