Middle East And Africa Health Insurance Market

Размер рынка в млрд долларов США

CAGR :

%

USD

160.90 Billion

USD

215.17 Billion

2025

2033

USD

160.90 Billion

USD

215.17 Billion

2025

2033

| 2026 –2033 | |

| USD 160.90 Billion | |

| USD 215.17 Billion | |

| % | |

|

Сегментация рынка медицинского страхования на Ближнем Востоке и в Африке по типу (продукты и решения), услугам (стационарное лечение, амбулаторное лечение, медицинская помощь и другие), уровню покрытия (бронзовый, серебряный, золотой и платиновый), поставщикам услуг (государственные и частные страховые компании), планам медицинского страхования (страхование в пункте обслуживания (POS), эксклюзивные организации поставщиков (EPOS), страхование с возмещением расходов на здравоохранение, сберегательные счета на здравоохранение (HSA), квалифицированные программы возмещения расходов на здравоохранение для малых работодателей (QSEHRAS), организации предпочтительных поставщиков (PPO), организации по поддержанию здоровья (HMO) и другие), демографическим показателям (взрослые, несовершеннолетние и пожилые люди), типу покрытия (пожизненное и срочное), конечным пользователям (корпорации, частные лица и другие), каналам сбыта (прямые продажи, финансовые учреждения, электронная коммерция, больницы, клиники и другие) — тенденции отрасли и прогноз до 2033 года.

Каковы размеры и обзор рынка медицинского страхования на Ближнем Востоке и в Африке

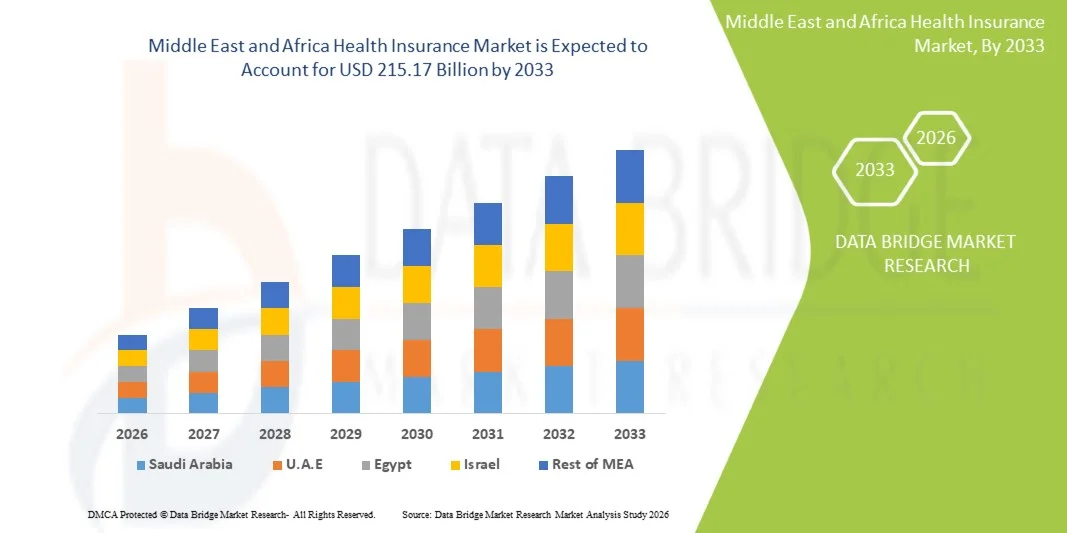

- По данным Data Bridge Market Research Analysis Размер рынка медицинского страхования на Ближнем Востоке и в Африке оценивается как160,90 млрд долларов США в 2025 годуОжидается, что он достигнет215,17 млрд долларов к 2033 году, вCAGR 3,70%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается повышением осведомленности о медицинском страховании, ростом расходов на здравоохранение и правительственными инициативами, способствующими проникновению страхования в регионе, что приводит к более широкому принятию решений медицинского страхования как в городских, так и в сельских районах.

- Кроме того, растущий спрос на комплексные, доступные и цифровые средствамедицинское страхованиеПланы побуждают страховщиков внедрять инновации и расширять свои предложения. Эти факторы ускоряют внедрение продуктов медицинского страхования, тем самым значительно повышая рост отрасли.

Размер рынка и прогноз

- Рыночная стоимость (2025)$ 160,90 млрд.

- Ожидаемая рыночная стоимость (2033)$215,17 млрд.

- Прогноз CAGR (2026–2033): 3.70%

Анализ рынка медицинского страхования на Ближнем Востоке и в Африке

- Медицинское страхование, обеспечивающее финансовое покрытие медицинских расходов и доступ к медицинским услугам, становится все более критичным на Ближнем Востоке и в Африке из-за роста расходов на здравоохранение, расширения частных медицинских учреждений и растущей осведомленности о преимуществах страхования в смягчении расходов из собственных средств.

- Ускоряющийся спрос на медицинское страхование в первую очередь обусловлен правительственными инициативами по расширению охвата, увеличению распространенности хронических заболеваний и росту потребительских предпочтений в отношении комплексных, доступных и цифровых страховых решений.

- Объединенные Арабские Эмираты доминировали на рынке медицинского страхования Ближнего Востока и Африки с самой большой долей дохода 38,5% в 2025 году, характеризующейся высокими расходами на здравоохранение, обязательными правилами страхования и сильным присутствием ведущих страховщиков, со значительным ростом принятия политики из-за обязательного медицинского страхования для жителей и корпоративных сотрудников.

- Южная Африка, как ожидается, будет самой быстрорастущей страной на рынке медицинского страхования в течение прогнозируемого периода из-за увеличения государственных схем страхования, роста населения среднего класса и улучшения инфраструктуры здравоохранения.

- Сегмент частных поставщиков медицинского страхования доминировал на рынке с долей 46,8% в 2025 году, что обусловлено его всеобъемлющими вариантами покрытия, гибкостью и растущими партнерскими отношениями между страховщиками и поставщиками медицинских услуг.

Сегментация рынка медицинского страхования на Ближнем Востоке и в Африке

|

Атрибуты |

Ближний Восток и Африка Медицинское страхование Ключевой рынок |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Каковы основные тенденции на рынке медицинского страхования на Ближнем Востоке и в Африке

«Цифровая трансформация и телемедицинская интеграция»

- Значительной и ускоряющейся тенденцией на рынке медицинского страхования на Ближнем Востоке и в Африке является растущее внедрение цифровых платформ.телемедицинарешения, позволяющие страхователям получать удаленный доступ к услугам здравоохранения и управлению страхованием

- Например, базирующаяся в ОАЭ компания Daman Health интегрирует телемедицинские консультации со своими страховыми планами, позволяя участникам получать виртуальные визиты к врачу и обрабатывать заявления через мобильное приложение.

- Цифровые платформы здравоохранения позволяют страховщикам анализировать данные о пациентах, предлагать персонализированные оздоровительные программы и оптимизировать управление претензиями, повышая удобство и вовлеченность пользователей. Например, Discovery Health в Южной Африке использует цифровые инструменты для мониторинга хронических заболеваний и обеспечения проактивной информации о здоровье.

- Интеграция телемедицины со страховыми планами облегчает централизованное управление медицинскими услугами, позволяя страхователям планировать встречи, отслеживать претензии и получать доступ к ресурсам профилактической помощи через единый интерфейс.

- Эта тенденция к более связанным, технологически ориентированным и ориентированным на пациента страховым услугам меняет ожидания потребителей, побуждая страховщиков разрабатывать платформы на основе приложений с оценками здоровья с использованием ИИ и виртуальными вариантами ухода.

- Спрос на решения в области медицинского страхования, которые обеспечивают беспрепятственный цифровой доступ и интеграцию телемедицины, быстро растет как в индивидуальном, так и в корпоративном секторах, поскольку потребители все чаще отдают приоритет удобству и комплексному управлению здравоохранением.

- Расширение облачной обработки претензий и андеррайтинга на основе ИИ позволяет быстрее получать одобрения и индивидуальное покрытие, улучшая общий опыт клиентов. Например, AXA Gulf использует платформы, управляемые ИИ, для оптимизации требований и выдачи политик для корпоративных клиентов.

Динамика рынка медицинского страхования на Ближнем Востоке и в Африке

водитель

«Увеличение расходов на здравоохранение и осознание преимуществ страхования»

- Рост стоимости медицинских услуг на Ближнем Востоке и в Африке в сочетании с растущей осведомленностью о страховых выплатах является ключевым фактором, способствующим принятию продуктов медицинского страхования.

- Например, в марте 2025 года Совет по совместному медицинскому страхованию Саудовской Аравии начал информационно-пропагандистские кампании, посвященные обязательному страховому покрытию для жителей и экспатриантов.

- Поскольку потребители стремятся смягчить излишние расходы и обеспечить доступ к качественному уходу, планы медицинского страхования предлагают финансовую защиту, оздоровительные программы и покрытие для лечения хронических заболеваний.

- Кроме того, правительственные правила и стимулы, способствующие регистрации страховых компаний, поощряют отдельных лиц и компании принимать медицинское страхование, интегрируя его в пакеты льгот для сотрудников и планы семейного здоровья.

- Удобство цифровой регистрации, гибкие варианты охвата и партнерские отношения с больницами и клиниками являются ключевыми факторами роста рынка как среди городского, так и сельского населения.

- Растущий спрос со стороны растущей рабочей силы экспатриантов в странах Персидского залива подталкивает страховщиков предлагать индивидуальные корпоративные планы здравоохранения, которые отвечают различным потребностям сотрудников. Например, многонациональные компании в ОАЭ и Катаре требуют всестороннего медицинского обслуживания иностранных сотрудников.

- Рост заболеваемости болезнями образа жизни, такими как диабет и сердечно-сосудистые расстройства, побуждает людей искать профилактические и комплексные страховые решения. Например, страховщики в Южной Африке внедряют в свои планы программы по борьбе с хроническими заболеваниями.

Сдержанность/вызов

«Ограниченная страховая проникновение и нормативная фрагментация»

- Низкое проникновение страхования в ряде стран и фрагментированная нормативная база создают значительные проблемы для расширения медицинского страхования на Ближнем Востоке и в Африке.

- Например, в некоторых частях Африки к югу от Сахары лишь небольшой процент населения имеет официальную медицинскую страховку, что ограничивает возможности роста рынка.

- Непоследовательные правила в разных странах создают сложности для страховщиков, работающих на региональном уровне, что влияет на стандартизацию продукции и трансграничное расширение. Например, страховщики, въезжающие в Нигерию, сталкиваются с различными требованиями на государственном уровне, которые усложняют единые предложения по политике.

- Доступность остается барьером, поскольку высокие премии могут удерживать домохозяйства с низким доходом от покрытия покупок, особенно в странах без государственных субсидий или планов, спонсируемых работодателями.

- Преодоление этих проблем путем согласования нормативных требований, проведения целевых информационно-просветительских кампаний и разработки недорогих доступных страховых продуктов будет иметь важное значение для устойчивого роста рынка.

- Ограниченная цифровая грамотность в сельских и полугородских районах затрудняет принятие решений на основе приложений и телемедицинского страхования. Например, некоторые сельские общины в Кении изо всех сил пытаются ориентироваться в процессах онлайн-регистрации и претензий.

- Политическая нестабильность и экономические колебания в некоторых странах могут нарушить страховые операции, снизить доверие потребителей и отсрочить планы расширения. Например, страховщики в некоторых частях Северной Африки сталкиваются с проблемами в периоды экономической неопределенности.

Сфера охвата рынка медицинского страхования Ближнего Востока и Африки

Рынок сегментирован на основе типа, услуг, уровня покрытия, поставщиков услуг, планов медицинского страхования, демографии, типа покрытия, конечного пользователя и канала распределения.

- По типу

По типу сегментируется рынок на продукты и решения. Сегмент продуктов доминировал на рынке в 2025 году из-за широкого внедрения автономных полисов медицинского страхования, предлагающих финансовое покрытие для госпитализации, амбулаторной помощи и лечения хронических заболеваний. Потребители предпочитают продукты для структурированного покрытия, прозрачности премий и простоты понимания, особенно в странах Персидского залива с высокой осведомленностью о страховых выплатах. Нормативно-правовые рамки в таких странах, как ОАЭ и Саудовская Аравия, стандартизировали эти продукты, что делает их широко доверенными. Страховщики также объединяют дополнительные услуги, такие как оздоровительные программы, доступ к телемедицине и неотложная медицинская поддержка, что еще больше повышает привлекательность. Корпорации и частные лица все чаще полагаются на страхование на основе продуктов для предсказуемого покрытия и управления бюджетом. Продуктовая политика также выигрывает от сильного маркетинга и узнаваемости бренда, способствуя доминированию на рынке.

Ожидается, что сегмент решений продемонстрирует самый быстрый рост с 2026 по 2033 год, что обусловлено растущим спросом на интегрированные медицинские и страховые услуги. Эти решения сочетают страховое покрытие с цифровыми платформами здравоохранения, оценками здоровья с поддержкой ИИ и программами профилактической помощи. Потребители и корпорации все чаще ищут персонализированные решения, которые касаются как финансовой защиты, так и активного управления здравоохранением. Прикладные платформы и интеграция телемедицины повышают удобство и доступность, особенно в городских районах. Страховщики здравоохранения внедряют инновационные решения, которые контролируют здоровье пациентов, предоставляют напоминания для проверок и предлагают поддержку в лечении хронических заболеваний. Повышение цифровой грамотности исмартфонПроникновение еще больше ускоряет принятие решений на основе страховых предложений в регионе.

- Услуги

На основе услуг рынок сегментирован на стационарное лечение, амбулаторное лечение, медицинскую помощь и другие. Сегмент стационарного лечения доминировал в 2025 году из-за высоких затрат, связанных с госпитализацией, операциями и неотложной помощью. Потребители в ОАЭ, Саудовской Аравии и Южной Африке предпочитают планы, охватывающие пребывание в больнице и оказание неотложной помощи, сводя к минимуму выплаты из собственных средств. Обязательные правила страхования для эмигрантов и сотрудников в странах ССАГПЗ способствуют широкомасштабному принятию. Страховщики часто включают дополнительные услуги, такие как доступ к сети больниц, обновление номеров и поддержка предварительной авторизации для повышения привлекательности. Покрытие стационара по-прежнему имеет важное значение для финансовой защиты от тяжелых заболеваний. Этот сегмент вносит значительный вклад в общий доход за счет более высоких премий и более широкого использования.

Ожидается, что в сегменте амбулаторного лечения будет наблюдаться самый быстрый рост в течение прогнозируемого периода, обусловленный растущим спросом на консультации, диагностику и незначительные процедуры. Программы внедрения телемедицины и профилактической помощи способствуют росту, особенно в городских районах. Амбулаторное покрытие обращается к страхователям, ищущим доступное и удобное повседневное здравоохранение. Страховщики все чаще включают оздоровительные программы, охват вакцинацией и регулярные проверки здоровья для привлечения клиентов. Цифровые платформы, которые предоставляют удаленные консультации и электронные рецепты, способствуют принятию сегмента. Корпорации, предлагающие амбулаторные льготы для сотрудников, также поддерживают быстрый рост в этом сегменте.

- По уровню покрытия

Исходя из уровня охвата, рынок сегментирован набронза,Серебро, золото и платина. Сегмент золота доминировал в 2025 году благодаря сбалансированной доступности премиум-класса и комплексным преимуществам, включая госпитализацию, амбулаторное лечение и оздоровительные программы. Корпорации часто принимают золотые планы для сотрудников, в то время как люди с высоким доходом предпочитают их для семейного покрытия. Золотые планы также включают преимущества телемедицины и лечения хронических заболеваний, что делает их привлекательными для всех демографических групп. Страховщики активно продвигают золотые планы в цифровом виде и через корпоративные связи. Международные варианты охвата в планах золотого уровня еще больше расширяют применение в странах ССАГПЗ. Сочетание доступности и комплексных преимуществ обеспечивает доминирование этого сегмента.

Ожидается, что в платиновом сегменте будет наблюдаться самый быстрый рост с 2026 по 2033 год, обусловленный спросом на страховое покрытие премиум-класса «все включено» среди состоятельных людей и экспатриантов. Планы Platinum обеспечивают глобальное покрытие, консьерж-услуги в области здравоохранения и передовые варианты телемедицины. Растущее благосостояние и медицинский туризм в странах ССАГПЗ увеличивают распространение. Платиновая политика обращается к лицам, ищущим максимальную защиту с минимальными излишними расходами. Страховщики продают эти планы с дополнительными оздоровительными и профилактическими преимуществами для привлечения клиентов премиум-класса. Рост также подпитывается корпорациями, предлагающими элитные планы для топ-менеджеров и международного персонала.

- Поставщики услуг

На базе поставщиков услуг рынок сегментирован на поставщиков государственного медицинского страхования и частных поставщиков медицинского страхования. Сегмент частных поставщиков доминировал в 2025 году с долей рынка 46,8% из-за широкого спектра вариантов плана, более быстрой обработки заявок и дополнительных услуг, таких как телемедицина и оздоровительные программы. Частные страховщики обслуживают как корпорации, так и частных лиц, предлагая гибкое покрытие в нескольких медицинских учреждениях. Такие страны, как ОАЭ и Южная Африка, имеют сильное присутствие частных страховщиков, увеличивая долю рынка. Частные страховщики более гибки в инновациях продуктов и внедрении цифровых технологий, повышая удовлетворенность клиентов. Их партнерские отношения с больницами и клиниками обеспечивают лучшую доступность услуг, поддерживая доминирование. Маркетинг и узнаваемость бренда также способствуют широкому распространению.

Ожидается, что в сегменте государственных поставщиков будет наблюдаться самый быстрый рост с 2026 по 2033 год из-за правительственных инициатив, расширяющих страховое покрытие для недостаточно обслуживаемого населения. Программы в Саудовской Аравии, Кении и других странах направлены на увеличение охвата через обязательную политику и субсидии. Государственные схемы страхования ориентированы на доступность, доступность и инклюзивность, помогая малообеспеченному и сельскому населению. Цифровые платформы регистрации и мобильные сервисы усиливают внедрение. Партнерство с частными страховщиками для предоставления сетевых услуг также расширяет охват. Растущие государственные расходы на кампании по информированию о здравоохранении и страховании способствуют быстрому росту этого сегмента.

- Планы медицинского страхования

На основе планов рынок сегментирован на POS, EPOS, Indemnity, HSA, QSEHRAs, PPO, HMO и другие. Сегмент HMO доминировал в 2025 году благодаря своей структурированной сети поставщиков, экономической эффективности и охвату профилактической помощью. Корпорации в ОАЭ и странах ССАГПЗ часто принимают планы HMO в отношении льгот для сотрудников. Скоординированная помощь, централизованная обработка претензий и включение телемедицины повышают ее привлекательность. HMO также предоставляют программы лечения хронических заболеваний и оздоровления, повышая их привлекательность. Широкие сети больниц и клиник усиливают усыновление. Политики ценят предсказуемость затрат и услуг, укрепляя доминирование.

Ожидается, что в сегменте PPO будет наблюдаться самый быстрый рост с 2026 по 2033 год из-за гибкости в выборе поставщиков медицинских услуг. Экспатрианты и лица с высоким доходом предпочитают PPO для свободы выбора поставщика. Страховщики расширяют предложения PPO с помощью телемедицины, велнеса и международного охвата. Повышение осведомленности о персонализированном здравоохранении способствует усыновлению. Планы PPO также привлекают корпоративных клиентов, ищущих удовлетворенность сотрудников и мобильность. Цифровые платформы облегчают доступ к сетям и облегчают требования, ускоряя рост.

- По демографии

На основе демографии рынок сегментирован на взрослых, несовершеннолетних и пожилых граждан. Сегмент взрослых доминировал в 2025 году из-за более высокой осведомленности о рисках для здоровья, располагаемом доходе и ответственности за охват семьи. Взрослые, особенно работающие специалисты, являются основными покупателями полисов. Корпоративные планы способствуют доминированию. Страховые полисы для взрослых часто включают амбулаторные, стационарные и профилактические услуги. Сегмент выигрывает от индивидуального и семейного покрытия. Информационные кампании и нормативные требования поддерживают широкое распространение.

Ожидается, что сегмент пожилых людей будет наблюдать самый быстрый рост с 2026 по 2033 год из-за старения населения, роста распространенности хронических заболеваний и более высоких расходов на здравоохранение. Специализированные планы для пожилых людей охватывают возрастные условия, домашнее здравоохранение и профилактическую помощь. Страховщики в ОАЭ и Южной Африке ориентируются на пожилых людей с индивидуальными продуктами. Цифровые платформы и услуги консьержа повышают доступность. Увеличение продолжительности жизни стимулирует долгосрочный спрос на страхование. Правительственные и частные схемы все больше сосредотачиваются на охвате старших, ускоряя принятие.

- По типу покрытия

На основе типа покрытия рынок сегментирован на пожизненное покрытие и периодическое покрытие. Сегмент охвата доминировал в 2025 году из-за доступности, гибкой продолжительности и пригодности для корпораций и частных лиц. Сроки политики обращаются к молодым людям, ищущим охват для конкретных периодов или проектов. Краткосрочные и возобновляемые планы позволяют легко управлять премиями. Владельцы полисов выигрывают от предсказуемых затрат и простых требований. Срок покрытия популярен в обязательных схемах корпоративного страхования. Знакомство с рынком и простота покупки способствуют дальнейшему доминированию.

Ожидается, что в сегменте страхования жизни будет наблюдаться самый быстрый рост с 2026 по 2033 год, обусловленный долгосрочными потребностями в финансовой защите и безопасностью здравоохранения после выхода на пенсию. Страховщики предлагают пожизненные полисы с преимуществами для здоровья и лечения хронических заболеваний. Люди с высоким уровнем дохода предпочитают пожизненное покрытие для комплексной безопасности. Старение населения в странах ССАГПЗ и Южной Африке стимулирует спрос. Страховщики совершенствуют цифровые инструменты управления претензиями и политикой. Рост также подпитывается повышением осведомленности о долгосрочных рисках для здоровья.

- Конечный пользователь

На основе конечного пользователя рынок сегментирован на корпорации, частных лиц и других. Сегмент корпораций доминировал в 2025 году из-за страхования, санкционированного работодателем, растущих потребностей в области здравоохранения и включения льгот в компенсационные пакеты. Крупные организации ведут переговоры о групповой политике, что приводит к высоким рыночным доходам. Корпорации также выигрывают от предсказуемости затрат и упрощенных требований. Программы оздоровления сотрудников дополнительно поддерживают усыновление. Страховщики активно ориентируются на корпоративных клиентов через цифровые и прямые продажи. Регулирующие мандаты в странах ССАГПЗ усиливают корпоративное принятие.

Ожидается, что в сегменте лиц будет наблюдаться самый быстрый рост с 2026 по 2033 год из-за повышения осведомленности о здоровье, цифровых страховых платформ и расширения населения среднего класса. Люди предпочитают личные планы, предлагающие гибкость и индивидуальные преимущества. Приложения для смартфонов и онлайн-порталы делают процесс покупки и покупки удобным. Здоровые потребители стремятся к охвату профилактической помощью. Интеграция цифрового маркетинга и телемедицины способствует быстрому внедрению. Политика для фрилансеров и владельцев малого бизнеса также стимулирует рост.

- Дистрибьюторский канал

На основе канала дистрибуции рынок сегментируется на прямые продажи, финансовые учреждения, электронную коммерцию, больницы, клиники и другие. Сегмент прямых продаж доминировал в 2025 году благодаря прочным отношениям между страховщиком и клиентом, персонализированным консультационным услугам и индивидуальным корпоративным предложениям. Страховщики активно взаимодействуют как с индивидуальными, так и с корпоративными клиентами, улучшая проникновение. Группы прямых продаж объясняют сложные условия политики и преимущества покрытия, повышая доверие. Высокоценные клиенты часто предпочитают личное общение. Маркетинговые кампании усиливают узнаваемость бренда. Доступность агентов и брокеров способствует доминированию сегмента.

Ожидается, что в сегменте электронной коммерции будет наблюдаться самый быстрый рост с 2026 по 2033 год из-за растущего внедрения цифровых технологий, покупок на основе мобильных политик и управления онлайн-претензиями. Страховщики инвестируют в простые в использовании цифровые платформы, которые обеспечивают мгновенные котировки, сравнение политики и обработку претензий. Городское население все чаще предпочитает онлайн-каналы для удобства. Регистрация на основе приложений упрощает доступ к покрытию для технически подкованных потребителей. Интеграция телемедицины с платформами электронной коммерции повышает ценность. Тенденции внедрения цифровых технологий в странах ССАГПЗ и Южной Африке ускоряют рост сегмента.

Региональный анализ рынка медицинского страхования Ближнего Востока и Африки

- Объединенные Арабские Эмираты доминировали на рынке медицинского страхования Ближнего Востока и Африки с самой большой долей дохода 38,5% в 2025 году, характеризующейся высокими расходами на здравоохранение, обязательными правилами страхования и сильным присутствием ведущих страховщиков, со значительным ростом принятия политики из-за обязательного медицинского страхования для жителей и корпоративных сотрудников.

- Потребители в ОАЭ все больше ценят всеобъемлющий охват, доступ к частным сетям здравоохранения и интегрированные оздоровительные программы, предлагаемые поставщиками медицинского страхования. Политика, спонсируемая корпорациями, и охват, санкционированный работодателями, еще больше способствуют принятию

- Это широкое внедрение поддерживается сильными правительственными инициативами, растущими расходами на здравоохранение и растущим спросом на цифровые страховые решения, устанавливая медицинское страхование в качестве важнейшего инструмента планирования финансов и здравоохранения как для частных лиц, так и для корпораций в ОАЭ.

Обзор рынка медицинского страхования ОАЭ

Рынок медицинского страхования ОАЭ в 2025 году получил наибольшую долю дохода в 38,5% в регионе Ближнего Востока и Африки, чему способствовали обязательные правила медицинского страхования для жителей и экспатов, рост расходов на здравоохранение и растущее осознание страховых выплат. Потребители все чаще отдают приоритет всестороннему охвату, доступу к частным сетям здравоохранения и интегрированным оздоровительным программам. Растущая тенденция корпоративного страхования и управления политикой с цифровой поддержкой еще больше продвигает рынок. Кроме того, инициативы правительства ОАЭ по расширению доступа к здравоохранению и содействию внедрению страхования в значительной степени способствуют росту рынка.

Рынок медицинского страхования Саудовской Аравии

Прогнозируется, что рынок медицинского страхования в Саудовской Аравии будет расширяться с существенным CAGR в течение прогнозируемого периода, в основном за счет обязательного совместного медицинского страхования для сотрудников и жителей, растущей урбанизации и растущей частной инфраструктуры здравоохранения. Потребителей привлекают комплексные планы, охватывающие госпитализацию, амбулаторное лечение и лечение хронических заболеваний. Цифровые платформы для обработки претензий и управления политикой способствуют принятию. Спрос также растет в корпоративном, индивидуальном и зарубежном сегментах. Кроме того, проводимые реформы здравоохранения и инвестиции в медицинские учреждения стимулируют расширение рынка.

Рынок медицинского страхования Египта

Ожидается, что рынок медицинского страхования в Египте в течение прогнозируемого периода будет расти на примечательном уровне CAGR, что обусловлено повышением осведомленности в области здравоохранения, инициативами правительства в области страхования и увеличением участия частного сектора. Обеспокоенность по поводу высоких медицинских расходов из кармана побуждает отдельных лиц и семьи к принятию медицинского страхования. Внедрение правительством программ социального медицинского страхования и партнерских отношений с частными страховщиками повышает доступность. Городское население демонстрирует более высокое предпочтение цифровой регистрации и безналичным требованиям. Рост корпоративного страхования и добровольных медицинских планов также способствует развитию рынка.

Рынок медицинского страхования Южной Африки Insight

Ожидается, что рынок медицинского страхования в Южной Африке в течение прогнозируемого периода будет расширяться на значительном CAGR, чему будет способствовать рост частного спроса на здравоохранение, рост распространенности хронических заболеваний и повышение осведомленности о страховых выплатах. Южноафриканские потребители ценят планы, предлагающие обширные сети больниц, профилактическую помощь и оздоровительные программы. Схемы групп, спонсируемые корпорациями, широко применяются во всех отраслях. Цифровое и мобильное управление политикой становится все более распространенным, поддерживая более быструю регистрацию и обработку претензий. Интеграция медицинского страхования с программами телемедицины и управления хроническим уходом способствует дальнейшему внедрению. Инициативы по обеспечению устойчивости и доступности страховщиков привлекают более широкую клиентскую базу.

Какие компании являются крупнейшими на Ближнем Востоке и в Африке

Индустрия медицинского страхования на Ближнем Востоке и в Африке в основном управляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Бупа Аравия(Саудовская Аравия)

- Национальная страховая компания (UAE)

- Национальная страховая компания Абу-Даби (ОАЭ)

- Страховая группа Катара (Катар)

- Sanlam Limited(Южная Африка)

- Allianz Group (Германия)

- Иранская страховая компания (Иран)

- ПАО «Восточное страхование» (ОАЭ)

- AXA (Франция)

- Cigna Healthcare Middle East (США)

- Aetna Inc.(США)

- Health International (Гонконг)

- Centene Corporation (США)

- Anthem Insurance Companies, Inc. (США)

- Broadstone Corporate Benefits Limited (Великобритания)

- Vitality (Великобритания)

- International Medical Group, Inc. (США)

- Vhi Group (Ирландия)

- Компания совместного страхования (Саудовская Аравия)

Каковы последние тенденции развития рынка медицинского страхования на Ближнем Востоке и в Африке

- В октябре 2025 года Vitalls и MSH MENA подписали Меморандум о взаимопонимании (MoU) в Дубае для сотрудничества в области комплексных решений в области административного здравоохранения, которые расширяют трансграничные услуги медицинского страхования для эмигрантов, транснациональных корпораций и граждан мира.

- В мае 2025 года Фонд ВОЗ подписал свое первое корпоративное партнерство в регионе ССАГПЗ с Tawuniya, крупнейшим страховщиком Саудовской Аравии, для продвижения инноваций в области здравоохранения и предоставления цифрового здравоохранения в Восточном Средиземноморье. Соглашение фокусируется на использовании ИИ, цифровых платформ и основанных на фактических данных стратегий для улучшения оказания медицинской помощи и результатов в области здравоохранения.

- В ноябре 2023 года Cigna Healthcare объявила о стратегическом партнерстве с AAR Insurance Kenya для предоставления расширенных и инновационных услуг медицинского страхования в Восточной Африке, сочетая глобальный опыт страхования с знаниями местного рынка для улучшения доступа к медицинской помощи.

- В июле 2023 года правительство Египта одобрило первый этап своей Комплексной системы медицинского страхования, подкрепленный инвестициями в инфраструктуру здравоохранения в размере 1,09 миллиарда долларов США, которые будут включать сотни объектов и расширять застрахованные услуги на первичном, вторичном и третичном уровнях.

- В июне 2023 года Esaal и Allianz Insurance Egypt начали эксклюзивное партнерство для интеграции консультаций по психическому здоровью и питанию в предложения по медицинскому страхованию, расширяя комплексные услуги по уходу, доступные для страхователей в Египте и во всем регионе MENA.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.