Middle East And Africa Healthcare It Integration Market

Размер рынка в млрд долларов США

CAGR :

%

USD

128.86 Million

USD

290.60 Million

2025

2033

USD

128.86 Million

USD

290.60 Million

2025

2033

| 2026 –2033 | |

| USD 128.86 Million | |

| USD 290.60 Million | |

| % | |

Рынок интеграции информационных технологий (ИТ) в здравоохранении на Ближнем Востоке и в Африке по продуктам и услугам (продукты и услуги), сфера применения ( интеграция медицинских устройств , внутренняя интеграция, интеграция больниц, интеграция лабораторий, интеграция клиник и интеграция радиологии), размер учреждения (крупное, среднее и малое), способ покупки (организация групповой покупки и индивидуальное лицо), конечный пользователь ( больницы , лаборатории, диагностические центры, радиологические центры и клиники), тенденции отрасли и прогноз до 2029 года.

Анализ и размер рынка интеграции информационных технологий в здравоохранении на Ближнем Востоке и в Африке

Интеграция ИТ в здравоохранении позволяет системам здравоохранения собирать данные, обмениваться ими с облаком и взаимодействовать друг с другом, что позволяет проводить быстрый и правильный анализ этих данных. Интернет вещей (IoT) объединяет выходные данные датчиков с коммуникациями для выполнения задач, которые до недавнего времени считались условными, от мониторинга и диагностики до методов доставки. Датчики могут быть встроены в устройство, облачное или носимое. Благодаря разработкам таких датчиков и ИКТ сектор здравоохранения теперь обладает динамическим набором данных о пациентах, которые можно использовать для поддержки диагностики и профилактического ухода, а также для оценки вероятного успеха профилактического лечения.

Кроме того, инициативы по интеграции часто ограничены по объему. Они интегрируют только небольшую часть имеющихся данных о пациентах, поскольку сложно перемещать информацию между разрозненными клиническими и деловыми программными приложениями в пределах и за пределами границ предприятий здравоохранения. Это требует глубокого понимания управления данными, экспертных знаний стандартов обмена сообщениями о состоянии здоровья, доступа к сложным технологиям и опыта в системной интеграции, включая сервисно-ориентированную архитектуру (SOA) и управление архитектурой предприятия (EAM). HIIF CGI определяет и описывает все параметры, необходимые для достижения интеграции, которая требуется организациям здравоохранения.

Однако ожидается, что более высокие затраты, связанные с интегрированными ИТ-решениями, и проблемы, связанные с совместимостью, будут сдерживать рост рынка.

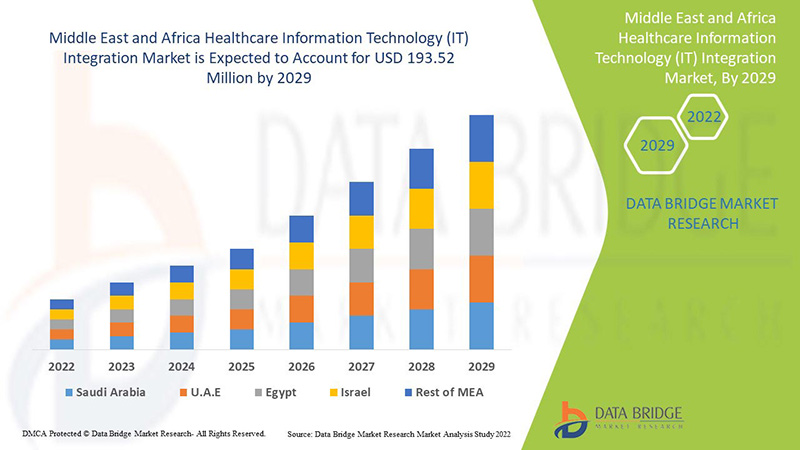

Data Bridge Market Research анализирует, что рынок интеграции информационных технологий (ИТ) здравоохранения на Ближнем Востоке и в Африке, как ожидается, достигнет значения 193,52 млн долларов США к 2029 году при среднегодовом темпе роста 10,7% в течение прогнозируемого периода. Продукты и услуги составляют крупнейший сегмент рынка из-за быстрого спроса на ИТ-решения и услуги на Ближнем Востоке и в Африке. Этот отчет о рынке также подробно охватывает анализ цен, патентный анализ и технологические достижения.

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2022-2029 |

|

Базовый год |

2021 |

|

Исторические годы |

2020 (Можно настроить на 2019 - 2014) |

|

Количественные единицы |

Доход в млн. долл. США, объемы в единицах, цены в долл. США |

|

Охваченные сегменты |

По продукту и услугам (продукт и услуги), применению (интеграция медицинских устройств, внутренняя интеграция, интеграция больниц, интеграция лабораторий, интеграция клиник и интеграция радиологии), размеру учреждения (крупное, среднее и малое), способу покупки (организация групповых закупок и индивидуальное лицо), конечному пользователю (больницы, лаборатории, диагностические центры, радиологические центры и клиники). |

|

Страны, охваченные |

ОАЭ, Израиль, Южная Африка, Саудовская Аравия, Египет и остальные страны Ближнего Востока и Африки. |

|

Охваченные участники рынка |

Lyniate, Redox, Inc., carepoint health, Nextgen Healthcare Inc., Interfaceware, Inc. Koninklijke Philips, Oracle, AVI-SPL, INC., Allscripts Healthcare solutions, Inc., Epic systems corporation, Qualcomm life Inc., Capsule technologies Inc. Orion health, Quality syetems, Inc., Cerner corporation, Intersystems corporation, Infor Inc., GE Healthcare, MCKESSON Corporation и Meditech и другие. |

Определение рынка интеграции информационных технологий (ИТ) в здравоохранении на Ближнем Востоке и в Африке

Интеграция ИТ в здравоохранении (медицинские информационные технологии) — это область ИТ, включающая проектирование, разработку, создание, использование и обслуживание информационных систем для отрасли здравоохранения. Автоматизированные и совместимые системы медицинской информации продолжат улучшать медицинское обслуживание и общественное здравоохранение, снижать затраты, повышать эффективность, сокращать количество ошибок и повышать удовлетворенность пациентов, а также оптимизировать возмещение расходов для амбулаторных и стационарных поставщиков медицинских услуг. Важность ИТ в здравоохранении обусловлена сочетанием развивающихся технологий и меняющейся государственной политики, которая влияет на качество ухода за пациентами. Некоторые продукты интеграции ИТ в здравоохранении — это интерфейсные/интеграционные механизмы, программное обеспечение для интеграции медицинских устройств и решения по интеграции носителей, а услуги — это внедрение и интеграция, поддержка и обслуживание, обучение и образование, а также консалтинг. ИТ в здравоохранении позволяют поставщикам медицинских услуг лучше управлять уходом за пациентами за счет безопасного использования и обмена медицинской информацией. Разрабатывая безопасные и конфиденциальные электронные медицинские карты для большинства американцев и делая медицинскую информацию доступной в электронном виде, когда и где это необходимо, ИТ в здравоохранении может улучшить качество ухода, даже делая здравоохранение более экономически эффективным. С помощью ИТ в здравоохранении поставщики медицинских услуг получат: Точную и полную информацию о здоровье пациента. Таким образом, поставщики смогут предоставить наилучшую возможную помощь, будь то во время планового визита или неотложной медицинской помощи, Возможность лучше координировать предоставляемую помощь. Это особенно важно, если у пациента серьезное заболевание, способ безопасного обмена информацией с пациентами и их родственниками по Интернету для пациентов, которые выбирают это удобство.

Кроме того, быстрое внедрение электронных медицинских карт и других медицинских ИТ-решений является одним из высокоэффективных драйверов рендеринга рынка. Более того, насущная необходимость в интеграции данных пациентов в системы здравоохранения и благоприятная государственная политика, программы финансирования и инициативы по развертыванию интеграционных решений в сфере здравоохранения являются основными драйверами роста рынка.

Динамика рынка интеграции информационных технологий (ИТ) в здравоохранении на Ближнем Востоке и в Африке

В этом разделе рассматривается понимание движущих сил рынка, возможностей, ограничений и проблем. Все это подробно обсуждается ниже:

Драйверы

- Быстрое внедрение электронных медицинских карт и других ИТ-решений в сфере здравоохранения

Данные пациентов сложны, конфиденциальны и часто неструктурированы. Включение этой информации в процесс предоставления медицинских услуг — это задача, которую необходимо решить, чтобы реализовать возможность улучшения ухода за пациентами. Хотя электронные медицинские карты (HER) используются уже более десяти лет, рынок в последнее время ускорился из-за правительственных инициатив в разных странах по улучшению безопасности данных пациентов.

Нормативные требования, налагаемые HITECH, подстегнули принятие EHR и EMR. Другим важным фактором, который подпитывает рост рынка, является растущее число организаций ответственной помощи (ACO), увеличивающих спрос на EHR и EMR.

Правительственные инициативы в других странах, таких как Дания, Швеция, Франция и Канада, также поощряют внедрение электронных медицинских карт и предписывают их эффективное использование для контроля расходов на здравоохранение.

Кроме того, ИТ-услуги помогают интегрировать различных конечных пользователей в рамках системы здравоохранения, включая больницы, отделения сестринского ухода, аптеки и компании медицинского страхования. Однако интеграция этих данных и их доступность в режиме реального времени необходимы для специалистов здравоохранения для обеспечения эффективного принятия решений. Поэтому, с ожидаемым ростом систем EHR в ближайшие годы, больницы будут уделять особое внимание повышению своих возможностей путем интеграции различных больничных систем с EHR, тем самым создавая возможности для развития рынка интеграции информационных технологий здравоохранения (ИТ).

- Растущий спрос на услуги телемедицины и решения для удаленного мониторинга состояния пациентов

В настоящее время услуги телемедицины востребованы для мониторинга и консультирования. Достижения в области медицинских решений помогли доставить образовательный контент и обеспечить бесперебойную связь между пациентами и поставщиками медицинских услуг. Успешная работа решений для удаленного мониторинга пациентов зависит от успешной интеграции медицинских и информационно-коммуникационных устройств (ИКТ), которые позволяют предоставлять медицинские услуги на больших расстояниях.

Поскольку врачи и медсестры проводят большую часть времени, работая без компьютеров в больницах, им сложно носить с собой истории болезни пациентов. В результате многие игроки рынка начали предлагать мобильные платформы, такие как мобильные приложения, для ИТ-решений в здравоохранении.

Достижения в области вычислительной техники предоставили постоянно расширяющийся набор опций, таких как расширенный широкополосный доступ, мобильная связь и сетевое взаимодействие, удаленный мониторинг пациентов, видеоконференции высокой четкости и EHR. Это создало значительные возможности для поставщиков решений по интеграции информационных технологий здравоохранения. С помощью сети здравоохранения IoT, состоящей из подключенных медицинских устройств, пациенты, сидящие дома, могут удаленно контролировать свои жизненные показатели, такие как уровень артериального давления, вес, уровень глюкозы в крови, электрокардиограмму и температуру тела, поскольку данные пациента автоматически отправляются медсестре или врачу.

Подключенная среда здравоохранения позволяет врачам удаленно контролировать и корректировать состояние пациента. Подключенные технологии здравоохранения включают в себя интеллектуальную сенсорную технологию, расширенные возможности подключения, усовершенствования интерфейса и аналитику данных. Эти достижения помогают сократить расходы на здравоохранение за счет улучшения восприятия пациентами и сокращения посещений клиник. Кроме того, хотя затраты на внедрение могут быть высокими, эти технологии помогают ускорить операции для многих предприятий.

Благодаря достижениям в области технологий эти решения играют важную роль в улучшении удаленного мониторинга и соблюдения пациентами режима лечения, а следовательно, и качества их жизни. Поэтому ожидается, что растущий спрос на решения для удаленного мониторинга и удаленные устройства будет способствовать росту поставщиков решений для интеграции информационных технологий (ИТ) в здравоохранении на Ближнем Востоке и в Африке в ближайшие годы.

Сдержанность

- Проблемы, связанные с взаимодействием

Неоднородность систем медицинской информации создает серьезные проблемы для успешного внедрения и использования решений в области медицинской информатики. Во многих странах нет конкретных ИТ-стандартов для хранения и обмена данными, что приводит к проблемам с совместимостью. Хотя существует множество различных стандартов хранения, транспортировки и безопасности данных, внедрение и интеграция этих стандартов совместимости представляет собой серьезную проблему для поставщиков медицинских услуг и поставщиков медицинских ИТ-решений. Из-за отсутствия единой системы медицинской информации, отвечающей всем административным, клиническим, техническим и лабораторным требованиям основных поставщиков медицинских услуг, требования к совместимости и стандарты совместимости стали важными. Поставщики также следуют разным форматам и стандартам данных из-за плохого знания или отсутствия технических знаний определенных стандартов, что затрудняет обмен данными в реальном времени с партнерскими системами, что увеличивает стоимость интеграции медицинских ИТ. Проблемы с качеством и целостностью данных, несоответствие установленным стандартам, нехватка квалифицированных специалистов и различия во времени безотказной работы между поставщиками медицинских услуг являются одними из проблем, выступающих в качестве основных препятствий для внедрения полностью совместимой инфраструктуры медицинских ИТ. Ожидается, что эти факторы будут сдерживать рост рынка.

Возможности/ Проблемы

- Проблемы, связанные с интеграцией данных

Информация, связанная с пациентами, была создана из разных отделов. На всех этапах лечения в рамках организации здравоохранения, что делает ее более информационно-емкой отраслью и надежными записями пациентов, однако, важно предоставлять надежную информацию, объединяя огромные объемы данных, чтобы создавать всеобъемлющие и надежные записи пациентов, поскольку в системах здравоохранения используется разнообразное медицинское оборудование и диагностические инструменты, и растет потребность в объединении всех этих систем, чтобы помочь практикующим врачам быстро реагировать в различных точках предоставления медицинской помощи.

Несколько приложений управления информацией, включая системы управления активами, системы визуализации, системы управления электронной почтой, системы управления формами, клинические информационные системы, системы управления персоналом, системы управления базами данных, системы управления контентом, системы управления циклом доходов, клинические и неклинические системы рабочих процессов и системы управления отношениями с клиентами, в которые инвестировали многочисленные организации здравоохранения. Поскольку организации здравоохранения все чаще внедряют различные ИТ-системы здравоохранения, растет необходимость в интеграции различных типов ИТ-систем в ИТ-архитектуру организации для обеспечения оптимального использования этих систем и содействия принятию точных решений. Успешное сочетание ИТ-систем здравоохранения с другими системами является фокусом проектов по развитию ИТ-инфраструктуры в организациях здравоохранения.

Таким образом, каждая организация в сфере здравоохранения использует разные системы, и существует высокая вероятность неправильной диагностики и неправильной проверки отчета из-за интеграции данных, которая подрывает использование информационных технологий в здравоохранении, что может стать препятствием для роста рынка.

Влияние COVID-19 на рынок интеграции информационных технологий (ИТ) в здравоохранении на Ближнем Востоке и в Африке

Вспышка COVID-19 оказала сильное влияние на здравоохранение на Ближнем Востоке и в Африке, причем Великобритания оказалась среди стран, наиболее пострадавших. Из-за вспышки COVID-19 все медицинские клиники испытывают огромную нагрузку, а медицинские учреждения по всему миру переполнены ежедневными визитами многочисленных пациентов. Растущая распространенность коронавирусной болезни обусловила спрос на точные диагностические и лечебные устройства в нескольких странах мира. В этой связи технологии подключенного ухода оказались очень полезными. Они позволяют поставщикам медицинских услуг контролировать пациентов с помощью цифровых подключенных неинвазивных устройств, таких как домашние тонометры и пульсоксиметры. Более того, быстрое распространение этого заболевания на Ближнем Востоке и в Африке привело к нехватке больничных коек и работников здравоохранения. В результате подключенные медицинские устройства все чаще используются для мониторинга жизненно важных показателей, и аналогичная тенденция, вероятно, будет наблюдаться в ближайшие годы.

Производители принимают различные стратегические решения, чтобы восстановиться после COVID-19. Игроки проводят многочисленные НИОКР-мероприятия и запускают продукты, а также стратегические партнерства для улучшения технологий и результатов испытаний, задействованных на рынке фармакогенетического тестирования.

Последние события

- В августе 2022 года компания Cognizant объявила, что была выбрана AXA UK & Ireland в качестве технологического партнера для консолидации, модернизации и управления частью ее ИТ-операций. AXA UK & Ireland трансформирует свою технологическую экосистему для создания более цифровой, современной и гибкой ИТ-среды, которая будет насыщена данными, безопасна и устойчива при более низких общих затратах. Cognizant будет предоставлять интегрированные ИТ-услуги, охватывающие поддержку и обслуживание службы поддержки, вычисления для конечных пользователей, разработку и обслуживание приложений, облачные операции и управление ИТ-инфраструктурой. Это помогло компании расширить свой бизнес.

- В июле 2022 года компания NXGN Management, LLC продемонстрировала свой отмеченный наградами NextGen Office, единственную электронную медицинскую карту (EHR), интегрированную в реестр Американской ассоциации подиатрической медицины (APMA), на ежегодной конференции группы, которая прошла с 28 по 31 июля в Орландо. NextGen Healthcare является партнером-основателем реестра APMA, который предоставил клинически значимую информацию клиентам NextGen Healthcare. Это помогло компании представить свою продукцию в APMA и получить признание.

Рынок интеграции информационных технологий (ИТ) в здравоохранении на Ближнем Востоке и в Африке

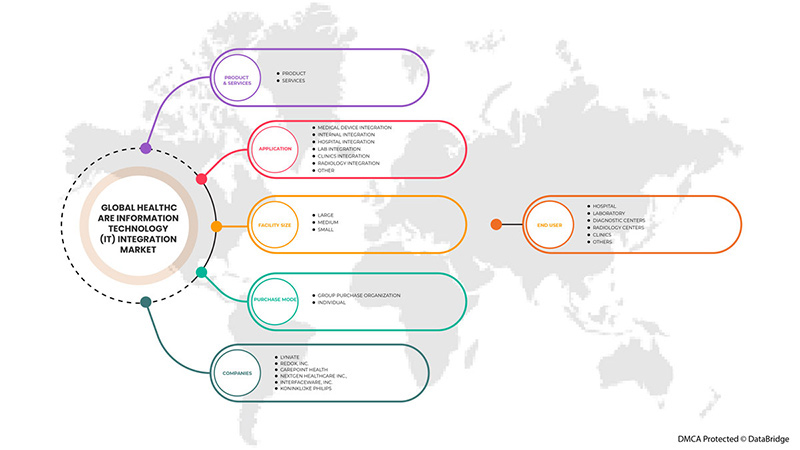

Middle East & Africa healthcare information technology (IT) integration market is segmented into product & services, application, facility size, purchase mode, and end user. The growth among segments helps you analyze niche pockets of growth and strategies to approach the market and determine your core application areas and the difference in your target markets.

By Product & Services

- Product

- Services

On the basis of product & services, the Middle East & Africa healthcare information technology (IT) integration market is segmented into products, and services.

By Applications

- Medical Device Integration

- Internal Integration

- Hospital Integration

- Lab Integration

- Clinics Integration

- Radiology Integration

- Other

On the basis of application, the Middle East & Africa healthcare information technology (IT) integration market is segmented into medical device integration, internal integration, hospital integration, lab integration, clinics integration, radiology integration and others.

By Facility Size

- Large

- Medium

- Small

On the basis of facility size, the Middle East & Africa healthcare information technology (IT) integration market is segmented into large, medium, and small.

By Purchase Mode

- Group Purchase Organization

- Individual

On the basis of purchase mode, the Middle East & Africa healthcare information technology (IT) integration market is segmented into group purchases, and individual.

By End User

- Hospital

- Laboratory

- Diagnostic Centers

- Radiology Centers

- Clinics

- Others

On the basis of end users, the Middle East & Africa healthcare information technology (IT) integration market is segmented into hospitals, laboratories, diagnostic centers, radiology centers, clinics, and others.

Middle East & Africa Healthcare Information Technology (IT) Integration Market Regional Analysis/Insights

The Middle East & Africa healthcare information technology (IT) integration market is analyzed. Market size information is provided by product & services, application, facility size, purchase mode, and end user.

The countries covered in this market report are South Africa, Saudi Arabia, Egypt, and rest of the Middle East and Africa.

In 2022, Middle East & Africa is dominating due to the rise in government initiatives and R&D. South Africa is expected to grow due to the rise in technological advancement in healthcare IT.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как новые продажи, замещающие продажи, демографические данные страны, нормативные акты и импортно-экспортные тарифы, являются одними из основных указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность брендов Ближнего Востока и Африки и их проблемы, связанные с большой или малой конкуренцией со стороны местных и отечественных брендов, а также влияние каналов продаж.

Конкурентная среда и анализ доли рынка интеграции информационных технологий (ИТ) в здравоохранении на Ближнем Востоке и в Африке

Конкурентная среда рынка интеграции информационных технологий здравоохранения (ИТ) на Ближнем Востоке и в Африке содержит сведения по конкурентам. Включены сведения о компании, финансы компании, полученный доход, рыночный потенциал, инвестиции в НИОКР, новые рыночные инициативы, производственные площадки и объекты, сильные и слабые стороны компании, запуск продукта, испытания продуктов, одобрения продуктов, патенты, широта и дыхание продукта, доминирование приложений, кривая жизненной линии технологий. Вышеуказанные точки данных связаны только с фокусом компании на рынке интеграции информационных технологий здравоохранения (ИТ) на Ближнем Востоке и в Африке.

Некоторые из основных игроков, работающих на рынке интеграции информационных технологий в здравоохранении (ИТ) на Ближнем Востоке и в Африке, включают Lyniate, Redox, Inc., carepoint health, Nextgen Healthcare Inc., Interfaceware, Inc., Koninklijke Philips, Oracle, AVI-SPL, INC., Allscripts Healthcare solutions, Inc., Epic systems corporation, Qualcomm life Inc., Capsule technologies Inc., Orion health, Quality syetems, Inc., Cerner corporation, Intersystems corporation, Infor Inc., GE Healthcare, MCKESSON Corporation и Meditech, а также другие.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.