Middle East And Africa Point Of Care Diagnostics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.63 Billion

USD

2.62 Billion

2024

2032

USD

1.63 Billion

USD

2.62 Billion

2024

2032

| 2025 –2032 | |

| USD 1.63 Billion | |

| USD 2.62 Billion | |

| % | |

|

Сегментация рынка диагностики в местах оказания медицинской помощи на Ближнем Востоке и в Африке по видам продукции (продукция для мониторинга уровня глюкозы, продукция для тестирования на инфекционные заболевания, продукция для кардиометаболического тестирования, продукция для тестирования на беременность и фертильность, продукция для тестирования на коагуляцию, продукция для тестирования на маркеры опухолей/рака, продукция для тестирования на холестерин, продукция для анализа мочи, продукция для гематологического тестирования и другие продукты POC), режим рецептурного отпуска (тестирование по рецепту и безрецептурное тестирование), платформа (анализы бокового потока/иммунохроматографические тесты, молекулярная диагностика, иммуноанализы, тест-полоски и микрофлюидика), конечный пользователь (профессиональные диагностические центры, уход на дому, исследовательские лаборатории и другие конечные пользователи), канал сбыта (прямые торги и розничные аптеки) — тенденции отрасли и прогноз до 2032 г.

Размер рынка диагностики в местах оказания медицинской помощи на Ближнем Востоке и в Африке

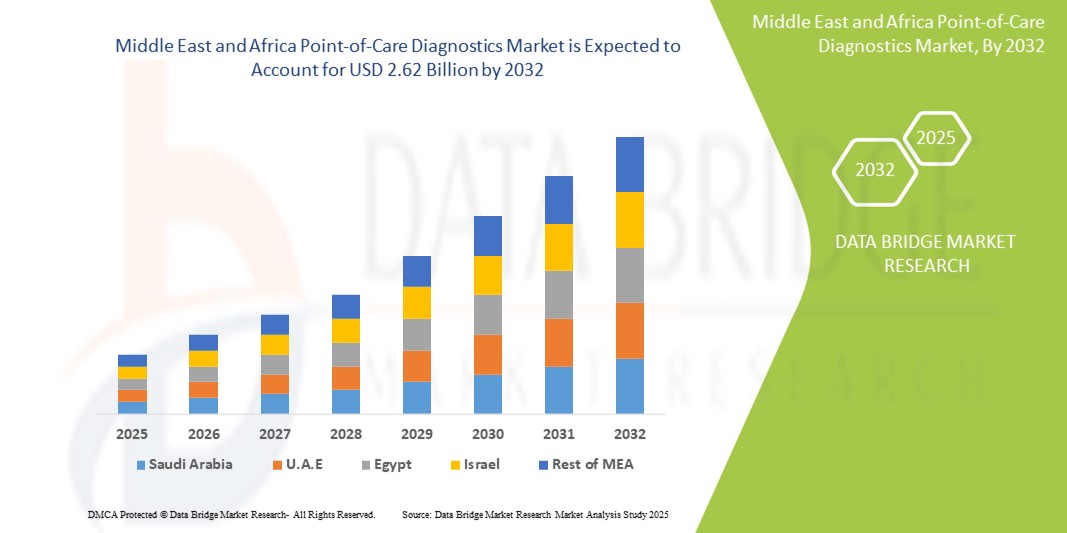

- Объем рынка диагностики в местах оказания медицинской помощи на Ближнем Востоке и в Африке оценивался в 1,63 млрд долларов США в 2024 году и, как ожидается , достигнет 2,62 млрд долларов США к 2032 году при среднегодовом темпе роста 6,1% в прогнозируемый период.

- Рост рынка обусловлен в первую очередь растущим бременем инфекционных и хронических заболеваний, а также растущей потребностью в быстрых и доступных диагностических решениях в отдаленных и недостаточно обслуживаемых районах по всему региону.

- Более того, растущие инвестиции в инфраструктуру здравоохранения, расширение государственных инициатив по раннему выявлению заболеваний и растущее внедрение портативных и удобных для пользователя тестирующих устройств позиционируют диагностику в месте оказания помощи как жизненно важный инструмент для улучшения результатов лечения пациентов. Эти сходящиеся факторы ускоряют развертывание решений POC, тем самым значительно стимулируя рост отрасли

Анализ рынка диагностики в точках оказания медицинской помощи на Ближнем Востоке и в Африке

- Диагностика на месте оказания медицинской помощи (POC), позволяющая проводить быстрое медицинское тестирование в месте оказания медицинской помощи или рядом с ним, становится критически важной на Ближнем Востоке и в Африке благодаря своей способности предоставлять своевременные результаты без необходимости использования централизованных лабораторий, что улучшает принятие клинических решений и ведение пациентов как в городских, так и в отдаленных медицинских учреждениях.

- Растущий спрос на диагностику POC обусловлен в первую очередь высокой распространенностью инфекционных заболеваний, таких как ВИЧ , малярия и туберкулез, а также растущей потребностью в мониторинге хронических заболеваний и повышением осведомленности о ранней диагностике заболеваний.

- Саудовская Аравия доминировала на рынке диагностики в местах оказания медицинской помощи на Ближнем Востоке и в Африке с самой большой долей выручки в 29,1% в 2024 году, чему способствовало расширение инфраструктуры здравоохранения, государственные инициативы в области цифрового здравоохранения в рамках Vision 2030 и стратегические инвестиции в повышение доступности и качества диагностики.

- Ожидается, что Нигерия станет самой быстрорастущей страной на рынке диагностики в пунктах оказания медицинской помощи на Ближнем Востоке и в Африке в течение прогнозируемого периода благодаря увеличению международного финансирования, улучшению цепочек поставок и острой потребности в быстрой диагностике для лечения инфекционных и неинфекционных заболеваний среди малообеспеченных слоев населения.

- Сегмент тестирования на инфекционные заболевания доминировал на рынке диагностики в местах оказания медицинской помощи на Ближнем Востоке и в Африке с долей рынка 47,8% в 2024 году, что обусловлено целенаправленными усилиями по борьбе с эпидемиями и потребностью в быстром и надежном тестировании как в клинических, так и в общественных медицинских учреждениях.

Область применения отчета и сегментация рынка диагностики в точках оказания медицинской помощи на Ближнем Востоке и в Африке

|

Атрибуты |

Ключевые данные о рынке диагностики в точках оказания медицинской помощи на Ближнем Востоке и в Африке |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка диагностики в точках оказания медицинской помощи на Ближнем Востоке и в Африке

«Расширение мобильных медицинских и децентрализованных диагностических решений»

- Ключевой и ускоряющейся тенденцией на рынке диагностики точек оказания медицинской помощи на Ближнем Востоке и в Африке является широкое распространение платформ мобильного здравоохранения (mHealth) и портативных диагностических устройств, направленных на децентрализацию предоставления медицинских услуг. Эта тенденция меняет доступ к здравоохранению, приближая диагностику к пациентам, особенно в сельской местности и в условиях ограниченных ресурсов

- Например, платформы m-PIMA HIV-1/2 VL компании Abbott и Cepheid GeneXpert все чаще внедряются в таких африканских странах, как Нигерия и Кения, в рамках партнерств в сфере общественного здравоохранения для получения быстрых результатов в диагностике ВИЧ, туберкулеза и других инфекционных заболеваний.

- Решения Point-of-care интегрируются с облачными системами данных о состоянии здоровья, что позволяет поставщикам медицинских услуг отслеживать и сообщать о случаях в режиме реального времени. Эти цифровые интеграции поддерживают национальные программы по наблюдению за заболеваниями и обеспечивают лучшую непрерывность лечения. Такие устройства, как LumiraDx и SD Biosensor, набирают популярность благодаря своей портативности, скорости и совместимости с мобильными устройствами

- Растущее проникновение смартфонов и сотовых сетей в регионе стимулирует инновации в связанных диагностических платформах, которые могут мгновенно передавать результаты тестов в центральные системы для удаленной оценки. Эта функция особенно важна в отдаленных регионах, где отсутствуют полностью оборудованные медицинские лаборатории

- Кроме того, правительства и неправительственные организации на Ближнем Востоке и в Африке поддерживают эту тенденцию посредством инициатив, которые финансируют работников здравоохранения в общинах и снабжают их мобильными диагностическими наборами для оказания медицинских услуг на передовой.

- Этот переход к портативным, подключенным и быстрым средствам диагностики меняет модель предоставления медицинских услуг в регионе, позволяя проводить более своевременную диагностику и лечение, а также способствуя росту рынка диагностики в местах оказания медицинской помощи как в государственном, так и в частном секторе здравоохранения.

Динамика рынка диагностики в точках оказания медицинской помощи на Ближнем Востоке и в Африке

Водитель

«Высокое бремя заболеваний и внимание правительства к децентрализованному тестированию»

- Значительное бремя инфекционных и неинфекционных заболеваний в регионе Ближнего Востока и Африки в сочетании с ограниченным доступом к централизованным лабораторным услугам является основным фактором растущего внедрения диагностических решений по месту оказания медицинской помощи.

- Например, в феврале 2024 года Национальная лабораторная служба здравоохранения ЮАР расширила свою программу мониторинга вирусной нагрузки ВИЧ, развернув новые устройства для тестирования POC в мобильных клиниках в сельских провинциях.

- Поскольку системы здравоохранения стремятся быстрее выявлять заболевания и начинать лечение, диагностика POC обеспечивает своевременные результаты, простоту использования и возможность охватить недостаточно охваченные группы населения.

- Растущая приверженность региональных правительств укреплению первичной медицинской помощи и сокращению времени обработки пациентов еще больше увеличивает спрос на рынке. Это поддерживается стратегическим сотрудничеством с глобальными организациями здравоохранения, такими как ВОЗ, ЮНИСЕФ и Глобальный фонд, для внедрения тестирования POC в кампании по иммунизации и программы искоренения болезней

- В таких странах, как Кения, Египет и Саудовская Аравия, реализация национальных планов цифровизации здравоохранения и инвестиции в инфраструктуру здравоохранения на уровне сообществ делают диагностику в отделениях неотложной помощи центральным фактором улучшения результатов лечения пациентов и оптимизации клинических рабочих процессов.

Сдержанность/Вызов

«Пробелы в регулировании и ограничения в цепочке поставок»

- Несмотря на растущее внедрение, рынок диагностики на Ближнем Востоке и в Африке сталкивается с трудностями из-за разрозненности нормативно-правовой базы и непоследовательных стандартов качества продукции в разных странах, что препятствует своевременному утверждению и внедрению диагностических устройств.

- Например, отсутствие согласованной политики в странах Африки к югу от Сахары усложняет импорт и сертификацию устройств POC, что приводит к задержкам и недостаточному использованию в учреждениях неотложной помощи.

- Кроме того, уязвимость цепочки поставок, усугубляемая дефицитом инфраструктуры и политической нестабильностью в некоторых регионах, препятствует последовательному распределению и обслуживанию оборудования POC.

- Обеспечение калибровки устройств, обучение медицинских работников и поддержание постоянного запаса расходных материалов (например, тест-полосок или картриджей) являются постоянными эксплуатационными задачами.

- Стоимость также является препятствием для некоторых передовых диагностических методов, поскольку ограниченное финансирование в странах с низким уровнем дохода препятствует широкому внедрению за пределами пилотных программ. Хотя финансируемые донорами инициативы помогают компенсировать эти ограничения, устойчивое проникновение на рынок зависит от улучшения доступности, местного производства и гармонизации регулирования

- Решение этих проблем потребует наращивания потенциала, сотрудничества государственного и частного секторов и укрепления национальных рамок для поддержки безопасной и эффективной интеграции диагностики POC в основные системы здравоохранения.

Рынок диагностики в точках оказания медицинской помощи на Ближнем Востоке и в Африке

Рынок сегментирован по продукту, способу выдачи рецепта, платформе, конечному пользователю и каналу сбыта.

- По продукту

На основе продукта рынок диагностики в точках оказания помощи на Ближнем Востоке и в Африке сегментирован на продукты для мониторинга глюкозы, продукты для тестирования на инфекционные заболевания, продукты для кардиометаболического тестирования, продукты для тестирования на беременность и фертильность, продукты для тестирования на коагуляцию, продукты для тестирования на маркеры опухолей/рака, продукты для тестирования холестерина, продукты для тестирования мочи, продукты для гематологического тестирования и другие продукты POC. Сегмент продуктов для тестирования на инфекционные заболевания доминировал на рынке с наибольшей долей выручки на рынке в 47,8% в 2024 году, что обусловлено высокой распространенностью таких заболеваний, как ВИЧ, малярия, туберкулез и респираторные инфекции. Широкое использование быстрых диагностических тестов в программах общественного здравоохранения и финансируемых НПО инициативах по контролю заболеваний сделало этот сегмент центральным для предоставления медицинских услуг в регионе.

Ожидается, что сегмент продукции для мониторинга уровня глюкозы будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, чему будут способствовать рост заболеваемости диабетом, повышение осведомленности о здоровье и растущая доступность компактных и недорогих глюкометров, подходящих для домашнего и клинического использования.

- По рецепту

На основе режима рецепта рынок диагностики в точках оказания медицинской помощи на Ближнем Востоке и в Африке сегментируется на тестирование по рецепту и тестирование без рецепта. Сегмент тестирования по рецепту занимал самую большую долю рынка в 2024 году, поскольку большинство диагностик инфекционных заболеваний и хронических состояний в регионе проводятся под наблюдением врачей в профессиональных медицинских учреждениях. Сегмент также поддерживается скринингами общественного здравоохранения и государственными программами.

Ожидается, что сегмент тестирования без рецепта будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, что обусловлено растущим спросом на самодиагностику и доступностью наборов для домашнего использования для определения беременности, уровня глюкозы и холестерина. Расширение доступа к розничной торговле и растущая осведомленность потребителей о здоровье способствуют быстрому росту сегмента.

- По платформе

На основе платформы рынок диагностики в точках оказания помощи на Ближнем Востоке и в Африке сегментируется на анализы с латеральным потоком/иммунохроматографические тесты, молекулярную диагностику, иммуноанализы, тест-полоски и микрофлюидику. Сегмент анализов с латеральным потоком/иммунохроматографических тестов занимал наибольшую долю выручки рынка в 2024 году, что обусловлено его широким использованием в диагностике инфекционных заболеваний и его пригодностью для сред с низкими ресурсами. Эти тесты отличаются доступностью, портативностью и минимальными требованиями к обучению, что делает их высокоэффективными для программ массового тестирования.

Ожидается, что сегмент молекулярной диагностики будет демонстрировать самые быстрые темпы роста с 2025 по 2032 год, что будет обусловлено ростом использования в раннем выявлении заболеваний и растущей потребностью в высокочувствительных методах тестирования. Такие платформы, как ПЦР и изотермическая амплификация, все чаще используются в городских медицинских учреждениях для мониторинга вирусной нагрузки ВИЧ и выявления COVID-19.

- Конечным пользователем

На основе конечного пользователя рынок диагностики в точках оказания медицинской помощи на Ближнем Востоке и в Африке сегментируется на профессиональные диагностические центры, уход на дому, исследовательские лаборатории и других конечных пользователей. Сегмент профессиональных диагностических центров доминировал на рынке с наибольшей долей выручки на рынке в 2024 году, что обусловлено широким использованием диагностики в точках оказания медицинской помощи в больницах, клиниках и общественных медицинских центрах по всему региону. Эти центры часто служат первой точкой контакта для диагностики в сельских и пригородных районах.

Ожидается, что сегмент домашнего ухода будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено растущим внедрением диагностических наборов для домашнего использования, старением населения и спросом на решения для удаленного мониторинга. Переход к моделям предоставления медицинских услуг, ориентированным на пациента, поддерживает рост в этом сегменте, особенно в городских районах с более высоким доступом к розничным аптекам и цифровым платформам здравоохранения.

- По каналу распространения

На основе канала сбыта рынок диагностики точек оказания помощи на Ближнем Востоке и в Африке сегментируется на прямые тендеры и розничные аптеки. Сегмент прямых тендеров занимал наибольшую долю выручки рынка в 2024 году благодаря государственным закупочным инициативам, государственно-частному партнерству и финансируемым донорами программам, которые облегчают массовые закупки и распространение диагностических инструментов в медицинских центрах и мобильных клиниках.

Ожидается, что сегмент розничных аптек продемонстрирует самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что обусловлено растущим спросом на безрецептурные диагностические средства, большей доступностью в городских районах и растущим предпочтением потребителей наборов для самотестирования, доступных в коммерческих точках.

Региональный анализ рынка диагностики в точках оказания медицинской помощи на Ближнем Востоке и в Африке

- Саудовская Аравия доминировала на рынке диагностики в местах оказания медицинской помощи на Ближнем Востоке и в Африке с самой большой долей выручки в 29,1% в 2024 году, чему способствовало расширение инфраструктуры здравоохранения, государственные инициативы в области цифрового здравоохранения в рамках Vision 2030 и стратегические инвестиции в повышение доступности и качества диагностики.

- Медицинские работники и пациенты в стране высоко ценят скорость, портативность и простоту использования, предлагаемые диагностикой на месте оказания помощи, особенно для лечения инфекционных заболеваний и хронических состояний за пределами централизованных лабораторных учреждений.

- Это активное внедрение дополнительно подкрепляется ростом расходов на здравоохранение, государственно-частным партнерством и интеграцией цифрового здравоохранения, что позиционирует диагностику в месте оказания медицинской помощи как ключевой фактор эффективной, ориентированной на пациента помощи в развивающейся сфере здравоохранения Саудовской Аравии.

Обзор рынка диагностики в точках оказания медицинской помощи в Саудовской Аравии

Рынок диагностики в точках оказания медицинской помощи Саудовской Аравии получил наибольшую долю дохода в регионе в 2024 году, что обусловлено реформами здравоохранения правительства Vision 2030 и значительными инвестициями в диагностическую инфраструктуру. Растущая распространенность хронических и инфекционных заболеваний в сочетании с активным принятием децентрализованных моделей здравоохранения подпитывает спрос на быстрые диагностические инструменты. Расширение развертывания мобильных медицинских клиник и интеграция цифровых платформ для мониторинга здоровья дополнительно поддерживают рост рынка диагностики в точках оказания медицинской помощи в стране.

Обзор рынка диагностики в местах оказания медицинской помощи в Южной Африке

Рынок диагностики в пунктах оказания медицинской помощи в Южной Африке, как ожидается, будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь поддерживаемым программами общественного здравоохранения, нацеленными на ВИЧ, туберкулез и другие инфекционные заболевания. Инициативы правительства и НПО продолжают способствовать широкому внедрению тестирования POC, особенно в сельских и недостаточно обслуживаемых регионах. Кроме того, стремление к раннему выявлению и доступу к здравоохранению на уровне общин усиливает спрос как в государственном, так и в частном секторе.

Обзор рынка диагностики в точках оказания медицинской помощи в Объединенных Арабских Эмиратах

Ожидается, что рынок диагностики в точках оказания медицинской помощи в ОАЭ будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено растущим спросом на быстрые и точные решения для тестирования как в клинических, так и в неклинических условиях. Развитая инфраструктура здравоохранения страны и фокус на инновациях в области цифрового здравоохранения способствуют принятию технологий POC. Растущая распространенность состояний, связанных с образом жизни, таких как диабет и сердечно-сосудистые заболевания, также способствует устойчивому расширению рынка.

Обзор рынка диагностики в точках оказания медицинской помощи в Нигерии

Ожидается, что рынок диагностики в точках оказания медицинской помощи в Нигерии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено высоким бременем болезней, особенно малярией, ВИЧ и туберкулезом. В условиях ограниченного доступа к централизованным лабораториям во многих районах диагностика в точках оказания медицинской помощи играет важную роль в улучшении предоставления медицинских услуг. Поддержка международных агентств здравоохранения и более широкое развертывание мобильных испытательных пунктов расширяют диагностический охват, особенно в сельских общинах.

Доля рынка диагностики в местах оказания медицинской помощи на Ближнем Востоке и в Африке

Индустрию диагностики на местах оказания медицинской помощи на Ближнем Востоке и в Африке в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Эбботт (США)

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Siemens Healthineers AG (Германия)

- Корпорация Danaher (США)

- БД (США)

- БИОМЕРЬЕ (Франция)

- Корпорация QuidelOrtho (США)

- Chembio Diagnostic Systems, Inc. (США)

- Тривитрон Хелскейр Пвт. Лтд. (Индия)

- EKF Diagnostics Holdings plc (Великобритания)

- F. Hoffmann-La Roche Ltd (Швейцария)

- SD Biosensor, Inc. (Южная Корея)

- Цефеида (США)

- Nova Biomedical Corporation (США)

- Компания Instrumentation Laboratory (США)

- POC Medical Systems, Inc. (США)

- Biopanda Reagents Ltd. (Великобритания)

- Meril Life Sciences Pvt. Ltd. (Индия)

- MicroLine Diagnostics Ltd. (Израиль)

Каковы последние тенденции на рынке диагностики в местах оказания медицинской помощи на Ближнем Востоке и в Африке?

- В июне 2024 года Abbott Laboratories расширила свое присутствие в Африке, заключив партнерское соглашение с Министерством здравоохранения Нигерии с целью развертывания платформы m-pima™ HIV-1/2 vl в отдаленных регионах для быстрого тестирования вирусной нагрузки ВИЧ. Эта инициатива направлена на расширение доступа к децентрализованной диагностике и укрепление национальных усилий по мониторингу и лечению ВИЧ, что соответствует глобальным целям 95-95-95 по контролю ВИЧ.

- В мае 2024 года компания Roche Diagnostics совместно с Clinton Health Access Initiative (CHAI) запустила в Кении мобильную диагностическую инициативу, представив портативные платформы молекулярного тестирования в округах с недостаточным уровнем обеспеченности услугами здравоохранения. Этот шаг является частью более широкой стратегии Roche по поддержке эпиднадзора за заболеваниями и улучшению ранней диагностики туберкулеза и гепатита в условиях нехватки ресурсов.

- В апреле 2024 года Национальная служба лабораторного здравоохранения Южной Африки (NHLS) интегрировала системы Cepheid Genexpert® в свои мобильные медицинские пункты в рамках национальной стратегии по борьбе с туберкулезом и лекарственно-устойчивыми инфекциями. Развертывание направлено на обеспечение возможности быстрого молекулярного тестирования в сельских провинциях, повышение точности обнаружения и сокращение задержек в диагностике.

- В марте 2024 года компания SD Biosensor и Министерство здравоохранения и профилактики ОАЭ заключили стратегическое соглашение о поставке устройств для тестирования на COVID-19 и грипп в пунктах оказания медицинской помощи в аэропортах, школах и общественных медицинских центрах. Соглашение подтверждает приверженность ОАЭ обеспечению устойчивой инфраструктуры здравоохранения и готовности к пандемии.

- В январе 2024 года компания Siemens Healthineers совместно с Министерством здравоохранения Египта представила экспресс-тесты на антиген COVID-19 Clinitest® в рамках более широкой кампании по диагностике в местах оказания медицинской помощи. Инициатива, нацеленная на районы с интенсивным движением, такие как транспортные узлы и правительственные учреждения, поддерживает усилия Египта по обеспечению доступных и быстрых решений для тестирования во время пиковых сезонных вспышек.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.